Валютний ринок

Анотація

У цьому розділі розглядаються структура і функціонування спотового валютного ринку (FX). Структура ринку, що значно ускладнилася за останні три десятиліття, розвивалася здебільшого ендогенно, оскільки світовий валютний ринок піддається набагато меншому регулюванню, ніж ринки акцій та облігацій у більшості країн. Раніше великі банки домінували в забезпеченні ліквідності, але в умовах дедалі більш фрагментованого електронного ринку їхню роль було підірвано компаніями, що займаються високочастотною торгівлею. Змінилася й інформаційна структура ринку. У зв'язку з цим дедалі більшого значення набувають високочастотні крос-кореляції активів, особливо з ф'ючерсним ринком. У розділі також обговорюється важлива роль офіційного сектору на валютному ринку та висвітлюються деякі спеціальні теми, такі як флеш-події та скандал з валютним фіксингом. На закінчення ми наводимо деякі пропозиції для майбутніх досліджень.

Ключові слова: Фінансові ринки, іноземна валюта, мікроструктура ринку, дилерське посередництво, електронна торгівля, алгоритмічна торгівля.

Класифікація JEL: F31, G15

*Цю статтю було підготовлено для "Дослідницького довідника з фінансових ринків" за редакцією Рефета Гуркайнака та Джонатана Райта.

Ми вдячні Рефету Гуркайнаку та Джонатану Райту, нашим редакторам, а також Анджело Ранальдо, нашому учаснику дискусії, за цінні коментарі. Нам також допомогли бесіди та обмін повідомленнями з Марком Брюсом, Олексієм Джильцовим, Коліном Ламбертом, Алексісом Ламінгом, Томасом Маагом, Юджином Маркманом, Джошем Метьюсом, Джеймсом О'Коннором, Роелем Ооменом, Деном Райхготтом, Мортеном Салвесеном, Мерхрдадом Самаді, Джеймсом Сінклером, Миколою Тарасшевим і Кларою Вега.

Ми дякуємо EBS, Refinitiv і BIS за люб'язно надані дані. Думки, висловлені в цьому розділі, належать виключно авторам і не повинні тлумачитися як такі, що відображають точку зору Федеральної резервної ради або Банку міжнародних розрахунків.

"Валютний спот - найпростіший клас активів, яким можна торгувати, але при цьому найскладніший."

Цитата з виступу керівника великого постачальника ліквідності на ринку FX.

Вступ

Валютний ринок (FX), на якому визначаються відносні ціни світових валют, необхідний для міжнародних угод з товарами, послугами та фінансовими активами. Крім того, валютний ринок часто розглядається як самостійний клас активів. Тому кінцевими користувачами валютного ринку є найрізноманітніші фінансові та нефінансові клієнти по всьому світу. Торговельна діяльність цих агентів та їхня взаємодія з ринковими посередниками визначають процес встановлення валютних курсів, який впливає практично на всю міжнародну економічну діяльність. У результаті валютний ринок є найбільшим фінансовим ринком у світі. Обсяги торгів на валютному ринку, наприклад, набагато перевищують обсяги торгів на світовому ринку акцій (King and Rime, 2010).

Торгівля валютою ведеться по всьому світу і цілодобово, причому тижневий цикл починається рано вранці в понеділок в Азіатсько-Тихоокеанському регіоні та закінчується в п'ятницю вдень у Північній і Південній Америці. Торгова активність часто досягає піку, коли денні торгові години в Лондоні та Нью-Йорку збігаються, і відносно низька в так звану "годину відьом" - пізній вечір у Нью-Йорку і ранній ранок в Азії.

На ринку регулярно обертаються понад 50 валют, але долар США (USD) уже тривалий час посідає домінуюче становище як транспортна валюта. Долар США є однією зі сторін майже 90 % усіх глобальних валютних угод, водночас євро (EUR) і японська єна (JPY) посідають далекосяжні друге і третє місця (BIS, 2022).

Аналогічним чином, хоча кількість учасників ринку в усьому світі дуже велика, більша частина надання ліквідності на валютному ринку зосереджена у відносно невеликої кількості глобальних банків і небанківських постачальників ліквідності. Таким чином, незважаючи на глобальний і розосереджений характер ринку FX, деякі його аспекти демонструють високий ступінь концентрації.

Структура ринку, що підтримує цю діяльність, постійно розвивається. Загалом ринок FX - це позабіржовий ринок, на якому з початку 2000-х років стрімко розвивається електронна торгівля. Раніше на ньому виділялися два абсолютно різних сегменти - міждилерський і дилер-клієнт. Згодом ці відмінності стали розмиватися: з'явилося безліч торговельних майданчиків, зростає різноманітність методів виконання угод, а деякі небанківські учасники стали виступати як постачальники ліквідності поряд з банківськими дилерами.

У цьому розділі розглядаються організація і функціонування спотового валютного ринку, включно з основними учасниками, структурою ринку і роллю офіційного сектора. Знання того, як функціонує валютний ринок, є вкрай важливим для розуміння того, як він сходиться до рівноважних обмінних курсів, однак цей розділ не присвячений обмінним курсам або визначенню обмінного курсу як такому, чому присвячено велику літературу (1).

(1) Огляд теоретичної та емпіричної літератури щодо валютних курсів і визначення обмінного курсу див., наприклад, у Maggiori (2022) і в розділах у James, Marsh і Sarno (2012).

Зазначимо, що валютний ринок також містить великий обсяг торгівлі похідними інструментами, зокрема FX-свопами, currency-свопами, форвардами, ф'ючерсами та опціонами. FX-свопи і currency-свопи, важливі інструменти, що використовуються в основному для цілей фінансування і хеджування, розглядаються в розділі Angelo.

Розмір ринку і його основні учасники

Вимірювання глобальної торговельної активності є складним завданням, оскільки світовий валютний ринок, очевидно, не перебуває під єдиною юрисдикцією. Однак всеосяжним і авторитетним джерелом інформації, хоча й нечастим, є трирічний огляд центральних банків щодо активності на ринку валютних і похідних інструментів ("Triennial").

Трирічний огляд дає уявлення про щоденну торговельну активність на валютному ринку раз на три роки у квітні (2). Дані для Трирічного огляду збирають центральні банки у банків-дилерів у їхній юрисдикції, а потім агрегують, аналізують і публікує Банк міжнародних розрахунків (BIS). Частіші оцінки можна отримати, використовуючи дані оглядів, які двічі на рік проводять валютні комітети (FXC) - галузеві групи, спонсоровані центральними банками різних країн.

(2) На момент написання цієї глави останнє трирічне дослідження було проведено у квітні 2019 року.

Щоденні обсяги торгів і географія торгівлі

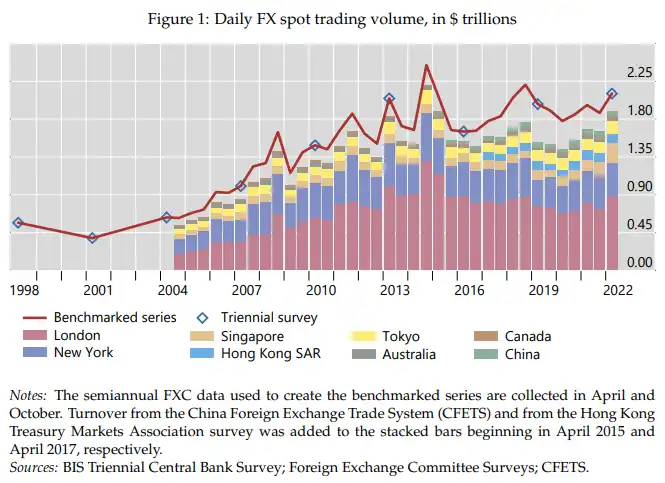

Середньоденний обсяг торгів на світовому спотовому валютному ринку вже давно має тенденцію до зростання (рис. 1).(3) Згідно з останніми даними Triennial, у квітні 2022 року щоденний обсяг торгів на світовому спотовому валютному ринку становив у середньому $2,11 трлн.(4)

Ілюструючи глобальну роль долара США як основної валюти-носія, до трійки валютних пар, що торгуються найбільше, увійшли EURUSD з 23 % обсягу торгів, потім USDJPY з 14 % і GBPUSD з 10 %. (5)

На малюнку 1 показано, що спотову торгівлю валютою зосереджено в кількох великих фінансових центрах. Тільки на Лондон 2022 року припадало 38 %, а сукупна частка чотирьох найбільших торгових центрів, до числа яких також входять Нью-Йорк, Сінгапур і Гонконг, становила 74 % світового спотового обороту FX (BIS, 2022). (6)

Основні центри торгівлі FX не обов'язково розташовані в країнах, що домінують у світовій торгівлі товарами, оскільки торгівля FX з фінансових мотивів, наприклад інвестиції в цінні папери, деноміновані в іноземній валюті, значно перевищує обсяг угод, пов'язаних з міжнародною торгівлею. Крім того, основні центри обробки даних, в яких розміщуються системи підбору, що забезпечують роботу електронних торгових майданчиків на валютному ринку, є найважливішою частиною інфраструктури глобального валютного ринку. Це спонукає деяких ключових гравців розміщувати свою торговельну діяльність поблизу цих центрів. (7)

Примітки: Піврічні дані FXC, які використовують для створення еталонного ряду, збирають у квітні та жовтні. Оборот за даними Китайської системи валютної торгівлі (CFETS) і опитування Гонконгської асоціації казначейських ринків було додано до підсумованих стовпчиків, починаючи з квітня 2015 року і квітня 2017 року, відповідно.

(3) Помітний сплеск обсягу торгів у 2014 році було пов'язано з пом'якшенням грошово-кредитної політики Банком Японії, а скорочення у 2015 році пояснюється зниженням ризику, яке відбулося через несподівану відмову Швейцарського національного банку (SNB) від мінімальної ставки за швейцарським франком проти євро (Moore, Schrimpf, and Sushko, 2016).

(4) Середньоденний обсяг торгів усіма позабіржовими валютними інструментами у квітні 2022 року склав 7,5 трильйона доларів. На частку торгованих на біржі ф'ючерсів і опціонів припало менше 0,2 трильйона доларів.

(5) Кожній валюті присвоюється трибуквений код (код "ISO 4217"). Обмінні курси потім представляються валютною парою, причому базова валюта вказується першою. Наприклад, GBPUSD, "стерлінг-долар", котирується в доларах за британський фунт стерлінгів, а USDJPY, "долар-ієна", котирується в ієнах за долар.

(6) Два останні азіатські фінансові центри поступово обігнали Токіо як основні центри торгівлі.

(7) Одними з основних центрів обробки даних, що використовуються для торгівлі валютою, є Лондон (LD4), Нью-Йорк (NY4), Токіо (TY3) і, віднедавна, Сінгапур (SG1).

Основні типи контрагентів

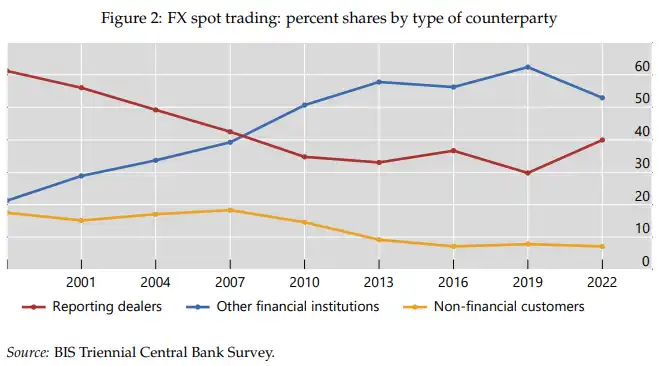

На рисунку 2 показано частку обсягу торгів банків-дилерів на валютному ринку ("звітних" дилерів) з трьома широкими категоріями контрагентів, охопленими дослідженнями центрального банку і BIS: інші банки-дилери, інші фінансові установи та нефінансові клієнти.

Нефінансові клієнти, насамперед корпорації, використовують валютний ринок для підтримки своєї основної діяльності, особливо міжнародної торгівлі.

Широка категорія "інші фінансові установи" традиційно являє собою фінансових клієнтів валютних дилерів, що звітують. Сюди входять інституційні інвестори, керуючі активами, хедж-фонди, консультанти з торгівлі товарами (CTA), невеликі банки, які не є валютними дилерами, і центральні банки.

Останнім часом основними гравцями в категорії "інші фінансові інститути" стали основні торгові фірми (PTF), часто звані високочастотними трейдерами (HFT).

За останні 20 років частка глобальних валютних операцій, що проводяться нефінансовими клієнтами, скоротилася з 20 % до менш ніж 10 %. Навпаки, частка фінансових клієнтів, яка раніше була близька до частки нефінансових клієнтів, зросла більш ніж до 50 %. Це ще раз відображає той факт, що торгівля валютою дедалі більше визначається потребами фінансових клієнтів, а не потребами, що виникають безпосередньо під час міжнародної торгівлі. (8)

Тривалий час банки-дилери були єдиним сектором, що забезпечував ліквідність і зберігав ризики для решти ринку. Дилери були архетипними постачальниками ліквідності (LP) для фінансових і нефінансових клієнтів, які були архетипними споживачами ліквідності (LC).

Потім дилери торгували між собою для хеджування своїх позицій і ребалансування своїх запасів, що забезпечувало значний обсяг торгів на валютному ринку. На рисунку 2 показано, що наприкінці 1990-х років на міждилерську торгівлю припадало близько двох третин усіх спот-торгів на валютному ринку.

Нині частка міждилерської торгівлі значно знизилася. Почасти це пояснюється тим, що дилери стали менше покладатися на міждилерську торгівлю для контролю запасів, а почасти тим, що грань між традиційними LP і LC стала розмитою.

Зокрема, у міру зростання значущості PTFs на валютному ринку деякі з них стали відігравати подвійну роль - і LP, і LC, витіснивши частину операцій між дилерами і клієнтами. Наприклад, згідно з широко відомим щорічним дослідженням ринку FX, проведеним Euromoney, до 2022 року на PTFs припадатиме майже третина електронних торгів FX з клієнтами. (9)

(8) Деякі роздрібні інвестори також беруть участь у торгівлі на валютному ринку, часто торгуючи з високим плечем через роздрібних маржинальних брокерів. Але загалом вони становлять дуже малу частку торговельної активності "оптових" учасників ринку, про яких йшлося вище. Японія може бути винятком, оскільки маржинальна торгівля на валютному ринку роздрібними інвесторами стала там більш суттєвою (Mukoyama, Kikuta, and Washimi, 2018).

(9) Результати цих щорічних досліджень ринку FX, які журнал Euromoney публікує вже понад 40 років, є дуже корисним джерелом інформації про світовий ринок FX, зокрема про відносну значущість різних постачальників ліквідності. Однак, оскільки багато компаній активно прагнуть бути відзначеними в дослідженні, результати найкраще розглядати як орієнтовні.

Торговельне середовище

Організацію валютного ринку можна найкраще зрозуміти у світлі трьох ключових економічних обмежень: управління кредитним ризиком, управління ризиком запасів і асиметрична інформація.

Поряд з технологічним прогресом, ці обмеження визначили еволюцію структури валютного ринку з плином часу. Спотові угоди з валютою можуть укладатися на дуже великі суми, і розрахунки за ними проводяться через два робочі дні після укладення угоди шляхом переказу банківських залишків у відповідних валютах (розрахунки "Т+2", розглядаються в розділі 6.3).

Таким чином, валютна угода історично являла собою двостороннє надання кредиту, що, природно, призвело до формування ринкової структури, ядром якої є банки (Lyons, 2002).

Запровадження прайм-брокериджу (PB) наприкінці 1990-х років стало значним прогресом в управлінні кредитами. Послуга, вперше запропонована хедж-фондам великими валютними дилерами, дала змогу небанківським компаніям проводити операції безпосередньо з широким колом контрагентів під парасолькою свого постачальника послуг. Це давало змогу хедж-фонду отримувати доступ до цін і ліквідності від великої кількості банків-дилерів винятково на основі його кредитних відносин із прайм-брокером.

Згодом прайм-брокерство набуло широкого поширення на валютному ринку. Воно дає змогу різним типам небанківських, включно з PTF, торгувати на великій кількості майданчиків, зокрема на тих, які раніше вважали винятково "міждилерськими".

Таким чином, прайм-брокерство сприяло розширенню сфери надання ліквідності за межі банків-дилерів і, ймовірно, також збільшенню кількості торгових майданчиків.

Управління дисбалансом валютних запасів, що виникає під час торгівлі з клієнтами, раніше було ключовою рушійною силою міждилерської торгівлі. Багаторазове передання дисбалансу запасів між дилерами на ринку, що отримало назву "торгівля гарячою картоплею" (Lyons, 1996), сприяло великій частці міждилерських операцій у загальному обсязі, що спостерігалася в перші роки на Рисунку 2.

Однак спосіб управління банками-дилерами своїми запасами почав змінюватися на початку-середині 2000-х років, коли найбільші банки почали "інтерналізувати" деякі зі своїх угод, чекаючи на компенсувальну угоду клієнта замість негайного хеджування позиції на міждилерському ринку (Butz and Oomen, 2018).

Цьому, ймовірно, сприяли технологічні досягнення, а також досить висока концентрація обсягу торгів серед найбільших дилерів на той час. Нині частка інтерналізації в основних валютних парах, за оцінками, зросла до 80 % і більше у найбільших дилерів (Moore et al., 2016; Schrimpf and Sushko, 2019). (10)

Доступ до інформації визначає торгівлю всіма активами, а структура кожного ринку впливає на швидкість агрегування інформації. На валютному ринку релевантна інформація розосереджена серед учасників ринку, і ключовим посередникам необхідно агрегувати її для встановлення цін.

Прикладами релевантної розпорошеної інформації є рішення інституційних інвесторів про розподіл міжнародних портфелів, спостереження фірм за станом економіки в режимі реального часу (наприклад, на основі їхніх знань про певні потоки імпорту та експорту) або зміни в уподобаннях щодо ризику.

Потім дилери дізнаються шматочки розрізненої інформації, спостерігаючи за потоком замовлень своїх різних клієнтів. Клієнти не однаково інформовані, і дилери профілюють їх, щоб краще вивчити інформаційний зміст їхніх угод. Великі банки, що мають широку базу фінансових клієнтів, краще поінформовані про розвиток валютних операцій, ніж інші банки (Bjønnes, Osler, and Rime, 2021; Menkhoff, Sarno, Schmeling, and Schrimpf, 2016; Ranaldo and Somogyi, 2021). Також визнається, що дилери привносять на ринок свою власну незалежну інформацію (Moore and Payne, 2011).

Бажання учасників ринку управляти процесом розкриття інформації на ринку, ймовірно, стало одним із чинників, що зумовили нещодавнє зростання кількості торговельних майданчиків і доступних протоколів виконання. Як ми обговоримо, ці торгові майданчики можуть мати істотні відмінності в ступені розкриття інформації про контрагентів, можливості оцінки впливу контрагента на ціну або можливості підбору потенційних контрагентів для певної підмножини учасників ринку.

(10) Butz і Oomen (2018) вивчають, як дилери коригують котирування попиту і пропозиції, щоб вплинути на напрямок і швидкість надходження клієнтських ордерів, і оцінюють, що середній період утримання до укладення взаємозалікової угоди ("горизонт інтерналізації") може становити всього одну хвилину для такої ліквідної пари, як EURUSD. Barzykin, Bergault, and Gueant (2021) виводять правила для вибору дилером між інтерналізацією та екстерналізацією

Еволюція торгового середовища на валютному ринку з плином часу

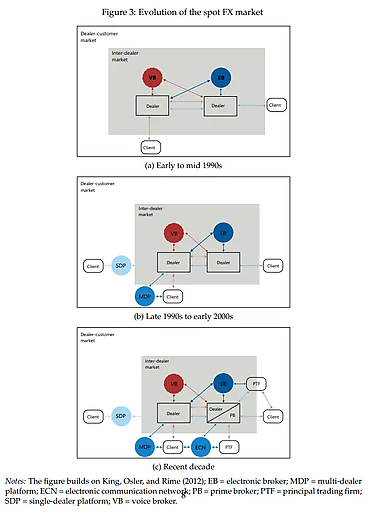

На рисунку 3 зроблено спробу відобразити еволюцію структури валютного ринку за останні три десятиліття. На верхній панелі рисунка 3a показано стилізовану картину структури ринку на початку-середині 1990-х років, на рисунку 3b - на початку-середині 2000-х років, а на рисунку 3c - в останнє десятиліття. Заштрихована область позначає міждилерський ринок, а навколишня область - сегмент ринку "дилер - клієнт". Червоні стрілки вказують на голосове виконання, а сині - на електронне виконання.

Торгівля валютою в ранній період часто описувалася як проста дворівнева структура (Sager and Taylor, 2006). На "зовнішньому рівні" клієнти торгували безпосередньо з банками-дилерами, часто телефоном або телексом. Дилери отримували компенсацію у вигляді спредів попиту і пропозиції та отримували приватну інформацію від угод своїх клієнтів (Lyons, 1996). Торгівля між дилерами, або для управління ризиками запасів, або для спекуляцій, становила "внутрішній рівень". Міждилерська торгівля могла набувати як прямої (двосторонньої), так і непрямої (брокерської) форми, спочатку тільки через голосових брокерів (VB) (11).

Поява на міждилерському ринку на початку 1990-х років двох електронних брокерів - Reuters (нині Refinitiv) і Electronic Broking Services (EBS) - зробила процес управління валютними ризиками та встановлення цін набагато більш централізованим і ефективним. Ці два електронні брокери, організовані у вигляді центральних книг лімітних замовлень (СLOB), швидко стали основними джерелами виявлення цін і довідкових цін для всього спот-ринку FX, і тому їх стали називати "первинним ринком" (надалі ми називатимемо їх "первинними СLOB") (12).

Примітки: Рисунок побудовано на основі King, Osler, and Rime (2012); EB = електронний брокер; MDP = мультидилерська платформа; ECN = електронна комунікаційна мережа; PB = прайм-брокер; PTF = основна торгова фірма; SDP = однодилерська платформа; VB = голосовий брокер.

Початок 2000-х років відкрив нові можливості для електронної торгівлі в сегменті "дилер - клієнт", як показано на середній панелі (рис. 3b). Багатодилерські платформи (MDP), імовірно, найважливіша інновація того часу, дозволили клієнтам подавати запит на котирування (RFQ) одночасно кільком дилерам**(13)**.

MDP значно розширили можливості вибору для клієнтів і внесли важливий елемент конкуренції між дилерами. У відповідь на це низка окремих банків-дилерів FX інвестували у власні платформи для прямих електронних торгів (SDP). Згодом ці SDP замінили телефон або телекс у більшості випадків двосторонньої торгівлі.

На нижній панелі, рис. 3c, представлено стилізований вигляд поточної структури ринку, яка продовжує ускладнюватися. Можна побачити залишки старої дворівневої структури, однак її було порушено двома важливими нововведеннями. По-перше, у сегменті "дилер - клієнт" з'явилося безліч майданчиків, що пропонують кілька типів протоколів виконання. Це дало змогу LP надавати ліквідність клієнтам за допомогою потокової передачі цін або розміщення лімітних заявок у книзі заявок, що нагадує торговельне середовище міждилерського ринку. Ми будемо називати ці майданчики в сукупності електронними комунікаційними мережами (ECN) або "вторинними ECN"(14). По-друге, PTF кинули виклик банкам внутрішнього рівня, як як LP, так і як LC на первинних CLOB. Останнім часом вони також стали активними в зовнішньому ярусі, де вони передають ціни клієнтам через ECN(15). Таким чином, PTF міцно закріпилися на тих ділянках валютного ринку, які раніше були виключною прерогативою банків-дилерів. Водночас торгівля PTF на валютному ринку здійснюється через прайм-брокерські угоди з банками-дилерами, включно з деякими з тих самих банків, з якими вони тепер конкурують на ринку.

(11) Крім телефону і телексу, для прямого дилінгу також широко використовувалася електронна платформа обміну повідомленнями під назвою Reuters Direct Dealing System. За даними 2022 Triennial, 23 % спот-торгів на валютному ринку відбувалися з використанням прямого голосового методу, наприклад чату Bloomberg, і ще 3 % використовували голосового брокера. Голосове виконання може бути особливо вигідним для клієнта, який бажає укласти велику угоду.

(12) EBS Market став основним майданчиком для таких курсів, як EURUSD (і його попередники), USDJPY, EURCHF і, останнім часом, USDCNH, у той час як Reuters Matching став основним майданчиком для курсів "співдружності", таких як GBPUSD, USDCAD і AUDUSD, скандинавських валют і більшості валют EME.

(13) Крім того, LC може запросити безперервний потік котирувань для певного розміру і певного часу (наприклад, протягом торгового дня), що називається запитом на потік (RFS), фактично безперервною формою RFQ. Хоча кількість (і назви) платформ з часом змінювалися, ранні приклади MDP, такі як Currenex, Hostpot FX і FXall, як і раніше важливі, і вони часто диверсифікували свої пропозиції за методами виконання. Банки також відреагували на успішну діяльність сторонніх MDP, створивши компанію FXSpotStream, яка працює як консорціум, що належить банкам, і надає клієнтам послуги мультибанківського FX-стримінгу та RFS. Що стосується SDP, то на момент написання цієї глави їхніми прикладами є J.P. Morgan eXecute, Deutsche Bank AutobahnFX, UBS Neo і Citi Velocity.

(14) На момент написання цього розділу приклади вторинних ECN включають CboeFX, EuronextFX, LMAX, 360T та інші. Для отримання повного списку різних торгових майданчиків ми відсилаємо читача до сайту https://www.marketfactory/venues/. Для зручності ми продовжуватимемо називати платформи з RFQ як основним протоколом виконання MDP.

(15) Згідно з дослідженням Euromoney FX, прикладами постачальників ліквідності PTF, що працюють з клієнтами, є XTX Markets, Jump Trading, HC Technologies і Citadel Securities.

Фрагментація ринку і зниження ролі первинного ринку

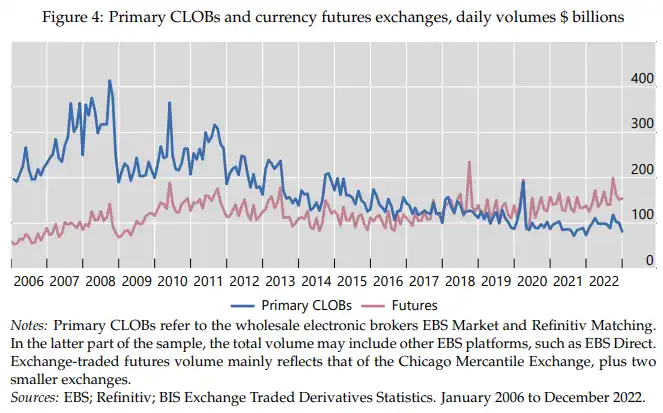

Як показано на рисунку 4, обсяг торгів у основних електронних брокерів значно знизився з часів світової фінансової кризи, навіть незважаючи на зростання загального обсягу на спот-ринку FX. Поява великої кількості альтернативних торговельних платформ і вищезгадане зниження обсягів міждилерської торгівлі валютними дисбалансами, найімовірніше, сприяли цьому зниженню. Крім того, деякі називають ще одним фактором відкриття первинних CLOB для PTF (через угоди PB). Деякі учасники дійсно вважають за краще торгувати на майданчиках з меншою участю PTF, можливо, побоюючись, що потік їхніх заявок можуть швидко виявити PTF і що вони можуть зазнати більш несприятливого відбору.

Примітки: Первинні CLOB відносяться до оптових електронних брокерів EBS Market і Refinitiv Matching. В останній частині вибірки загальний обсяг може включати інші платформи EBS, такі як EBS Direct. Обсяг ф'ючерсів, що торгуються на біржі, в основному відображає обсяг Чиказької товарної біржі, а також двох дрібніших бірж.

Незважаючи на зниження обсягу торгів, основні CLOB, як і раніше, розглядаються більшістю учасників ринку як ключовий центр встановлення цін, а ринкові дані, що генеруються платформами EBS Market і Refinitv Matching, залишаються важливими для ринку в цілому. Ба більше, коли волатильність різко зростає або ліквідність ринку на інших майданчиках погіршується, обсяг торгів валютою часто повертається на CLOBs EBS і Refinitiv (Moore et al., 2016). Так було, наприклад, у березні 2020 року, коли фінансові ринки пережили потрясіння на початку пандемії COVID.

Деякі LP все частіше звертаються до валютних ф'ючерсів, що торгуються на біржі, як до довідкових цін і для хеджування своєї спотової діяльності. Схоже, це особливо актуально для PTF, багато з яких вийшли на валютний ринок з уже сформованою бізнес-моделлю на ф'ючерсних ринках. Однак дедалі більше учасників ринку всіх типів, схоже, розглядають валютні ф'ючерси, що торгуються на Чиказькій товарній біржі (CME), принаймні як близьких родичів первинних CLOB. На відміну від первинних CLOB, обсяг торгів валютними ф'ючерсами не зменшився. Нині він часто перевищує обсяг позабіржової спот-торгівлі валютою на первинному ринку (рис. 4).

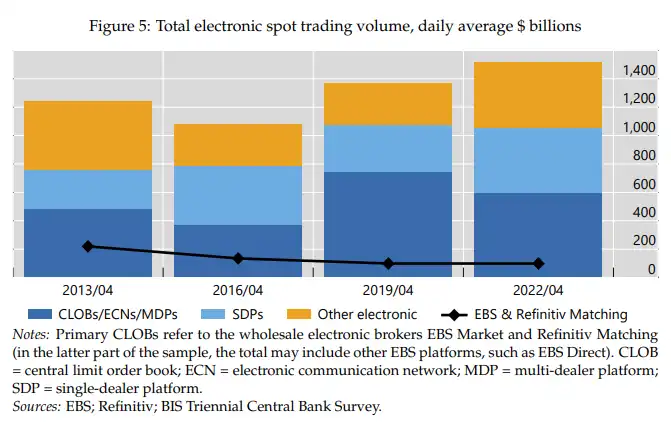

На рисунку 5 показано загальний обсяг електронних торгів FX spot за останні чотири трирічні дослідження. Темно-синім кольором виділено багатосторонні платформи (CLOBs, ECNs, MDPs), а світло-синім - прямі електронні торги через SDPs.

Примітки: Первинні CLOB відносяться до оптових електронних брокерів EBS Market і Refinitiv Matching (в останній частині вибірки в загальну суму можуть бути включені інші платформи EBS, такі як EBS Direct). CLOB = центральна книга лімітних ордерів; ECN = електронна комунікаційна мережа; MDP = багатодилерська платформа; SDP = однодилерська платформа.

Також показано зниження обсягу торгів на первинних CLOB (які входять до категорії CLOBs/ECNs/MDPs). Нещодавнє зростання сегмента "дилер - клієнт" забезпечили багатосторонні платформи, в основному за рахунок SDPs. Це також відображає зростання ECN, що пропонують різні торгові протоколи, оскільки учасники ринку можуть "ходити по магазинах" у пошуках найкращого виконання.

Ілюструючи ступінь фрагментації ринку, Дрехманн і Сушко (2022) показують, що клієнти можуть отримати доступ до ліквідності через більш ніж 30 MDP та інших ECN, понад 20 SDP і через цінові потоки від більш ніж дюжини PTF.

Зіткнувшись зі зростаючим числом торговельних платформ і великою різноманітністю методів виконання (таких як RFQ, стрімінг і CLOBs), деякі LP також звертаються до агрегаторів ліквідності. Агрегатори ліквідності - це технологічні компанії, які допомагають своїм клієнтам отримувати доступ і порівнювати різні ECN, MDP і SDP у режимі реального часу з метою отримання найкращих цін і максимальної якості виконання.

Зіставлення простору комплексного виконання

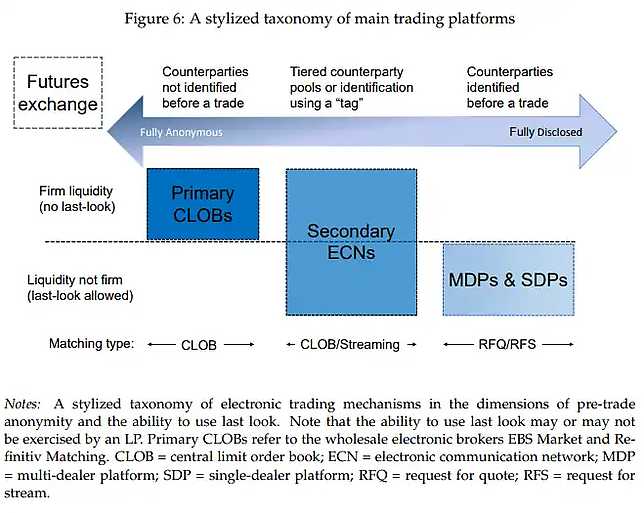

На малюнку 6 представлено стилізовану таксономію різноманітних електронних торговельних майданчиків, що використовуються нині на спотовому валютному ринку. Класифікація цих майданчиків і пов'язаних із ними торговельних механізмів ґрунтується на двох важливих параметрах: рівні передторговельної анонімності контрагентів і рівні "твердості" ліквідності, пропонованої на торговельних майданчиках. Ця таксономія надмірно спрощує структуру ринку, що стає дедалі складнішою, і, ймовірно, не враховує деяких важливих винятків, однак вона являє собою корисний спосіб розгляду торговельного ландшафту.

Спеціальні теми

Рисунок 6

Примітки: Стилізована таксономія механізмів електронної торгівлі в аспектах передторгової анонімності та можливості використання останнього погляду. Зверніть увагу, що можливість використання останнього погляду може бути реалізована LP, а може й не бути. Первинні CLOB належать до оптових електронних брокерів EBS Market і Refinitiv Matching. CLOB = центральна книга лімітних ордерів; ECN = електронна комунікаційна мережа; MDP = багатодилерська платформа; SDP = однодилерська платформа; RFQ = запит котирування; RFS = запит потоку.

Як показано горизонтальною стрілкою, рівень передторгової анонімності може варіюватися від повністю розкритого до повністю анонімного. Торгівля на SDP, майже за визначенням, є повністю відкритою, оскільки єдиний LP знає особистості всіх потенційних LC, активних на його платформі. Аналогічно, на MDP, де LC подає запит на пропозицію кільком LP, особи потенційних контрагентів відомі до того, як відбудеться фактична угода.

На іншому кінці спектра первинні CLOB є передторговими повністю анонімними, у тому сенсі, що ордери, які відображаються, не показують джерело, і всіх учасників можна зіставити на основі типових правил пріоритету ціни та часу CLOB**(16).** Зверніть увагу, що ф'ючерсна біржа, яка виступає збоку, пропонує найвищий можливий рівень передторгової (і постторгової) анонімності, практично за визначенням, оскільки біржа є контрагентом за кожною угодою.

Вторинні ECN, що займають середнє становище, не надають своїм учасникам ні повної передторгової анонімності, ні повного передторгового розкриття інформації. Це може бути зроблено, наприклад, шляхом присвоєння буквено-цифрової "мітки" кожному контрагенту на платформі, що є звичайною практикою деяких ECN. Це може дозволити учаснику, спостерігаючи за якістю виконання угоди проти контрагента з конкретною міткою, вирішити, чи варто йому знову торгувати з цим неназваним контрагентом. Крім того, деякі інші ECN створили кілька окремих CLOB, кожна з яких обмежена певним пулом або рівнем учасників із загальним стилем торгівлі або набором характеристик. У цьому випадку, хоча трейдери на кожній CLOB не знають заздалегідь особистості своїх контрагентів і не можуть стежити за ними протягом тривалого часу, їх гарантовано можна зіставити тільки з певним типом контрагента.

Другий вимір на рисунку 6 - це "твердість" ліквідності, пропонованої на електронній платформі, тобто рівень упевненості у виконанні, що слідує за запитом на торгівлю за розміщеним котируванням. Це залежить, що важливо, від того, чи використовують LP практику, відому як "last look", чи ні.

Last look - це процес, за якого LP, а точніше, комп'ютер LP, отримавши запит на торгівлю за одним із розміщених котирувань, "востаннє" переглядає торговий запит, перш ніж ухвалити рішення щодо продовження угоди. Процес останнього погляду відбувається протягом періоду часу, вимірюваного мілісекундами (Oomen, 2016; Cartea, Jaimungal, and Walton, 2019).

Метод last look було розроблено для розв'язання низки потенційних проблем, що виникають через затримки в мережах зв'язку, безлічі електронних платформ і контрагентів із різним рівнем технологічної розвиненості. Використання last look стало широко прийнятним для проведення квазіпостійних перевірок "дійсності та ціни", включно з перевіркою наявності достатнього двостороннього кредиту і того, що котирувана ціна не стала застарілою. Інші варіанти використання last look, включно зі встановленням "додаткового часу очікування" перед прийняттям або відхиленням угоди, викликають набагато більше суперечок (див. обговорення в розділі 5.1).

Як показано на рисунку 6, last look не дозволений на первинних CLOB, тому ліквідність там вважається "твердою". Навпаки, last look широко використовується на вторинних ECN, за деякими винятками, і він повсюдно використовується на MDP і SDP, принаймні в тому сенсі, що LP завжди залишають за собою можливість використовувати його. Тому ліквідність на цих платформах розглядається як не зовсім стабільна: менше впевненості в тому, що "хіт" або запит на торгівлю за котируванням призведе до угоди.

Якщо звести воєдино два виміри на рисунку 6, то стає очевидним, що вищий рівень передторгової анонімності пов'язаний з вищою ліквідністю. Анонімність і впевненість у виконанні в аукціонній структурі роблять передторгове середовище на первинних CLOB найбільш близьким до повноцінної біржі. Ймовірно, це одна з причин, чому, незважаючи на зниження обсягу торгів, ціни на первинних CLOB, як і раніше, вважаються еталонними для всього валютного ринку.

(16) Проте, відображаючи позабіржовий характер валютного спот-ринку, учасники первинних СLOB можуть торгувати один з одним, тільки якщо у них встановлені двосторонні кредитні відносини, або безпосередньо, або через свої PB. На практиці більшість учасників первинних СLOB можуть торгувати один з одним.

Алгоритмічна торгівля на валютному ринку

Поширення електронного виконання на спотовому валютному ринку, яке нині становить близько 75 % навіть у торгівлі між дилерами і клієнтами (BIS, 2022), супроводжується зростанням алгоритмічної (керованої комп'ютером) торгівлі.

Значна частина як LP, так і LC нині використовують алгоритми для управління хоча б частиною своєї торговельної діяльності за обмеженого "людського" втручання. Розширення алгоритмічної торгівлі на валютному ринку відбулося спочатку на двох основних CLOB, але тепер алгоритмічна торгівля вийшла далеко за межі основного ринку (17).

Банки та небанківські організації застосовують різні алгоритми на валютному ринку. Алгоритми виконання намагаються мінімізувати ціновий вплив великих угод, алгоритми маркет-мейкінгу автоматично публікують котирування, що виконуються, а опортуністичні алгоритми стежать за ринком у пошуках можливостей для отримання прибутку або хеджування. Важлива відмінність між цими алгоритмами полягає в тому, чи автоматизують вони тільки виконання угоди, чи рішення про торгівлю також залишається за алгоритмом.

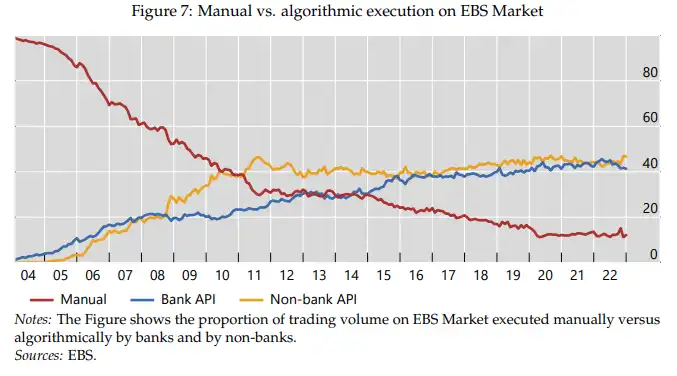

На малюнку 7 показано динаміку частки "ручної торгівлі" і "API-торгівлі" на платформі EBS Market з 2004 року, що ілюструє зростання алгоритмічної торгівлі на одній з основних CLOB. На початку вибірки на платформу були допущені тільки банки, і вся торгівля велася вручну шляхом уведення торгових інструкцій на спеціалізованій клавіатурі терміналу EBS. Після того як EBS дозволила прямий інтерфейс комп'ютерів зі своєю платформою, банки почали торгувати алгоритмічно 2004 року (банківський API). Небанки почали у 2005 році (небанківський API), коли вони вперше були допущені на платформу EBS через угоди PB.

Примітки: На малюнку показано частку обсягу торгів на ринку EBS, проведених вручну і алгоритмічно банками і небанками. Джерела: EBS.

Зазначимо, що загалом переважна більшість представлених небанківських API-торгів наразі є діяльністю PTF, які в основному використовують алгоритми, що автоматизують як ухвалення рішення про торгівлю, так і її виконання. На відміну від цього, значна частина активності банківських API, імовірно, відображає угоди, у яких виконання автоматизовано, але початкове рішення про торгівлю ухвалює людина (18).

Як показано на рисунку 7, до кінця вибірки, у 2022 році, алгоритмічна торгівля домінуватиме. На частку банківських і небанківських API припадає трохи більше 40 % від загального обсягу торгів, причому з 2015 року ці частки залишаються досить рівномірними. Частка ручної торгівлі, навпаки, продовжувала знижуватися і зараз становить лише близько 15 % обсягу торгів**(19).**

Як уже зазначалося вище, банки і небанківські організації регулярно використовують численні типи алгоритмів для надання і споживання ліквідності. Серед них - алгоритми "арбітражу затримки", що являють собою дещо сумнозвісний підтип опортуністичних алгоритмів, які використовують перевагу фірми у швидкості для отримання прибутку**(20)**. Вважається, що алгоритми арбітражу затримки використовуються майже виключно підмножиною PTF, які активно працюють на ринку.

У спробі захистити своїх клієнтів від подібних стратегій, особливо на платформах, де співіснують ручні та алгоритмічні трейдери, кілька торгових майданчиків на валютному ринку ввели різні види "обмежувачів швидкості". ParFX, платформа, запущена у квітні 2013 року групою великих банків-дилерів, додала випадкові паузи (від 20 до 80 мілісекунд на початку) до всіх торгових інструкцій перед їхньою обробкою. Пізніше, у 2013 році, EBS Market запровадив "підлогу затримки" в кілька мілісекунд - короткі періоди, протягом яких усі торговельні повідомлення сортуються і рандомізуються, перш ніж потрапити в книгу заявок. У 2014 році Reuters/Refinitiv Matching, інший основний CLOB, ввів свою власну версію обмеження швидкості (21).

Нарешті, хоча алгоритми виконання вже давно використовуються банками для оптимізації виконання великих угод, наразі такі алгоритми також використовуються безпосередньо деякими з найбільш досвідчених клієнтів на валютному ринку. Як ідеться в нещодавньому звіті про використання алгоритмів виконання на валютному ринку (Bank for International Settlements, 2020), досвідчені клієнти дедалі частіше покладаються на інтелектуальні алгоритми маршрутизації та виконання ордерів для розподілу великих замовлень у часі та на кількох електронних майданчиках. Клієнти на FX також дедалі частіше використовують аналіз вартості угоди (TCA) для моніторингу якості виконання своїх угод.

(17) Завдяки тій ролі, яку відіграють на ринку первинні CLOB, алгоритмічна торгівля мала значний вплив на встановлення цін на валютному ринку (Chaboud, Chiquoine, Hjalmarsson, and Vega, 2014).

(18) Наприклад, банк може вирішити покрити частину потоку заявок на своєму власному SDP, торгуючи на первинному CLOB за допомогою алгоритму виконання.

(19) Еволюція цих часток з плином часу має деякі примітні особливості. Наприклад, ручна торгівля падає на початку 2020 року, коли починається пандемія COVID, що, імовірно, відображає зростання кількості тих, хто працює з дому, банківська алгоритмічна активність зростає з кінця 2014 року, що, імовірно, пов'язано з переходом низки банків на алгоритмічне виконання в районі фіксингів після скандалу з фіксингами (див. розділ 6.2), а небанківська алгоритмічна активність досягає піку в 2011 році, коли EBS зменшує розмір тика (Chaboud, Dao, and Vega, 2021).

(20) Наприклад, трейдер, що володіє більш швидкою технологією, ніж певний LP, може скористатися невеликим часовим проміжком між моментом, коли відбувається угода на ринку, і моментом, коли LP оновлює свої котирування у відповідь, швидко торгуючи за одним із цих тепер уже застарілих котирувань.

(21) "Обмежувач швидкості", введений Refinitiv, розглядався як розвиток "обмежувача швидкості" EBS. Зокрема, механізм Refinitiv обробляє повідомлення про скасування ордерів раніше за інші типи повідомлень під час випуску кожної партії в книгу заявок, забезпечуючи додатковий захист від агресивних стратегій арбітражу затримки. Пізніше цю функцію було прийнято і в EBS.

Роль офіційного сектора

Регулювання, передова практика, Глобальний кодекс FX

Рівень регулювання валютного ринку сильно різниться в різних країнах, що насамперед залежить від режиму валютного курсу та обмежень на транскордонний рух капіталу (22). Регулюючий орган може перебувати у віданні центрального банку, міністерства фінансів або іншої державної установи.

У разі основних плаваючих валютних курсів (часто званих валютними курсами країн G-10) регулятивні обмеження, як правило, невеликі порівняно з ринками акцій та облігацій. Ймовірно, це багато в чому пояснюється тим, що валютна операція не передбачає обміну цінними паперами і що за своєю природою в ній беруть участь валюти двох різних країн.

Навіть якщо центральні банки не володіють офіційними повноваженнями з регулювання валютного ринку, багато хто з них спонсорує Комітети з валютних операцій, які надають можливість різним учасникам ринку регулярно зустрічатися для обговорення функціонування ринку і заохочення "передової практики". Крім того, центральні банки країн з великими торговими центрами регулярно зустрічаються під егідою BIS для обговорення стану світового валютного ринку.

Саме в цих рамках широка група центральних банків та учасників ринку спільно розробила Глобальний кодекс FX, вперше опублікований 2017 року й оновлений 2021 року. У Глобальному кодексі FX, який підтримується Глобальним комітетом з валютних операцій (GFXC), перелічено та обговорено принципи належної практики для глобального валютного ринку (23). Зокрема, Кодекс містить 55 принципів належної практики в таких галузях, як етика, управління, виконання, обмін інформацією, ризики та дотримання вимог, а також підтвердження та розрахунки. Учасникам ринку пропонується підписати "заяву про прихильність" Кодексу, щоб публічно заявити про свій намір дотримуватися його принципів. Кодекс отримав широке міжнародне визнання, особливо серед великих банків-дилерів, і його дедалі частіше розглядають як такий, що справляє важливий вплив на поведінку учасників валютного ринку.

Наприклад, оновлення Кодексу 2021 року супроводжувалося керівництвом щодо належного використання last look. Керівництво підтвердило, що last look має використовуватися тільки для перевірки ціни та дійсності, і рекомендувало застосовувати ці перевірки "без зволікання". Учасники ринку розцінили цю рекомендацію як виступ проти широко поширеної, але суперечливої практики, коли деякі постачальники ліквідності чекають, щоб поспостерігати за додатковими рухами цін, перш ніж прийняти або відхилити угоду. Хоча LP стверджують, що такий "додатковий час утримання" захищає їх від можливого несприятливого відбору, противники вказують, що це дає змогу LP ухвалювати тільки найприбутковіші угоди. У підсумку рекомендації GFXC справили швидкий і суттєвий вплив на поведінку учасників ринку: багато великих банків-дилерів оголосили про відмову від додаткового часу утримання, а деякі торгові майданчики - про скорочення максимальної тривалості "вікна останнього погляду".

У підсумку, хоча це ще досить новий експеримент, вплив Глобального кодексу FX на валютний ринок дехто розглядає як свідоцтво того, що "м'який" підхід до регулювання, який заохочує передову практику, а не нав'язує жорсткі правила, може мати істотний вплив на важливий фінансовий ринок (24).

(22) Річний звіт МВФ про валютні угоди та валютні обмеження є вичерпним джерелом інформації з цієї теми.

(23) Кодекс GFXC був створений у 2017 році, і його членами є різні FXC з усього світу. Кодекс доступний на його веб-сайті: http://www.globalfxc.webp.

(24) Скептики можуть стверджувати, що "м'який" підхід до регулювання ефективний тільки тому, що відхилення від загальноприйнятої практики може призвести до цивільної правової відповідальності фінансової компанії.

Валютні інтервенції та управління обмінним курсом

Офіційний сектор, здебільшого центральні банки і міністерства фінансів, часто має вирішальний вплив на плаваючі валютні курси (25). Учасники валютних ринків уважно стежать за публікаціями офіційних макроекономічних даних і повідомленнями центральних банків, і основні валютні курси зазвичай реагують на несподіваний компонент цих новин за мілісекунди.

Крім того, більш прямим і навмисним способом впливу офіційного сектора на валютні курси є валютна інтервенція - купівля або продаж валюти на валютному ринку з конкретним наміром вплинути на обмінні курси.

Багато великих промислових країн з плаваючим валютним курсом, включно зі США, досить часто вдавалися до валютних інтервенцій до середини 1990-х років (26). Відтоді, за кількома помітними винятками, включно з Японією на початку 2000-х років і Швейцарією в роки після світової фінансової кризи, валютні інтервенції великих промислових країн стали рідкістю (27). Валютні інтервенції країн, що розвиваються, і нових індустріальних країн, навпаки, залишалися досить частими (28).

Часто проводять відмінність між "стерилізованими" і "нестерилізованими" валютними інтервенціями, де стерилізація інтервенційної операції означає компенсацію пов'язаного з нею впливу на внутрішню грошову базу, зазвичай, шляхом купівлі або продажу облігацій. Історично склалося так, що більшість операцій з валютних інтервенцій були стерильними. За своєю суттю нестерилізовані валютні інтервенції є рівною мірою як грошово-кредитною, так і валютною політикою (29).

У значній науковій літературі обговорюються наслідки валютних інтервенцій. У більш ранніх роботах основна увага приділялася інтервенціям великих промислово розвинених країн (Dominguez and Frankel, 1993), але останнім часом у них стали вивчатися наслідки валютних інтервенцій для ширшого кола країн (Fratzscher, Gloede, Menkhoff, Sarno, and Stohr, 2019), включно з країнами, які застосовують "кероване плавання" для своїх валют (Frankel, 2019; Cavallino, 2019).

У широкому розумінні в дослідженнях традиційно розглядаються три канали, якими валютні інтервенції можуть впливати на обмінні курси: канал портфельного балансу, коли інвестори розглядають вітчизняні та іноземні активи як недосконалі замінники; сигнальний канал, коли валютні інтервенції інтерпретуються ринком як передання інформації про майбутню політику центрального банку; і канал координації, коли інтервенційна діяльність впливає на торговельну поведінку валютних трейдерів у спосіб, який посилює активність центрального банку, а також канал координації, коли інтервенційна діяльність впливає на торговельну поведінку валютних трейдерів.

Широко поширена думка, що валютні інтервенції, особливо великі, можуть чинити негайний вплив на обмінні курси, але немає єдиної думки щодо середньо- і довгострокового впливу валютних інтервенцій на обмінні курси. Загалом дослідження засвідчили, що оголошення про валютну інтервенцію, проведення інтервенції в напрямі, що відповідає грошово-кредитній політиці, і координація інтервенції між центральними банками можуть посилити короткостроковий вплив валютної інтервенції.

Крім того, вплив валютних інтервенцій на валюти, що не входять до числа основних валют, часто виявляється більш значним і тривалим. Це дає змогу припустити, що валютні інтервенції можуть чинити більший вплив за умов недосконалості ринку, наприклад, обмеженого посередницького потенціалу (Gabaix and Maggiori, 2015) і низки інших фінансових обмежень, що роблять вітчизняні та іноземні активи недосконалими субститутами (Popper, 2023).

(25) Очевидно, що офіційний сектор також відіграє важливу, але іншу роль у тих випадках, коли країни ухвалюють рішення про прив'язку або жорстке регулювання обмінної вартості своєї валюти.

(26) У ту епоху особливо добре відомі епізоди інтервенцій, що послідували за Плаза-акордом 1985 року, угодою між країнами G5 про ослаблення долара, і Лувр-акордом 1987 року, угодою G7 про стабілізацію обмінних курсів долара. Кілька європейських країн також проводили серйозні інтервенції в 1992 році, коли Європейський механізм валютних курсів (ERM) опинився під тиском, особливо незадовго до виходу Великої Британії з ERM.

(27) Японія неодноразово втручалася у валютні ринки з 2000-х років, зокрема у 2011 році після землетрусу і ядерної аварії і, зовсім недавно, у 2022 році.

(28) Дедалі більше центральних банків на ринках, що розвиваються, також проводять валютні інтервенції з використанням деривативів, що дає їм змогу економити на валютних резервах.

(29) Як приклад можна навести недавні інтервенційні закупівлі іноземної валюти SNB. У цьому випадку SNB спеціально вирішив не стерилізувати свої інтервенційні операції, що призвело до значного збільшення розміру його балансу, по суті, до кількісного пом'якшення за допомогою купівлі іноземної валюти.

Спеціальні теми

Спалахи та інші екстремальні явища

Як і деякі інші фінансові ринки з великою часткою електронної торгівлі, валютний ринок останніми роками пережив низку "флеш-подій", коли дуже різкі, але часто швидко відігравальні рухи валютних курсів супроводжувалися тимчасовим, але майже повним зникненням ринкової ліквідності. Аналіз цих подій може дати уявлення про поведінку учасників ринку і про вплив окремих аспектів його структури.

Серед нещодавніх подій можна відзначити такі: 7 жовтня 2016 року британський фунт стерлінгів швидко знецінився майже на 9 % відносно долара США, а потім упродовж кількох хвилин відновив більшу частину своїх втрат (Bank for International Settlements, 2017); потім 3 січня 2019 року курс японської ієни різко зріс відносно долара США та низки інших валют, а потім швидко відновив більшу частину свого руху.

У цих двох подій є кілька цікавих особливостей. Обидві вони відбулися пізно ввечері в США (рано вранці в Азії) - у той час доби, коли на валютному ринку зазвичай спостерігається найнижчий обсяг торгів і ліквідність. В обох випадках, мабуть, діяли зв'язки між спотовим і ф'ючерсним ринком. Ліквідність британського фунта впала до найнижчого рівня саме тоді, коли ф'ючерсні контракти на CME зупинили торги у відповідь на сильний, але все ж таки досить упорядкований рух ціни. Подія з JPY сталася в ту годину дня, коли торгівля ф'ючерсами на CME не ведеться (30). Ці дві флеш-події також мають низку індивідуальних особливостей. Зокрема, подія з ієною була пов'язана зі скиданням роздрібними валютними інвесторами позицій у більш високоприбуткових валютах, таких як турецька ліра й австралійський долар (31).

Нарешті, те, що вважається найекстремальнішою подією на валютному ринку за останні роки, сама по собі не була флеш-подією, оскільки мала чітко усвідомлюваний тригер. 15 січня 2015 року SNB скасував нижню межу, встановлену ним для обмінного курсу EURCHF з 2011 року, яка ефективно перешкоджала зростанню курсу швейцарського франка (Breedon, Chen, Ranaldo, and Vause, 2022). SNB підтримував цей мінімум шляхом регулярних інтервенцій на валютному ринку, купуючи євро в кількості, достатній для підтримки обмінного курсу на рівні 1,20 швейцарського франка за євро або вище.

Учасники ринку не очікували скасування мінімального рівня (Mirkov, Pozdeev, and Soderlind, 2106), і курс швейцарського франка швидко зріс до 40 %¨ щодо євро, що змусило SNB відновити інтервенційні закупівлі євро приблизно за 20 хвилин.

Швейцарський франк закінчив день приблизно на 15 % сильніше щодо євро. Вплив пов'язаної з цим волатильності на валютні позиції з кредитним плечем призвів до повсюдного перегляду практики управління ризиками у валютній індустрії.

(30) Ф'ючерси FX на CME торгуються 23 години на добу п'ять днів на тиждень. Торги припиняються на одну годину між 17:00 і 18:00 за східним часом.

(31) Роздрібний сектор валютних операцій в Японії більший, ніж в інших розвинених країнах, і в ньому присутня значна кількість роздрібних маржинальних трейдерів. Коли єна раптово дорожчає, рух валюти може посилитися за рахунок спрацьовування ордерів стоп-лосс (Tomohiro Niimi, 2016).

Базові валютні курси і "скандал з фіксингом"

Еталонні обмінні курси, які також прийнято називати "фіксингами", розраховують і публікують безліч разів на день. Вони широко використовуються для різних цілей, включно з оцінкою портфелів, що містять цінні папери, номіновані в іноземній валюті, побудовою багатокраїнових індексів, таких як фондові індекси MSCI, і навіть розрахунками за деякими угодами з деривативами.

Найбільш відомим і широко використовуваним з цих еталонних курсів є курс, що розраховується WMR о 16:00 в Лондоні (32). Оскільки деякі важливі учасники валютного ринку, як-от керуючі активами, регулярно запитують угоди, що укладаються за курсом WMR о 16:00, на валютному ринку щодня спостерігається значний сплеск обсягу торгів у цей час доби. Особливо великі обсяги відбуваються наприкінці кожного місяця, що пов'язано з ребалансуванням багатокраїнових портфелів. На валютному ринку існують й інші значущі щоденні фіксинги, зокрема ті, що розраховуються ECB о 14:15 за центральноєвропейським часом, а також ранкові токійські фіксинги, що розраховуються різними японськими банками о 9:55 ранку (Financial Stability Board, 2014; Ito and Yamada, 2017).

До 2013 року роль цих фіксаторів, за рідкісним винятком (Melvin and Prins, 2015), привертала дуже мало уваги за межами галузі. Ситуація змінилася після того, як у 2013 році з'явилися звинувачення в тому, що деякі трейдери великих банків могли маніпулювати базовими обмінними курсами (Vaughan, Finch, and Choudhury, 12 June 2013).

Зрештою скандал, що отримав назву "валютний фіксинг", призвів до накладення значних штрафів на дилінгові банки в низці країн, а в 2015 році після дослідження Ради з фінансової стабільності були проведені реформи процесу фіксингу (Financial Stability Board, 2014, 2015). Серед інших реформ, вікно, за яким розраховується 4-годинний фіксинг, було збільшено з однієї до п'яти хвилин з метою знизити ймовірність маніпуляцій (33).

Незважаючи на реформи 2015 року, питання про еталонні валютні курси продовжує викликати занепокоєння. Зокрема, трейдери вказують на збереження незвичайних моделей волатильності в районі 16:00, особливо наприкінці місяця, що призводить до деяких закликів до подальших реформ. Питання про еталонні валютні курси також спричинило низку наукових досліджень, у яких основна увага приділяється первинному питанню (Evans, 2018; Ito and Yamada, 2017; Osler and Turnbull, 2017) і впливу реформи фіксингу (Evans, O'Neill, Rime, and Saakvitne, 2018).

(32) WM/Refinitiv (раніше відоме як WM/Reuters) щогодини розраховує базові курси за великою кількістю валютних курсів спот, форвард і NDF.

(33) Наприкінці 2015 року ЄЦБ, прагнучи стримати торговельну активність, пов'язану з його щоденними довідковими валютними курсами, і тим самим знизити ймовірність маніпуляцій, відклав їхню публікацію з 14:30 до 16:00 за центральноєвропейським часом.

Ризик розрахунків

Угоди на "спотовому" валютному ринку, за визначенням, укладаються шляхом обміну залишків в одній валюті на залишки в іншій. Для переважної більшості валютних пар розрахунки відбуваються через два робочі дні після торгової дати, тобто на "Т+2". Ризик валютних розрахунків - це ризик збитків, яких зазнає контрагент, коли він виплачує продану валюту, але не отримує куплену валюту.

Банкрутство Bankhaus Herstatt 1974 року продемонструвало, як ризик валютних розрахунків може підірвати фінансову стабільність. Herstatt був середнім німецьким банком, який активно працював на валютних ринках. 26 червня 1974 року німецька влада закрила банк. Хоча Herstatt уже отримав німецькі марки від своїх контрагентів, він ще не здійснив відповідні платежі в доларах США в Нью-Йорку. Неплатежі Herstatt змусили низку банків припинити вихідні платежі до отримання належних їм платежів. Наслідки були системними: міжнародна платіжна система на деякий час виявилася серйозно порушеною, а підрив довіри призвів до різкого зростання ставок за кредитами та скорочення кредитування.

У 1996 році центральні банки країн "великої десятки" розпочали реалізацію комплексної стратегії зі зниження ризику валютних розрахунків, унаслідок чого 2002 року було запущено систему безперервних взаємопов'язаних розрахунків (CLS).

CLS - це спеціалізована установа, яка здійснює розрахунки за валютними угодами за принципом "платіж проти платежу" (PvP), усуваючи розрахунковий ризик шляхом забезпечення того, що платіж в одній валюті відбувається тоді й тільки тоді, коли відбувається платіж в іншій валюті.

Створення CLS та інші заходи призвели до істотного зниження ризику валютних розрахунків. За оцінками Коса і Левіча (2016), частка валютного обороту, врегульованого за допомогою традиційних кореспондентських банківських угод, скоротилася з 1997 до 2013 року з 85 % до 13 %.

У 2013 році частка глобальних валютних операцій, розрахунки за якими здійснюються через CLS, сягнула приблизно 50 %, проте останнім часом темпи впровадження PvP-розрахунків, мабуть, сповільнилися (Bech and Holden, 2019). Серед ймовірних причин - зростання обсягу торгів у валютах ринків, що розвиваються, які не можуть бути використані CLS, та інтерналізація клієнтських потоків LP, у цьому разі дилер, найімовірніше, проводитиме розрахунки за своїми власними книгами.

Останніми роками було докладено нових зусиль для зниження ризику валютних розрахунків у системі, включно із зусиллями щодо впровадження PvP-розрахунків у додаткові валюти. Крім того, в оновленому Глобальному кодексі FX на 2021 рік учасникам ринку пропонується використовувати PvP-розрахунки там, де це можливо.

Джерело: https://www.bis.org/publ/work1094

Інші статті у цій категорії

только с актуальной информацией