Безкупонні облігації

Що таке безкупонна облігація?

Облігації з нульовим купоном являють собою унікальний сегмент ринку облігацій, що відрізняється відсутністю періодичних виплат відсотків. Замість цього ці облігації випускаються з дисконтом до їхньої номінальної вартості.

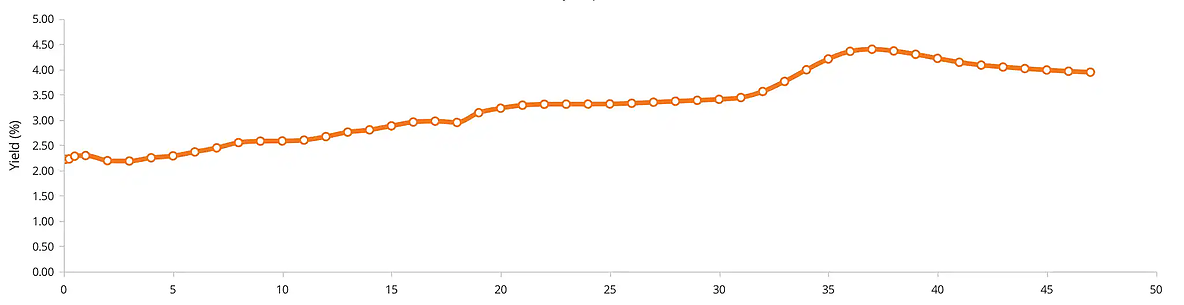

Прибутковість накопичується з часом у міру наближення облігації до дати погашення. У результаті такі облігації зазвичай демонструють більшу волатильність порівняно з традиційними облігаціями з купоном. Зміни в процентних ставках також спричиняють волатильність цього інструменту. Крива прибутковості таких облігацій відображає зв'язок між відсотковими ставками і терміном погашення різних боргових інструментів. Таким чином, облігації з нульовим купоном посідають певні позиції на кривій дохідності, що відображає їхню чутливість до змін на ринку та економічних умов.

Основним компонентом їхньої структури є різниця між ціною купівлі та сумою погашення, яка і становить дохідність облігації. Механізм інвестиції в такі облігації простий: інвестори купують облігацію, тримають її до терміну погашення й отримують номінальну вартість.

Як ми згадували раніше, особливістю облігацій з нульовим купоном є їхня чутливість до коливань процентних ставок. На відміну від інших облігацій, які забезпечують регулярний дохід, весь дохід реалізується наприкінці інвестиційного періоду. Ця відмінна структура робить їх співвідносними з кривою прибутковості, впливаючи на їхню динаміку ціноутворення залежно від поточних процентних ставок.

У статтях раніше ми згадували про три види кривої прибутковості: нормальна, інвертована і плоска. Говорячи конкретно про криву прибутковості безкупонних облігацій, тут як такої чистої інверсії ми не спостерігаємо. Швидше за все, цей графік схожий на плоску криву, коли інвестори перебувають у невизначеності з приводу майбутніх процентних ставок.

Можемо відзначити локальну інверсію, 1y 6y, яка може вказувати на те, що ринок закладає зниження облікової ставки ФРС США найближчим часом, внаслідок чого позиковий капітал стане дешевшим. Але глобально ми все ж перебуваємо в невизначеності.

Метод розрахунку вартості облігацій з нульовим купоном

Нарешті, розберемо як розраховується первісна вартість безкупонних облігацій. Як ви знаєте, дохід, який отримує інвестор, дорівнює вкладеному капіталу плюс нараховані відсотки. Відсотковий дохід за безкупонною облігацією є передбачуваним відсотком, що означає, що це оціночна відсоткова ставка для облігації, а не встановлена ставка.

Наприклад, облігація з номінальною вартістю $10 000, яка погашається через 10 років при прибутковості 5.5%, може бути куплена приблизно за $5,854. Після закінчення 10 років інвестор отримає $10.000.

Різниця між $10,000 і $5,854, тобто $4,146 є відсотками, які автоматично накопичуються до погашення облігації. Маються на увазі відсотки, які іноді називають "фантомними відсотками".

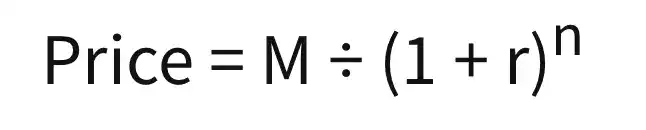

Формула розрахунку початкової вартості виглядає наступним чином:

M - Сума погашення, тобто номінальна вартість облігації, у нашому випадку - 10 000.

r - Необхідна відсоткова ставка, у нашому випадку - 5.5%, у десяткових це 0.055.

n - Кількість років до погашення, у нас це 10 років.

Розрахунок виглядатиме так:

price = 10 000/(1 + 0.055)¹⁰ = $5 854

Підсумуємо

Облігації з нульовим купоном є значною частиною ринку боргового капіталу, фактично, єдина відмінність між купонними та безкупонними облігаціями полягає лише в методі нарахування відсотків.