Валютный рынок

Аннотация

В этой главе рассматриваются структура и функционирование спотового валютного рынка (FX). Структура рынка, значительно усложнившаяся за последние три десятилетия, развивалась в основном эндогенно, поскольку мировой валютный рынок подвержен гораздо меньшему регулированию, чем рынки акций и облигаций в большинстве стран. Раньше крупные банки доминировали в обеспечении ликвидности, но в условиях все более фрагментированного электронного рынка их роль была подорвана компаниями, занимающимися высокочастотной торговлей. Изменилась и информационная структура рынка. В связи с этим все большее значение приобретают высокочастотные кросс-корреляции активов, особенно с фьючерсным рынком. В главе также обсуждается важная роль официального сектора на валютном рынке и освещаются некоторые специальные темы, такие как флэш-события и скандал с валютным фиксингом. В заключение мы приводим некоторые предложения для будущих исследований. ‘

Ключевые слова: Финансовые рынки, иностранная валюта, микроструктура рынка, дилерское посредничество, электронная торговля, алгоритмическая торговля.

Классификация JEL: F31, G15

*Эта статья была подготовлена для «Исследовательского справочника по финансовым рынкам» под редакцией Рефета Гуркайнака и Джонатана Райта.

Мы благодарны Рефету Гуркайнаку и Джонатану Райту, нашим редакторам, а также Анджело Ранальдо, нашему участнику дискуссии, за ценные комментарии. Нам также помогли беседы и обмен сообщениями с Марком Брюсом, Алексеем Джильцовым, Колином Ламбертом, Алексисом Ламингом, Томасом Маагом, Юджином Маркманом, Джошем Мэтьюсом, Джеймсом О'Коннором, Роэлем Ооменом, Дэном Райхготтом, Мортеном Салвесеном, Мерхрдадом Самади, Джеймсом Синклером, Николаем Тарашевым и Кларой Вега.

Мы благодарим EBS, Refinitiv и BIS за любезно предоставленные данные. Мнения, выраженные в данной главе, принадлежат исключительно авторам и не должны толковаться как отражающие точку зрения Федерального резервного совета или Банка международных расчетов.

"Валютный спот - самый простой класс активов, которым можно торговать, но при этом самый сложный."

Цитата из выступления руководителя крупного поставщика ликвидности на рынке FX.

Введение

Валютный рынок (FX), на котором определяются относительные цены мировых валют, необходим для международных сделок с товарами, услугами и финансовыми активами. Кроме того, валютный рынок часто рассматривается как самостоятельный класс активов. Поэтому конечными пользователями валютного рынка являются самые разные финансовые и нефинансовые клиенты по всему миру. Торговая деятельность этих агентов и их взаимодействие с рыночными посредниками определяют процесс установления валютных курсов, который оказывает влияние практически на всю международную экономическую деятельность. В результате валютный рынок является крупнейшим финансовым рынком в мире. Объемы торгов на валютном рынке, например, намного превышают объемы торгов на мировом рынке акций (King and Rime, 2010).

Торговля валютой ведется по всему миру и круглосуточно, причем недельный цикл начинается рано утром в понедельник в Азиатско-Тихоокеанском регионе и заканчивается в пятницу днем в Северной и Южной Америке. Торговая активность часто достигает пика, когда дневные торговые часы в Лондоне и Нью-Йорке совпадают, и относительно низка в так называемый «час ведьм» - поздний вечер в Нью-Йорке и раннее утро в Азии.

На рынке регулярно обращаются более 50 валют, но доллар США (USD) уже долгое время занимает доминирующее положение в качестве транспортной валюты. Доллар США является одной из сторон почти 90 % всех глобальных валютных сделок, при этом евро (EUR) и японская иена (JPY) занимают далеко идущие второе и третье места (BIS, 2022).

Аналогичным образом, хотя количество участников рынка по всему миру очень велико, большая часть предоставления ликвидности на валютном рынке сосредоточена у относительно небольшого числа глобальных банков и небанковских поставщиков ликвидности. Таким образом, несмотря на глобальный и рассредоточенный характер рынка FX, некоторые его аспекты демонстрируют высокую степень концентрации.

Структура рынка, поддерживающая эту деятельность, постоянно развивается. В целом рынок FX - это внебиржевой рынок, на котором с начала 2000-х годов стремительно развивается электронная торговля. Раньше на нем выделялись два совершенно разных сегмента - междилерский и дилер-клиент. Со временем эти различия стали размываться: появилось множество торговых площадок, растет разнообразие методов исполнения сделок, а некоторые небанковские участники стали выступать в качестве поставщиков ликвидности наряду с банковскими дилерами.

В этой главе рассматриваются организация и функционирование спотового валютного рынка, включая основных участников, структуру рынка и роль официального сектора. Знание того, как функционирует валютный рынок, крайне важно для понимания того, как он сходится к равновесным обменным курсам, однако данная глава не посвящена обменным курсам или определению обменного курса как таковому, чему посвящена обширная литература (1).

(1) Обзор теоретической и эмпирической литературы по валютным курсам и определению обменного курса см., например, в Maggiori (2022) и в главах в James, Marsh и Sarno (2012).

Отметим, что валютный рынок также включает в себя большой объем торговли производными инструментами, в том числе FX- свопами, currency-свопами, форвардами, фьючерсами и опционами. FX-свопы и currency-свопы, важные инструменты, используемые в основном для целей финансирования и хеджирования, рассматриваются в главе Angelo.

Размер рынка и его основные участники

Измерение глобальной торговой активности представляет собой сложную задачу, поскольку мировой валютный рынок, очевидно, не находится под единой юрисдикцией. Однако всеобъемлющим и авторитетным источником информации, хотя и нечастым, является трехгодичный обзор центральных банков по активности на рынке валютных и производных инструментов («Triennial»).

Трехгодичный обзор дает представление о ежедневной торговой активности на валютном рынке раз в три года в апреле (2). Данные для Трехгодичного обзора собираются центральными банками у банков-дилеров в их юрисдикции, а затем агрегируются, анализируются и публикуются Банком международных расчетов (BIS). Более частые оценки можно получить, используя данные обзоров, проводимых дважды в год валютными комитетами (FXC) - отраслевыми группами, спонсируемыми центральными банками разных стран.

(2) На момент написания этой главы последнее трехгодичное исследование было проведено в апреле 2019 года.

Ежедневные объемы торгов и география торговли

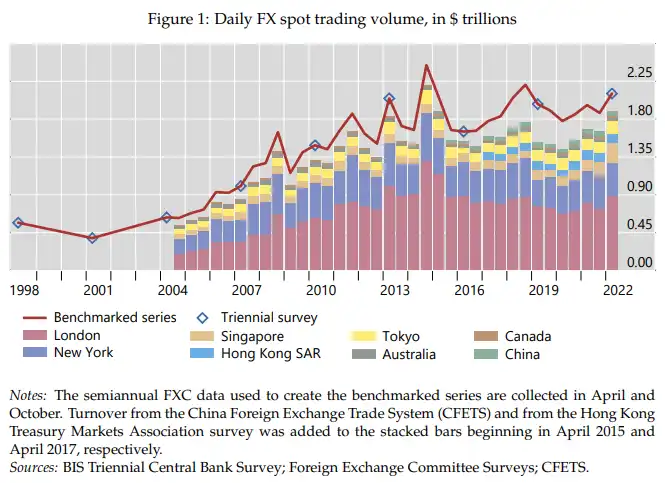

Среднедневной объем торгов на мировом спотовом валютном рынке уже давно имеет тенденцию к росту (рис. 1).(3) Согласно последним данным Triennial, в апреле 2022 года ежедневный объем торгов на мировом спотовом валютном рынке составил в среднем $2,11 трлн.(4)

Иллюстрируя глобальную роль доллара США как основной валюты-носителя, в тройку наиболее торгуемых валютных пар вошли EURUSD с 23 % объема торгов, затем USDJPY с 14 % и GBPUSD с 10 %. (5)

На рисунке 1 показано, что спотовая торговля валютой сосредоточена в нескольких крупных финансовых центрах. Только на Лондон в 2022 году приходилось 38 %, а совокупная доля четырех крупнейших торговых центров, в число которых также входят Нью-Йорк, Сингапур и Гонконг, составила 74 % мирового спотового оборота FX (BIS, 2022). (6)

Основные центры торговли FX не обязательно находятся в странах, доминирующих в мировой торговле товарами, поскольку торговля FX по финансовым мотивам, например инвестиции в ценные бумаги, деноминированные в иностранной валюте, значительно превышает объем сделок, связанных с международной торговлей. Кроме того, основные центры обработки данных, в которых размещаются системы подбора, обеспечивающие работу электронных торговых площадок на валютном рынке, являются важнейшей частью инфраструктуры глобального валютного рынка. Это побуждает некоторых ключевых игроков размещать свою торговую деятельность вблизи этих центров. (7)

Примечания: Полугодовые данные FXC, используемые для создания эталонного ряда, собираются в апреле и октябре. Оборот по данным Китайской системы валютной торговли (CFETS) и опроса Гонконгской ассоциации казначейских рынков был добавлен к суммированным столбикам, начиная с апреля 2015 года и апреля 2017 года, соответственно.

(3) Заметный всплеск объема торгов в 2014 году был связан со смягчением денежно-кредитной политики Банком Японии, а сокращение в 2015 году объясняется снижением риска, последовавшим за неожиданным отказом Швейцарского национального банка (SNB) от минимальной ставки по швейцарскому франку против евро (Moore, Schrimpf, and Sushko, 2016).

(4) Среднедневной объем торгов всеми внебиржевыми валютными инструментами в апреле 2022 года составил 7,5 триллиона долларов. На долю торгуемых на бирже фьючерсов и опционов пришлось менее 0,2 триллиона долларов.

(5) Каждой валюте присваивается трехбуквенный код (код «ISO 4217»). Обменные курсы затем представляются валютной парой, причем базовая валюта указывается первой. Например, GBPUSD, «стерлинг-доллар», котируется в долларах за британский фунт стерлингов, а USDJPY, «доллар-иена», котируется в иенах за доллар.

(6) Два последних азиатских финансовых центра постепенно обогнали Токио в качестве основных центров торговли.

(7) Одними из основных центров обработки данных, используемых для торговли валютой, являются Лондон (LD4), Нью-Йорк (NY4), Токио (TY3) и, с недавних пор, Сингапур (SG1).

Основные типы контрагентов

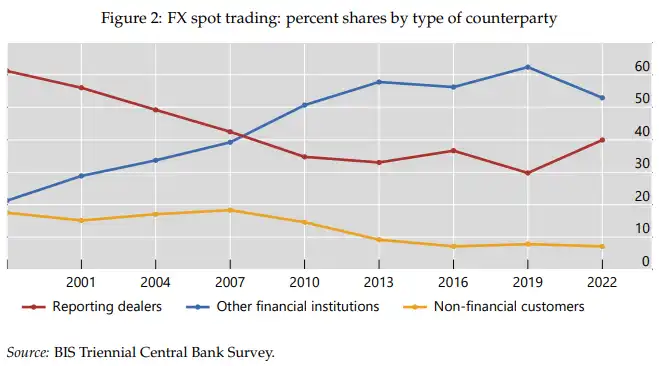

На рисунке 2 показана доля объема торгов банков-дилеров на валютном рынке («отчетных» дилеров) с тремя широкими категориями контрагентов, охваченными исследованиями центрального банка и BIS: другие банки-дилеры, другие финансовые учреждения и нефинансовые клиенты.

Нефинансовые клиенты, в первую очередь корпорации, используют валютный рынок для поддержки своей основной деятельности, особенно международной торговли.

Широкая категория «прочие финансовые учреждения» традиционно представляет собой финансовых клиентов отчитывающихся валютных дилеров. Сюда входят институциональные инвесторы, управляющие активами, хедж-фонды, консультанты по торговле товарами (CTA), небольшие банки, не являющиеся валютными дилерами, и центральные банки.

В последнее время основными игроками в категории «другие финансовые институты» стали основные торговые фирмы (PTF), часто называемые высокочастотными трейдерами (HFT).

Рисунок 2

За последние 20 лет доля глобальных валютных операций, проводимых нефинансовыми клиентами, сократилась с 20 % до менее чем 10 %. Напротив, доля финансовых клиентов, которая раньше была близка к доле нефинансовых клиентов, выросла более чем до 50 %. Это еще раз отражает тот факт, что торговля валютой все больше определяется потребностями финансовых клиентов, а не потребностями, возникающими непосредственно в ходе международной торговли. (8)

Долгое время банки-дилеры представляли собой единственный сектор, обеспечивающий ликвидность и хранящий риски для остальной части рынка. Дилеры были архетипичными поставщиками ликвидности (LP) для финансовых и нефинансовых клиентов, которые были архетипичными потребителями ликвидности (LC).

Затем дилеры торговали между собой для хеджирования своих позиций и ребалансировки своих запасов, что обеспечивало значительный объем торгов на валютном рынке. На рисунке 2 показано, что в конце 1990-х годов на междилерскую торговлю приходилось около двух третей всех спот-торгов на валютном рынке.

В настоящее время доля междилерской торговли значительно снизилась. Отчасти это объясняется тем, что дилеры стали меньше полагаться на междилерскую торговлю для контроля запасов, а отчасти тем, что грань между традиционными LP и LC стала размытой.

В частности, по мере роста значимости PTFs на валютном рынке некоторые из них стали играть двойную роль - и LP, и LC, вытеснив часть операций между дилерами и клиентами. Например, согласно широко известному ежегодному исследованию рынка FX, проводимому Euromoney, к 2022 году на PTFs будет приходиться почти треть электронных торгов FX с клиентами. (9)

(8) Некоторые розничные инвесторы также участвуют в торговле на валютном рынке, часто торгуя с высоким плечом через розничных маржинальных брокеров. Но в целом они составляют очень малую долю торговой активности «оптовых» участников рынка, о которых говорилось выше. Япония может быть исключением, поскольку маржинальная торговля на валютном рынке розничными инвесторами стала там более существенной (Mukoyama, Kikuta, and Washimi, 2018).

(9) Результаты этих ежегодных исследований рынка FX, которые журнал Euromoney публикует уже более 40 лет, являются очень полезным источником информации о мировом рынке FX, в том числе об относительной значимости различных поставщиков ликвидности. Однако, поскольку многие компании активно стремятся быть отмеченными в исследовании, результаты лучше всего рассматривать как ориентировочные.

Торговая среда

Организация валютного рынка может быть лучше всего понята в свете трех ключевых экономических ограничений: управление кредитным риском, управление риском запасов и асимметричная информация.

Наряду с технологическим прогрессом, эти ограничения определили эволюцию структуры валютного рынка с течением времени. Спотовые сделки с валютой могут заключаться на очень крупные суммы, и расчеты по ним производятся через два рабочих дня после заключения сделки путем перевода банковских остатков в соответствующих валютах (расчеты «Т+2», рассматриваются в разделе 6.3).

Таким образом, валютная сделка исторически представляла собой двустороннее предоставление кредита, что, естественно, привело к формированию рыночной структуры, ядром которой являются банки (Lyons, 2002).

Введение прайм-брокериджа (PB) в конце 1990-х годов стало значительным прогрессом в управлении кредитами. Услуга, впервые предложенная хедж-фондам крупными валютными дилерами, позволила небанковским компаниям проводить сделки напрямую с широким кругом контрагентов под зонтиком своего поставщика услуг. Это позволяло хедж-фонду получать доступ к ценам и ликвидности от большого числа банков-дилеров исключительно на основе его кредитных отношений с прайм-брокером.

Со временем прайм-брокерство получило широкое распространение на валютном рынке. Оно позволяет различным типам небанковских, включая PTF, торговать на большом количестве площадок, в том числе на тех, которые ранее считались исключительно «междилерскими».

Таким образом, прайм-брокерство способствовало расширению сферы предоставления ликвидности за пределы банков-дилеров и, вероятно, также увеличению числа торговых площадок.

Управление дисбалансом валютных запасов, возникающим при торговле с клиентами, раньше было ключевой движущей силой междилерской торговли. Многократная передача дисбаланса запасов между дилерами на рынке, получившая название «торговля горячей картошкой» (Lyons, 1996), способствовала большой доле междилерских операций в общем объеме, наблюдавшейся в первые годы на Рисунке 2.

Однако способ управления банками-дилерами своими запасами начал меняться в начале-середине 2000-х годов, когда крупнейшие банки стали «интернализировать» некоторые из своих сделок, ожидая компенсирующей сделки клиента вместо немедленного хеджирования позиции на междилерском рынке (Butz and Oomen, 2018).

Этому, вероятно, способствовали технологические достижения, а также довольно высокая концентрация объема торгов среди крупнейших дилеров в то время. В настоящее время доля интернализации в основных валютных парах, по оценкам, выросла до 80 % и более у крупнейших дилеров (Moore et al., 2016; Schrimpf and Sushko, 2019). (10)

Доступ к информации определяет торговлю всеми активами, а структура каждого рынка влияет на скорость агрегирования информации. На валютном рынке релевантная информация рассредоточена среди участников рынка, и ключевым посредникам необходимо агрегировать ее для установления цен.

Примерами релевантной рассеянной информации являются решения институциональных инвесторов о распределении международных портфелей, наблюдения фирм за состоянием экономики в режиме реального времени (например, на основе их знаний об определенных потоках импорта и экспорта) или изменения в предпочтениях в отношении риска.

Затем дилеры узнают кусочки разрозненной информации, наблюдая за потоком заказов своих различных клиентов. Клиенты не одинаково информированы, и дилеры профилируют их, чтобы лучше изучить информационное содержание их сделок. Крупные банки, имеющие широкую базу финансовых клиентов, лучше информированы о развитии валютных операций, чем другие банки (Bjønnes, Osler, and Rime, 2021; Menkhoff, Sarno, Schmeling, and Schrimpf, 2016; Ranaldo and Somogyi, 2021). Также признается, что дилеры привносят на рынок свою собственную независимую информацию (Moore and Payne, 2011).

Желание участников рынка управлять процессом раскрытия информации на рынке, вероятно, стало одним из факторов, обусловивших недавний рост числа торговых площадок и доступных протоколов исполнения. Как мы обсудим, эти торговые площадки могут иметь существенные различия в степени раскрытия информации о контрагентах, возможности оценки влияния контрагента на цену или возможности подбора потенциальных контрагентов для определенного подмножества участников рынка.

(10) Butz и Oomen (2018) изучают, как дилеры корректируют котировки спроса и предложения, чтобы повлиять на направление и скорость поступления клиентских ордеров, и оценивают, что средний период удержания до заключения взаимозачетной сделки («горизонт интернализации») может составлять всего одну минуту для такой ликвидной пары, как EURUSD. Barzykin, Bergault, and Gueant (2021) выводят правила для выбора дилером между интернализацией и экстернализацией

Эволюция торговой среды на валютном рынке с течением времени

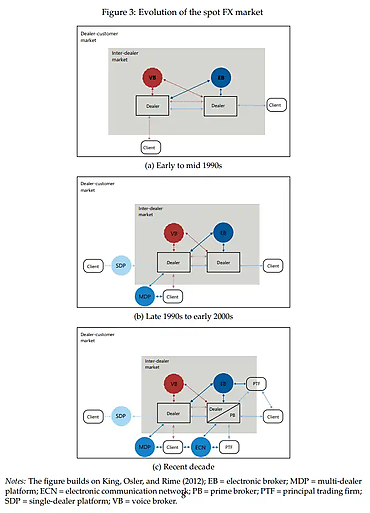

На рисунке 3 сделана попытка отразить эволюцию структуры валютного рынка за последние три десятилетия. На верхней панели рисунка 3a показана стилизованная картина структуры рынка в начале-середине 1990-х годов, на рисунке 3b - в начале-середине 2000-х годов, а на рисунке 3c - в последнее десятилетие. Заштрихованная область обозначает междилерский рынок, а окружающая область - сегмент рынка «дилер - клиент». Красные стрелки указывают на голосовое исполнение, а синие - на электронное исполнение.

Торговля валютой в ранний период часто описывалась как простая двухуровневая структура (Sager and Taylor, 2006). На «внешнем уровне» клиенты торговали напрямую с банками-дилерами, часто по телефону или телексу. Дилеры получали компенсацию в виде спредов спроса и предложения и получали частную информацию от сделок своих клиентов (Lyons, 1996). Торговля между дилерами, либо для управления рисками запасов, либо для спекуляций, составляла «внутренний уровень». Междилерская торговля могла принимать как прямую (двустороннюю), так и косвенную (брокерскую) форму, первоначально только через голосовых брокеров (VB) (11).

Появление на междилерском рынке в начале 1990-х годов двух электронных брокеров - Reuters (ныне Refinitiv) и Electronic Broking Services (EBS) - сделало процесс управления валютными рисками и установление цен гораздо более централизованным и эффективным. Эти два электронных брокера, организованные в виде центральных книг лимитных заказов (СLOB), быстро стали основными источниками выявления цен и справочных цен для всего спот-рынка FX, и поэтому их стали называть «первичным рынком» (в дальнейшем мы будем называть их «первичными СLOB») (12).

Примечания: Рисунок построен на основе King, Osler, and Rime (2012); EB = электронный брокер; MDP = мультидилерская платформа; ECN = электронная коммуникационная сеть; PB = прайм-брокер; PTF = основная торговая фирма; SDP = однодилерская платформа; VB = голосовой брокер.

Начало 2000-х годов открыло новые возможности для электронной торговли в сегменте «дилер - клиент», как показано на средней панели (рис. 3b). Многодилерские платформы (MDP), вероятно, самая важная инновация того времени, позволили клиентам подавать запрос на котировку (RFQ) одновременно нескольким дилерам**(13)**.

MDP значительно расширили возможности выбора для клиентов и внесли важный элемент конкуренции между дилерами. В ответ на это ряд отдельных банков-дилеров FX инвестировали в собственные платформы для прямых электронных торгов (SDP). Со временем эти SDP заменили телефон или телекс в большинстве случаев двусторонней торговли.

На нижней панели, рис. 3c, представлен стилизованный вид текущей структуры рынка, которая продолжает усложняться. Можно увидеть остатки старой двухуровневой структуры, однако она была нарушена двумя важными нововведениями. Во-первых, в сегменте «дилер - клиент» появилось множество площадок, предлагающих несколько типов протоколов исполнения. Это позволило LP предоставлять ликвидность клиентам посредством потоковой передачи цен или размещения лимитных заявок в книге заявок, что напоминает торговую среду междилерского рынка. Мы будем называть эти площадки в совокупности электронными коммуникационными сетями (ECN) или «вторичными ECN»(14). Во-вторых, PTF бросили вызов банкам внутреннего уровня, как в качестве LP, так и в качестве LC на первичных CLOB. В последнее время они также стали активны во внешнем ярусе, где они передают цены клиентам через ECN(15). Таким образом, PTF прочно закрепились на тех участках валютного рынка, которые раньше были исключительной прерогативой банков-дилеров. В то же время торговля PTF на валютном рынке осуществляется через прайм-брокерские соглашения с банками-дилерами, включая некоторые из тех же самых банков, с которыми они теперь конкурируют на рынке.

(11) Помимо телефона и телекса, для прямого дилинга также широко использовалась электронная платформа обмена сообщениями под названием Reuters Direct Dealing System. По данным 2022 Triennial, 23 % спот-торгов на валютном рынке проходили с использованием прямого голосового метода, например чата Bloomberg, и еще 3 % использовали голосового брокера. Голосовое исполнение может быть особенно выгодным для клиента, желающего заключить крупную сделку.

(12) EBS Market стал основной площадкой для таких курсов, как EURUSD (и его предшественники), USDJPY, EURCHF и, в последнее время, USDCNH, в то время как Reuters Matching стал основной площадкой для курсов «содружества», таких как GBPUSD, USDCAD и AUDUSD, скандинавских валют и большинства валют EME.

(13) Кроме того, LC может запросить непрерывный поток котировок для определенного размера и определенного времени (например, в течение торгового дня), что называется запросом на поток (RFS), фактически непрерывной формой RFQ. Хотя количество (и названия) платформ со временем менялись, ранние примеры MDP, такие как Currenex, Hostpot FX и FXall, по-прежнему важны, и они часто диверсифицировали свои предложения по методам исполнения. Банки также отреагировали на успешную деятельность сторонних MDP, создав компанию FXSpotStream, которая работает как консорциум, принадлежащий банкам, и предоставляет клиентам услуги мультибанковского FX-стриминга и RFS. Что касается SDP, то на момент написания данной главы их примерами являются J.P. Morgan eXecute, Deutsche Bank AutobahnFX, UBS Neo и Citi Velocity.

(14) На момент написания данной главы примеры вторичных ECN включают CboeFX, EuronextFX, LMAX, 360T и другие. Для получения полного списка различных торговых площадок мы отсылаем читателя к сайту https://www.marketfactory/venues/. Для удобства мы будем продолжать называть платформы с RFQ в качестве основного протокола исполнения MDP.

(15) Согласно исследованию Euromoney FX, примерами поставщиков ликвидности PTF, работающих с клиентами, являются XTX Markets, Jump Trading, HC Technologies и Citadel Securities.

Фрагментация рынка и снижение роли первичного рынка

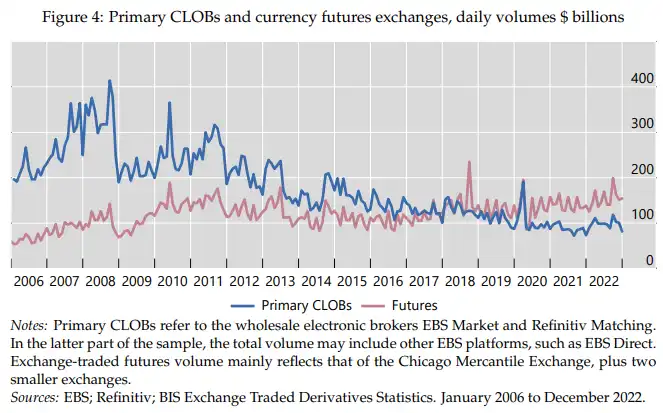

Как показано на рисунке 4, объем торгов у основных электронных брокеров значительно снизился со времен мирового финансового кризиса, даже несмотря на рост общего объема на спот-рынке FX. Появление большого количества альтернативных торговых платформ и вышеупомянутое снижение объемов междилерской торговли валютными дисбалансами, скорее всего, способствовали этому снижению. Кроме того, некоторые называют еще одним фактором открытие первичных CLOB для PTF (через соглашения PB). Некоторые участники действительно предпочитают торговать на площадках с меньшим участием PTF, возможно, опасаясь, что поток их заявок может быть быстро обнаружен PTF и что они могут подвергнуться более неблагоприятному отбору.

Примечания: Первичные CLOB относятся к оптовым электронным брокерам EBS Market и Refinitiv Matching. В последней части выборки общий объем может включать другие платформы EBS, такие как EBS Direct. Объем фьючерсов, торгуемых на бирже, в основном отражает объем Чикагской товарной биржи, а также двух более мелких бирж.

Несмотря на снижение объема торгов, основные CLOB по-прежнему рассматриваются большинством участников рынка как ключевой центр установления цен, а рыночные данные, генерируемые платформами EBS Market и Refinitv Matching, остаются важными для рынка в целом. Более того, когда волатильность резко возрастает или ликвидность рынка на других площадках ухудшается, объем торгов валютой часто возвращается на CLOBs EBS и Refinitiv (Moore et al., 2016). Так было, например, в марте 2020 года, когда финансовые рынки пережили потрясение в начале пандемии COVID.

Некоторые LP все чаще обращаются к торгуемым на бирже валютным фьючерсам в качестве справочных цен и для хеджирования своей спотовой деятельности. Похоже, это особенно актуально для PTF, многие из которых вышли на валютный рынок с уже сложившейся бизнес-моделью на фьючерсных рынках. Однако все большее число участников рынка всех типов, похоже, рассматривают валютные фьючерсы, торгуемые на Чикагской товарной бирже (CME), по крайней мере как близких родственников первичных CLOB. В отличие от первичных CLOB, объем торгов валютными фьючерсами не уменьшился. В настоящее время он часто превышает объем внебиржевой спот-торговли валютой на первичном рынке (рис. 4).

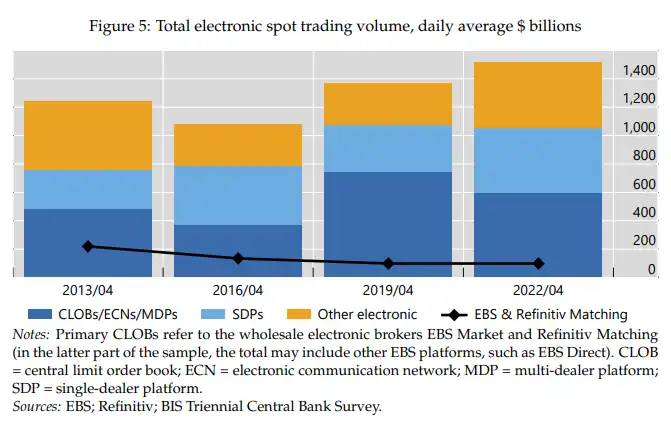

На рисунке 5 показан общий объем электронных торгов FX spot за последние четыре трехлетних исследования. Темно-синим цветом выделены многосторонние платформы (CLOBs, ECNs, MDPs), а светло-синим - прямые электронные торги через SDPs.

Специальные темы

Примечания: Первичные CLOB относятся к оптовым электронным брокерам EBS Market и Refinitiv Matching (в последней части выборки в общую сумму могут быть включены другие платформы EBS, такие как EBS Direct). CLOB = центральная книга лимитных ордеров; ECN = электронная коммуникационная сеть; MDP = многодилерская платформа; SDP = однодилерская платформа.

Также показан снижающийся объем торгов на первичных CLOB (которые входят в категорию CLOBs/ECNs/MDPs). Недавний рост сегмента «дилер - клиент» обеспечили многосторонние платформы, в основном за счет SDPs. Это также отражает рост ECN, предлагающих различные торговые протоколы, поскольку участники рынка могут «ходить по магазинам» в поисках наилучшего исполнения.

Иллюстрируя степень фрагментации рынка, Дрехманн и Сушко (2022) показывают, что клиенты могут получить доступ к ликвидности через более чем 30 MDP и других ECN, более 20 SDP и через ценовые потоки от более чем дюжины PTF.

Столкнувшись с растущим числом торговых платформ и большим разнообразием методов исполнения (таких как RFQ, стриминг и CLOBs), некоторые LP также обращаются к агрегаторам ликвидности. Агрегаторы ликвидности - это технологические компании, которые помогают своим клиентам получать доступ и сравнивать различные ECN, MDP и SDP в режиме реального времени с целью получения лучших цен и максимального качества исполнения.

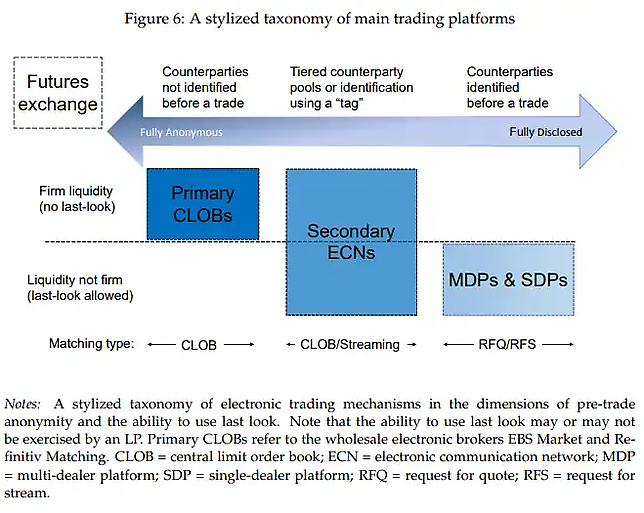

Сопоставление пространства комплексного выполнения

На рисунке 6 представлена стилизованная таксономия разнообразных электронных торговых площадок, используемых в настоящее время на спотовом валютном рынке. Классификация этих площадок и связанных с ними торговых механизмов основана на двух важных параметрах: уровне предторговой анонимности контрагентов и уровне «твердости» ликвидности, предлагаемой на торговых площадках. Эта таксономия чрезмерно упрощает становящуюся все более сложной структуру рынка и, вероятно, не учитывает некоторые важные исключения, однако она представляет собой полезный способ рассмотрения торгового ландшафта.

Примечания: Стилизованная таксономия механизмов электронной торговли в аспектах предторговой анонимности и возможности использования последнего взгляда. Обратите внимание, что возможность использования последнего взгляда может быть реализована LP, а может и не быть. Первичные CLOB относятся к оптовым электронным брокерам EBS Market и Refinitiv Matching. CLOB = центральная книга лимитных ордеров; ECN = электронная коммуникационная сеть; MDP = многодилерская платформа; SDP = однодилерская платформа; RFQ = запрос котировки; RFS = запрос потока.

Как показано горизонтальной стрелкой, уровень предторговой анонимности может варьироваться от полностью раскрытого до полностью анонимного. Торговля на SDP, почти по определению, является полностью открытой, поскольку единственный LP знает личности всех потенциальных LC, активных на его платформе. Аналогично, на MDP, где LC подает запрос на предложение нескольким LP, личности потенциальных контрагентов известны до того, как состоится фактическая сделка.

На другом конце спектра первичные CLOB являются предторговыми полностью анонимными, в том смысле, что отображаемые ордера не показывают источник, и все участники могут быть сопоставлены на основе типичных правил приоритета цены и времени CLOB**(16).** Обратите внимание, что фьючерсная биржа, выступающая сбоку, предлагает самый высокий возможный уровень предторговой (и постторговой) анонимности, практически по определению, поскольку биржа является контрагентом по каждой сделке.

Вторичные ECN, занимающие среднее положение, не предоставляют своим участникам ни полной предторговой анонимности, ни полного предторгового раскрытия информации. Это может быть сделано, например, путем присвоения буквенно-цифровой «метки» каждому контрагенту на платформе, что является обычной практикой некоторых ECN. Это может позволить участнику, наблюдая за качеством исполнения сделки против контрагента с конкретной меткой, решить, стоит ли ему снова торговать с этим неназванным контрагентом. Кроме того, некоторые другие ECN создали несколько отдельных CLOB, каждая из которых ограничена определенным пулом или уровнем участников с общим стилем торговли или набором характеристик. В этом случае, хотя трейдеры на каждой CLOB не знают заранее личности своих контрагентов и не могут следить за ними в течение долгого времени, они гарантированно могут быть сопоставлены только с определенным типом контрагента.

Второе измерение на рисунке 6 - это «твердость» ликвидности, предлагаемой на электронной платформе, то есть уровень уверенности в исполнении, который следует за запросом на торговлю по размещенной котировке. Это зависит, что немаловажно, от того, используют ли LP практику, известную как «last look», или нет.

Last look - это процесс, при котором LP, а точнее, компьютер LP, получив запрос на торговлю по одной из размещенных котировок, «в последний раз» просматривает торговый запрос, прежде чем принять решение о продолжении сделки. Процесс последнего взгляда происходит в течение периода времени, измеряемого миллисекундами (Oomen, 2016; Cartea, Jaimungal, and Walton, 2019).

Метод last look был разработан для решения ряда потенциальных проблем, возникающих из-за задержек в сетях связи, множества электронных платформ и контрагентов с разным уровнем технологической развитости. Использование last look стало широко приемлемым для проведения квазипостоянных проверок «действительности и цены», включая проверку наличия достаточного двустороннего кредита и того, что котируемая цена не стала устаревшей. Другие варианты использования last look, включая установление «дополнительного времени ожидания» перед принятием или отклонением сделки, вызывают гораздо больше споров (см. обсуждение в разделе 5.1).

Как показано на рисунке 6, last look не разрешен на первичных CLOB, поэтому ликвидность там считается «твердой». Напротив, last look широко используется на вторичных ECN, за некоторыми исключениями, и он повсеместно используется на MDP и SDP, по крайней мере в том смысле, что LP всегда оставляют за собой возможность использовать его. Поэтому ликвидность на этих платформах рассматривается как не совсем стабильная: меньше уверенности в том, что «хит» или запрос на торговлю по котировке приведет к сделке.

Если свести воедино два измерения на рисунке 6, то становится очевидным, что более высокий уровень предторговой анонимности связан с более высокой ликвидностью. Анонимность и уверенность в исполнении в аукционной структуре делают предторговую среду на первичных CLOB наиболее близкой к полноценной бирже. Вероятно, это одна из причин, почему, несмотря на снижение объема торгов, цены на первичных CLOB по-прежнему считаются эталонными для всего валютного рынка.

(16) Тем не менее, отражая внебиржевой характер валютного спот-рынка, участники первичных СLOB могут торговать друг с другом, только если у них установлены двусторонние кредитные отношения, либо напрямую, либо через свои PB. На практике большинство участников первичных СLOB могут торговать друг с другом.

Алгоритмическая торговля на валютном рынке

Распространение электронного исполнения на спотовом валютном рынке, которое в настоящее время составляет около 75 % даже в торговле между дилерами и клиентами (BIS, 2022), сопровождается ростом алгоритмической (управляемой компьютером) торговли.

Значительная часть как LP, так и LC в настоящее время используют алгоритмы для управления хотя бы частью своей торговой деятельности при ограниченном «человеческом» вмешательстве. Расширение алгоритмической торговли на валютном рынке произошло сначала на двух основных CLOB, но теперь алгоритмическая торговля вышла далеко за пределы основного рынка (17).

Банки и небанковские организации применяют различные алгоритмы на валютном рынке. Алгоритмы исполнения пытаются минимизировать ценовое воздействие крупных сделок, алгоритмы маркет-мейкинга автоматически публикуют исполняемые котировки, а оппортунистические алгоритмы следят за рынком в поисках возможностей для получения прибыли или хеджирования. Важное различие между этими алгоритмами заключается в том, автоматизируют ли они только исполнение сделки или решение о торговле также остается за алгоритмом.

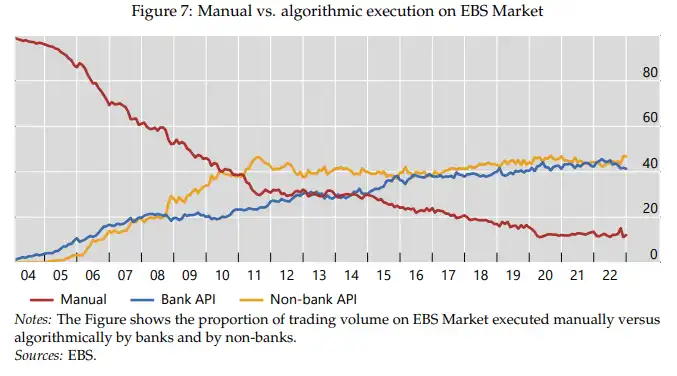

На рисунке 7 показана динамика доли «ручной торговли» и «API-торговли» на платформе EBS Market с 2004 года, иллюстрирующая рост алгоритмической торговли на одной из основных CLOB. В начале выборки на платформу были допущены только банки, и вся торговля велась вручную путем ввода торговых инструкций на специализированной клавиатуре терминала EBS. После того как EBS разрешила прямой интерфейс компьютеров со своей платформой, банки начали торговать алгоритмически в 2004 году (банковский API). Небанки начали в 2005 году (небанковский API), когда они впервые были допущены на платформу EBS через соглашения PB.

Примечания: На рисунке показана доля объема торгов на рынке EBS, проведенных вручную и алгоритмически банками и небанками. Источники: EBS.

Отметим, что в целом подавляющее большинство представленных небанковских API-торгов в настоящее время представляет собой деятельность PTF, в основном использующих алгоритмы, автоматизирующие как принятие решения о торговле, так и ее исполнение. В отличие от этого, значительная часть активности банковских API, вероятно, отражает сделки, в которых исполнение автоматизировано, но первоначальное решение о торговле принимается человеком (18).

Как показано на рисунке 7, к концу выборки, в 2022 году, алгоритмическая торговля будет доминировать. На долю банковских и небанковских API приходится чуть более 40 % от общего объема торгов, причем с 2015 года эти доли остаются довольно равномерными. Доля ручной торговли, напротив, продолжала снижаться и сейчас составляет лишь около 15 % объема торгов**(19).**

Как уже говорилось выше, банки и небанковские организации регулярно используют многочисленные типы алгоритмов для предоставления и потребления ликвидности. Среди них - алгоритмы «арбитража задержки», представляющие собой несколько печально известный подтип оппортунистических алгоритмов, которые используют преимущество фирмы в скорости для получения прибыли**(20)**. Считается, что алгоритмы арбитража задержки используются почти исключительно подмножеством PTF, активно работающих на рынке.

В попытке защитить своих клиентов от подобных стратегий, особенно на платформах, где сосуществуют ручные и алгоритмические трейдеры, несколько торговых площадок на валютном рынке ввели различные виды «ограничителей скорости». ParFX, платформа, запущенная в апреле 2013 года группой крупных банков-дилеров, добавила случайные паузы (от 20 до 80 миллисекунд в начале) ко всем торговым инструкциям перед их обработкой. Позднее, в 2013 году, EBS Market ввел «пол задержки» в несколько миллисекунд - короткие периоды, в течение которых все торговые сообщения сортируются и рандомизируются, прежде чем попасть в книгу заявок. В 2014 году Reuters/Refinitiv Matching, другой основной CLOB, ввел свою собственную версию ограничения скорости (21).

Наконец, хотя алгоритмы исполнения уже давно используются банками для оптимизации исполнения крупных сделок, в настоящее время такие алгоритмы также используются непосредственно некоторыми из наиболее искушенных клиентов на валютном рынке. Как говорится в недавнем отчете об использовании алгоритмов исполнения на валютном рынке (Bank for International Settlements, 2020), искушенные клиенты все чаще полагаются на интеллектуальные алгоритмы маршрутизации и исполнения ордеров для распределения крупных заказов во времени и по нескольким электронным площадкам. Клиенты на FX также все чаще используют анализ стоимости сделки (TCA) для мониторинга качества исполнения своих сделок.

(17) Благодаря той роли, которую играют на рынке первичные CLOB, алгоритмическая торговля оказала значительное влияние на установление цен на валютном рынке (Chaboud, Chiquoine, Hjalmarsson, and Vega, 2014).

(18) Например, банк может решить покрыть часть потока заявок на своем собственном SDP, торгуя на первичном CLOB с помощью алгоритма исполнения.

(19) Эволюция этих долей с течением времени имеет некоторые примечательные особенности. Например, ручная торговля падает в начале 2020 года, когда начинается пандемия COVID, что, вероятно, отражает рост числа работающих из дома, банковская алгоритмическая активность растет с конца 2014 года, что, вероятно, связано с переходом ряда банков на алгоритмическое исполнение в районе фиксингов после скандала с фиксингами (см. раздел 6.2), а небанковская алгоритмическая активность достигает пика в 2011 году, когда EBS уменьшает размер тика (Chaboud, Dao, and Vega, 2021).

(20) Например, трейдер, обладающий более быстрой технологией, чем определенный LP, может воспользоваться небольшим временным промежутком между моментом, когда происходит сделка на рынке, и моментом, когда LP обновляет свои котировки в ответ, быстро торгуя по одной из этих теперь уже устаревших котировок.

(21) «Ограничитель скорости», введенный Refinitiv, рассматривался как развитие «ограничителя скорости» EBS. В частности, механизм Refinitiv обрабатывает сообщения об отмене ордеров раньше других типов сообщений при выпуске каждой партии в книгу заявок, обеспечивая дополнительную защиту от агрессивных стратегий арбитража задержки. Позднее эта функция была принята и в EBS.

Роль официального сектора

Регулирование, передовая практика, Глобальный кодекс FX

Уровень регулирования валютного рынка сильно различается в разных странах, что в первую очередь зависит от режима валютного курса и ограничений на трансграничное движение капитала (22) . Регулирующий орган может находиться в ведении центрального банка, министерства финансов или другого государственного учреждения.

В случае основных плавающих валютных курсов (часто называемых валютными курсами стран G-10) регулятивные ограничения, как правило, невелики по сравнению с рынками акций и облигаций. Вероятно, это во многом объясняется тем, что валютная операция не предполагает обмена ценными бумагами и что по своей природе в ней участвуют валюты двух разных стран.

Даже если центральные банки не обладают официальными полномочиями по регулированию валютного рынка, многие из них спонсируют Комитеты по валютным операциям, которые предоставляют возможность различным участникам рынка регулярно встречаться для обсуждения функционирования рынка и поощрения «передовой практики». Кроме того, центральные банки стран с крупными торговыми центрами регулярно встречаются под эгидой BIS для обсуждения состояния мирового валютного рынка.

Именно в этих рамках широкая группа центральных банков и участников рынка совместно разработала Глобальный кодекс FX, впервые опубликованный в 2017 году и обновленный в 2021 году. В Глобальном кодексе FX, который поддерживается Глобальным комитетом по валютным операциям (GFXC), перечислены и обсуждаются принципы надлежащей практики для глобального валютного рынка (23). В частности, Кодекс содержит 55 принципов надлежащей практики в таких областях, как этика, управление, исполнение, обмен информацией, риски и соблюдение требований, а также подтверждение и расчеты. Участникам рынка предлагается подписать «заявление о приверженности» Кодексу, чтобы публично заявить о своем намерении придерживаться его принципов. Кодекс получил широкое международное признание, особенно среди крупных банков-дилеров, и все чаще рассматривается как оказывающий важное влияние на поведение участников валютного рынка.

Например, обновление Кодекса в 2021 году сопровождалось руководством по надлежащему использованию last look. Руководство подтвердило, что last look должен использоваться только для проверки цены и действительности, и рекомендовало применять эти проверки «без промедления». Участники рынка расценили эту рекомендацию как выступление против широко распространенной, но противоречивой практики, когда некоторые поставщики ликвидности ждут, чтобы понаблюдать за дополнительными движениями цен, прежде чем принять или отклонить сделку. Хотя LP утверждают, что такое «дополнительное время удержания» защищает их от возможного неблагоприятного отбора, противники указывают, что это позволяет LP принимать только самые прибыльные сделки. В итоге рекомендации GFXC оказали быстрое и существенное влияние на поведение участников рынка: многие крупные банки-дилеры объявили об отказе от дополнительного времени удержания, а некоторые торговые площадки - о сокращении максимальной продолжительности «окна последнего взгляда».

В итоге, хотя это еще довольно новый эксперимент, влияние Глобального кодекса FX на валютный рынок рассматривается некоторыми как свидетельство того, что «мягкий» подход к регулированию, который поощряет передовую практику, а не навязывает жесткие правила, может оказать существенное влияние на важный финансовый рынок (24).

(22) Годовой отчет МВФ о валютных соглашениях и валютных ограничениях является исчерпывающим источником информации по этой теме.

(23) Кодекс GFXC был создан в 2017 году, и его членами являются различные FXC со всего мира. Кодекс доступен на его веб-сайте: http://www.globalfxc

(24) Скептики могут утверждать, что «мягкий» подход к регулированию эффективен только потому, что отклонение от общепринятой практики может привести к гражданской правовой ответственности финансовой компании.

Валютные интервенции и управление обменным курсом

Официальный сектор, в основном центральные банки и министерства финансов, часто оказывает решающее влияние на плавающие валютные курсы (25). Участники валютных рынков внимательно следят за публикациями официальных макроэкономических данных и сообщениями центральных банков, и основные валютные курсы обычно реагируют на неожиданный компонент этих новостей за миллисекунды.

Кроме того, более прямым и преднамеренным способом воздействия официального сектора на валютные курсы является валютная интервенция - покупка или продажа валюты на валютном рынке с конкретным намерением повлиять на обменные курсы.

Многие крупные промышленные страны с плавающим валютным курсом, включая США, довольно часто прибегали к валютным интервенциям до середины 1990-х годов (26). С тех пор, за несколькими заметными исключениями, включая Японию в начале 2000-х годов и Швейцарию в годы после мирового финансового кризиса, валютные интервенции крупных промышленных стран стали редкостью (27). Валютные интервенции развивающихся и новых индустриальных стран, напротив, оставались довольно частыми (28).

Часто проводят различие между «стерилизованными» и «нестерилизованными» валютными интервенциями, где стерилизация интервенционной операции означает компенсацию связанного с ней воздействия на внутреннюю денежную базу, как правило, путем покупки или продажи облигаций. Исторически сложилось так, что большинство операций по валютным интервенциям были стерильными. По своей сути нестерилизованные валютные интервенции являются в равной степени как денежно-кредитной, так и валютной политикой (29).

В значительной научной литературе обсуждаются последствия валютных интервенций. В более ранних работах основное внимание уделялось интервенциям крупных промышленно развитых стран (Dominguez and Frankel, 1993), но в последнее время в них стали изучаться последствия валютных интервенций для более широкого круга стран (Fratzscher, Gloede, Menkhoff, Sarno, and Stohr, 2019), включая страны, которые применяют «управляемое плавание» для своих валют (Frankel, 2019; Cavallino, 2019).

В широком смысле в исследованиях традиционно рассматриваются три канала, по которым валютные интервенции могут влиять на обменные курсы: канал портфельного баланса, когда инвесторы рассматривают отечественные и иностранные активы как несовершенные заменители; сигнальный канал, когда валютные интервенции интерпретируются рынком как передача информации о будущей политике центрального банка; и канал координации, когда интервенционная деятельность влияет на торговое поведение валютных трейдеров таким образом, что усиливает активность центрального банка.

Широко распространено мнение, что валютные интервенции, особенно крупные, могут оказывать немедленное воздействие на обменные курсы, но нет единого мнения относительно средне- и долгосрочного влияния валютных интервенций на обменные курсы. В целом исследования показали, что объявление о валютной интервенции, проведение интервенции в направлении, соответствующем денежно-кредитной политике, и координация интервенции между центральными банками могут усилить краткосрочное воздействие валютной интервенции.

Кроме того, воздействие валютных интервенций на валюты, не входящие в число основных валют, часто оказывается более значительным и продолжительным. Это позволяет предположить, что валютные интервенции могут оказывать большее влияние в условиях несовершенства рынка, например, ограниченного посреднического потенциала (Gabaix and Maggiori, 2015) и ряда других финансовых ограничений, которые делают отечественные и иностранные активы несовершенными субститутами (Popper, 2023).

(25) Очевидно, что официальный сектор также играет важную, но иную роль в тех случаях, когда страны принимают решение о привязке или жестком регулировании обменной стоимости своей валюты.

(26) В ту эпоху особенно хорошо известны эпизоды интервенций, последовавшие за Плаза-аккордом 1985 года, соглашением между странами G5 об ослаблении доллара, и Лувр-аккордом 1987 года, соглашением G7 о стабилизации обменных курсов доллара. Несколько европейских стран также проводили серьезные интервенции в 1992 году, когда Европейский механизм валютных курсов (ERM) оказался под давлением, особенно незадолго до выхода Великобритании из ERM.

(27) Япония неоднократно вмешивалась в валютные рынки с 2000-х годов, в том числе в 2011 году после землетрясения и ядерной аварии и, совсем недавно, в 2022 году.

(28) Все большее число центральных банков на развивающихся рынках также проводят валютные интервенции с использованием деривативов, что позволяет им экономить на валютных резервах.

(29) В качестве примера можно привести недавние интервенционные закупки иностранной валюты SNB. В этом случае SNB специально решил не стерилизовать свои интервенционные операции, что привело к значительному увеличению размера его баланса, по сути, к количественному смягчению посредством покупки иностранной валюты.

Специальные темы

Вспышки и другие экстремальные явления

Как и некоторые другие финансовые рынки с большой долей электронной торговли, валютный рынок в последние годы пережил ряд «флэш-событий», когда очень резкие, но часто быстро отыгрываемые движения валютных курсов сопровождались временным, но почти полным исчезновением рыночной ликвидности. Анализ этих событий может дать представление о поведении участников рынка и о влиянии отдельных аспектов его структуры.

Среди недавних событий можно отметить следующие: 7 октября 2016 года британский фунт стерлингов быстро обесценился почти на 9 % по отношению к доллару США, а затем в течение нескольких минут восстановил большую часть своих потерь (Bank for International Settlements, 2017); затем 3 января 2019 года курс японской йены резко вырос по отношению к доллару США и ряду других валют, а затем быстро восстановил большую часть своего движения.

У этих двух событий есть несколько интересных особенностей. Оба они произошли поздно вечером в США (рано утром в Азии) - в то время суток, когда на валютном рынке обычно наблюдается самый низкий объем торгов и ликвидность. В обоих случаях, по-видимому, действовали связи между спотовым и фьючерсным рынком. Ликвидность британского фунта упала до самого низкого уровня именно тогда, когда фьючерсные контракты на CME остановили торги в ответ на сильное, но все же достаточно упорядоченное движение цены. Событие с JPY произошло в тот час дня, когда торговля фьючерсами на CME не ведется (30). Эти два флэш-события также имеют ряд индивидуальных особенностей. В частности, событие с иеной было связано со сбросом розничными валютными инвесторами позиций в более высокодоходных валютах, таких как турецкая лира и австралийский доллар (31).

Наконец, то, что считается самым экстремальным событием на валютном рынке за последние годы, само по себе не являлось флэш-событием, поскольку имело четко осознаваемый триггер. 15 января 2015 года SNB отменил нижний предел, установленный им для обменного курса EURCHF с 2011 года, который эффективно препятствовал росту курса швейцарского франка (Breedon, Chen, Ranaldo, and Vause, 2022). SNB поддерживал этот минимум путем регулярных интервенций на валютном рынке, покупая евро в количестве, достаточном для поддержания обменного курса на уровне 1,20 швейцарского франка за евро или выше.

Участники рынка не ожидали отмены минимального уровня (Mirkov, Pozdeev, and Soderlind, 2106), и курс швейцарского франка быстро вырос до 40 %¨ по отношению к евро, что вынудило SNB возобновить интервенционные закупки евро примерно через 20 минут.

Швейцарский франк закончил день примерно на 15 % сильнее по отношению к евро. Влияние связанной с этим волатильности на валютные позиции с кредитным плечом привело к повсеместному пересмотру практики управления рисками в валютной индустрии.

(30) Фьючерсы FX на CME торгуются 23 часа в сутки пять дней в неделю. Торги прекращаются на один час между 17:00 и 18:00 по восточному времени.

(31) Розничный сектор валютных операций в Японии больше, чем в других развитых странах, и в нем присутствует значительное число розничных маржинальных трейдеров. Когда иена внезапно дорожает, движение валюты может усилиться за счет срабатывания ордеров стоп-лосс (Tomohiro Niimi, 2016).

Базовые валютные курсы и «скандал с фиксингом»

Эталонные обменные курсы, которые также принято называть «фиксингами», рассчитываются и публикуются множество раз в день. Они широко используются для различных целей, включая оценку портфелей, содержащих ценные бумаги, номинированные в иностранной валюте, построение многострановых индексов, таких как фондовые индексы MSCI, и даже расчеты по некоторым сделкам с деривативами.

Наиболее известным и широко используемым из этих эталонных курсов является курс, рассчитываемый WMR в 16:00 в Лондоне (32). Поскольку некоторые важные участники валютного рынка, такие как управляющие активами, регулярно запрашивают сделки, заключаемые по курсу WMR в 16:00, на валютном рынке ежедневно наблюдается значительный всплеск объема торгов в это время суток. Особенно большие объемы происходят в конце каждого месяца, что связано с ребалансировкой многострановых портфелей. На валютном рынке существуют и другие значимые ежедневные фиксинги, в том числе рассчитываемые ECB в 14:15 по центральноевропейскому времени, а также утренние токийские фиксинги, рассчитываемые различными японскими банками в 9:55 утра (Financial Stability Board, 2014; Ito and Yamada, 2017).

До 2013 года роль этих фиксаторов, за редким исключением (Melvin and Prins, 2015), привлекала очень мало внимания за пределами отрасли. Ситуация изменилась после того, как в 2013 году появились обвинения в том, что некоторые трейдеры крупных банков могли манипулировать базовыми обменными курсами (Vaughan, Finch, and Choudhury, 12 June 2013).

В итоге скандал, получивший название «валютный фиксинг», привел к наложению значительных штрафов на дилинговые банки в ряде стран, а в 2015 году после исследования Совета по финансовой стабильности были проведены реформы процесса фиксинга (Financial Stability Board, 2014, 2015). Среди прочих реформ, окно, по которому рассчитывается 4-часовой фиксинг, было увеличено с одной до пяти минут с целью снизить вероятность манипуляций (33).

Несмотря на реформы 2015 года, вопрос об эталонных валютных курсах продолжает вызывать беспокойство. В частности, трейдеры указывают на сохраняющиеся необычные модели волатильности в районе 16:00, особенно в конце месяца, что приводит к некоторым призывам к дальнейшим реформам. Вопрос об эталонных валютных курсах также вызвал ряд научных исследований, в которых основное внимание уделяется первоначальному вопросу (Evans, 2018; Ito and Yamada, 2017; Osler and Turnbull, 2017) и влиянию реформы фиксинга (Evans, O'Neill, Rime, and Saakvitne, 2018).

(32) WM/Refinitiv (ранее известное как WM/Reuters) каждый час рассчитывает базовые курсы по большому количеству валютных курсов спот, форвард и NDF.

(33) В конце 2015 года ЕЦБ, стремясь сдержать торговую активность, связанную с его ежедневными справочными валютными курсами, и тем самым снизить вероятность манипуляций, отложил их публикацию с 14:30 до 16:00 по центральноевропейскому времени.

Риск расчетов

Сделки на «спотовом» валютном рынке, по определению, заключаются путем обмена остатков в одной валюте на остатки в другой. Для подавляющего большинства валютных пар расчеты происходят через два рабочих дня после торговой даты, то есть на «Т+2». Риск валютных расчетов - это риск убытков, которые несет контрагент, когда он выплачивает проданную валюту, но не получает купленную валюту.

Банкротство Bankhaus Herstatt в 1974 году продемонстрировало, как риск валютных расчетов может подорвать финансовую стабильность. Herstatt был средним немецким банком, активно работавшим на валютных рынках. 26 июня 1974 года немецкие власти закрыли банк. Хотя Herstatt уже получил немецкие марки от своих контрагентов, он еще не произвел соответствующие платежи в долларах США в Нью-Йорке. Неплатежи Herstatt заставили ряд банков прекратить исходящие платежи до получения причитающихся им платежей. Последствия были системными: международная платежная система на некоторое время оказалась серьезно затронута, а подрыв доверия привел к резкому росту ставок по кредитам и сокращению кредитования.

В 1996 году центральные банки стран «большой десятки» начали реализацию комплексной стратегии по снижению риска валютных расчетов, в результате чего в 2002 году была запущена система непрерывных взаимоувязанных расчетов (CLS).

CLS - это специализированное учреждение, которое осуществляет расчеты по валютным сделкам по принципу «платеж против платежа» (PvP), устраняя расчетный риск путем обеспечения того, что платеж в одной валюте происходит тогда и только тогда, когда происходит платеж в другой валюте.

Создание CLS и другие меры привели к существенному снижению риска валютных расчетов. По оценкам Коса и Левича (2016), доля валютного оборота, урегулированного с помощью традиционных корреспондентских банковских соглашений, сократилась с 1997 по 2013 год с 85 % до 13 %.

В 2013 году доля глобальных валютных операций, расчеты по которым осуществляются через CLS, достигла примерно 50 %, однако в последнее время темпы внедрения PvP-расчетов, по-видимому, замедлились (Bech and Holden, 2019). Среди вероятных причин - рост объема торгов в валютах развивающихся рынков, которые не могут быть использованы CLS, и интернализация клиентских потоков LP, в этом случае дилер, скорее всего, будет проводить расчеты по своим собственным книгам.

В последние годы были предприняты новые усилия по снижению остающегося риска валютных расчетов в системе, включая усилия по внедрению PvP-расчетов в дополнительные валюты. Кроме того, в обновленном Глобальном кодексе FX на 2021 год участникам рынка предлагается использовать PvP-расчеты там, где это возможно.

Источник: https://www.bis.org/publ/work1094