Бескупонные облигации

Что такое бескупонная облигация?

Облигации с нулевым купоном представляют собой уникальный сегмент рынка облигаций, отличающийся отсутствием периодических выплат процентов. Вместо этого эти облигации выпускаются с дисконтом к их номинальной стоимости.

Доходность накапливается со временем по мере приближения облигации к дате погашения. В результате такие облигации обычно демонстрируют большую волатильность по сравнению с традиционными облигациями с купоном. Изменения в процентных ставках также вызывают волатильность данного инструмента. Кривая доходности таких облигаций отображает связь между процентными ставками и сроком погашения различных долговых инструментов. Таким образом, облигации с нулевым купоном занимают определенные позиции на кривой доходности, отражая их чувствительность к изменениям на рынке и экономическим условиям.

Основным компонентом их структуры является разница между ценой покупки и суммой погашения, которая и составляет доходность облигации. Механизм инвестиции в такие облигации простой: инвесторы покупают облигацию, держат её до срока погашения и получают номинальную стоимость.

Как мы упоминали ранее, особенностью облигаций с нулевым купоном является их чувствительность к колебаниям процентных ставок. В отличие от других облигаций, которые обеспечивают регулярный доход, весь доход реализуется в конце инвестиционного периода. Эта отличительная структура делает их соотносимыми с кривой доходности, влияя на их динамику ценообразования в зависимости от текущих процентных ставок.

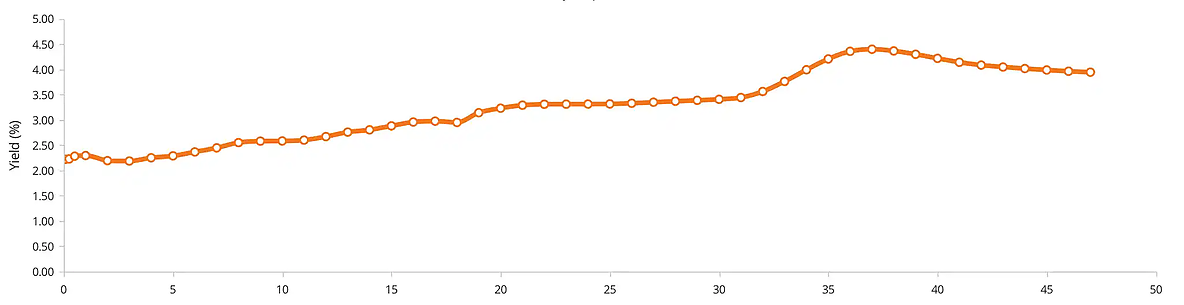

В статьях ранее мы упоминали о трех видах кривой доходности: нормальная, инвертированная и плоская. Говоря конкретно о кривой доходности бескупонных облигаций, тут как таковой чистой инверсии мы не наблюдаем. Скорее данный график похож на плоскую кривую, когда инвестора находятся в неопределенности по поводу будущих процентных ставок.

Можем отметить локальную инверсию, 1y 6y, которая может указывать на то, что рынок закладывает снижение учетной ставки ФРС США в ближайшее время, вследствие чего заемный капитал станет дешевле. Но глобально мы все же находимся в неопределенности.

Метод рассчета стоимости облигаций с нулевым купоном

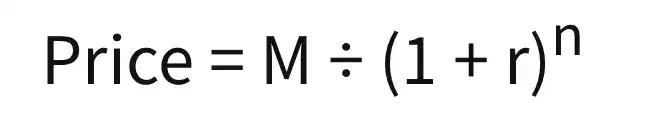

Наконец, разберем как рассчитывается первоначальная стоимость бескупонных облигаций. Как вы знаете, доход, получаемый инвестором, равен вложенному капиталу плюс начисленные проценты. Процентный доход по бескупонной облигации является подразумеваемым процентом, что означает, что это оценочная процентная ставка для облигации, а не установленная ставка.

Например, облигация с номинальной стоимостью $10 000, которая погашается через 10 лет при доходности 5.5%, может быть куплена примерно за $5,854. По истечении 10 лет инвестор получит $10,000.

Разница между $10,000 и $5,854, то есть $4,146 представляет собой проценты, которые автоматически накапливаются до погашения облигации. Подразумеваемые проценты иногда называют «фантомными процентами».

Формула расчета изначальной стоимости выглядит следующим образом:

M - Сумма погашения, то есть номинальная стоимость облигации, в нашем случае - 10 000.

r - Требуемая процентная ставка, в нашем случае - 5.5%, в десятичных это 0.055.

n - Количество лет до погашения, у нас это 10 лет.

Расчет будет выглядеть так:

price = 10 000/(1 + 0.055)¹⁰ = $5 854

Подытожим

Облигации с нулевым купоном являются значительной частью рынка долгового капитала, фактически, единственное различие между купонными и бескупонными облигациями заключается только в методе начисления процентов.