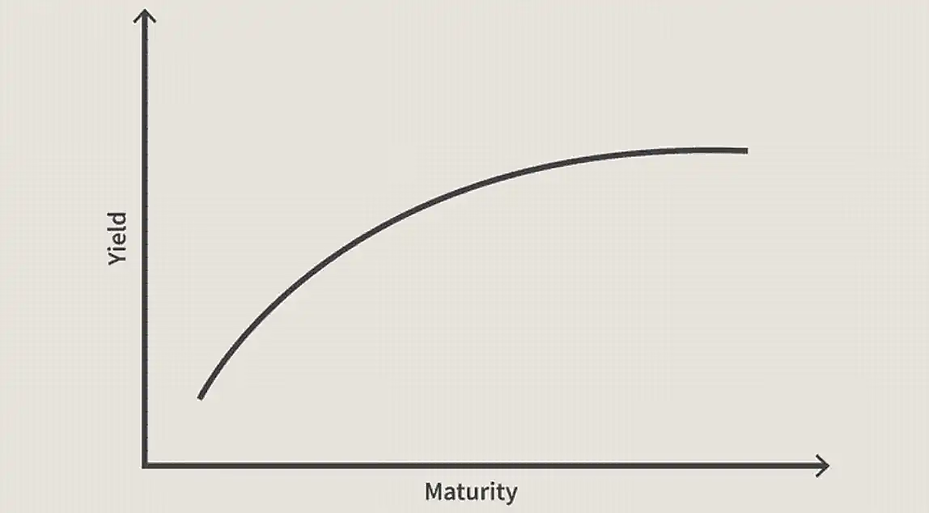

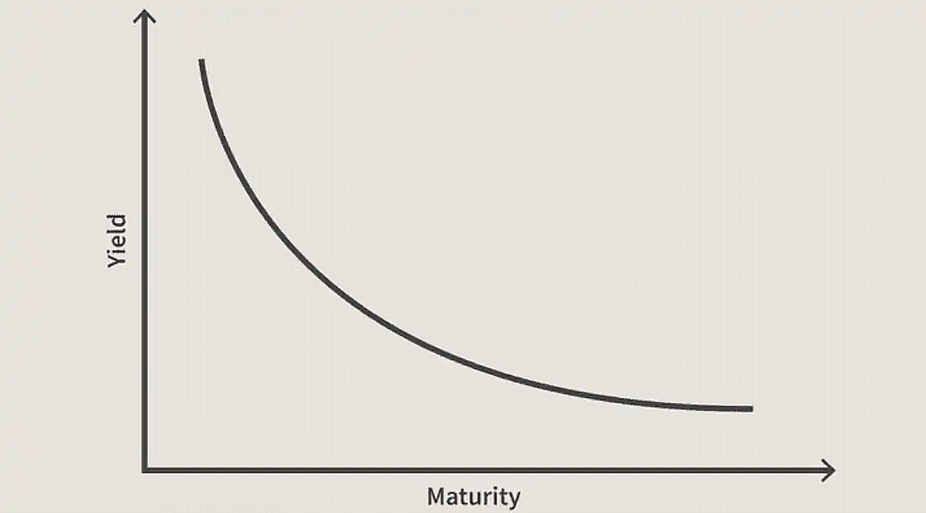

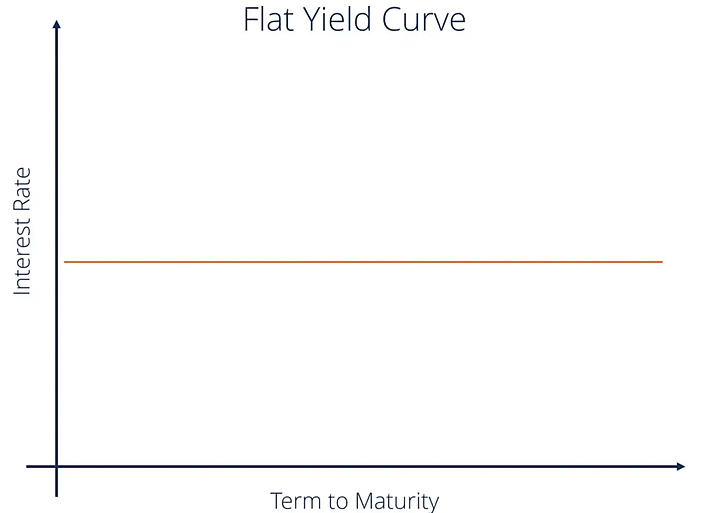

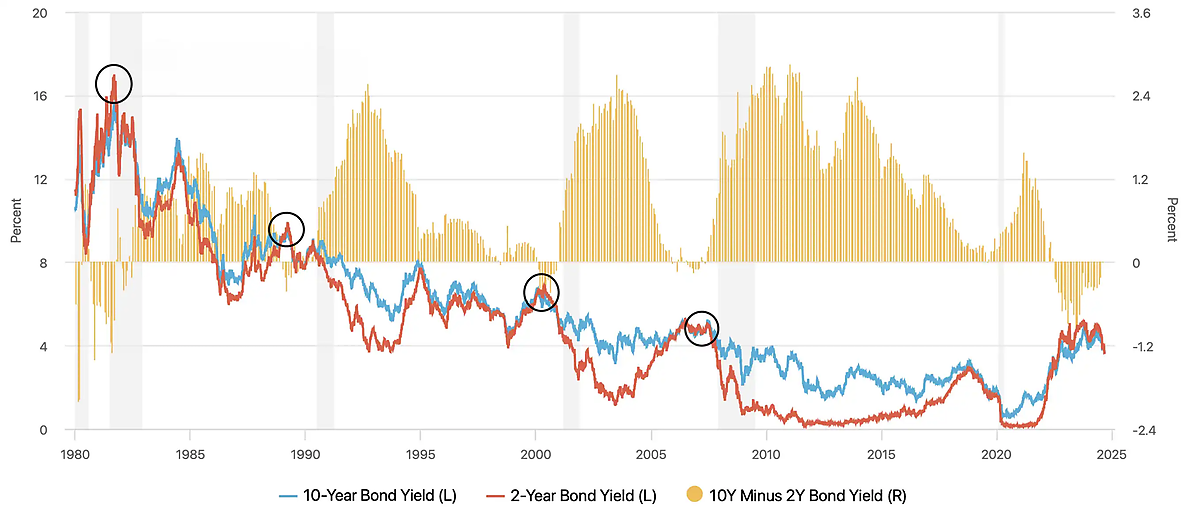

Кривая доходности и ее виды

{kind=link}

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.