ETF-лихоманка. Bitcoin по 100, 200, 300 тисяч?

Вступ

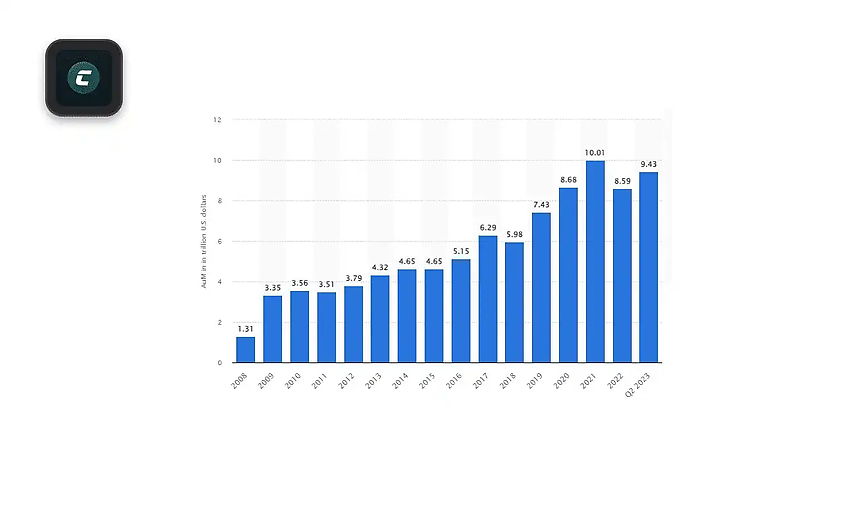

З літа 2023 року не припиняються розмови про увагу до крипторинку найбільшої у світі інвестиційної компанії BlackRock, що управляє активами на суму 9.4 трильйона доларів, за даними за другий квартал 2023 року.

15 червня 2023 року компанія подала заявку в SEC на реєстрацію спотового Bitcoin ETF. Компанія має величезну вагу і репутацію, з 575 заявок на реєстрацію різних ETF, тільки одна заявка BlackRock була відхилена.

Після подачі заявки цим гігантом активізувалася велика кількість інших інвестиційних фондів. Деякі компанії намагалися запустити спотовий Bitcoin ETF ще кілька років тому, деякі долучилися до перегонів тільки зараз. Невеликий список заявок:

25 квітня 2023 року - 21Shares & Ark Invest.

16 червня 2023 року - Bitwise.

20 червня 2023 року - Invesco & Galaxy.

20 червня 2023 року - Wisdomtree.

22 червня 2023 року - VanEck.

21 червня 2023 року - Valkyrie.

20 липня 20 23 року - Global X.

1 серпня 2023 року - Grayscale.

25 серпня 2023 року - Hashdex.

12 вересня 2023 року - Franklin Templeton.

17 жовтня 20 23 року - Fidelity.

18 жовтня 2023 року - BlackRock доопрацювали свою заявку.

27 жовтня 2023 року - VanEck доопрацювали свою заявку.

Що таке ETF?

Для подальшого обговорення потрібно розібратися в тому, що це взагалі таке і як з'явилося.

Індекси сегментів і ринків

Існує величезна кількість цінних паперів (акції, облігації, векселі та багато іншого) від різних компаній і навіть держав. Усі вони розподілені за величезною кількістю секторів (технології, охорона здоров'я, фінанси, промисловість, сільське господарство, енергетика, нерухомість, сировина, географічне розташування, країни та багато іншого).

Для кращого розуміння поточної ситуації на ринку винайшли спеціальні індекси, які відстежують ціни цінних паперів певних ринкових сегментів або цілого ринку, показуючи при цьому усереднену ціну (S&P500, NASDAQ, Dow Jones, Russell 2000, DAX, UK100, Shanghai та навіть вимірювання волатильності окремих ринків - VIX). Аналіз динаміки змін ціни індексу дає багато інформації про ринок.

Особливість індексів полягає в тому, що це просто індикатор, який розраховують аналітичні агенції за власною методологією (вид цінного паперу, врахування одного сегмента чи кількох, пропорційне/непропорційне врахування питомої ваги сегмента/цінного паперу в індексі). Це не фінансовий продукт, його не можна купити. Це просто ринковий еталон.

Але інформацією про індекс можна користуватися в спекулятивних цілях. Нехай ми не можемо купити індексний фінансовий продукт, ми можемо відтворити склад портфеля за методологією розрахунку індексу і заробляти на середній прибутковості сегмента або ринку.

Для такої роботи з індексом потрібно купити цінні папери всіх компаній, що відслідковуються індексом, у пропорційних частках. У такому методі криються великі проблеми, яких торкнуться трохи пізніше.

Дилема вибору

Купувати поодинокі цінні папери чи скористатися індексом?

Працюючи з окремими цінними паперами ми можемо отримувати як підвищену, так і знижену прибутковість щодо індексу. Що кращий ваш аналіз, то кращий ваш прогноз і потенційний заробіток. Але ви не бог і не пророк - будь-який аналіз може бути помилковим.

А що якщо в індексі перебувають тисячі компаній? Як ви зможете проаналізувати кожну? Чи можливо прогнозувати позитивні події кожної компанії? Це дуже хороше питання. З цієї причини багато інституційних компаній і ритейл-трейдери обирають більш логічний спосіб для заробітку - інвестиції в індекс.

Широка вибірка по всьому індексу дає змогу згладити волатильність окремих компаній і слідувати сильнішим факторам - макроекономічним, політичним і геополітичним.

Проведемо невеликий розрахунок. Припустімо, існує індекс "Cryptology", що відстежує 5 цікавих проєктів у галузі штучного інтелекту. Це максимально нова сфера, що динамічно розвивається. Навіть венчурні фонди не знають, що саме зростатиме найбільше, тому проінвестували в усі 5 компаній.

Яке рішення буде правильним? Шукати угоду року при цьому з високою ймовірністю натрапити на великі збитки чи отримати спокійний розрахунковий відсоток дохідності індексу?

Більшість інвесторів обирають другий варіант, оскільки він більше підходить для довгострокової роботи і знижує ризики

Приклад вище занадто простий. Якщо взяти індекс Standard and Poor's (S&P), то його історія тягнеться з 1926 року. Відстеження даних по ринку США починається з 1789 року.

На основі такого великого обсягу даних і зіставлення з впливом різних економічних, політичних і геополітичних подій на ринок, можна будувати цікаві прогнози за допомогою математичних моделей, які використовуються інституційними фондами.

Але як працювати з індексом, якщо це тільки інформаційно-аналітичний продукт?

Способи роботи з ринковими індексами

Соло

Як було описано вище, одним з варіантів є купівля всіх цінних паперів, що відстежуються індексом, у заданих методологією пропорціях.

Є два величезних мінуси, які повністю вбивають бажання робити це самостійно для звичайного ритейл-інвестора.

Висока вартість

Класичний ринок - не криптовалютний ринок. Цінний папір не дробиться на десятитисячні, як токен. Якщо цінний папір коштує 10 тисяч доларів, значить вам доведеться заплатити таку суму.

Щоб ідеально повторити пропорції індексу S&P500 у портфелі, доведеться витратити понад 10 мільйонів доларів. Якщо спростити завдання і купити по одній акції компанії індексу, потрібно витратити понад 100 тисяч доларів.

Звичайно, є простіші індекси, де для повної відповідності портфеля потрібно буде витратити 10-20 тисяч доларів, але що це за інвестування? Ви будете підбирати інструмент для роботи виходячи з витрат? Ніби як ми за прибутковістю прийшли.

Складність управління портфелем

Ще раз згадаємо як відбувається формування ціни індексу. Це постійне відстеження цін цінних паперів певних компаній. Залежно від того, що саме відстежує індекс, методологія може змушувати організацію, що випустила індекс, змінювати склад індексу.

Наприклад, індекс S&P500 являє собою 500 найбільших компаній за ринковою капіталізацією в США. Капіталізація - динамічний параметр. Сьогодні одна компанія на коні, а завтра її підсидів конкурент і зайняв її місце. Склад індексу постійно змінюється. Інвестору потрібно продавати акції компанії, що вибула, купувати акції нової компанії.

Це не криптотокени, які з легкістю купуються за USDT одним кліком на мишу, куплені кілька годин тому через P2P зі своєї картки. Для роботи на такому рівні потрібно взаємодіяти з брокерами, які вимагають повного походження коштів, а також беруть величезні комісії за операції.

Тут тільки на них можна збанкрутувати, не рахуючи складності менеджменту активів і помилок, яких сто відсотків припустяться.

Думаю, всі знають, що велика кількість цінних паперів дає доступ до прибутковості компанії, або прямих виплат (облігації). Хтось забирає цю прибутковість, а хтось реінвестує. Уявіть, наскільки складно встежити за надходженнями за всіма вашими цінними паперами і вручну реінвестувати назад у купівлю акцій. При цьому потрібно вести облік.

Невже все? Цей ринок доступний тільки для великих фондів? На щастя, ні.

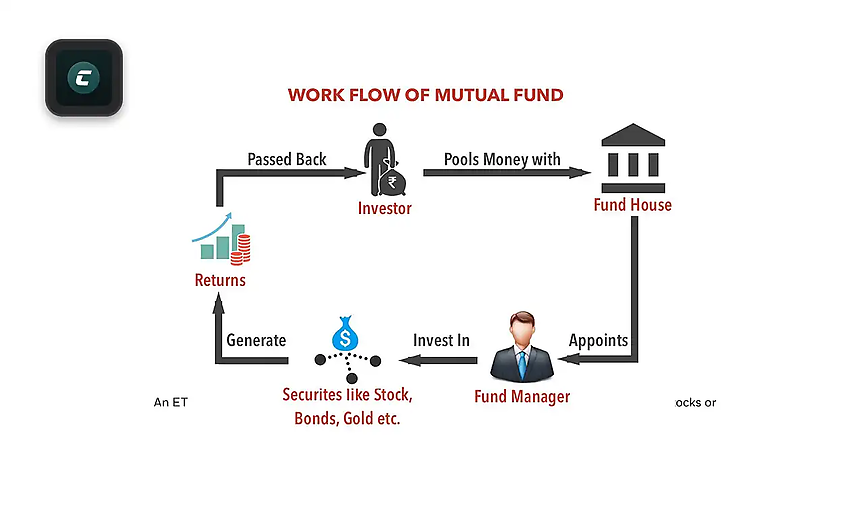

Керований (взаємний) фонд

Рішення було знайдено дуже давно, ще 1924 року, якраз перед Великою депресією і бульбашкою на ринку акцій. Першим взаємним фондом вважається Massachusetts Investors Trust.

Механіка дуже проста.

Є велика кількість некомпетентних людей з грошима, які бажають інвестувати в ринок і заробити. Також є компетентні фахівці, які підбирають перспективні цінні папери і купують їх на гроші інвесторів, при цьому стягуючи комісію в момент вкладу.

Вносячи активи у фонд ви отримуєте частку від цього фонду. Чим більше коштів ви внесли відносно інших вкладників, тим більшою часткою володієте.

Як було описано вище, ринкові індекси є еталоном, оскільки показують середню прибутковість по ринку. Завдання багатьох керованих фондів - отримання більшої прибутковості щодо еталона. По суті, це їхня візитна картка. Ми заробляємо більше за ринок! Для цього вони постійно перерозподіляють портфель фонду, реагуючи на мінливу ринкову тенденцію. Чим більше управління, тим більша комісія за здійснювану роботу. Звичайно ж вона лягає на плечі інвесторів. Такий тип управління фондом називається активним.

Але тут виникає чергова проблема. А що, якщо прибутковість фонду виявилася гіршою за еталон через погане управління і некомпетентність команди?

Для вирішення цієї проблеми з'явився окремий вид керованих фондів - індексні фонди. Вони займаються тим, що було описано в підрозділі "Соло". Проводиться постійне ребалансування портфеля за методологією самого індексу. Тим самим обережний інвестор захищений від ризиків неграмотного управління фондом, але може отримувати дохід від зростання всього ринку. Такий тип управління фондом називається пасивним.

На превеликий жаль не буває нічого ідеального, такий спосіб роботи з ринком також має свої недоліки.

Комісії

Дуже часто керовані фонди беруть великі комісії за свою діяльність, що позначається на прибутковості інвестицій вкладників. Навіть індексні фонди досить часто змінюють склад портфеля, що створює витрати, які переходять на інвесторів.

Незручний механізм роботи

Для внесення своїх інвестицій потрібно переказувати кошти в банк безпосередньо, або викуповувати частки через спеціалізованих брокерів. Разом з цим, торги за акціями взаємних фондів проводяться тільки один раз на день - це дуже сильно урізає можливість внутрішньоденної спекуляції.

Повернення інвестицій

Для повернення найчастіше відбувається продаж частини активів фонду. Досить тривала процедура.

Прозорість

Більшість взаємних фондів розкривають свої активи щоквартально. Це зменшує можливість моніторингу балансу інвестицій фонду.

Мінімальний обсяг внеску

Багато взаємних фондів вимагають мінімальний поріг входу за обсягом внесених коштів. Це створює обмеження для дрібних ритейл-інвесторів.

Будь-який ринок - це попит і пропозиція. Попит на фінансові продукти постійно збільшувався, разом із цим розвивалися й інструменти.

ETF (Exchange-traded fund)

Перший ETF (Toronto 35 Index Participation Fund - TIPs) було запущено 1990 року на фондовій біржі Торонто. Ідея полягала у спрощенні інвестування в акціонерний капітал для ритейл-інвесторів.

ETF - це тип фонду, який володіє фінансовими активами (акції, облігації, ф'ючерси на нафту, фізичне золото, валюта тощо) і ділить право власності на ці активи за допомогою акцій. Ці акції можуть бути куплені/продані інвесторами на біржі в реальному часі. Акціонери ETF фактично не володіють будь-якими активами, якими володіє ETF, а лише побічно володіють частиною активів. Це гібрид між взаємним фондом і соло купівлею активів.

З моменту появи ETF, світовий фінансовий ринок збільшив обсяги торгів завдяки вирішенню проблем керованих фондів.

Оптимізація витрат

Велика частина ETF надає можливість пасивного інвестування в цінні папери, деривативи, товари і валюти, на базі яких випущено ETF.

Індекси - S&P500.

Деривативи - VIX.

Товари - Золото, срібло, паливо.

Валюти - DXY, Bitcoin.

Завдяки пасивному інвестуванню і великій конкуренції серед ETF, за управління фонд бере мінімальні комісії.

Диверсифікація

Завдяки ETF, рітейл-інвестори отримали можливість дешевого інвестування в різні фонди і ринки, з доступом до всіх цінних паперів сегмента.

Робота з невеликими сумами

Взаємні фонди зменшили необхідний поріг для інвестування в різні сегменти ринку, але ETF зменшили цей поріг ще більше. Купивши акцію потрібного ETF, ви отримуєте доступ до прибутковості всієї враховуваної в ньому корзини фінансових активів.

Можливість спекулювання

Одна з найважливіших відмінностей ETF і взаємних фондів полягає в часі торгів. ETF торгується як звичайна акція впродовж усієї роботи ринку, взаємні фонди оновлюють ціну тільки один раз на день. Це повністю прибирає можливість внутрішньоденної роботи.

Ліквідність

Можливість повторення цінових рухів більшості активів і цілих ринкових сегментів, доступність торгівлі в робочий час ринку, оптимізація витрат і гнучкість роботи - все це дало змогу привабити ритейл-трейдерів, фонди та інституційні компанії.

Що більший обсяг торгів, то привабливішим ринок стає для роботи маркетмейкерів. Маркетмейкери - стабільність ціни і можливість ефективного набору позиції. Усі ці елементи по спіралі роблять торговий досвід набагато кращим, а отже приносять більше грошей для емітентів.

Чому виникла така увага до Bitcoin ETF?

Цифрове золото

Дуже часто Bitcoin порівнюють із золотом, що посприяло впровадженню нового визначення - "Цифрове золото".

Цінність золота бере початок з найдавніших часів. На сьогоднішній момент це один з найважливіших активів зі збереження купівельної спроможності своїх грошей. Раніше золото використовувалося у великій кількості виробничих процесів, але його роль як сировини сильно впала.

Пропозиція золота постійно зменшується, оскільки обсяги розвіданих родовищ скорочуються. Попит же постійно збільшується, оскільки сучасна економічна модель заснована на постійному стимулюванні та роздуванні приватного/державного боргу. Це спричиняє постійне зростання інфляції та знецінення фіатних валют.

Bitcoin розроблено на основі криптографії та цифрових технологій з метою поліпшення недоліків фізичного золота, а також внесення деяких елементів соціальної інженерії та економіки.

Актив має обмежену пропозицію в 21 000 000 одиниць, що розподіляються як нагорода за забезпечення безпеки мережі - майнінгу. Для зменшення пропозиції та інфляційного тиску на ринок, кожні 210 000 блоків (близько 4 років) нагорода за майнінг зменшується вдвічі. Зменшення пропозиції стимулювало зростання ціни навіть за однакового рівня попиту, що мало б приваблювати нових користувачів блокчейну та ще більше штовхати вартість токена вгору.

Технічно актив довгий час залишатиметься інфляційним (майнінг), хоча фактично є дефляційним (у середньостроковому/довгостроковому періоді попит перевищує пропозицію).

Одні з найважливіших якостей Bitcoin - децентралізація і незмінність. Ці основи були закладені розробниками з самого початку. Уся ідея "цифрового золота" виникла у відповідь на дії Федеральної резервної системи (ФРС/Центробанку США) у 2008 і наступних роках.

То чому ж "цифрове золото", а не фізичне золото?

Трохи різних думок з цього приводу.

Чарльз Мангер вважав, що Bitcoin - цілковита пустушка, яка не має жодної практичної користі, а отже й цінності. На превеликий жаль Чарльз Мангер помер 28 листопада 2023 року, віддаємо данину пам'яті одному з найвидатніших фінансових діячів свого часу.

Пол Тюдор Джонс вважає, що це хороший інструмент для збереження цінності своїх активів у важкі часи.

Відсутність можливості інституційного тиску

Станом на кінець 2022 року оціночний обсяг усього видобутого золота становить 209 000 тонн (за всю історію людства). У розвіданих родовищах міститься приблизно 52 000 тонни.

Якщо володіння розподілити за категоріями, то склад буде таким:

1. Ювелірні вироби - 46%.

2. Злитки, монети і ETF на фізичне золото в приватному зберіганні - 22%.

3. Резерви центральних банків - 17%.

4. Резерви приватних компаній і підприємств - 18%.

Нехай ювелірні вироби складаються з такого ж золота, але у фінансовому світі цінується спеціально підготовлене золото. Навіть якщо попит на золото збільшуватиметься у величезному масштабі, найімовірніше перед використанням ювелірних виробів їх доведеться переробити. Оскільки цим займаються спеціалізовані організації, то купівля для переробки здійснюватиметься з дисконтом.

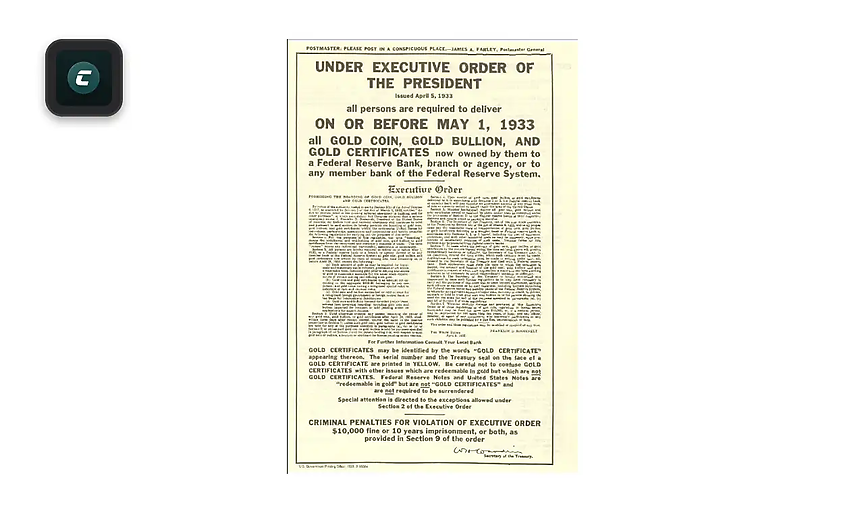

Більша частина золота прийнятної форми перебуває в руках приватних інвесторів, проте на свій розсуд держава може втручатися в приватні накопичення.

Для прикладу, така ситуація сталася під час Великої депресії в 1933 році. Уряд видав указ про конфіскацію фізичного золота у населення та організацій. Обов'язковий обмін здійснювався до долара за фіксованим курсом за тройську унцію. За ухилення від здачі передбачався штраф 10000 доларів (на момент написання статті це 235 000 доларів у перерахунку на інфляцію за 90 років) і/або тюремне ув'язнення на 10 років.

З резервами приватних компаній і підприємств теж саме.

Велика частина золота зберігається в банківських сховищах, тому проблеми з вилученням за необхідності не буде.

Навіть без вилучень і блокувань, резервів центробанків та інституційних організацій (по суті вони роблять все, що їм скаже центробанк) вистачить для великого тиску на пропозицію і впливу на ціну.

Навпаки, система Bitcoin побудована таким чином, щоб максимально мінімізувати вплив з боку централізованого органу. База даних, що містить дані про баланси, децентралізована, і потенційне обмеження роботи більшої частини вузлів на них ніяк не позначиться.

З часткою приватного володіння порівняно із золотом, у Bitcoin ситуація трохи краща. Досить великий обсяг користувацьких балансів перебуває на адресах централізованих бірж і це певна вразливість з боку регулятора, але останнім часом спостерігається тенденція до зміни місця зберігання на власні криптогаманці.

Доступність і легкість використання

Купити фізичне золото (золоті монети або злитки) можна в банку. Зберігання, звісно, можливо здійснювати власними силами, але якщо золото буде подряпане, або втратить свій відтінок, то продаж відбуватиметься з великою уцінкою. Використання банківської комірки оплачується окремо.

Хочете взяти частину свого золота і купити на них будинок? Не проблема, але на продаж потрібно нести все золото, потім докуповувати менший обсяг.

Для володіння Bitcoin потрібно зареєструватися на будь-якій біржі, перевести туди фіатні гроші, купити потрібний обсяг і вивести актив на свій холодний гаманець. Жодних пошкоджень, жодних банківських скриньок.

Якщо потрібно відправити частину коштів, ви просто вказуєте необхідний обсяг і здійснюєте переказ. Невикористана частина залишається на вашому гаманці в цілковитій безпеці.

При використанні Bitcoin тільки ви є повноправним власником активу, якщо використовуєте криптоадресу, від якої маєте приватний ключ.

Уявіть ситуацію, що ви вирішили переїхати і вам потрібно перевезти фізичне золото. Це ціла операція. З Bitcoin достатньо пам'ятати приватний ключ і ви маєте доступ до своїх накопичень з будь-якої точки земної кулі (за наявності інтернету).

Цифрова основа, соціальна інженерія та економічні стимули

70% поточного обсягу золота було видобуто з 1950 року. Видобуток постійно збільшується, разом з цим проводиться розвідка нових родовищ. Усе це додаткова пропозиція, яка постійно надходить на ринок, сповільнюючи зростання ціни.

Як було розібрано вище, система Bitcoin заздалегідь має фіксовану пропозицію. Поточна технічна інфляція постійно сповільнюється, що створює стимулюючий ефект для зростання ціни.

Сучасний світ все більше переходить на цифрову інфраструктуру. Думаю, ви чули про CBDC і потенційну відмову від готівки. Класичному фізичному золоту немає місця в такий час. Так, звичайно, існують такі речі як ETF і токенізація, але сенс створювати таку милицю, якщо заміна вже існує.

Нове покоління

Багато хто знає про різницю в поглядах між старшим і молодшим поколінням, про це знято багато фільмів і написано ще більше книг. Старше покоління завжди більш консервативне і відстоює усталені для них речі, що склалися в молодості. Молодше покоління робить усе навпаки, бо вони дорослішають в оновленому світі.

Для представників старшого покоління (бебі-бумери, приблизно 1946-1964 рік) накопичення завжди було пов'язане з чимось фізичним - нерухомість, банківський рахунок, облігації, ну і звісно ж золото.

Поява цифрових технологій ознаменувала прорив у всьому - у комунікації, у бізнесі, у виробництві, у сфері послуг, у навчанні, навіть складно сказати, що вони не змінили.

Нехай покоління Х (1965-1980) і не дорослішало з новими технологіями, але вони застали їхній розвиток і впровадження в повсякденний спосіб життя.

Покоління Y (1981-1996) дорослішало з цим нововведенням. Їм не потрібно пояснювати навіщо вони потрібні, вони користуються ними на базовому рівні.

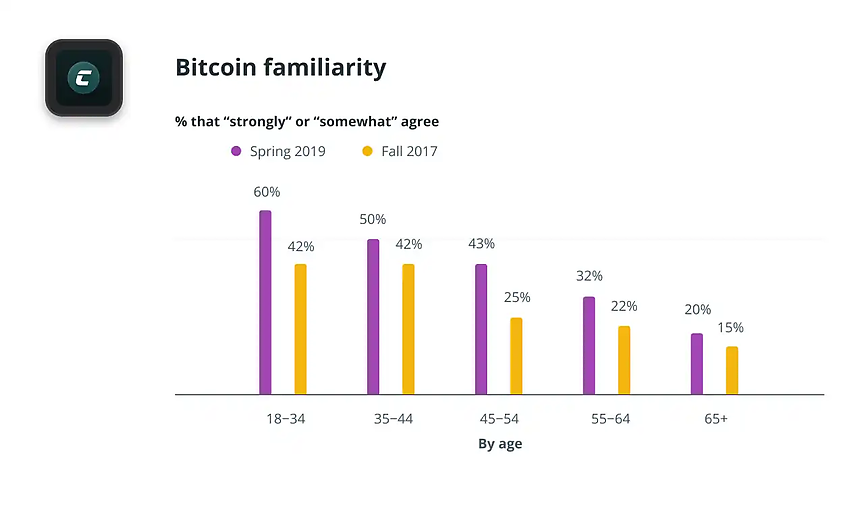

Опитування показують, що чим молодша вікова група, тим більший відсоток представників знає про Bitcoin і позитивно до нього ставиться.

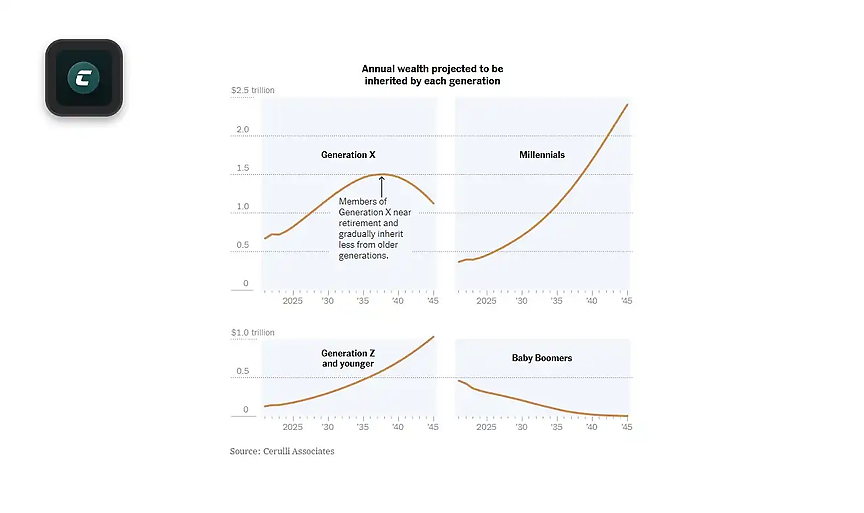

На превеликий жаль ми всі не вічні. Незабаром з природних причин величезний капітал бебі-бумерів почне переходити представникам молодших поколінь.

Навіщо потрібна традиційна форма роботи з Bitcoin?

Усі чудово знають, що Bitcoin продається на величезній кількості майданчиків. Чому інституційні компанії не можуть придбати актив власними силами?

Зручність і використання звичного інструменту

Для роботи більшість інституційних фондів використовують спеціалізовані системи зі своїми видами трансакційних рахунків. Наприклад, система Aladdin від BlackRock. Класичні криптобіржі не мають такого широкого функціоналу.

Припустимо, цю проблему якось вирішено. З'являється нова - безпечне зберігання. Для зберігання активів потрібно розвивати свою кастодіальну інфраструктуру - це час, сили і кошти. Навіщо фондам цим займатися, якщо їхнє завдання інвестувати, диверсифікуючи свої основні активи у важкі часи? Набагато простіше знайти компанію, яка виконає це все за вас.

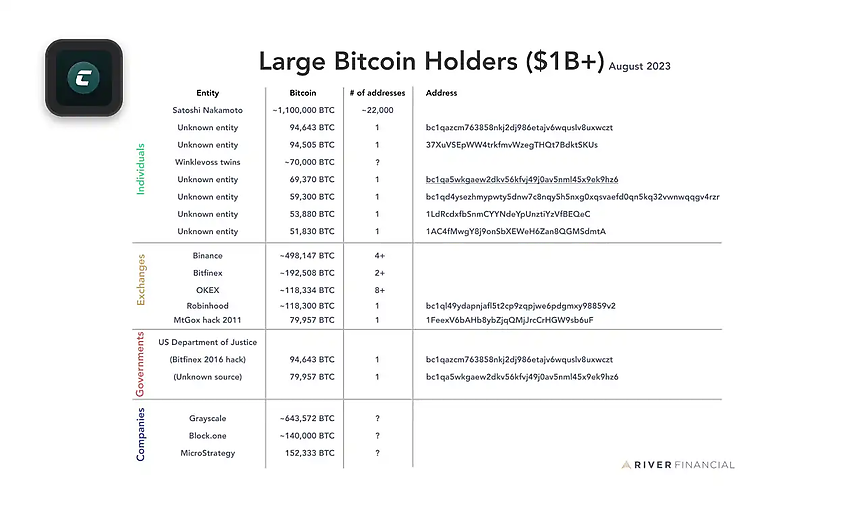

На ринку вже існують такі компанії, як Grayscale (понад 640 000 BTC) і Microstrategy (понад 150 000 BTC), які знайшли вихід з положення. Grayscale пропонує структуру трасту (дуже схоже на взаємний фонд, але не є юридичною особою, все управління здійснюється на основі контракту із заздалегідь прописаними правилами). Microstrategy - публічна компанія з акціями, що тримає Bitcoin на балансі і заробляє на його зростанні.

Усі ці не зовсім зручні рішення всього лише спроба піти від відсутності правового поля і мати хоча б якусь можливість попрацювати зі зростанням цін на Bitcoin.

Регулювання

На сьогодні у США криптосфера не регулюється прямим законом. Через це компанії не можуть зрозуміти, як їм легально вести роботу, а регулятори не можуть відповісти за що вони каратимуть. Це створює безконтрольне середовище, у якому постійно подають позови і проводять довгі судові тяжби (Ripple vs SEC - 3 роки і 200 мільйонів доларів на захист).

Коли SEC (Комісія з цінних паперів США) прийме заявки на спотовий ETF, то це дає підстави вважати сферу легальною, інституційні фонди зможуть працювати з активом у зручній для них формі. Вище вже пояснювалося, що таке ETF - це гібрид фонду та акції. Ви можете володіти частиною активу завдяки акції, яку легко купити/продати на біржі.

Заробіток емітентів

У важкі часи на ринках дуже сильно збільшується волатильність, що створює проблеми для пошуку точкових активів для інвестування. Навіть індекси, що відстежують весь ринок цілком, можуть видавати великі мінуси.

Якщо на ринку є інструмент, що володіє якостями, які протидіють такій ситуації, то до нього буде звернено багато уваги. На ньому можна безпечно заробити, надаючи послуги - створіть зручну інфраструктуру і клієнти прийдуть до вас.

Такі компанії як BlackRock, Franklin Templeton, Fidelity і багато інших, мають величезні ресурси, репутацію і широку клієнтську базу. Вони з легкістю зроблять всю лобістську, медійну роботу для отримання майбутнього прибутку. Можна сказати так, у їхніх силах створити наратив.

Який вплив на ринок може мати запуск Bitcoin ETF?

Визначити потенціал події на зростання активу нам допоможуть схожі ситуації з історії класичного фінансового ринку і крипторинку.

Запуск ETF на золото

Схожі якості золота і Bitcoin були описані в минулих розділах. Золото зайняло важливу роль у розвитку цивілізації. Це тяжіння до звичайного шматка металу протягом тисячоліть створило велику цінність.

У момент шторму кораблі завжди шукають тиху гавань, що дозволяє перечекати важкий час. У фінансовому світі працює таке ж правило. Коли вирує шторм інфляції та нестабільної економічної обстановки, інвестори перекладають свої активи в золото. Різке збільшення вартості випереджає інфляцію, і тим самим ви не тільки зберігаєте купівельну спроможність своїх грошей, а й заробляєте.

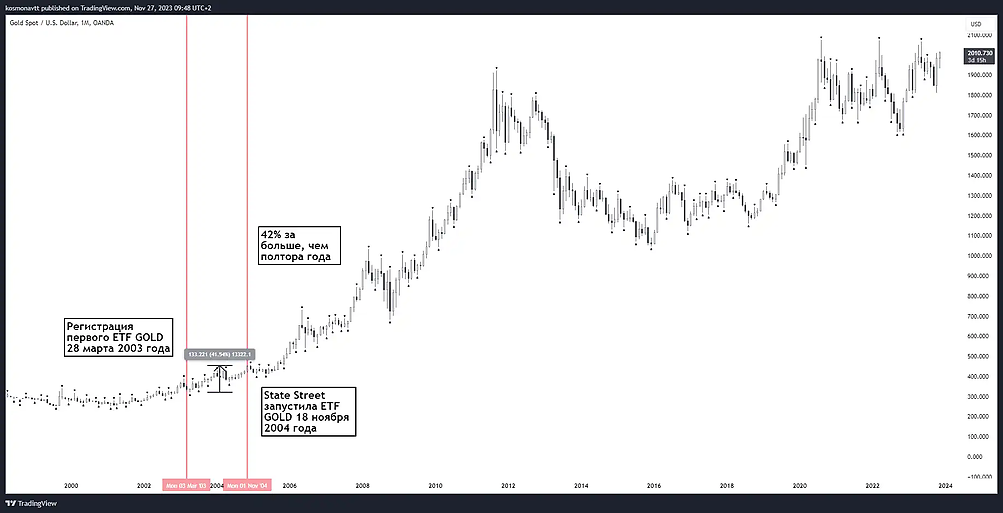

До 2003 року в інституційних інвесторів було кілька варіантів для спекулювання золотом.

- Купити фізичне золото (проблема зберігання).

- Купівля ф'ючерсу на золото (проблема ризиків при маніпулюванні цінами, складність роботи з експірацією).

- Купівля акцій компаній із золотовидобутку (немає реальної прив'язки до активу, потенціал зростання може бути меншим).

Нагадує поточну ситуацію з Bitcoin, чи не так? Найкращий приклад, з яким ми можемо порівняти майбутню ситуацію, це запуск ETF прабатька "цифрового золота".

Багато хто не зовсім розуміє як працює процедура запуску ETF. На початку йде схвалення і реєстрація, основний запуск відбувається через якийсь час (це не такий простий процес, як здається на перший погляд).

Коли люди дивляться на графік і бачать який шлях здійснило золото, то головну заслугу зазвичай приписують ETF. Чи так це насправді, чи, можливо, був якийсь інший фактор, що дозволив прискорити зростання? У 2003 році золото коштувало 300-400$, на момент написання статті - 2000$.

Перед схваленням і реєстрацією заявок ETF на золото, ЗМІ активно роздмухували новину, а спекулянти дуже сильно очікували на цю подію.

28 березня 2003 року ця подія відбулася, заявку ETF на золото було прийнято і зареєстровано. Ринок відреагував невеликим зростанням і через два дні продовжив падіння. Перший ETF на золото було запущено компанією State Street 18 листопада 2004 року, через півтора року зростання ціни становило 42%. Не зовсім очікувана реакція від настільки очікуваної події. Можливо все-таки щось інше послужило зростанню?

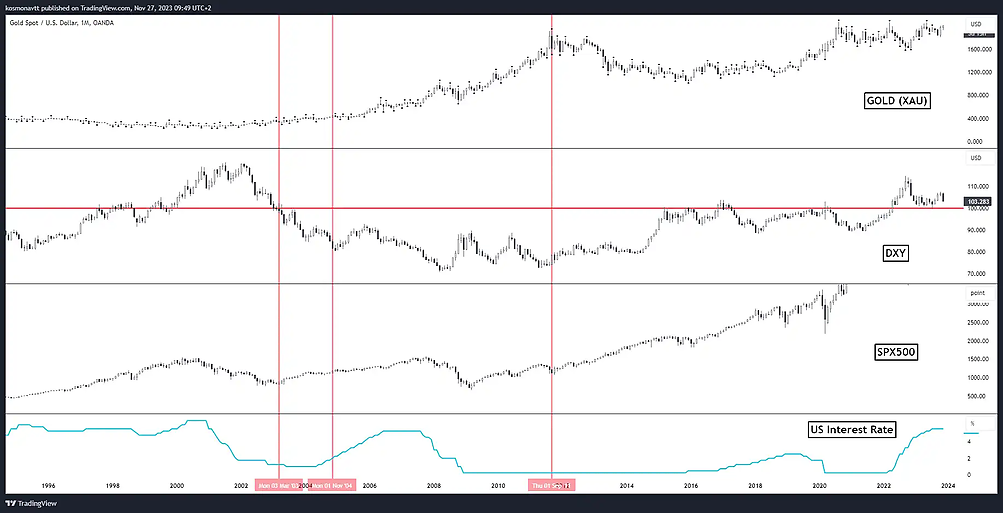

У 2000-2001 році сталася економічна криза, лопнула бульбашка доткомів. Бульбашка надувалася з 1995, дуже багато аналітиків намагалися застерегти ринок від обвалу, але інвестори не слухали і продовжували брати участь у нескінченних IPO непотрібних інтернет-стартапів. Разом із цим компанія Enron стала банкрутом, а 11 вересня 2001 року був здійснений теракт.

Ринки збожеволіли. До 2003 року Nasdaq просів на 75%, SPX500 на 50%, ВВП впав на 1.7%, безробіття становило 5.6%. Для порятунку ситуації ставку рефінансування було знижено з 6.5% до 1%, проводили спеціальну фіскальну політику зі зниження податків для підтримки економіки.

Під впливом усіх цих подій долар США ослаб, почала підніматися інфляція. Як було описано в минулих розділах, золото використовується як інструмент зі збереження капіталу в несприятливі часи.

Якщо ви уважно подивитеся на графік нижче, то побачите, що золото почало своє зростання ще до того, як почалися розмови про ETF. Зростання цін на золото почалося з макроекономічних причин, що тривали довгі роки і за підсумком вилилися в кризу 2008 року. Весь цей час золото активно зростало. Ралі закінчилося тільки 2011 року, коли ринки відновилися після довгого спаду, долар США почав набирати силу, а кредитні ставки були дешевими для спекулювання на ринку цінних паперів та інших видів заробітків.

Чи можна сказати, що ETF спричинив зростання? Явно ні, це все збіг макроекономічних і системних проблем. Чи допоміг ETF спекулянтам як інструмент? Однозначно так.

Запуск ф'ючерсів Bitcoin на CME

Нехай ситуація з ETF на золото дуже схожа зі спотовим Bitcoin ETF, але це було давно і не пов'язано з крипторинком, по-хорошому потрібно знайти щось ближче до сьогоднішнього дня і наближене до нашого ринку.

Повернемося до минулого розділу. Яким ще способом можна взаємодіяти з активами без прямої купівлі? Робота з ф'ючерсами. Це дуже важливий інструмент, яким досі користується величезна кількість спекулянтів. Розмови про запуск ф'ючерсів на Bitcoin велися дуже давно, спекулянти бачили в цьому фактор активного майбутнього зростання. Біржа CME (Чиказька товарна біржа) оголосила про намір запустити ф'ючерси на Bitcoin 31 жовтня 2017 року. Справжній регульований інструмент спекулювання для інституційних компаній.

За два місяці актив зріс на 221%. Таке швидке зростання на новинах про намір і що ж має статися на події запуску? Напевно зростання до 100 000? Нажаль ні, ціна розвернулася 17 грудня 2017 року, рівно в день запуску. Це був пік 2017 року і початок ведмежого ринку, який поховав депозити величезної кількості спекулянтів першого масового бичачого ринку на крипторинку.

Проведення IPO Coinbase

Наступною знаковою подією стало оголошення про намір біржі Coinbase стати публічною компанією (IPO) і подання заявки до SEC 25 лютого 2021 року. Лістинг компанії на біржі - це великий репутаційний каталізатор, оскільки перед цим компанію ретельно перевіряють на фінансову та юридичну відповідність вимогам. Подія мала відбілити крипторинок і показати, що він став зрілим, здатним взаємодіяти з класичною фінансовою системою.

З моменту оголошення наміру і подання заявки ринок зріс на 50%. Оскільки капіталізація Bitcoin стала набагато більшою, ніж була під час оголошення наміру запуску ф'ючерсів на Bitcoin, зростання в 200% ми не побачили. Навіть 50% це дуже добре, що ж буде при лістингу? Нарешті ми поб'ємо довгоочікувану позначку в 100 000$! 14 квітня 2021 року відбувся лістинг акції COIN на біржі Nasdaq, ціна Bitcoin почала стрімке падіння. Через 3 місяці ціна впала на 55%.

Механізм "Очікування-подія"

Вас ніколи не дивувало, що ринок може зростати від поганих новин для економіки? Начебто це маячня, як таке може бути? Відповідь криється в тому, що для здійснення спекуляції вам не потрібні факти, вам потрібні майбутні очікування.

Кілька прикладів.

Трейдер торгує парою EURUSD. Якщо долар зростає, значить євро падає. Для торгівлі в правильному напрямку потрібна якась інформація, що доповнює технічний аналіз.

Виходить новина про чергове прискорення зростання інфляції, яку нібито тільки недавно приборкали. Це ж погана новина, інфляція зростає, люди втрачають купівельну спроможність своїх коштів, потенційно може зрости безробіття, що збільшить навантаження на і так закредитований бюджет країни. Спекулянт же бачить можливість для заробітку - прискорення інфляції найімовірніше змусить центробанки почати чергове підвищення ставок рефінансування, від цього міцніє валюта. Якщо долар стає сильнішим, значить євро слабшає. Це зрозуміле середовище для пошуків позицій на зниження.

Інша ситуація. Після довгого бичачого ринку і позитивного стану економіки почала зростати інфляція. На черговій пресконференції центробанк заявляє, що вони бачать проблеми, які наростають, і починають підвищувати ставку рефінансування, разом з цим згортають програму кількісного пом'якшення QE (купівля активів з ринку на свій баланс) і починають програму кількісного посилення QT (продаж активів зі свого балансу в ринок). Спекулянти в паніці скидають свої активи, ринок за тиждень падає на 10-15% і продовжує своє падіння. На наступній пресконференції центробанк заявляє, що продовжуватиме підвищувати ставку. Ринок автоматично реагує, але вже не так сильно. На третій пресконференції вони знову говорять про продовження підвищення ставки, але ринок майже не реагує на це. Чому? Тому що ця ситуація стала для них нормою, очікування змістилися на майбутній розворот.

Перший сигнал - завжди найяскравіший. Наступні новини сприйматимуться дедалі спокійніше. Ринок розуміє, що підвищення не вічне і через якийсь час буде розворот.

Припустимо, консенсус щодо цього підвищення зійшовся на 3%. Центробанк підійшов до цієї позначки і тут виходить негативна новина, що змушує продовжувати підвищення далі. Це буде черговий удар по ринку, оскільки очікування було порушено.

Зайве очікування завжди псує справу.

Цим здавна користуються досвідчені спекулянти. При зародженні попиту на перших новинах про позитивну подію можна набрати великий обсяг активу для подальшої реалізації. Будь-яка угода на ринку - це парний процес. Щоб хтось купив, хтось повинен продати і навпаки. Для продажу великої позиції вам потрібно багато зустрічних покупок. Момент перед кульмінацією позитивної історії є чудовим моментом для продажів, що можна спостерігати на 3 подіях близьких до ситуації зі спотовим Bitcoin ETF.

Висновки

Економічна, політична та геополітична нестабільність вимагають пошуку інструментів, здатних зберегти купівельну спроможність активів. У зв'язці з переходом великого обсягу коштів більш молодим поколінням, частина грошей може перетекти в Bitcoin.

ETF максимально спрощує роботу ритейл-трейдерів та інституційних компаній, але це всього лише інструмент. Запуск Bitcoin ETF дасть змогу створити регульоване і зрозуміле середовище для майбутнього спекулювання, потенційно збільшивши приплив ліквідності з боку великих фондів, при цьому відкривши дорогу до 100, 200, 300 тисяч доларів за 1 BTC.

У Bitcoin є маса переваг, описаних у цій статті, однак для фінансового ринку він залишається одним із найризикованіших видів інвестування.

Збільшення ризику - це про позитив, про момент, коли негативна ситуація змінюється в позитивний бік. Макроекономічні процеси вищі за будь-який інструмент. З цієї причини найімовірніше ми побачимо ситуацію, показану в минулому розділі (запуск спотового ETF на золото, запуск ф'ючерсів CME на Bitcoin, IPO біржі Coinbase).

Спотовий Bitcoin ETF - сто відсотків про позитив, про майбутнє ринку, але всьому свій час.

Зайве очікування завжди псує справу... Сподіваюся, я помиляюся.

Інші статті у цій категорії

только с актуальной информацией