ETF-лихорадка. Bitcoin по 100, 200, 300 тысяч?

Введение

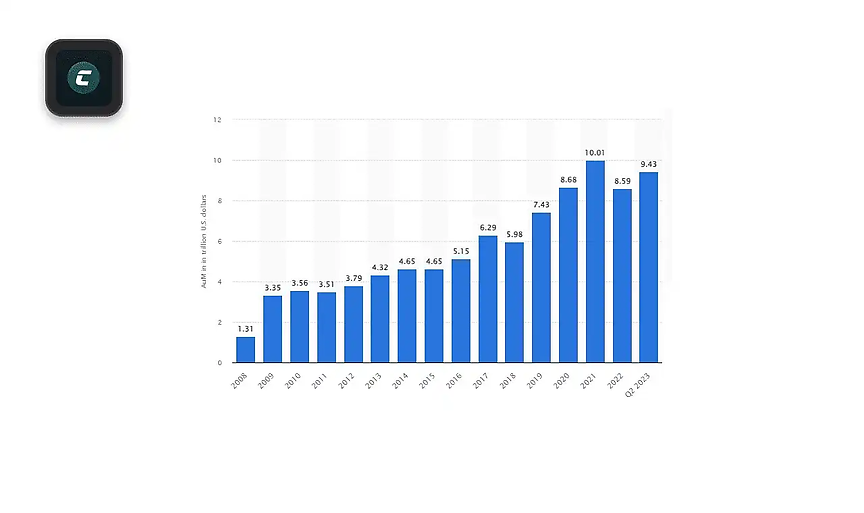

С лета 2023 года не прекращаются разговоры о внимании к крипторынку крупнейшей в мире инвестиционной компании BlackRock, управляющей активами на сумму 9.4 триллиона долларов, по данным за второй квартал 2023 года.

15 июня 2023 года компания подала заявку в SEC на регистрацию спотового Bitcoin ETF. Компания обладает огромным весом и репутацией, из 575 заявок на регистрацию различных ETF, только одна заявка BlackRock была отклонена.

После подачи заявки этим гигантом активизировалось большое количество других инвестиционных фондов. Некоторые компании пытались запустить спотовый Bitcoin ETF еще несколько лет назад, некоторые включились в гонку только сейчас. Небольшой список заявок:

25 апреля 2023 года - 21Shares & Ark Invest.

16 июня 2023 года - Bitwise.

20 июня 2023 года - Invesco & Galaxy.

20 июня 2023 года - Wisdomtree.

22 июня 2023 года - VanEck.

21 июня 2023 года - Valkyrie.

20 июля 2023 года - Global X.

1 августа 2023 года - Grayscale.

25 августа 2023 года - Hashdex.

12 сентября 2023 года - Franklin Templeton.

17 октября 2023 года - Fidelity.

18 октября 2023 года - BlackRock доработали свою заявку.

27 октября 2023 года - VanEck доработали свою заявку.

Что такое ETF?

Для дальнейшего обсуждения нужно разобраться в том, что это вообще такое и как появилось.

Индексы сегментов и рынков

Существует огромное количество ценных бумаг (акции, облигации, вексели и многое другое) от различных компаний и даже государств. Все они распределены по огромному количеству секторов (технологии, здравоохранение, финансы, промышленность, сельское хозяйство, энергетика, недвижимость, сырье, географическое расположение, страны и многое другое).

Для лучшего понимания текущей ситуации на рынке изобрели специальные индексы, отслеживающие цены ценных бумаг определенных рыночных сегментов или целого рынка, показывая при этом усредненную цену (S&P500, NASDAQ, Dow Jones, Russell 2000, DAX, UK100, Shanghai и даже измерение волатильности отдельных рынков - VIX). Анализ динамики изменений цены индекса дает много информации о рынке.

Особенность индексов заключается в том, что это просто индикатор, рассчитываемый аналитическими агентствами по собственной методологии (вид ценной бумаги, учет одного сегмента или нескольких, пропорциональный/непропорциональный учет удельного веса сегмента/ценной бумаги в индексе). Это не финансовый продукт, его нельзя купить. Это просто рыночный эталон.

Но информацией об индексе можно пользоваться в спекулятивных целях. Пускай мы не можем купить индексный финансовый продукт, мы можем воссоздать состав портфеля по методологии расчета индекса и зарабатывать на средней доходности сегмента или рынка.

Для такой работы с индексом нужно купить ценные бумаги всех компаний отслеживаемых индексом в пропорциональных долях. В таком методе кроются большие проблемы, которые будут затронуты чуть позже.

Дилемма выбора

Покупать одиночные ценные бумаги или воспользоваться индексом?

Работая с отдельными ценными бумагами мы можем получать как повышенную, так и пониженную доходность относительно индекса. Чем лучше ваш анализ, тем лучше ваш прогноз и потенциальный заработок. Но вы не бог и не пророк - любой анализ может быть ошибочен.

А что если в индексе находятся тысячи компаний? Как вы сможете проанализировать каждую? Возможно ли прогнозировать положительные события каждой компании? Это очень хороший вопрос. По этой причине многие институциональные компании и ритейл-трейдеры выбирают более логичный способ для заработка - инвестиции в индекс.

Широкая выборка по всему индексу позволяет сгладить волатильность отдельных компаний и следовать более сильным факторам - макроэкономическим, политическим и геополитическим.

Проведем небольшой расчет. Допустим существует индекс “Cryptology”, отслеживающий 5 интересных проектов в области искусственного интеллекта. Это максимально новая, динамично развивающаяся сфера. Даже венчурные фонды не знают, что именно будет расти больше, поэтому проинвестировали во все 5 компаний.

Какое решение будет верным? Искать сделку года при этом с высокой вероятностью попасть на большие убытки или получить спокойный расчетный процент доходности индекса?

Большинство инвесторов выбирают второй вариант, так как он больше подходит для долгосрочной работы и снижает риски.

Пример выше слишком прост. Если взять индекс Standard and Poor's (S&P), то его история тянется с 1926 года. Отслеживание данных по рынку США начинается с 1789 года.

На основе такого большого объема данных и сопоставления с влиянием различных экономических, политических и геополитических событий на рынок, можно строить интересные прогнозы с помощью математических моделей, используемых институциональными фондами.

Но как работать с индексом, если это только информационно-аналитический продукт?

Способы работы с рыночными индексами

Соло

Как было описано выше, одним из вариантов является покупка всех ценных бумаг отслеживаемых индексом в заданных методологией пропорциях.

Есть два огромных минуса, полностью убивающих желание делать это самостоятельно для обычного ритейл-инвестора.

Высокая стоимость

Классический рынок - не криптовалютный рынок. Ценная бумага не дробится на десятитысячные, как токен. Если ценная бумага стоит 10 тысяч долларов, значит вам придется заплатить такую сумму.

Чтобы идеально повторить пропорции индекса S&P500 в портфеле, придется потратить более 10 миллионов долларов. Если упростить задачу и купить по одной акции компании индекса, нужно потратить более 100 тысяч долларов.

Конечно, есть индексы попроще, где для полного соответствия портфеля нужно будет потратить 10-20 тысяч долларов, но что это за инвестирование? Вы будете подбирать инструмент для работы исходя из затрат? Вроде как мы за доходностью пришли.

Сложность управления портфелем

Еще раз вспомним как происходит формирование цены индекса. Это постоянное отслеживание цен ценных бумаг определенных компаний. В зависимости от того, что именно отслеживает индекс, методология может заставлять выпустившую индекс организацию менять состав индекса.

К примеру, индекс S&P500 представляет собой 500 крупнейший компаний по рыночной капитализации в США. Капитализация - динамический параметр. Сегодня одна компания на коне, а завтра ее подсидел конкурент и занял ее место. Состав индекса постоянно меняется. Инвестору нужно продавать акции выбывшей компании, покупать акции новой компании.

Это не криптотокены, которые с легкостью приобретаются за USDT одним кликом на мышь, купленные пару часов назад через P2P со своей карты. Для работы на таком уровне нужно взаимодействовать с брокерами, требующими полного происхождения средств, а также берущих огромные комиссии за операции.

Тут только на них можно обанкротиться, не считая сложности менеджмента активов и ошибок, которые сто процентов будут допущены.

Думаю все знают, что большое количество ценных бумаг дает доступ к доходности компании, либо прямым выплатам (облигации). Кто-то забирает эту доходность, а кто-то реинвестирует. Представьте насколько сложно уследить за поступлениями по всем вашим ценным бумагам и вручную реинвестировать обратно в покупку акций. При этом нужно вести учет.

Неужели все? Этот рынок доступен только для крупных фондов? К счастью, нет.

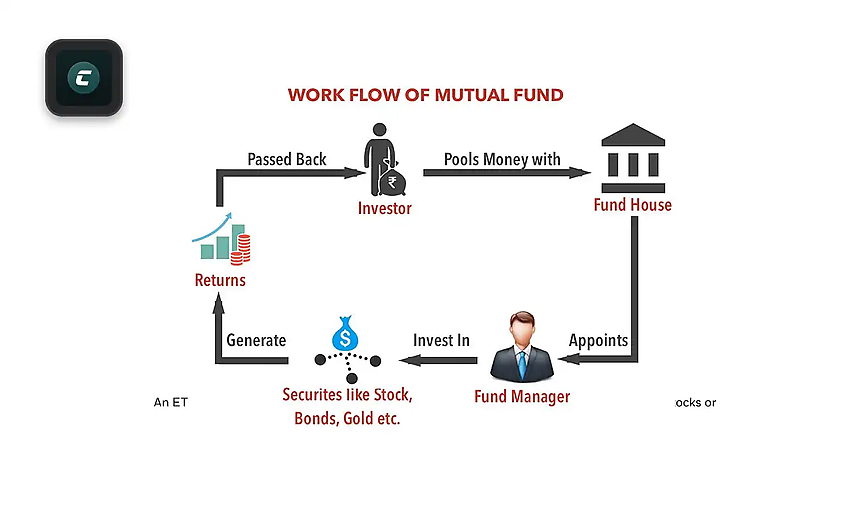

Управляемый (взаимный) фонд

Решение было найдено очень давно, еще в 1924 году, как раз перед Великой депрессией и пузырем на рынке акций. Первым взаимным фондом считается Massachusetts Investors Trust.

Механика очень проста.

Есть большое количество некомпетентных людей с деньгами, желающих инвестировать в рынок и заработать. Также есть компетентные специалисты, которые подбирают перспективные ценные бумаги и покупают их на деньги инвесторов, при этом взимая комиссию в момент вклада.

Внося активы в фонд вы получаете долю от этого фонда. Чем больше средств вы внесли относительно других вкладчиков, тем большей долей обладаете.

Как было описано выше, рыночные индексы являются эталоном, так как показывают среднюю доходность по рынку. Задача многих управляемых фондов - получение большей доходности относительно эталона. По сути, это их визитная карточка. Мы зарабатываем больше рынка! Для этого они постоянно перераспределяют портфель фонда, реагируя на изменяющуюся рыночную тенденцию. Чем больше управления, тем больше комиссия за осуществляемую работу. Конечно же она ложится на плечи инвесторов. Такой тип управления фондом называется активным.

Но тут возникает очередная проблема. А что, если доходность фонда оказалась хуже эталона по причине плохого управления и некомпетентности команды?

Для решения этой проблемы появился отдельный вид управляемых фондов - индексные фонды. Они занимаются тем, что было описано в подразделе “Соло”. Проводится постоянная ребалансировка портфеля по методологии самого индекса. Тем самым осторожный инвестор защищен от рисков неграмотного управления фондом, но может получать доход от роста всего рынка. Такой тип управления фондом называется пассивным.

К большому сожалению не бывает ничего идеального, такой способ работы с рынком также имеет свои недостатки.

Комиссии

Очень часто управляемые фонды берут большие комиссии за свою деятельность, что сказывается на доходности инвестиций вкладчиков. Даже индексные фонды довольно часто изменяют состав портфеля, что создает издержки переходящие на инвесторов.

Неудобный механизм работы

Для внесения своих инвестиций нужно переводить средства в банк напрямую, либо выкупать доли через специализированных брокеров. Вместе с этим, торги по акциям взаимных фондов проводятся только один раз в день - это очень сильно урезает возможность внутридневной спекуляции.

Возврат инвестиций

Для возврата чаще всего происходит продажа части активов фонда. Достаточно продолжительная процедура.

Прозрачность

Большинство взаимных фондов раскрывают свои активы ежеквартально. Это уменьшает возможность мониторинга баланса инвестиций фонда.

Минимальный объем вклада

Многие взаимные фонды требуют минимальный порог входа по объему вносимых средств. Это создает ограничения для мелких ритейл-инвесторов.

Любой рынок - это спрос и предложение. Спрос на финансовые продукты постоянно увеличивался, вместе с этим развивались и инструменты.

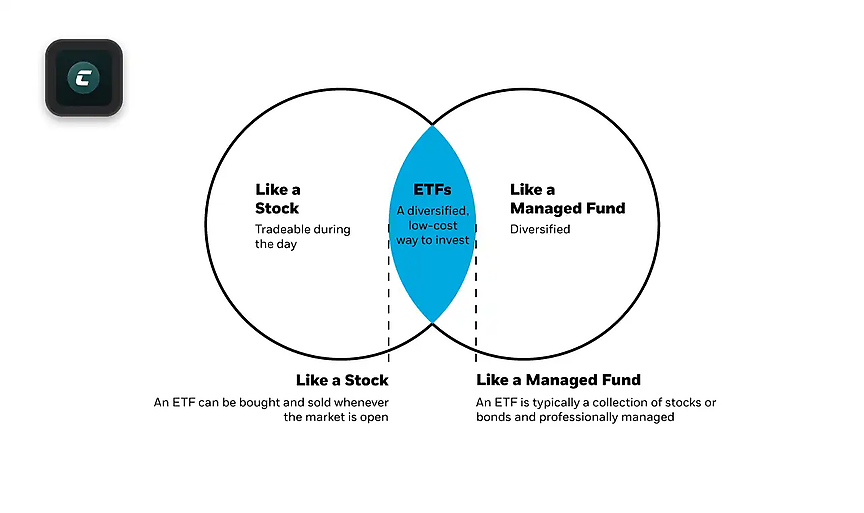

ETF (Exchange-traded fund)

Первый ETF (Toronto 35 Index Participation Fund - TIPs) был запущен в 1990 году на фондовой бирже Торонто. Идея заключалась в упрощении инвестирования в акционерный капитал для ритейл-инвесторов.

ETF - это тип фонда, который владеет финансовыми активами (акции, облигации, фьючерсы на нефть, физическое золото, валюта и т.д.) и делит право собственности на эти активы с помощью акций. Эти акции могут быть куплены/проданы инвесторами на бирже в реальном времени. Акционеры ETF фактически не владеют какими-либо активами, которыми владеет ETF, а лишь косвенно владеют частью активов. Это гибрид между взаимным фондом и соло покупкой активов.

С момента появления ETF, мировой финансовый рынок увеличил объемы торгов благодаря решению проблем управляемых фондов.

Оптимизация расходов

Большая часть ETF предоставляет возможность пассивного инвестирования в ценные бумаги, деривативы, товары и валюты, на базе которых выпущен ETF.

Индексы - S&P500.

Деривативы - VIX.

Товары - Золото, серебро, топливо.

Валюты - DXY, Bitcoin.

Благодаря пассивному инвестированию и большой конкуренции среди ETF, за управление фонд берет минимальные комиссии.

Диверсификация

Благодаря ETF, ритейл-инвесторы получили возможность дешевого инвестирования в различные фонды и рынки, с доступом ко всем ценным бумагам сегмента.

Работа с небольшими суммами

Взаимные фонды уменьшили необходимый порог для инвестирования в различные сегменты рынка, но ETF уменьшили этот порог еще больше. Купив акцию нужного ETF, вы получаете доступ к доходности всей учитываемой в нем корзины финансовых активов.

Возможность спекулирования

Одно из важнейших отличий ETF и взаимных фондов заключается во времени торгов. ETF торгуется как обычная акция на протяжении всей работы рынка, взаимные фонды обновляют цену только один раз в день. Это полностью убирает возможность внутридневной работы.

Ликвидность

Возможность повторения ценовых движений большинства активов и целых рыночных сегментов, доступность торговли в рабочее время рынка, оптимизация затрат и гибкость работы - все это позволило привлечь ритейл-трейдеров, фонды и институциональные компании.

Чем больше объем торгов, тем привлекательнее рынок становится для работы маркетмейкеров. Маркетмейкеры - стабильность цены и возможность эффективного набора позиции. Все эти элементы по спирали делают торговый опыт намного лучше, а следовательно приносят больше денег для эмитентов.

Почему возникло такое внимание к Bitcoin ETF?

Цифровое золото

Очень часто Bitcoin сравнивают с золотом, что поспособствовало внедрению нового определения - “Цифровое золото”.

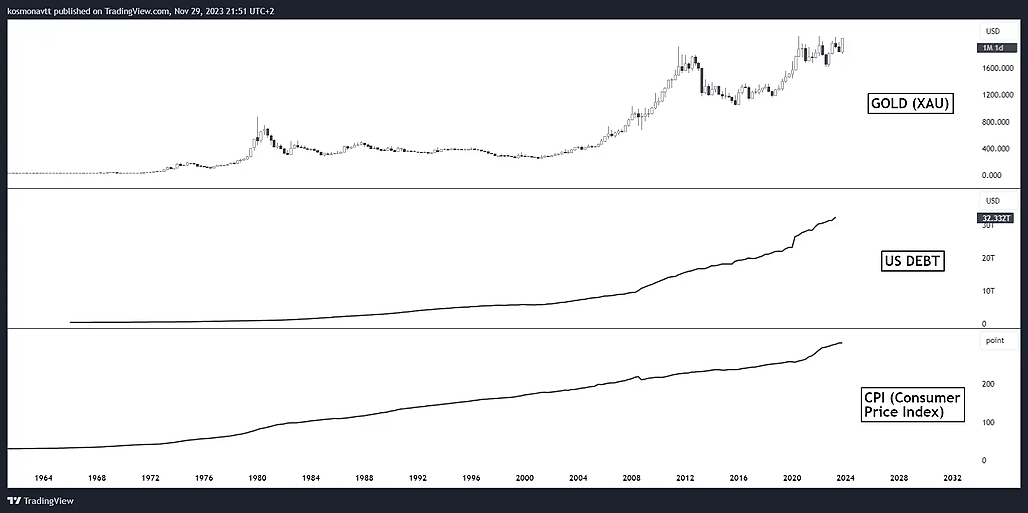

Ценность золота берет начало с самых древних времен. На сегодняшний момент это один из важнейших активов по сохранению покупательной способности своих денег. Раньше золото использовалось в большом количестве производственных процессов, но его роль в качестве сырья сильно упала.

Предложение золота постоянно уменьшается, так как объемы разведанных месторождений сокращаются. Спрос же постоянно увеличивается, так как современная экономическая модель основана на постоянном стимулировании и раздувании частного/государственного долга. Это вызывает постоянный рост инфляции и обесценивание фиатных валют.

Bitcoin разработан на основе криптографии и цифровых технологий с целью улучшения недостатков физического золота, а также внесения некоторых элементов социальной инженерии и экономики.

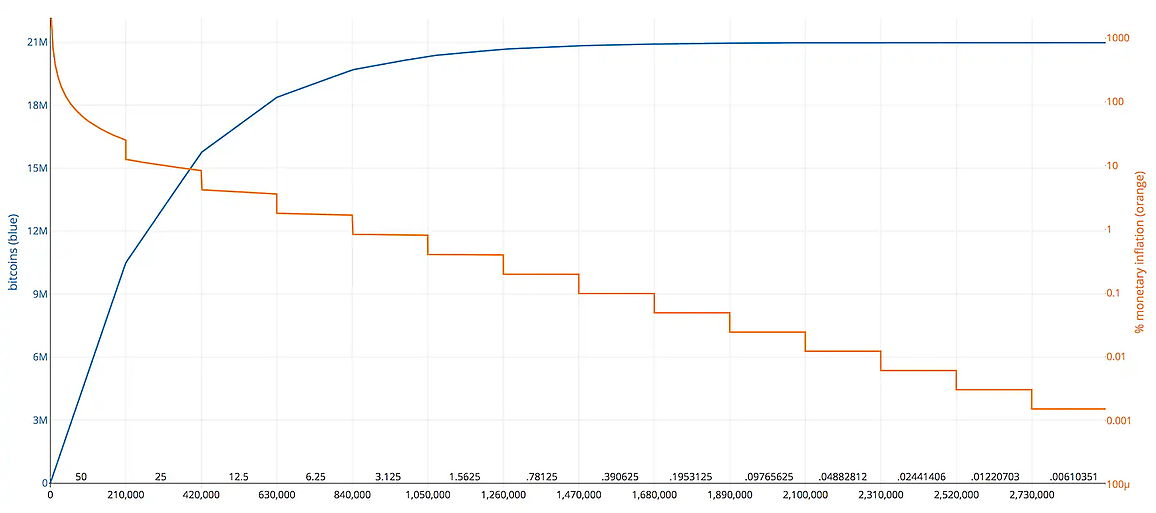

Актив имеет ограниченное предложение в 21 000 000 единиц, распределяемых в качестве награды за обеспечение безопасности сети - майнинга. Для уменьшения предложения и инфляционного давления на рынок, каждые 210 000 блоков (около 4 лет) награда за майнинг уменьшается вдвое. Уменьшение предложения стимулировало рост цены даже при одинаковом уровне спроса, что должно было привлекать новых пользователей блокчейна и еще больше толкать стоимость токена вверх.

Технически актив долгое время будет оставаться инфляционным (майнинг), хотя фактически является дефляционным (в среднесрочном/долгосрочном периоде спрос превышает предложение).

Одни из самых важных качеств Bitcoin - децентрализация и неизменность. Эти основы были заложены разработчиками с самого начала. Вся идея “цифрового золота” возникла в ответ на действия Федеральной резервной системы (ФРС/Центробанка США) в 2008 и последующих годах.

Так почему же “цифровое золото”, а не физическое золото?

Немного различных мнений на этот счет.

Чарльз Мангер считал, что Bitcoin - полная пустышка, не имеющая никакой практической пользы, а следовательно и ценности. К большому сожалению Чарльз Мангер умер 28 ноября 2023 года, отдаем долг памяти одному из величайших финансовых деятелей своего времени.

Пол Тюдор Джонс считает, что это хороший инструмент для сохранения ценности своих активов в тяжелые времена.

Отсутствие возможности институционального давления

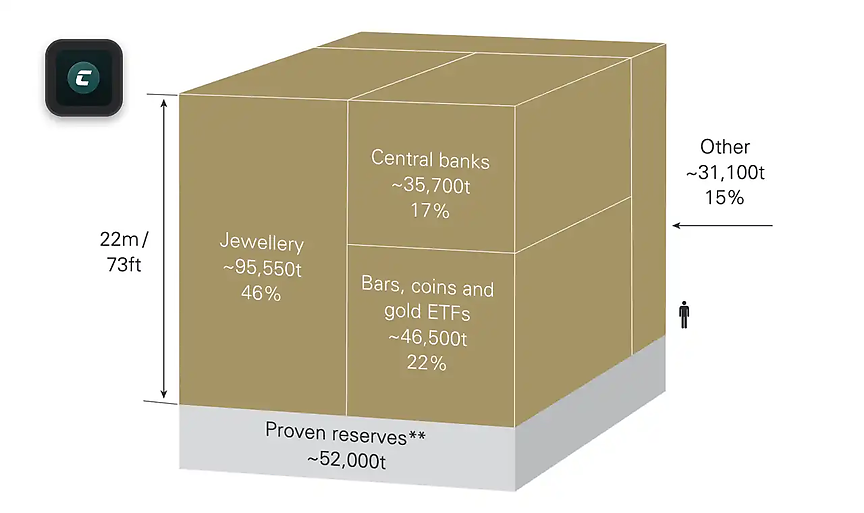

По состоянию на конец 2022 года оценочный объем всего добытого золота составляет 209 000 тонн (за всю историю человечества). В разведанных месторождениях содержится примерно 52 000 тонны.

Если владение распределить по категориям, то состав будет таким:

1. Ювелирные изделия - 46%.

2. Слитки, монеты и ETF на физическое золото в частном хранении - 22%.

3. Резервы центральных банков - 17%.

4. Резервы частных компаний и предприятий - 18%.

Пускай ювелирные изделия состоят из такого же золота, но в финансовом мире ценится специально подготовленное золото. Даже если спрос на золото будет увеличиваться в огромном масштабе, вероятнее всего перед использованием ювелирных изделий их придется переработать. Так как этим занимаются специализированные организации, то покупка для переработки будет производиться с дисконтом.

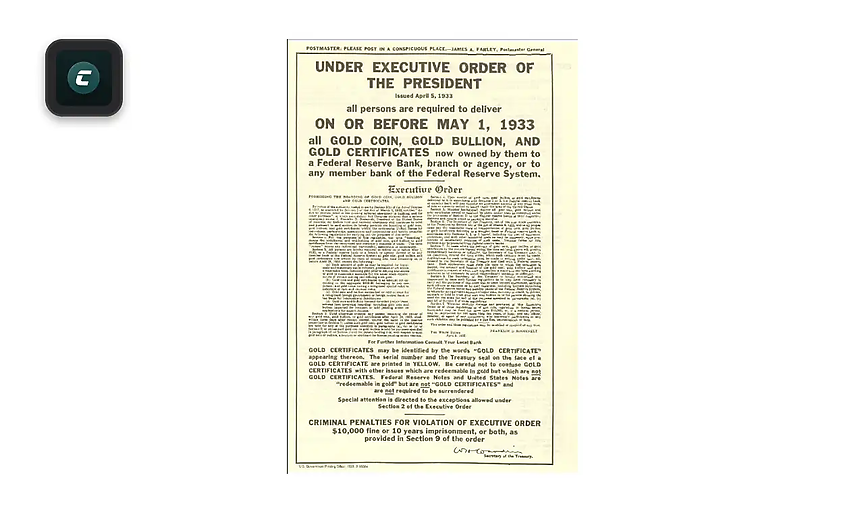

Большая часть золота приемлемой формы находится в руках частных инвесторов, однако по своему усмотрению государство может вмешиваться в частные накопления.

Для примера, такая ситуация произошла во время Великой депрессии в 1933 году. Правительство издало указ о конфискации физического золота у населения и организаций. Обязательный обмен осуществлялся к доллару по фиксированному курсу за тройскую унцию. За уклонение от сдачи полагался штраф 10000 долларов (на момент написания статьи это 235 000 долларов в пересчете на инфляцию за 90 лет) и/или тюремное заключение на 10 лет.

С резервами частных компаний и предприятий тоже самое.

Большая часть золота хранится в банковских хранилищах, поэтому проблемы с изъятием при необходимости не будет.

Даже без изъятий и блокировок, резервов центробанков и институциональных организаций (по сути они делают все, что им скажет центробанк) хватит для большого давления на предложение и влияния на цену.

Напротив, система Bitcoin построена таким образом, чтобы максимально минимизировать влияние со стороны централизованного органа. База данных содержащая данные о балансах децентрализована и потенциальное ограничение работы большей части узлов на них никак не скажется.

С долей частного владения в сравнении с золотом, у Bitcoin ситуация получше. Достаточно большой объем пользовательских балансов находится на адресах централизованных бирж и это определенная уязвимость со стороны регулятора, но последнее время наблюдается тенденция к смене места хранения на собственные криптокошельки.

Доступность и легкость использования

Купить физическое золото (золотые монеты или слитки) можно в банке. Хранение конечно возможно осуществлять собственными силами, но если золото будет поцарапано, либо потеряет свой оттенок, то продажа будет проходить с большой уценкой. Использование банковской ячейки оплачивается отдельно.

Хотите взять часть своего золота и купить на них дом? Не проблема, но на продажу нужно нести все золото, затем докупать меньший объем.

Для владения Bitcoin нужно зарегистрироваться на любой бирже, перевести туда фиатные деньги, купить нужный объем и вывести актив на свой холодный кошелек. Никаких повреждений, никаких банковских ячеек.

Если нужно отправить часть средств, вы просто указываете необходимый объем и совершаете перевод. Неиспользованная часть остается на вашем кошельке в полной безопасности.

При использовании Bitcoin только вы являетесь полноправным владельцем актива, если используете криптоадрес от которого имеете приватный ключ.

Представьте ситуацию, что вы решили переехать и вам нужно перевезти физическое золото. Это целая операция. С Bitcoin достаточно помнить приватный ключ и вы имеете доступ к своим накоплениям из любой точки земного шара (при наличии интернета).

Цифровая основа, социальная инженерия и экономические стимулы

70% текущего объема золота было добыто с 1950 года. Добыча постоянно увеличивается, вместе с этим проводится разведка новых месторождений. Все это дополнительное предложение, которое постоянно поступает на рынок, замедляя рост цены.

Как было разобрано выше, система Bitcoin заранее обладает фиксированным предложением. Текущая техническая инфляция постоянно замедляется, что создает стимулирующий эффект для роста цены.

Современный мир все больше переходит на цифровую инфраструктуру. Думаю вы слышали про CBDC и потенциальный отказ от наличных денег. Классическому физическому золоту нету места в такое время. Да, конечно, существуют такие вещи как ETF и токенизация, но смысл создавать такой костыль, если замена уже существует.

Новое поколение

Многие знают про разницу во взглядах между старшим и младшим поколением, про это снято много фильмов и написано еще больше книг. Старшее поколение всегда более консервативно и отстаивает устоявшиеся для них вещи, сложившиеся в молодости. Младшее поколение делает все наоборот, так как они взрослеют в обновленном мире.

Для представителей старшего поколения (бэби-бумеры, примерно 1946-1964 год) накопление всегда было связано с чем-то физическим - недвижимость, банковский счет, облигации, ну и конечно же золото.

Появление цифровых технологий ознаменовало прорыв во всем - в коммуникации, в бизнесе, в производстве, в сфере услуг, в обучении, даже сложно сказать, что они не изменили.

Пускай поколение Х (1965-1980) и не взрослело с новыми технологиям, но они застали их развитие и внедрение в повседневный образ жизни.

Поколение Y (1981-1996) взрослело с этим новшеством. Им не нужно объяснять зачем они нужны, они пользуются ими на базовом уровне.

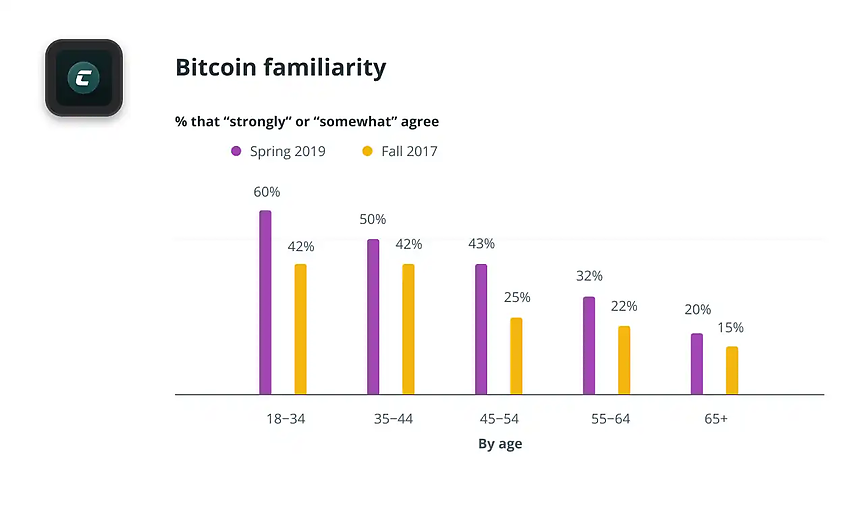

Опросы показывают, что чем младше возрастная группа, тем больший процент представителей знает про Bitcoin и позитивно к нему относится.

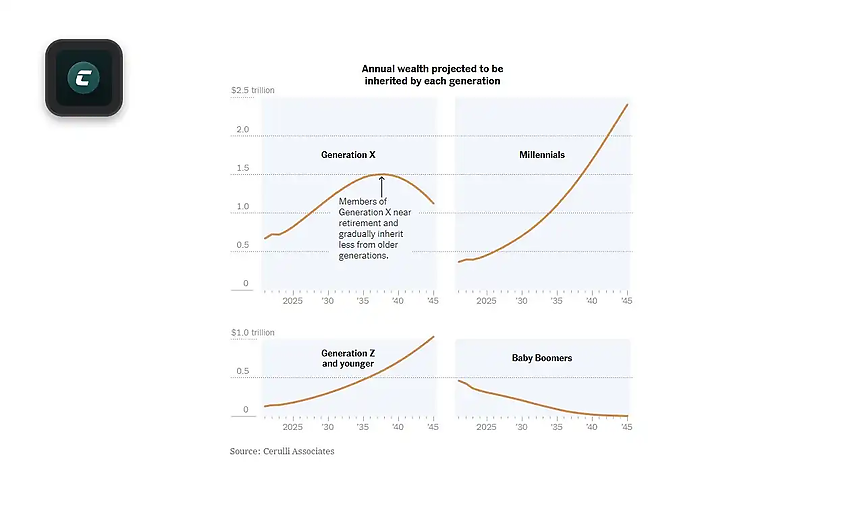

К большому сожалению мы все не вечны. В скором времени по естественным причинам огромный капитал бэби-бумеров начнет переходить представителям более младших поколений.

Зачем нужна традиционная форма работы с Bitcoin?

Все прекрасно знают, что Bitcoin продается на огромном количестве площадок. Почему институциональные компании не могут приобрести актив собственными силами?

Удобство и использование привычного инструмента

Для работы большинство институциональных фондов используют специализированные системы со своими видами трансакционных счетов. Например, система Aladdin от BlackRock. Классические криптобиржи не располагают таким широким функционалом.

Допустим эта проблема как-то решена. Появляется новая - безопасное хранение. Для хранения активов нужно развивать свою кастодиальную инфраструктуру - это время, силы и средства. Зачем фондам этим заниматься, если их задача инвестировать, диверсифицируя свои основные активы в тяжелые времена? Намного проще найти компанию, которая выполнит это все за вас.

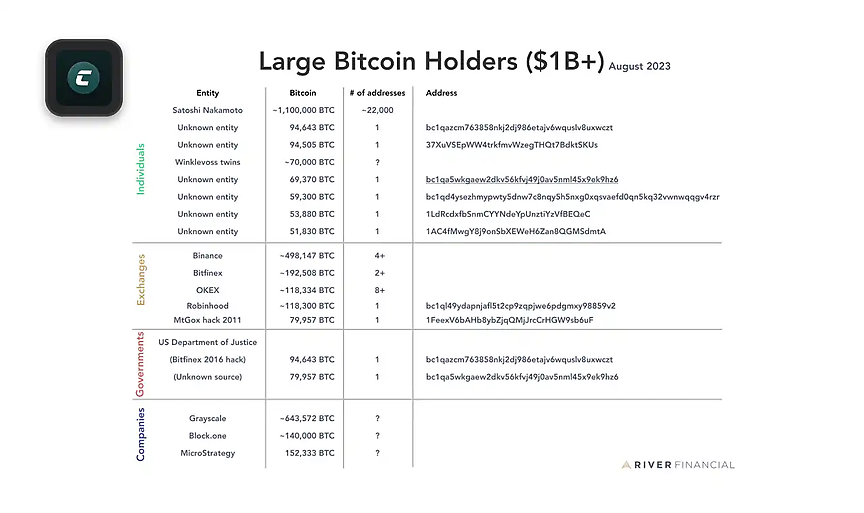

На рынке уже существуют такие компании, как Grayscale (более 640 000 BTC) и Microstrategy (более 150 000 BTC), нашедшие выход из положения. Grayscale предлагает структуру траста (очень похоже на взаимный фонд, но не является юридическим лицом, все управление производится на основе контракта с заранее прописанными правилами). Microstrategy - публичная компания с акциями, держащая Bitcoin на балансе и зарабатывающая на его росте.

Все эти не совсем удобные решения всего лишь попытка уйти от отсутствия правового поля и иметь хотя бы какую-то возможность поработать с ростом цен на Bitcoin.

Регулирование

На сегодняшний день в США криптосфера не регулируется прямым законом. Из-за этого компании не могут понять, как им легально вести работу, а регуляторы не могут ответить за что они будут наказывать. Это создает бесконтрольную среду, в которой постоянно подаются иски и проводятся долгие судебные тяжбы (Ripple vs SEC - 3 года и 200 миллионов долларов на защиту).

Когда SEC (Комиссия по ценным бумагам США) примет заявки на спотовый ETF, то это дает основания считать сферу легальной, институциональные фонды смогут работать с активом в удобной для них форме. Выше уже объяснялось, что такое ETF - это гибрид фонда и акции. Вы можете владеть частью актива благодаря акции, которую легко купить/продать на бирже.

Заработок эмитентов

В тяжелые времена на рынках очень сильно увеличивается волатильность, что создает проблемы для поиска точечных активов для инвестирования. Даже индексы - отслеживающие весь рынок целиком, могут выдавать большие минуса.

Если на рынке есть инструмент, обладающий качествами противодействующими такой ситуации, то к нему будет обращено много внимания. На нем можно безопасно заработать оказывая услуги - создайте удобную инфраструктуру и клиенты придут к вам.

Такие компании как BlackRock, Franklin Templeton, Fidelity и многие другие, обладают огромными ресурсами, репутацией и широкой клиентской базой. Они с легкостью сделают все лоббистскую, медийную работу для извлечения будущей прибыли. Можно сказать так, в их силах создать нарратив.

Какое влияние на рынок может оказать запуск Bitcoin ETF?

Определить потенциал события на рост актива нам помогут похожие ситуации из истории классического финансового рынка и крипторынка.

Запуск ETF на золото

Схожие качества золота и Bitcoin были описаны в прошлых разделах. Золото заняло важную роль в развитии цивилизации. Это тяготение к обычному куску металла на протяжении тысячелетий создало большую ценность.

В момент шторма корабли всегда ищут тихую гавань, позволяющую переждать тяжелое время. В финансовом мире работает такое же правило. Когда бушует шторм инфляции и нестабильной экономической обстановки, инвесторы перекладывают свои активы в золото. Резкое увеличение стоимости опережает инфляцию и тем самым вы не только сохраняете покупательную способность своих денег, но и зарабатываете.

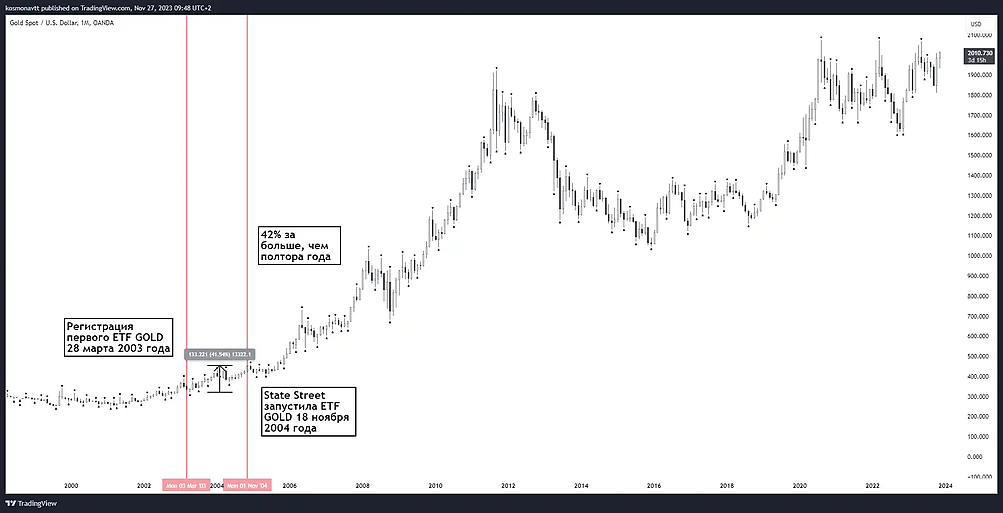

До 2003 года у институциональных инвесторов было несколько вариантов для спекулирования золотом.

- Купить физическое золото (проблема хранения).

- Покупка фьючерса на золото (проблема рисков при манипулировании ценами, сложность работы с экспирацией).

- Покупка акций компаний по золотодобыче (нету реальной привязки к активу, потенциал роста может быть меньше).

Напоминает текущую ситуацию с Bitcoin, не правда ли? Самый лучший пример, с которым мы можем сравнить будущую ситуацию, это запуск ETF прародителя “цифрового золота”.

Многие не совсем понимают как работает процедура запуска ETF. В начале идет одобрение и регистрация, основной запуск происходит через какое-то время (это не такой простой процесс, как кажется на первый взгляд).

Когда люди смотрят на график и видят какой путь совершило золото, то главную заслугу обычно приписывают ETF. Так ли это на самом деле, может быть был какой-то другой фактор, позволивший ускорить рост? В 2003 году золото стоило 300-400$, на момент написания статьи - 2000$.

Перед одобрением и регистрацией заявок ETF на золото, СМИ активно раздували новость, а спекулянты очень сильно ожидали это событие.

28 марта 2003 года это событие свершилось, заявка ETF на золото была принята и зарегистрирована. Рынок отреагировал небольшим ростом и через два дня продолжил падение. Первый ETF на золото был запущен компанией State Street 18 ноября 2004 года, через полтора года рост цены составил 42%. Не совсем ожидаемая реакция от настолько ожидаемого события. Возможно все-таки что-то другое послужило росту?

В 2000-2001 году произошел экономический кризис, лопнул пузырь доткомов. Пузырь надувался с 1995, очень многие аналитики пытались предостеречь рынок от обвала, но инвесторы не слушали и продолжали участвовать в бесконечных IPO бесполезных интернет-стартапов. Вместе с этим компания Enron стала банкротом, а 11 сентября 2001 года был совершен теракт.

Рынки обезумели. К 2003 году Nasdaq просел на 75%, SPX500 на 50%, ВВП упал на 1.7%, безработица составила 5.6%. Для спасения ситуации ставка рефинансирования была снижена с 6.5% до 1%, проводилась специальная фискальная политика по снижению налогов для поддержки экономики.

Под влиянием всех этих событий доллар США ослаб, начала подниматься инфляция. Как было описано в прошлых разделах, золото используется как инструмент по сохранению капитала в неблагоприятные времена.

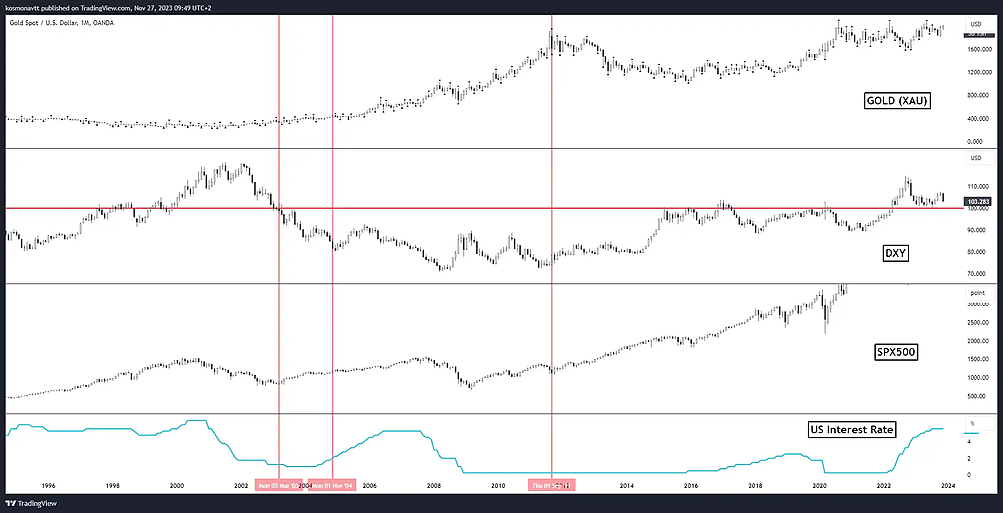

Если вы внимательно посмотрите на график ниже, то увидите, что золото начало свой рост еще до того, как начались разговоры об ETF. Рост цен на золото начался по макроэкономическим причинам, продолжавшихся долгие годы и по итогу вылившихся в кризис 2008 года. Все это время золото активно росло. Ралли закончилось только в 2011 году, когда рынки восстановились после долгого спада, доллар США начал набирать силу, а кредитные ставки были дешевыми для спекулирования на рынке ценных бумаг и других видов заработков.

Можно ли сказать, что ETF вызвал рост? Явно нет, это все стечение макроэкономических и системных проблем. Помог ли ETF спекулянтам как инструмент? Однозначно да.

Запуск фьючерсов Bitcoin на CME

Пускай ситуация с ETF на золото очень схожа со спотовым Bitcoin ETF, но это было давно и не связано с крипторынком, по-хорошему нужно найти что-то поближе к сегодняшнему дню и приближенное к нашему рынку.

Вернемся к прошлому разделу. Каким еще способом можно взаимодействовать с активами без прямой покупки? Работа с фьючерсами. Это очень важный инструмент, которым до сих пор пользуется огромное количество спекулянтов.Разговоры про запуск фьючерсов на Bitcoin велись очень давно, спекулянты видели в этом фактор активного будущего роста. Биржа CME (Чикагская товарная биржа) объявила о намерении запустить фьючерсы на Bitcoin 31 октября 2017 года. Настоящий регулируемый инструмент спекулирования для институциональных компаний.

За два месяца актив вырос на 221%. Такой быстрый рост на новостях о намерении и что же должно произойти на событии запуска? Наверное рост до 100 000? К сожалению нет, цена развернулась 17 декабря 2017 года, ровно в день запуска. Это был пик 2017 года и начало медвежьего рынка, похоронившего депозиты огромного количества спекулянтов первого массового бычьего рынка на крипторынке.

Проведение IPO Coinbase

Следующим знаковым событием стало объявление о намерении биржи Coinbase стать публичной компанией (IPO) и подача заявки в SEC 25 февраля 2021 года. Листинг компании на бирже - это большой репутационный катализатор, так как перед этим компания тщательно проверяется на финансовое и юридическое соответствие требованиям. Событие должно было обелить крипторынок и показать, что он стал зрелым, способным взаимодействовать с классической финансовой системой.

С момента объявления намерения и подачи заявки рынок вырос на 50%. Так как капитализация Bitcoin стала намного больше, чем была при объявлении намерения запуска фьючерсов на Bitcoin, роста в 200% мы не увидели. Даже 50% это очень хорошо, что же будет при листинге? Наконец-то мы побьем долгожданную отметку в 100 000$! 14 апреля 2021 года произошел листинг акции COIN на бирже Nasdaq, цена Bitcoin начала стремительное падение. Через 3 месяца цена упала на 55%

Механизм “Ожидание-Событие”

Вас никогда не удивляло, что рынок может расти от плохих новостей для экономики? Вроде бы это бред, как такое может быть? Ответ кроется в том, что для осуществления спекуляции вам не нужны факты, вам нужны будущие ожидания.

Несколько примеров.

Трейдер торгует пару EURUSD. Если доллар растет, значит евро падает. Для торговли в правильном направлении нужна какая-то информация, дополняющая технический анализ.

Выходит новость об очередном ускорении роста инфляции, которую вроде как только недавно укротили. Это же плохая новость, инфляция растет, люди теряют покупательную способность своих средств, потенциально может вырасти безработица, что увеличит нагрузку на и так закредитованный бюджет страны. Спекулянт же видит возможность для заработка - ускорение инфляции вероятнее всего заставит центробанки начать очередное повышение ставок рефинансирования, от этого крепнет валюта. Если доллар становится сильнее, значит евро слабеет. Это понятная среда для поисков позиций на понижение.

Другая ситуация. После долгого бычьего рынка и позитивного состояния экономики начала расти инфляция. На очередной пресс-конференции центробанк заявляет, что они видят нарастающие проблемы и начинают повышать ставку рефинансирования, вместе с этим сворачивают программу количественного смягчения QE (покупка активов с рынка на свой баланс) и начинают программу количественного ужесточения QT (продажу активов со своего баланса в рынок). Спекулянты в панике сбрасывают свои активы, рынок за неделю падает на 10-15% и продолжает свое падение. На следующей пресс-конференции центробанк заявляет, что будет продолжать повышать ставку. Рынок автоматически реагирует, но уже не так сильно. На третьей пресс-конференции они опять говорят об продолжении повышении ставки, но рынок почти не реагирует на это. Почему? Потому что эта ситуация стала для них нормой, ожидания сместились на будущий разворот.

Первый сигнал - всегда самый яркий. Следующие новости будут восприниматься все спокойнее. Рынок понимает, что повышение не вечное и через какое-то время будет разворот.

Допустим консенсус по этому повышению сошелся на 3%. Центробанк подошел к этой отметке и тут выходит негативная новость, заставляющая продолжать повышение дальше. Это будет очередной удар по рынку, так как ожидание было нарушено.

Излишнее ожидание всегда портит дело.

Этим издавна пользуются опытные спекулянты. При зарождающемся спросе на первых новостях о позитивном событии можно набрать большой объем актива для последующей реализации. Любая сделка на рынке - это парный процесс. Чтобы кто-то купил, кто-то должен продать и наоборот. Для продажи большой позиции вам нужно много встречных покупок. Момент перед кульминацией позитивной истории является отличным моментом для продаж, что можно наблюдать на 3 событиях близких к ситуации со спотовым Bitcoin ETF.

Выводы

Экономическая, политическая и геополитическая нестабильность требуют поиска инструментов, способных сохранить покупательную способность активов. В связке с переходом большого объема средств более молодым поколениям, часть денег может перетечь в Bitcoin.

ETF максимально упрощает работу ритейл-трейдеров и институциональных компаний, но это всего лишь инструмент. Запуск Bitcoin ETF позволит создать регулируемую и понятную среду для будущего спекулирования, потенциально увеличив приток ликвидности со стороны больших фондов, при этом открыв дорогу к 100, 200, 300 тысячам долларов за 1 BTC.

У Bitcoin есть масса преимуществ описанных в данной статье, однако для финансового рынка он остается одним из самых рискованных видов инвестирования.

Увеличение риска - это про позитив, про момент, когда негативная ситуация меняется в позитивную сторону. Макроэкономические процессы выше любого инструмента. По этой причине вероятнее всего мы увидим ситуацию, показанную в прошлом разделе (запуск спотового ETF на золото, запуск фьючерсов CME на Bitcoin, IPO биржи Coinbase).

Спотовый Bitcoin ETF - сто процентов про позитив, про будущее рынка, но всему свое время.

Излишнее ожидание всегда портит дело... Надеюсь я ошибаюсь.

Другие статьи в этой категории

только с актуальной информацией