Что такое облигации и как их использовать?

Что такое облигации?

Облигации представляют собой финансовые инструменты, которые выражают долговые обязательства, фактически это — долговые расписки. Когда вы приобретаете облигацию, фактически вы предоставляете заём крупной организации, правительству или другому эмитенту. В обмен на ваш заем, эмитент обещает выплачивать вам проценты в течение определенного периода времени (купонные выплаты), а по истечении срока возвратить вам первоначальную сумму (номинал облигации). Приобретая облигации, инвестор предоставляет заем компании, государству или другому заёмщику, с расчётом получить определенный доход в будущем.

Облигации являются одним из инструментов для получения фиксированного дохода, так как доходность от них известна заранее. Эти инструменты широко используются как инвестиции для получения стабильного дохода, а также, как средство для диверсификации портфеля.

Виды облигаций

Существует несколько видов облигаций. Различия могут быть связаны с эмитентом, сроками, условиями погашения и другими параметрами. Существует несколько характеристик, по которым можно классифицировать облигации.

По эмитенту:

Корпоративные облигации: выпускаются частными компаниями для привлечения капитала. Доходность зависит от кредитоспособности эмитента и срока облигации.

Государственные облигации: выпускаются правительствами различных стран. Считаются одними из наименее рискованных, поскольку государство зачастую считается стабильным заемщиком.

Муниципальные облигации: выпускаются местными органами власти (городами, областями) для финансирования различных проектов.

Инвестиционные и структурные облигации: банки, брокеры и управляющие компании выпускают инвестиционные и структурные облигации с целью привлечения денежных средств от инвесторов. Эти средства затем часто инвестируются в различные ценные бумаги с целью получения комиссий за управление этими активами и прибыли от операций с ними.

Коммерческие облигации: выпускаются частными компаниями для привлечения капитала на свою деятельность. Эти облигации могут иметь различные условия, купонные ставки и сроки погашения в зависимости от финансового положения компании и текущих рыночных условий. Они часто распространяются адресно и по закрытой подписке, то есть купить их так просто не получится.

По форме выплаты дохода:

Облигации с фиксированным доходом: предоставляют фиксированный процентный доход, который выплачивается владельцу облигации на протяжении всего срока её действия.

Какие бывают ставки доходности?

- Фиксированные: в большинстве случаев у облигаций доходность остается постоянной на протяжении всего срока их существования. Это может быть постоянная ставка, когда одинаковый процент выплачивается за каждый период, или ставка, где процент меняется для каждого периода, но известен заранее.

- Переменные: некоторые долгосрочные облигации имеют переменную ставку. Сначала устанавливается фиксированная ставка, но после определенного периода эмитент имеет право изменить процент в соответствии с рыночными условиями.

- Плавающие: облигации с плавающей ставкой предоставляют наибольшую неопределенность в доходности. Проценты на них связаны с макроэкономическими показателями, такими как инфляция или ключевая ставка, что делает доход от них менее предсказуемым.

Дисконтные облигации — это вид облигаций, которые продаются ниже их номинальной стоимости. Разница между ценой покупки и номинальной стоимостью представляет собой дисконт, который является формой процентного дохода для инвестора.

При покупке дисконтных облигаций инвестор платит сумму, меньшую, чем их номинальная стоимость. Например, если облигация номиналом в $1,000 продается за $900, то дисконт составляет $100. В конце срока действия облигации инвестор получит обратно номинальную стоимость, что позволяет ему заработать на разнице между ценой покупки и номинальной стоимостью. Дисконтные облигации часто используются государствами или компаниями в качестве способа привлечения капитала.

Облигации с индексируемым номиналом — это облигации, чья номинальная стоимость изменяется в соответствии с определенным индексом или показателем. Этот тип облигаций предназначен для защиты инвесторов от воздействия инфляции.

Когда инвестор приобретает облигацию с индексируемым номиналом, номинальная стоимость облигации автоматически корректируется в соответствии с изменениями в индексе, к которому она привязана. Это означает, что если уровень инфляции растет, номинальная стоимость облигации также увеличивается, что компенсирует потери от денежной дефляции.

Облигации с индексируемым номиналом обычно связаны с индексом потребительских цен или другими ключевыми экономическими показателями. Этот тип облигаций обеспечивает инвесторам инфляционную защиту, сохраняя реальную стоимость их инвестиций в условиях изменяющихся цен.

Облигации со структурным доходом (инвестиционные) представляют собой вид облигаций, у которых структура доходности зависит от определенных характеристик или условий, связанных с эмитентом или проектом, финансируемым за счет средств, привлеченных от этих облигаций. В облигациях со структурным доходом обычно используется некая форма особых условий, которые могут варьироваться в зависимости от определенных событий. Например, структурный доход может быть привязан к финансовым показателям эмитента, доходности акций, объема продаж товаров или услуг, инфляции и так далее.

Приведем пример для лучшего понимания: представим, что компания решает выпустить облигации для финансирования строительства нового завода. Они могут решить использовать облигации со структурным доходом. В этом случае структура доходности может быть связана с объемом производства или продаж продукции на новом заводе.

Пример структурного дохода:

- Базовый купон: 4% годовых (фиксированный купон).

- Бонусный купон: Дополнительные 1% годовых, если объем производства превысит определенный уровень.

Таким образом, если объем производства на новом заводе оказывается выше определенного уровня, инвесторы получают дополнительный доход в виде бонусного купона. Однако, если объем не достигает заданного уровня, инвесторы получают только базовый купон.

Существуют также облигации такого типа, где процент инвесторам будет выплачен исключительно при соблюдении заранее определенных условий: например, некая компания выпускает инвестиционные облигации для финансирования своего проекта по разработке экологически чистой энергии. Условия облигаций следующие:

- Если компания достигает заявленного уровня производства энергии из возобновляемых источников, купонный доход для инвесторов составляет 15%.

- В случае, если объем продаж экологической энергии компании выше, чем уровень, предусмотренный государственными стандартами, купонный доход повышается до 20%.

- В случае, если компания не выполняет установленные экологические стандарты, купон не выплачивается.

Однако, сумма вложений возвращается инвестору в полном размере вне зависимости от выполнения условий инвестиционных облигаций.

Структурные облигации — это вид облигаций с нестандартной структурой доходности или особыми условиями, которые могут включать в себя дополнительные выплаты, зависящие от определенных факторов или событий. Эта структура предназначена для адаптации облигаций к конкретным потребностям эмитента. Допустим, компания выпускает структурные облигации, связанные с динамикой акций четырех различных компаний — A, B, C и D. Условия такие:

- Если цены акций всех четырех компаний вырастут более чем на 10% за период облигации, купон составит 20%.

- Если хотя бы одна из компаний подешевеет, чем на 10%, но не более, чем две, купон будет 12%.

- Если цена упадет по крайней мере у двух компаний, облигационные держатели получат только 80% номинала при погашении.

Это создает структуру, где доходность зависит от общей динамики рынка и успеха нескольких компаний. Инвесторы получают более высокий купон при росте цен акций, но существует риск потери до 20% номинала, если цены упадут у двух или более компаний.

По сроку погашения:

Краткосрочные облигации: их срок погашения составляет менее года.

Среднесрочные облигации: обладают сроком от 1 года до 5 лет.

Долгосрочные облигации: их срок погашения превышает 5 лет.

Бессрочные или вечные облигации: не имеют установленного срока погашения.

По конвертируемости:

Облигации с правом конвертации: могут быть обменяны на другие ценные бумаги того же эмитента, например, на акции.

Облигации без права конвертации: обмен на другие ценные бумаги не предусмотрен.

По обеспеченности:

Обеспеченные облигации: такие облигации обеспечены конкретными активами или залогом. Если эмитент не выполняет свои обязательства, держатели обеспеченных облигаций имеют право на залоговые активы в компенсацию. Залогом может быть что-угодно — недвижимость, оборудование компании, другие ценные бумаги. В случае банкротства компании, инвесторы получают залоговые активы, которые могут реализовать для возврата всех вложенных средств или их части. Другой формой обеспечения является поручительство другой компании, которая примет на себя обязательства по облигациям, если эмитент окажется неспособным выполнить свои обязательства. Третий вариант включает в себя банковские, государственные или муниципальные гарантии, действующие по аналогии с поручительством. В данном случае, в случае финансового кризиса эмитента, банк, местное или федеральное правительство гарантируют погашение долгов по облигациям, обеспечивая таким образом защиту для обладателей облигаций.

Необеспеченные облигации: не имеют конкретных активов или другого вида обеспечения в качестве гарантии. Держатели необеспеченных облигаций полагаются на общую кредитоспособность эмитента. В случае банкротства, держатели облигаций будут вынуждены подождать завершения процесса банкротства, прежде чем их требования будут рассмотрены, не говоря об исполнении.

Подкрепленные (или приоритетные) облигации: такие облигации имеют приоритетное право на погашение по сравнению с другими видами облигаций эмитента. В случае банкротства эмитента, держатели подкрепленных облигаций будут первыми получать компенсацию.

Субординированные необеспеченные облигации: эти облигации обычно обладают более высоким уровнем риска, чем другие категории облигаций, предоставляя держателям более высокую доходность, как компенсацию за это. Эти облигации имеют более низкий приоритет в порядке возврата долгов. В случае банкротства или ликвидации эмитента субординированные необеспеченные облигации будут погашены только после удовлетворения требований более приоритетных обязательств, таких как облигации с более высоким статусом и другие обязательства компании. А в самом конце уже мало что остается, именно поэтому из-за более высокого риска невозврата средств держателям, такие облигации предоставляют более высокую ставку по сравнению с менее рискованными облигациями.

По способу обращения:

Облигации со свободным обращением: могут свободно продаваться и покупаться на вторичном рынке без каких-либо ограничений или специальных условий. Владельцы облигаций со свободным обращением могут передавать их другим инвесторам по своему усмотрению.

Облигации с ограниченным обращением: имеют ограничения по передаче и обращению. Обычно они могут быть проданы или переданы только в соответствии с определенными условиями, установленными эмитентом. Эти условия могут включать в себя согласие эмитента на передачу, предоставление документов, удерживание облигаций в течении заранее определенного времени или соблюдение других ограничений, которые могут быть установлены владельцами или эмитентом.

Какая доходность облигаций?

Доходность облигаций зависит от нескольких факторов, и ее можно измерить разными способами. Но сейчас мы рассмотрим ключевые аспекты, по которым можно определить доходность облигаций.

Купонная доходность - это доходность по процентной ставке, указанной в самой облигации как ежегодный купонный платеж в процентах от номинала. Например, если облигация имеет номинал 1000$ и купон 5%, то купонная доходность составит 50$ в год.

Доходность по номиналу - это доходность, которая выражается в отношение текущего годового купона к текущей цене облигации. Например, если облигация с купоном 5% продается за 900$, то доходность по номиналу будет примерно 5,56% (50$/900$).

Доходность до погашения - доходность с оценкой ожидаемой годовой доходности, учитывая купонные выплаты, текущую цену облигации и срок до ее погашения. Доходность до погашения учитывает капиталовложения и все будущие купоны, предполагая, что облигация будет держаться до погашения.

Предположим, у вас есть облигация номиналом 1000$, купоном 5%, выплачиваемым ежегодно, и оставшимся сроком до погашения 3 года. Текущая цена этой облигации на рынке составляет 950$.

Купонные выплаты:

- Год 1: 5% от 1000$ = 50$

- Год 2: 5% от 1000$ = 50$

- Год 3: 5% от 1000$ = 50$

Ожидаемый возврат купонов за три года:

- 50$ (год 1) + 50$ (год 2) + 50$ (год 3) = 150$

Оценка ожидаемой годовой доходности:

- Текущая цена облигации: 950$

- Будущая стоимость (номинал): 1000$

- Срок до погашения: 3 года

Расчет ожидаемой доходности:

- Годовая доходность: (150$/950$) * 100 ≈ 15.79%

Таким образом, ожидаемая доходность до погашения (YTM) для этой облигации составляет примерно 15.79%. Это учитывает купонные выплаты, текущую цену и срок до погашения, предполагая, что облигация будет держаться до конца срока.

Доходность по текущей цене: это отношение текущего годового купона к текущей цене облигации. Допустим, у вас есть облигация с номиналом 1000$, купоном 5%, выплачиваемым ежегодно, и текущей ценой 950$.

Купонные выплаты:

- 5% от 1000$ = 50$

Текущая цена облигации:

- 950$

Расчет доходности по текущей цене:

- Годовая доходность = (Купонные выплаты/Текущая цена) * 100

- (50$/950$) * 100 ≈ 5.26%

Таким образом, доходность по текущей цене для этой облигации составит примерно 5.26%. Этот показатель представляет собой отношение годовой купонной выплаты к текущей цене облигации и дает представление об ожидаемой доходности для инвестора, который покупает облигацию по текущей цене.

Наиболее выгодными считаются облигации с высокими купонами, приобретаемые по дисконтной цене. Следует, однако, помнить, что чем выше купон и чем больше скидка, тем выше риски, связанные с этими инвестициями. Государственные облигации в свою очередь являются наименее рискованными: у них, как правило, меньшие купоны, однако и шанс потерять, инвестируя в них, гораздо ниже. Государственные облигации США занимают лидирующую позицию среди облигаций подобного типа — именно они считаются одними из самых надежных.

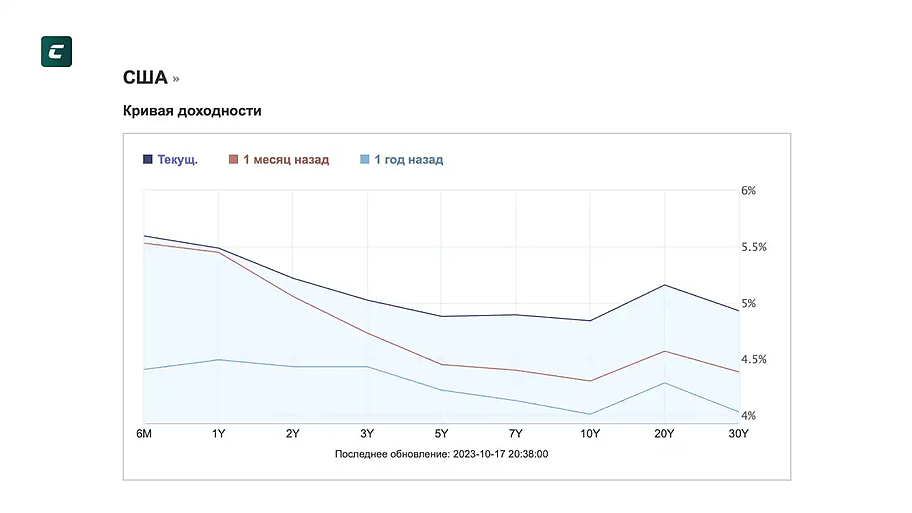

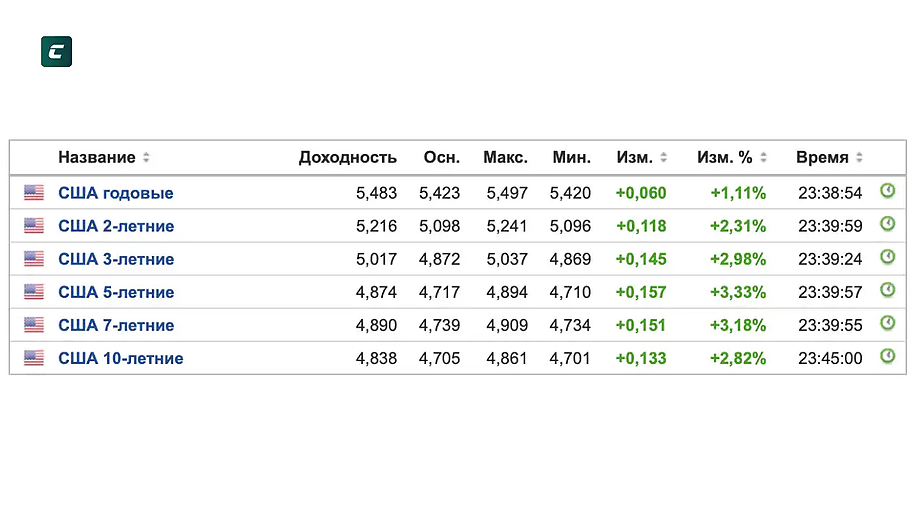

Что такое кривая доходности облигаций?

Кривая доходности облигаций — это график, отображающий отношение между доходностью облигаций (или ставкой доходности) и их сроком погашения. Этот график позволяет инвесторам и аналитикам оценить, как изменяется доходность в зависимости от срока облигации.

На данный момент, с помощью графика кривой доходности облигаций, мы можем увидеть, что годовые облигации являются наиболее доходными, в то время как 10-летние — наименее прибыльными. Однако это не является хорошим знаком для экономики страны в целом. Почему? Существует несколько форм, которые может принимать кривая доходности, и они могут изменяться в зависимости от рыночных условий, каждая из них несёт в себе информацию о рынке и возможно будущем:

- Нормальная кривая доходности: облигации с более длительным сроком погашения имеют более высокую доходность.

- Инвертированная кривая доходности: в этом случае облигации с более коротким сроком погашения имеют более высокую доходность, что может быть индикатором предстоящего экономического спада.

- Плоская кривая доходности: доходность облигаций не сильно изменяется в зависимости от срока погашения. Это может указывать на неопределенность в отношении будущих экономических условий.

Кривая доходности по государственным облигациям может изменяться под воздействием различных факторов, таких как изменения ставок Федеральной резервной системы, инфляционные ожидания и геополитические события

В данном случае перед нами обратная кривая доходности, поскольку доходность от короткосрочных облигаций выше, чем от долгосрочного инвестирования. Предлагаю поговорить о ней подробнее. Обратная или инверсированная кривая доходности облигаций очень часто связана с возможной будущей рецессией. Благодаря графику кривой доходности облигаций каждый раз можно было предсказать рецессию. Инверсионная кривая доходности возникает, когда процентные ставки на краткосрочные облигации становятся выше, чем на долгосрочные. Такая кривая доходности может означать, что инвесторы ожидают, что экономика замедлится, и центральные банки могут снизить процентные ставки.

Как связаны процентные ставки центральных банков и кривая доходности облигаций?

Когда инвесторы ожидают замедления экономики и снижения процентных ставок, они могут изменить свою стратегию инвестирования, что влияет на кривую доходности облигаций.

- Если инвесторы верят, что центральный банк снизит процентные ставки, они могут предпочесть приобретать долгосрочные облигации с более высокими процентными ставками, чтобы заблаговременно зафиксировать более высокий доход.

- Когда инвесторы активно покупают долгосрочные облигации, их цены растут, что приводит к снижению доходности. Это создает ситуацию, при которой процентные ставки на долгосрочных облигациях могут быть ниже, чем на краткосрочные, и, следовательно, происходит инверсия кривой доходности.

Именно поэтому процентные ставки центральных банков, глобальная обстановка в мире и общая денежно-кредитная политика страны оказывают существенное воздействие на решения инвесторов, формируя кривую доходности.

Инверсионная кривая доходности становится индикатором, который некоторые экономисты и инвесторы рассматривают как предупреждение о возможной рецессии. Однако важно помнить, что хотя инвертированная кривая доходности имеет 100% статистику прогнозирования предшествующих рецессий, она не является абсолютным гарантом, и рецессия может не всегда следовать за этим явлением.

Какие есть риски в облигациях?

Несмотря на то, что инвестирование в облигации является достаточно надежным, риски тоже присутствуют:

Риск кредитного дефолта - это риск того, что эмитент облигации не сможет выплатить проценты по купонам или вернуть номинал при погашении. Облигации с более низким кредитным рейтингом обычно имеют более высокий риск кредитного дефолта.

Приведем пример: в ходе кризиса 2008 года риск кредитного дефолта стал основным фактором, оказавшим влияние на облигации и, в частности, на облигации американских банков. Кризис начался с проблем в секторе ипотечных кредитов, особенно среди субпраймовых ипотек (высокорискованных кредитов для заемщиков с низким кредитным рейтингом). Многие из этих кредитов были упакованы в сложные финансовые инструменты. Различные виды облигаций, включая ценные бумаги, связанные с ипотечными кредитами и облигации коллекторских инструментов, стали объектами усугубившегося риска кредитного дефолта. Падение стоимости этих облигаций имело каскадный эффект на финансовых рынках. Многие американские банки владели облигациями, связанными с ипотеками, и когда цены на эти облигации рухнули, банки столкнулись с потерями и риском кредитного дефолта, а инвесторы, в свою очередь, потеряли вложенные средства — кто частично, а кто — полностью.

Экономические факторы - это риски, которые представляют собой одни из ключевых аспектов при рассмотрении облигаций инвесторами.

Сюда входит:

- Инфляционный риск: высокая инфляция может уменьшить реальную стоимость будущих денежных потоков, таких как купоны и возврат номинала;

- Ставка ФРС: изменения в ставках Федеральной Резервной Системы могут влиять на стоимость облигаций. Повышение ставок может вызвать снижение цен на существующие облигации;

- Экономическая стабильность в стране-эмитенте (когда дело идет о государственных облигациях): экономические трудности или нестабильность могут повлиять на способность государства выплачивать долг.

Риск реструктуризации обязательств: он заключается в возможности изменения условий облигаций эмитентом, включая срок погашения, размер купонного дохода и график выплат. Эмитент может предложить новые условия инвесторам, если сталкивается с трудностями в соблюдении первоначальных обязательств.

Риск ликвидности: облигации могут быть менее ликвидными по сравнению с акциями, особенно, если это облигации с низким рейтингом. В случае необходимости продать облигацию, инвестор может столкнуться с трудностями в нахождении покупателя по выгодной цене.

Основные преимущества и недостатки облигаций

Облигации являются одними из ключевых финансовых инструментов, предоставляющих инвесторам возможность получения дохода и диверсификации портфеля. Именно поэтому давайте рассмотрим их преимущества и недостатки.

Преимущества инвестирования в облигации

Стабильность дохода: облигации предоставляют стабильный и предсказуемый поток дохода. Как правило, при инвестировании в облигации, инвестор заранее знает процент, который он получит в будущем, либо ему дается информация, с помощью которой его можно рассчитать.

Низкий уровень риска: в сравнении с инвестированием в акции или криптовалюту, облигации являются менее рискованными инвестициями, особенно государственные облигации или облигации компаний с хорошим рейтингом выплат.

Диверсификация портфеля: включение облигаций в портфель может помочь снизить общий уровень риска за счет диверсификации.

Приоритет в погашении: в случае банкротства эмитента облигации имеют приоритет в получении средств по сравнению с акционерами.

Недостатки инвестирования в облигации

Низкая доходность: по сравнению с другими инвестиционными инструментами, такими как акции и криптовалюты, доходность от облигаций (особенно от надежных эмитентов) может быть относительно невысокой.

Риск изменения процентных ставок: при изменении процентных ставок на рынке, цены облигаций могут колебаться, что влияет на стоимость портфеля. Вы можете просидеть с облигацией 2 года, а по итогу получите меньше, чем рассчитывали (относится не ко всем видам облигаций).

Риск кредитного дефолта: облигации с более низким кредитным рейтингом подвергаются риску невыплаты, когда эмитент не может выполнить свои обязательства.

Ограниченный потенциал: в отличие от акций или криптоактивов, облигации предоставляют ограниченный потенциал роста капитала.

Отсутсвие дохода: инвестиционные и структурные облигации несут высокий уровень риска, который может привести к отсутствию дохода или даже убыткам.

Как правильно выбирать облигации для инвестирования?

Выбор облигаций для инвестирования требует внимательного и тщательного анализа, а также оценки различных факторов. В первую очередь инвестору нужно решить в какой тип облигаций соответствует его целям — государственные, корпоративные, муниципальные или другие. После чего оценить кредитный рейтинг эмитента — высокий кредитный рейтинг свидетельствует о стабильности и надежности эмитента. Следует обращать внимание на рейтинговые агентства, такие как Moody's, S&P и Fitch. Следующий шаг — оценка ожидаемой доходности от облигации, учитывая купонные выплаты и потенциальные изменения на рынке. Следует также изучить структуру купонов (фиксированные, переменные, индексированные) и выбрать ту, которая соответствует финансовым целям и предпочтениям. Далее нужно обратить внимание на срок облигаций. Очень важным является также определить, насколько ликвидны те или иные облигации — легко ли ее купить или продать на рынке?

Только после того, как инвестор проанализирует все эти факторы, можно решать, стоит ли покупать определенные облигации. Выбор облигаций зависит от индивидуальных целей, рисков и финансовой стратегии. Тщательный анализ и осознанный подход помогут сделать более обоснованный выбор. Важно помнить и о диверсификации своего портфеля, ведь именно она поможет снизить риск при инвестировании в такой вид активов.

Зачем государство берет деньги в долг?

Мы рассмотрели инвестирование в облигации, а также преимущества и недостатки таких активов, но чем же они выгодны эмитентам — зачем государства выпускают облигации?

Выпуск облигаций для государства является не менее выгодным процессом, чем покупка подобных активов инвестором.

Государство получает средства от инвесторов, покупающих его облигации. Эти средства, в свою очередь, становятся источником капитала для реализации разнообразных государственных целей. По сути, эти средства — дополнительный источник для финансирования крупных инфраструктурных проектов, социальных программ и обеспечения бюджетных нужд. Выпуск облигаций предоставляет государству дополнительный источник финансирования помимо налоговых доходов. Это позволяет снизить зависимость от определенных источников и обеспечивает большую гибкость в управлении финансами.

Нельзя не сказать про то, что с помощью выпуска облигаций, государство стимулирует инвестиции, так как инвесторы, покупая государственные облигации, вкладывают свои средства в экономику страны.

Государство вкладывает чужие деньги, выплачивает по ним проценты инвесторам, так как же они зарабатывают?

Государство обязуется выплачивать доходность держателям облигаций и возвращать номинал облигации по её истечению — эти проценты являются расходами для государства, но в то же время оно использует привлеченные средства для реализации своих целей. Привлеченные через облигации средства могут быть направлены на финансирование проектов, стимулирующих экономическое развитие. Этот рост может в свою очередь увеличить доходы государства, что является косвенным способом получения прибыли, которая зачастую больше доходности облигаций

Кроме того, при положительных тенденциях в экономическом секторе, стоимость активов (государственных облигаций) может расти, таким образом на этом росте зарабатывают не только инвесторы, вложившиеся в облигации, но и сам эмитент — государство.

Как выпуск облигаций помогает коммерческим предприятиям?

Крупные инвестиционные проекты, такие как строительство новых предприятий, разработка новых продуктов или приобретение других компаний, требуют значительных финансовых ресурсов. Выпуск облигаций позволяет компаниям привлекать капитал на рынке и использовать его для реализации подобных проектов. Именно поэтому когда коммерческие предприятия видят, что реализация тех или иных перспективных проектов может принести неплохие плоды в виде дохода и в разы перекрыть расходы в виде выплаченных процентов инвесторам — они решают выпускать собственные облигации.

Кроме этого, компании могут выпускать облигации для погашения старых долговых обязательств или реструктуризации долга. Это позволяет им улучшить свой долговой профиль, снизить процентные ставки и улучшить общие финансовые условия.

По сути выпуск облигаций предоставляет компаниям инструмент для эффективного управления своими финансами, привлечения капитала и реализации стратегических целей.

Облигации и бонды - это одно и тоже?

Да, "облигации" и "бонды" в контексте финансов часто используются как синонимы. Оба термина обозначают финансовые инструменты, представляющие собой долговые обязательства эмитента перед инвесторами.

Стоит ли инвестировать в облигации: мнение команды Cryptology Key

Каждый инвестиционный инструмент уникален и предлагает разные возможности. Облигации - это хороший, проверенный и взаимовыгодный инструмент, которому конечно же есть место быть.

Стоит ли инвестировать в облигации? Да, но ведь не все так просто. Облигации подходят не всем типам инвесторов и не каждому инвестиционному портфелю.

Как и любая инвестиция, облигации имеют свои плюсы и минусы, которые следует учитывать перед принятием решения. Для определения того, подходят ли вам инвестици в облигации, сначала нужно определиться с:

- Желаемой доходностью.

- Возможными рисками.

- Сроками инвестирования.

- Какой вы тип инвестора и многое другое.

Облигации - это ценный инвестиционный инструмент для тех, кто ищет стабильный доход и надежные активы в своём портфеле, но такая умеренная доходность подойдёт не всем.