Цифрова валюта центральних банків (CBDC)

CBDC, або цифрова валюта центрального банку, - це нова форма грошей, що випускається безпосередньо центральним банком країни в цифровому вигляді.

На відміну від звичних готівкових або навіть безготівкових рахунків у комерційних банках, CBDC - це офіційний платіжний засіб, що існує виключно в електронному форматі, який являє собою пряме зобов'язання держави перед громадянами.

Впровадження CBDC не означає зникнення звичних грошей, але відкриває шлях до більш сучасної, прозорої та ефективної фінансової системи. Цифрова валюта може полегшити розрахунки, підвищити швидкість грошових переказів, зменшити вартість транзакцій і навіть поліпшити контроль над грошовим обігом - особливо в боротьбі з тіньовою економікою. Одночасно з цим вона здатна спростити доступ до фінансів для людей, не охоплених традиційною банківською системою.

CBDC може бути як роздрібною - призначеною для широкого кола громадян і компаній, - так і оптовою - використовуваною між фінансовими установами. Ключова відмінність від криптовалют полягає в тому, що CBDC повністю централізована, регулюється державою і має статус законного платіжного засобу, тобто є обов'язковою до прийому на території країни.

Багато країн уже проводять експерименти з цифровими валютами: Китай з e-CNY, Європейський союз із цифровим євро, Бразилія з реалом у форматі DREX. Ці проєкти перебувають на різних стадіях розвитку, але всі вони відображають глобальний тренд: прагнення держав адаптувати грошову систему до цифрової епохи, зберігаючи при цьому стійкість, суверенітет і контроль.

Відмінність CBDC від електронних грошей і криптовалют

Відмінність цифрової валюти центрального банку (CBDC) від електронних грошей і криптовалют полягає в її природі, джерелі емісії та рівні довіри.

CBDC випускається безпосередньо державним центральним банком і має статус офіційного платіжного засобу, обов'язкового до прийому на території країни. Це означає, що вона повністю підкріплена довірою до держави і регулюється на рівні законодавства, аналогічно до звичайних банкнот або монет, але існує виключно в цифровому вигляді.

Електронні гроші, своєю чергою, являють собою кошти, розміщені на рахунках у комерційних банках або фінансових платформах: платіжні системи та мобільні гаманці. Вони лише віддзеркалюють уже існуючі гроші і залежать від стабільності та надійності конкретної організації, але не є самостійною формою валюти. Юридично вони не прирівнюються до готівки і не забезпечуються безпосередньо центральним банком.

Криптовалюти ж повністю децентралізовані й існують поза рамками традиційної фінансової системи. Вони не контролюються жодною державою, не мають статусу законного засобу платежу в більшості країн світу і базуються на технології блокчейн. Їхня вартість формується виключно ринком, що робить їх високоволатильними і нестабільними в контексті повсякденного використання.

CBDC об'єднує цифровий формат із державною надійністю та правовою ясністю, тоді як електронні гроші - це лише спосіб зберігання вже наявних валют у цифровій формі, а криптовалюти - альтернативна, але нерегульована система, заснована на свободі, але позбавлена офіційних гарантій.

Ключові характеристики CBDC

Юридичний статус і правове оформлення

Одна з ключових особливостей цифрової валюти центрального банку (CBDC) - її юридичний статус. На відміну від криптовалют, які в більшості країн не визнаються законним засобом платежу, CBDC має повне правове забезпечення і розглядається як офіційний платіжний інструмент. Це означає, що такі цифрові гроші зобов'язані прийматися до оплати нарівні з готівковою валютою і мають ту саму юридичну силу, що і звичайні банкноти або безготівкові кошти.

Правове оформлення CBDC регулюється на державному рівні і вимагає внесення змін до фінансового та банківського законодавства. Центральний банк отримує виключне право на емісію цифрової валюти, і його відповідальність полягає не тільки у випуску, а й у забезпеченні стабільності, захищеності транзакцій і дотриманні конфіденційності користувачів у рамках закону. Будь-який обіг CBDC має відбуватися в суворій відповідності до нормативних актів, включно з правилами щодо боротьби з відмиванням грошей (AML) і фінансуванням тероризму (CFT).

Залежно від моделі реалізації, CBDC може бути оформлена як пряме зобов'язання держави перед громадянином (у разі роздрібної моделі), або використовуватися виключно для розрахунків між банками (оптова модель). У будь-якому разі її правовий статус передбачає, що в разі виникнення спірних ситуацій або технічних збоїв користувач буде захищений у рамках законодавства так само, як і в разі використання традиційної валюти. Саме цей аспект - надійна юридична база - робить CBDC унікальною серед усіх форм цифрових грошей.

Технологічна основа: DLT vs. централізовані реєстри

Технологічна основа цифрової валюти центрального банку (CBDC) безпосередньо визначає її функціональність, масштабованість і рівень довіри з боку учасників фінансової системи. Під час розроблення таких валют держави обирають між двома основними архітектурами: розподіленим реєстром (DLT) і централізованою моделлю.

DLT, або Distributed Ledger Technology, передбачає, що інформація про транзакції зберігається не в одному центрі, а одночасно на безлічі вузлів - розподілено. Це робить систему більш стійкою до збоїв, знижує ризики одиничної точки відмови і підвищує прозорість операцій.

Така архітектура може використовуватися як у публічних блокчейнах, так і в дозволених (permissioned) мережах, де доступ до валідації транзакцій мають тільки довірені учасники, наприклад, великі банки. Однак DLT складніший в управлінні, вимагає значних обчислювальних ресурсів і може поступатися централізованим системам за швидкістю обробки операцій.

Централізовані реєстри, навпаки, повністю контролюються центральним банком. Це спрощує управління грошовою масою, дає змогу швидше впроваджувати регуляторні оновлення та обробляти величезні обсяги транзакцій з високою швидкістю.

Така система ближча до поточної банківської інфраструктури і простіше інтегрується з наявними механізмами комплаєнсу, включно з KYC і AML. При цьому вона менш стійка до технічних збоїв і меншою мірою забезпечує розподілену довіреність, ніж DLT.

Вибір між цими підходами залежить від завдань, які ставить перед собою держава. Там, де ключовими пріоритетами є масштаб, надійність і контроль, перемагає централізована модель.

А якщо мета - створити більш відкриту, прозору і стійку систему з розподіленою архітектурою, то в гру вступає DLT. Деякі проєкти навіть комбінують елементи обох моделей, створюючи гібридні рішення, де ефективність централізованого управління поєднується з перевагами розподіленого зберігання даних.

Типи CBDC: оптова (wholesale) і роздрібна (retail)

Цифрова валюта центрального банку (CBDC) може існувати у двох основних формах - оптовій (wholesale) і роздрібній (retail), і кожна з них виконує різні завдання у фінансовій системі.

Оптова CBDC призначена виключно для використання в професійній сфері: між центральним банком, комерційними банками та іншими фінансовими установами. Вона застосовується для розрахунків великими сумами, оптимізації міжбанківських операцій, розрахунків за цінними паперами або міжнародних переказів. Завдяки високій швидкості та автоматизації, оптова CBDC може значно знизити витрати і підвищити прозорість процесів на фінансовому ринку.

Роздрібна CBDC, своєю чергою, орієнтована на повсякденне використання звичайними громадянами і бізнесом. Вона виконує роль цифрового аналога готівки і може використовуватися для покупок, переказів, оплати послуг - у будь-якому сценарії, де сьогодні використовуються паперові купюри або банківські картки.

Така форма CBDC дає прямий доступ до грошей центрального банку без посередників, що потенційно розширює фінансову інклюзію і робить систему більш стійкою в кризових ситуаціях. Вона також відкриває нові можливості для програмованих платежів, коли транзакції можуть відбуватися автоматично за заданими умовами.

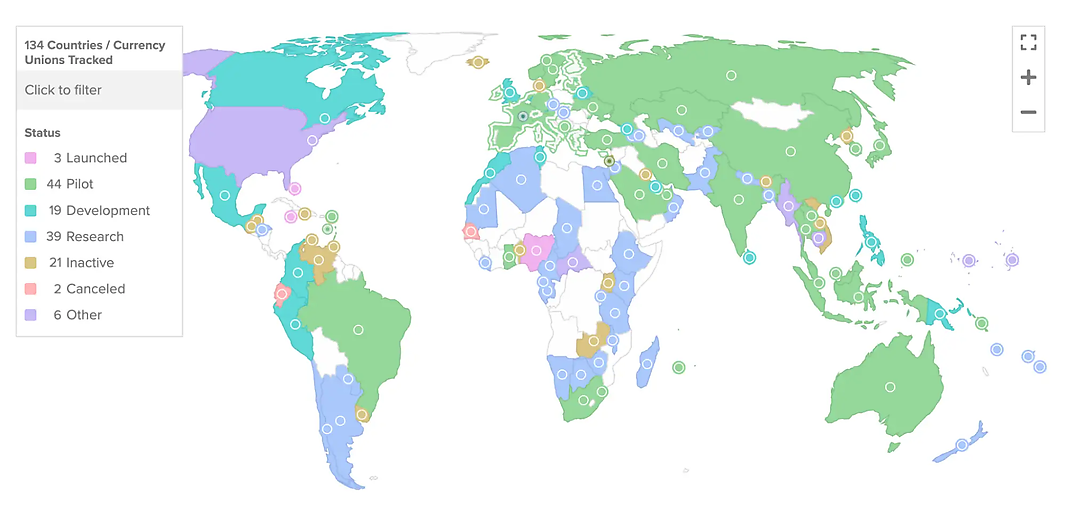

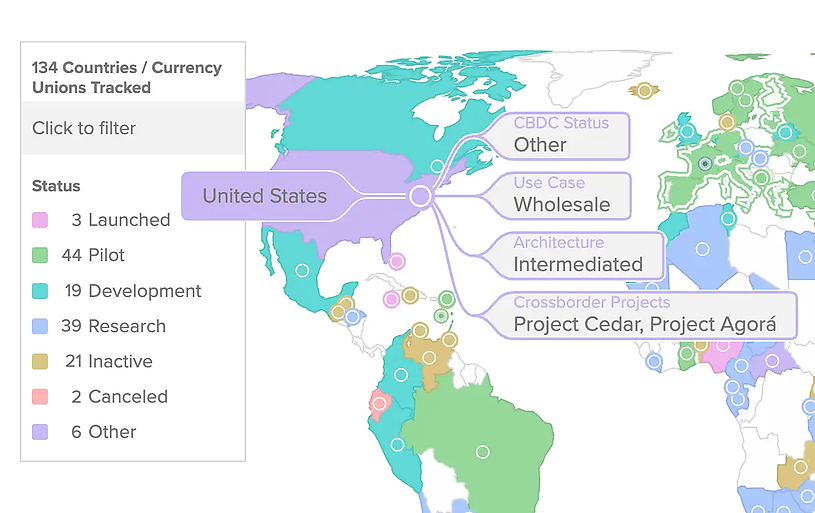

Світові кейси впровадження CBDC

CBDC - це глобальний тренд: від Африки до Європи, Азії та Латинської Америки активно досліджують, пілотують і впроваджують цифрові валюти.

На карті вище відображено 134 країни і валютні союзи, розбиті на шість категорій за стадією реалізації:

- Запущені (рожевим) - Багами, Нігерія і Ямайка, перші країни, де цифрові валюти вже в обігу в роздрібному сегменті.

- Пілоти (зеленим) - 44 проєкти, де CBDC активно тестується. Серед них цифровий рупій Індії, e-CNY у Китаї, цифровий ріал в ОАЕ та інші.

- Розробка (бірюзовим), дослідження (блакитним), неактивні (коричневим), скасовані (червоним) та інші (фіолетовим).

Багами, Нігерія і Ямайка лідирують за кількістю реально запущених роздрібних CBDC. Їхні приклади демонструють, як державні цифрові гроші функціонують у реальній економіці, розширюючи фінансову доступність.

Індія запустила пілоти цифрового рупія (e₹) з листопада 2022 року: спочатку оптову (e₹-W), потім роздрібну (e₹-R). До середини 2024 року проєкт охопив мільйони користувачів і підприємств, а також перші крос-бордерні розрахунки.

Китай продовжує розвиток e-CNY - цифрового юаня, що використовується на пілотній основі з 2021 року, включно з тестами під час зимової Олімпіади.

ОАЕ готуються до запуску "Digital Dirham" у 2025 році. Уже пройшли внутрішні тести і перший крос-бордер платіж, і планується розгортання роздрібного сегмента.

Поточні проблеми полягають у технологічній готовності систем (наприклад, збоїв TARGET-2) і законодавчих розбіжностях серед європейських законодавців. Противники висловлюють побоювання, що CBDC може знекровити банки і створити ризики для конфіденційності. Водночас прихильники, включно з головним економістом ECB Філіпом Лейном, підкреслюють стратегічну цінність цифрового євро як інструменту зміцнення фінансової самостійності ЄС і зниження залежності від американських платіжних систем.

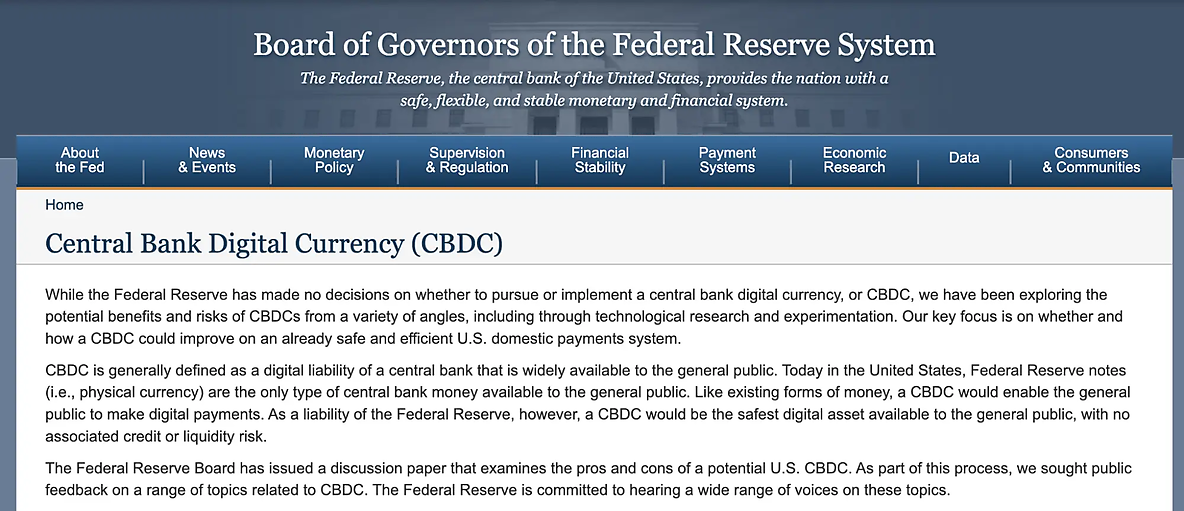

США

У Сполучених Штатах поки що відсутній роздрібний CBDC, і його перспектива залишається неясною. Федеральна резервна система активно досліджує технологію і зважує економічні та юридичні наслідки, що підтверджує її сайт.

Однак, у січні 2025 року президент Трамп підписав указ, що забороняє федеральним органам США розробляти або випускати CBDC. Пауелл прямо заявив: "не буде цифрового долара, поки я на чолі ФРС", і підкреслив, що питання роздрібного CBDC навіть не розглядається.

Проте США беруть участь у крос-бордюрних проектах оптових CBDC, наприклад, в ініціативі Project Agorá з іншими центробанками. Федеральний резерв Нью-Йорка продовжує брати участь у проєкті Agorá, мета якого - вивчити, як токенізація може поліпшити оптові транскордонні платежі. Федеральний резерв заявив, що проєкт Agorá не є оптовим проєктом CBDC. Однак інші центральні банки, які беруть участь в Agorá, не настільки категоричні в цій заяві.

Україна

Національний банк України (НБУ) веде активні роботи з CBDC з 2018 року. Було проведено пілотну емісію "e-hryvnia" (приблизно 5 500 токенів) для вивчення технологічних рішень.

Поширені запитання

CBDC - це цифрова форма національної валюти, що випускається безпосередньо центральним банком, на відміну від безготівкових грошей, які зберігаються в комерційних банках.

На даний момент немає. Більшість країн розглядають CBDC як доповнення, а не заміну готівкових коштів, зберігаючи вибір за громадянами.

CBDC повністю централізована і регулюється державою, тоді як криптовалюти децентралізовані і не контролюються жодним центральним органом.

Інші статті у цій категорії