Цифровая валюта центральных банков (CBDC)

CBDC, или цифровая валюта центрального банка, – это новая форма денег, выпускаемая непосредственно центральным банком страны в цифровом виде.

В отличие от привычных наличных или даже безналичных счетов в коммерческих банках, CBDC – это официальное платежное средство, существующее исключительно в электронном формате, которое представляет собой прямое обязательство государства перед гражданами.

Внедрение CBDC не означает исчезновение привычных денег, но открывает путь к более современной, прозрачной и эффективной финансовой системе. Цифровая валюта может облегчить расчеты, повысить скорость денежных переводов, уменьшить стоимость транзакций и даже улучшить контроль над денежным оборотом – особенно в борьбе с теневой экономикой. Одновременно с этим она способна упростить доступ к финансам для людей, не охваченных традиционной банковской системой.

CBDC может быть как розничной – предназначенной для широкого круга граждан и компаний, – так и оптовой – используемой между финансовыми учреждениями. Ключевое отличие от криптовалют заключается в том, что CBDC полностью централизована, регулируется государством и имеет статус законного платежного средства, то есть обязательна к приему на территории страны.

Многие страны уже проводят эксперименты с цифровыми валютами: Китай с e-CNY, Европейский союз с цифровым евро, Бразилия с реалом в формате DREX. Эти проекты находятся на разных стадиях развития, но все они отражают глобальный тренд: стремление государств адаптировать денежную систему к цифровой эпохе, сохраняя при этом устойчивость, суверенитет и контроль.

Отличие CBDC от электронных денег и криптовалют

Отличие цифровой валюты центрального банка (CBDC) от электронных денег и криптовалют заключается в ее природе, источнике эмиссии и уровне доверия.

CBDC выпускается напрямую государственным центральным банком и имеет статус официального платежного средства, обязательного к приему на территории страны. Это означает, что она полностью подкреплена доверием к государству и регулируется на уровне законодательства, аналогично обычным банкнотам или монетам, но существует исключительно в цифровом виде.

Электронные деньги, в свою очередь, представляют собой средства, размещенные на счетах в коммерческих банках или финансовых платформах: платежные системы и мобильные кошельки. Они лишь отражают уже существующие деньги и зависят от стабильности и надежности конкретной организации, но не являются самостоятельной формой валюты. Юридически они не приравниваются к наличным и не обеспечиваются напрямую центральным банком.

Криптовалюты же полностью децентрализованы и существуют вне рамок традиционной финансовой системы. Они не контролируются ни одним государством, не имеют статуса законного средства платежа в большинстве стран мира и базируются на технологии блокчейн. Их стоимость формируется исключительно рынком, что делает их высоковолатильными и нестабильными в контексте повседневного использования.

CBDC объединяет цифровой формат с государственной надежностью и правовой ясностью, в то время как электронные деньги – это лишь способ хранения уже существующих валют в цифровой форме, а криптовалюты – альтернативная, но нерегулируемая система, основанная на свободе, но лишенная официальных гарантий.

Ключевые характеристики CBDC

Юридический статус и правовое оформление

Одна из ключевых особенностей цифровой валюты центрального банка (CBDC) – ее юридический статус. В отличие от криптовалют, которые в большинстве стран не признаются законным средством платежа, CBDC обладает полным правовым обеспечением и рассматривается как официальный платежный инструмент. Это означает, что такие цифровые деньги обязаны приниматься к оплате наравне с наличной валютой и имеют ту же юридическую силу, что и обычные банкноты или безналичные средства.

Правовое оформление CBDC регулируется на государственном уровне и требует внесения изменений в финансовое и банковское законодательство. Центральный банк получает исключительное право на эмиссию цифровой валюты, и его ответственность заключается не только в выпуске, но и в обеспечении стабильности, защищенности транзакций и соблюдении конфиденциальности пользователей в рамках закона. Любое обращение CBDC должно происходить в строгом соответствии с нормативными актами, включая правила по борьбе с отмыванием денег (AML) и финансированием терроризма (CFT).

В зависимости от модели реализации, CBDC может быть оформлена как прямое обязательство государства перед гражданином (в случае розничной модели), либо использоваться исключительно для расчетов между банками (оптовая модель). В любом случае ее правовой статус предполагает, что при возникновении спорных ситуаций или технических сбоев пользователь будет защищен в рамках законодательства так же, как и при использовании традиционной валюты. Именно этот аспект – надежная юридическая база – делает CBDC уникальной среди всех форм цифровых денег.

Технологическая основа: DLT vs. централизованные реестры

Технологическая основа цифровой валюты центрального банка (CBDC) напрямую определяет ее функциональность, масштабируемость и уровень доверия со стороны участников финансовой системы. При разработке таких валют государства выбирают между двумя основными архитектурами: распределенным реестром (DLT) и централизованной моделью.

DLT, или Distributed Ledger Technology, предполагает, что информация о транзакциях хранится не в одном центре, а одновременно на множестве узлов – распределенно. Это делает систему более устойчивой к сбоям, снижает риски единичной точки отказа и повышает прозрачность операций.

Такая архитектура может использоваться как в публичных блокчейнах, так и в разрешенных (permissioned) сетях, где доступ к валидации транзакций имеют только доверенные участники, например, крупные банки. Однако DLT сложнее в управлении, требует значительных вычислительных ресурсов и может уступать централизованным системам по скорости обработки операций.

Централизованные реестры, напротив, полностью контролируются центральным банком. Это упрощает управление денежной массой, позволяет быстрее внедрять регуляторные обновления и обрабатывать огромные объемы транзакций с высокой скоростью.

Такая система ближе к текущей банковской инфраструктуре и проще интегрируется с существующими механизмами комплаенса, включая KYC и AML. При этом она менее устойчива к техническим сбоям и в меньшей степени обеспечивает распределенную доверенность, чем DLT.

Выбор между этими подходами зависит от задач, которые ставит перед собой государство. Там, где ключевыми приоритетами являются масштаб, надежность и контроль, побеждает централизованная модель.

А если цель – создать более открытую, прозрачную и устойчивую систему с распределённой архитектурой, то в игру вступает DLT. Некоторые проекты даже комбинируют элементы обеих моделей, создавая гибридные решения, где эффективность централизованного управления сочетается с преимуществами распределённого хранения данных.

Типы CBDC: оптовая (wholesale) и розничная (retail)

Цифровая валюта центрального банка (CBDC) может существовать в двух основных формах – оптовой (wholesale) и розничной (retail), и каждая из них выполняет разные задачи в финансовой системе.

Оптовая CBDC предназначена исключительно для использования в профессиональной сфере: между центральным банком, коммерческими банками и другими финансовыми учреждениями. Она применяется для расчетов крупными суммами, оптимизации межбанковских операций, расчетов по ценным бумагам или международных переводов. Благодаря высокой скорости и автоматизации, оптовая CBDC может значительно снизить издержки и повысить прозрачность процессов на финансовом рынке.

Розничная CBDC, в свою очередь, ориентирована на повседневное использование обычными гражданами и бизнесом. Она выполняет роль цифрового аналога наличных денег и может использоваться для покупок, переводов, оплаты услуг – в любом сценарии, где сегодня используются бумажные купюры или банковские карты.

Такая форма CBDC дает прямой доступ к деньгам центрального банка без посредников, что потенциально расширяет финансовую инклюзию и делает систему более устойчивой в кризисных ситуациях. Она также открывает новые возможности для программируемых платежей, когда транзакции могут происходить автоматически по заданным условиям.

Мировые кейсы внедрения CBDC

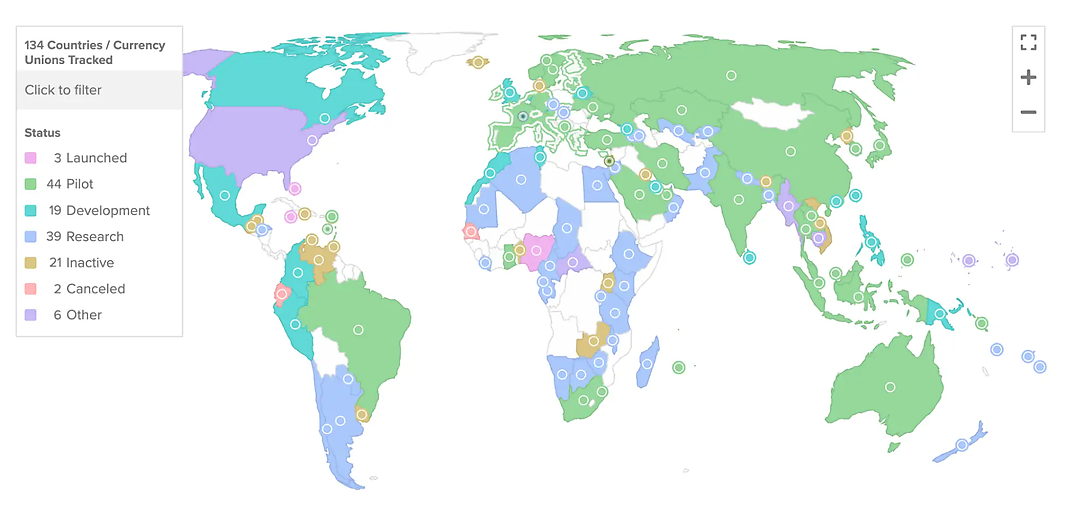

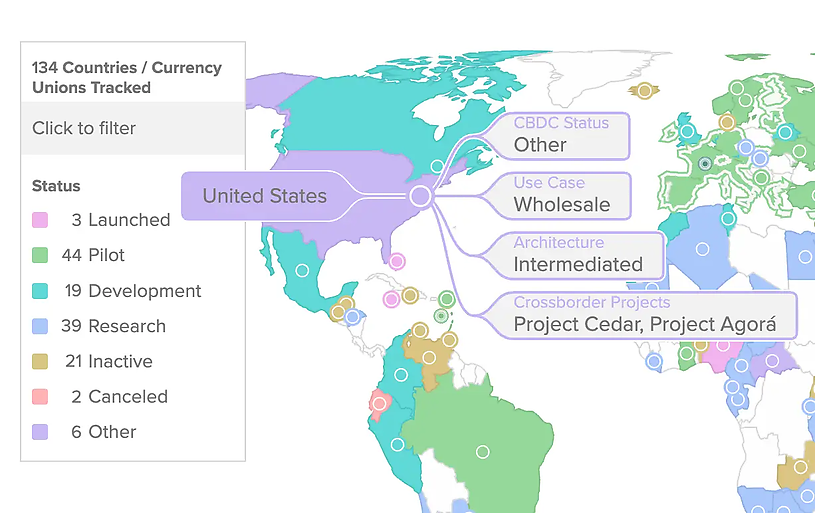

CBDC – это глобальный тренд: от Африки до Европы, Азии и Латинской Америки активно исследуют, пилотируют и внедряют цифровые валюты.

На карте выше отражены 134 страны и валютные союзы, разбитые на шесть категорий по стадии реализации:

- Запущенные (розовым) – Багамы, Нигерия и Ямайка, первые страны, где цифровые валюты уже в обращении в розничном сегменте.

- Пилоты (зеленым) – 44 проекта, где CBDC активно тестируется. Среди них цифровой рупий Индии, e‑CNY в Китае, цифровое риал в ОАЭ и другие.

- Разработка (бирюзовым), исследования (голубым), неактивные (коричневым), отмененные (красным) и прочие (фиолетовым).

Багамы, Нигерия и Ямайка лидируют по числу реально запущенных розничных CBDC. Их примеры демонстрируют, как государственные цифровые деньги функционируют в реальной экономике, расширяя финансовую доступность.

Индия запустила пилоты цифрового рупия (e₹) с ноября 2022 года: сначала оптовую (e₹‑W), затем розничную (e₹‑R). К середине 2024 года проект охватил миллионы пользователей и предприятий, а также первые кросс‑бордер расчеты.

Китай продолжает развитие e‑CNY – цифрового юаня, используется на пилотной основе с 2021 года, включая тесты во время зимней Олимпиады.

ОАЭ готовятся к запуску «Digital Dirham» в 2025 году. Уже прошли внутренние тесты и первый кросс‑бордер платеж, и планируется развертывание розничного сегмента.

Текущие проблемы заключаются в технологической готовности систем (например, сбоев TARGET‑2) и законодательных разногласиях среди европейских законодателей. Противники высказывают опасения, что CBDC может обескровить банки и создать риски для конфиденциальности. В то же время сторонники, включая главного экономиста ECB Филипа Лейна, подчеркивают стратегическую ценность цифрового евро как инструмента укрепления финансовой самостоятельности ЕС и снижения зависимости от американских платежных систем.

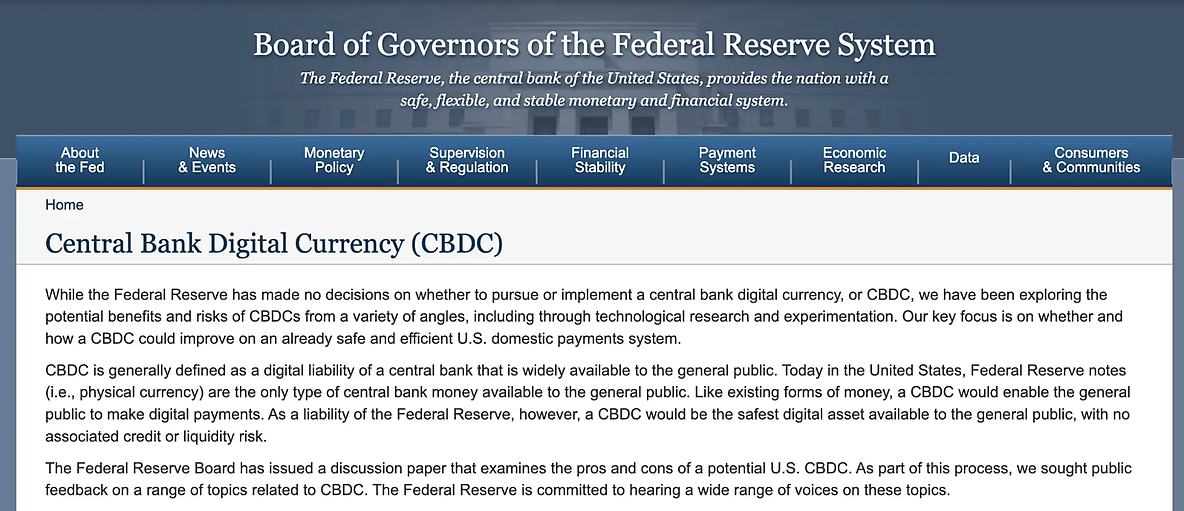

США

В Соединенных Штатах пока что отсутствует розничный CBDC, и его перспектива остается неясной. Федеральная резервная система активно исследует технологию и взвешивает экономические и юридические последствия, что подтверждает ее сайт.

Однако, в январе 2025 года президент Трамп подписал указ, запрещающий федеральным органам США разрабатывать или выпускать CBDC. Пауэлл прямо заявил: "не будет цифрового доллара, пока я во главе ФРС", и подчеркнул, что вопрос розничного CBDC даже не рассматривается.

Тем не менее, США участвуют в кросс‑бордюрных проектах оптовых CBDC, например, в инициативе Project Agorá с другими центробанками. Федеральный резерв Нью-Йорка продолжает участвовать в проекте Agorá, цель которого – изучить, как токенизация может улучшить оптовые трансграничные платежи. Федеральный резерв заявил, что проект Agorá не является оптовым проектом CBDC. Однако другие центральные банки, участвующие в Agorá, не столь категоричны в этом заявлении.

Украина

Национальный банк Украины (НБУ) ведет активные работы по CBDC с 2018 года. Была проведена пилотная эмиссия «e‑hryvnia» (примерно 5 500 токенов) для изучения технологических решений.

Поширені запитання

CBDC – это цифровая форма национальной валюты, выпускаемая напрямую центральным банком, в отличие от безналичных денег, которые хранятся в коммерческих банках.

На данный момент нет. Большинство стран рассматривают CBDC как дополнение, а не замену наличных средств, сохраняя выбор за гражданами.

CBDC полностью централизована и регулируется государством, тогда как криптовалюты децентрализованы и не контролируются никаким центральным органом.

Другие статьи в этой категории