Weekly Plan by Cryptology Key 2025-03-10-2025-03-14

EUR/USD

Не смотря на то что POI была проигнорирована пока, с уверенностью это можно будет сказать только в конце месяца. Но не смотря на это, есть смысл следовать моментуму, и целиться в месячный IFVG так же как на DXY.

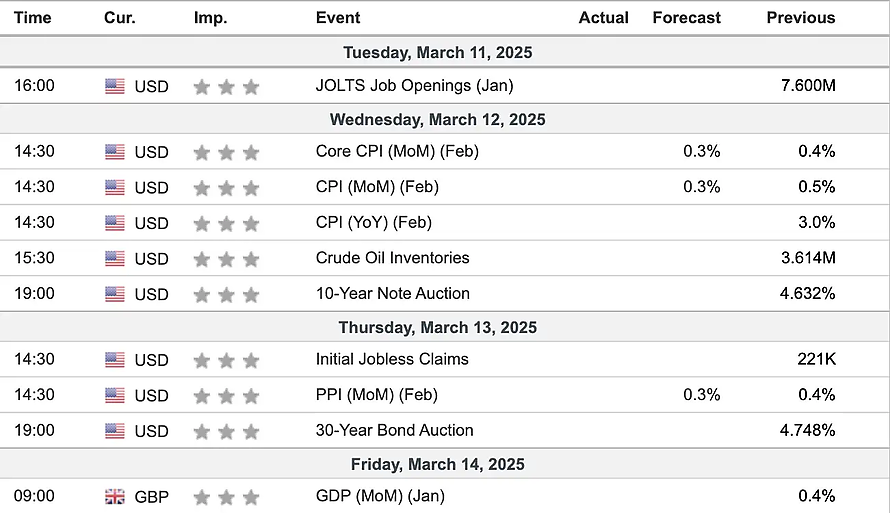

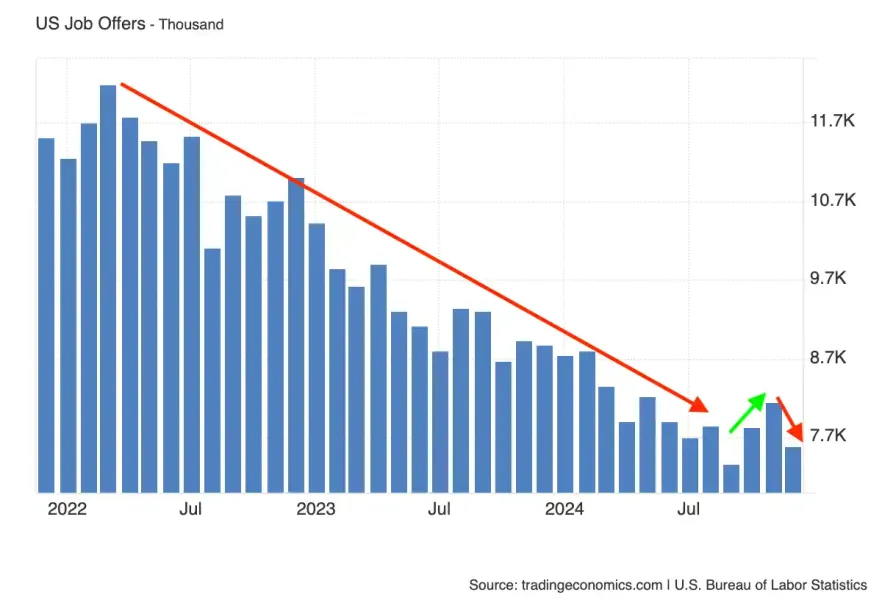

Во вторник выйдет один из ключевых показателей рынка труда США — JOLTS Job Openings. Этот индикатор отражает количество открытых вакансий в стране и даёт представление о спросе на рабочую силу со стороны бизнеса.

Высокие значения JOLTS свидетельствуют о здоровом рынке труда: компании готовы нанимать сотрудников, что говорит о стабильном экономическом росте. Увеличение числа вакансий может указывать на нехватку рабочей силы, что, в свою очередь, способно усилить рост заработных плат и инфляционное давление.

Снижение числа открытых вакансий может быть тревожным сигналом: ослабление спроса на рабочую силу может говорить о замедлении экономики и росте неопределённости среди работодателей. В долгосрочной перспективе сокращение вакансий может привести к замедлению роста зарплат и снижению потребительской активности.

Рестриктивная ДКП со стороны ФРС вызвала долгострочный нисходящий тренд открытых вакансий, так как предприятия не хотят расширятся, как минимум из-за дорогих кредитов. Недавний импульс роста открытых вакансий был вызвал победой Трампа на выборах, но тренд на снижение продолжился. На данный момент коэффициент вакансий на количество безработных составляет 1.1, что является низким значением за последние годы.

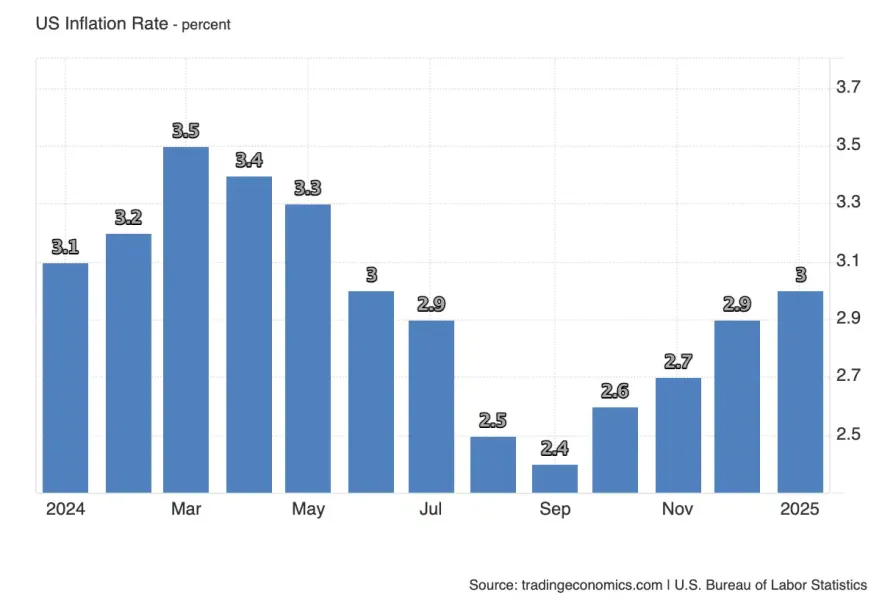

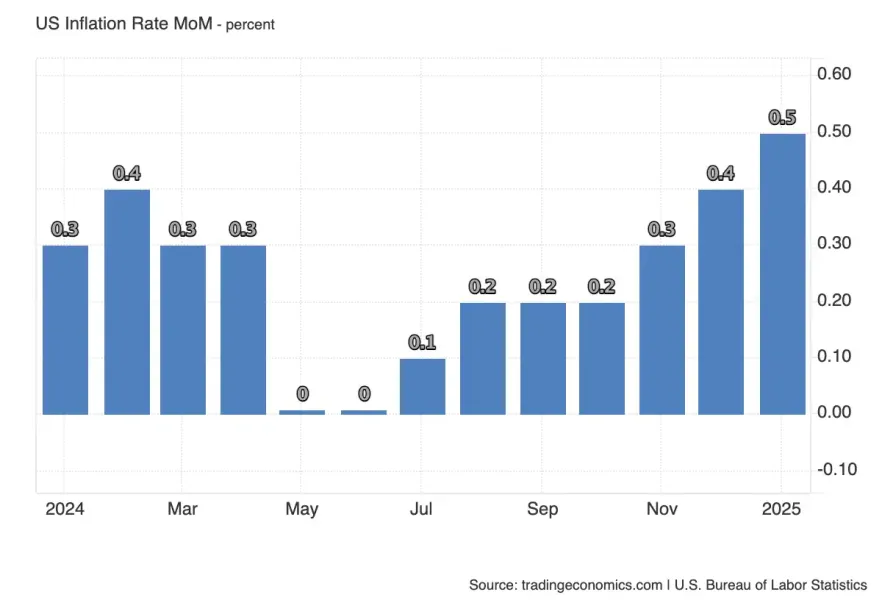

CPI – индикатор который измеряет общий рост потребительских цен за год, включая все категории товаров и услуг.

Главными спонсорами роста инфляции в Январе стали энергетика, и транспорт, как сами автомобили так и услуги связанные с ними, в особенности страхование. Рынок ожидает возврат данных к декарбських значениям, сервис Truflation также отмечает резкое замедленние инфляции, как раз в связи с охлаждением роста цен на транспорт и коммунальные платежи. С точки зрения энергетики также стоит отметить падение цен на нефть на более цем 5% в феврале, хотя нефтепродукты составляют только 3% корзины расчета CPI.

Вся концентрация участников рынка будет прикована к этим данным, особенно после неоднозначного отчета по рынку труда в пятницу. Важно не увидеть ускорение инфляции, поскольку это усилило бы риск "стагфляционного" сценария — сочетания замедляющегося рынка труда и устойчивого роста цен.

Особое внимание будет приковано именно к Headline CPI (YoY), поскольку этот показатель уже пять месяцев подряд растёт. Его дальнейший рост создаст серьезные вопросы к ФРС: стоит ли регулятору идти на поводу у рынка труда, или сохранять орлиный настрой учитывая инфляцию.

Как и всегда, инфляционные данные могут вызвать значительную волатильность, особенно в валютном и долговом рынке, а также на акциях. В случае неожиданного ускорения инфляции доллар может укрепится, а американский фондовый рынок, наоборот— под давление.

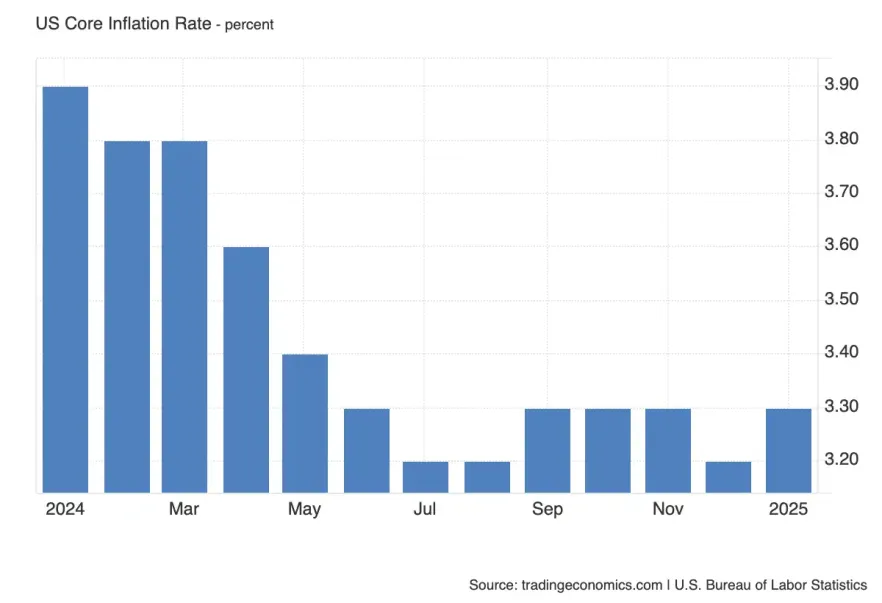

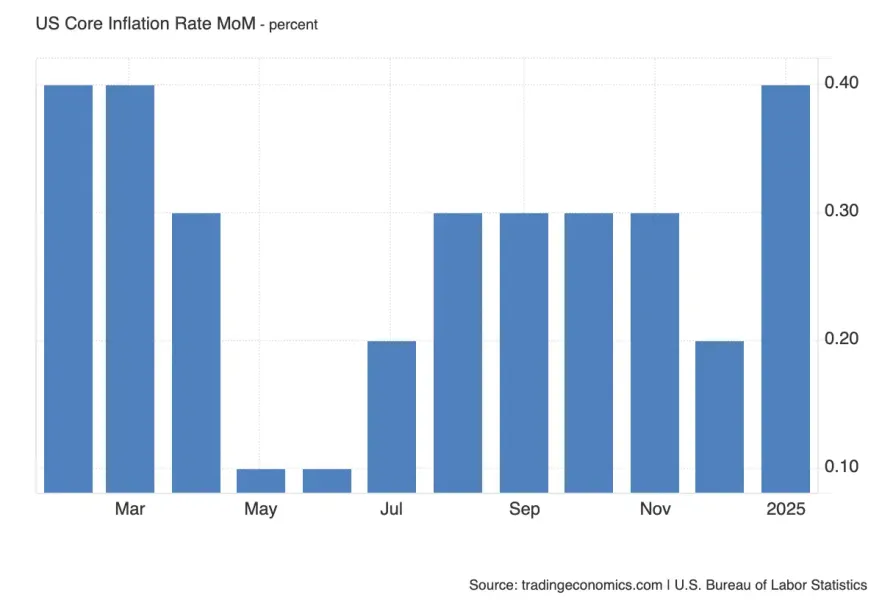

Core CPI – показатель, который исключает волатильные категории, такие как продовольствие (food) и энергоносители, и позволяет оценить глубинные инфляционные тенденции.

Основной индекс инфляции также ожидается ниже в ферврале. В прошлом месяца большое влияение на отчет оказали сезонные коррекции. Так же стоит отметить что в феврале активно снижалась доходность среднесрочных и долгосрочных облигаций США, в следствии снижались и опитечные ставки. Их влияние на корзину не большое, ведь большенство ипотек все таки с фиксированными ставками, но нельзя недооценивать влияние этого фактора.

CPI MoM (общий индекс) включает все категории, включая энергоносители и продукты питания, которые могут значительно повлиять на конечный показатель из-за сезонных факторов и рыночной волатильности. Не смотря на то что ожидается показатель ниже чем в прошлом месяца, не стоит ожидать от доллара слабости на фоне охлаждения месячной динамики роста цен, ведь цель в 2% подразумевает месячную динамику внутри года в среднем 0.2% показатель выше будет говорить о том что достижение стабильной инфляции еще далеко.

Core CPI MoM (базовая инфляция) исключает волатильные компоненты (Eду и енергетику) и показывает, насколько устойчивыми остаются инфляционные процессы в экономике. Не смотря на то что базовый показатель был стабильней CPI, все равно среднее значение пока выходит за рамки желаемых. К тому же не стоит забывать что политика международной торговли которую продвигает Трамп сильно повлияла на спрос, потребление активизировалось, что само по себе могло повлиять на цены. Аналогично обычному показателю, 0.3% в месячной динамике для базовой инфляции это много, и не должно повлечь слабости доллара. Многое будет зависеть от годовой динамики.

Изменения в запасах нефти могут влиять на цены на нефть и связанные с ними торговые пары.

Аукцион 10-летних казначейских облигаций США обычно повторяет рыночное движение бондов внутри месяца с прошлого аукциона. Хотя стоит заметить что так как аукцион проходит после новостей по инфляции, возможна волтильность доходности, и отдаление от рыночной доходности, это может повлиять на ценообразование доллара.

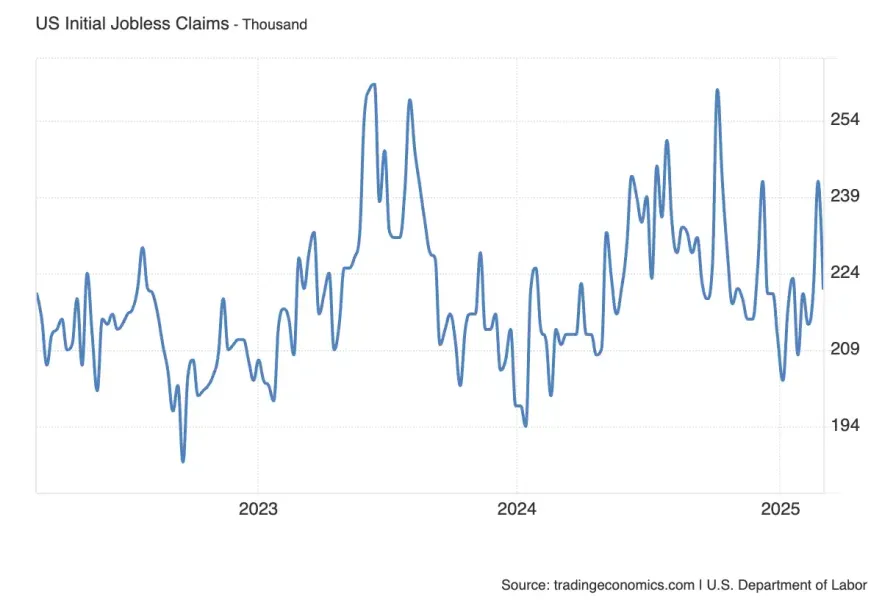

Initial Jobless Claims (225k consensus) – еженедельный миндикатор состояния рынка труда США.

Этот показатель отражает количество первичных заявок на пособие по безработице и позволяет оперативно оценить динамику увольнений в стране.

Рост числа заявок может сигнализировать об ухудшении рынка труда и снижении деловой активности, тогда как низкие значения подтверждают его устойчивость.

Последнии недели показали количество заявок немного выше среднего, продолжение этой тенденции и ожидается а именно 225 тысяч новых заявок. Хотя стоит заметить что незначительное отдаление от среднего редко вызывает сильное движение на рынке.

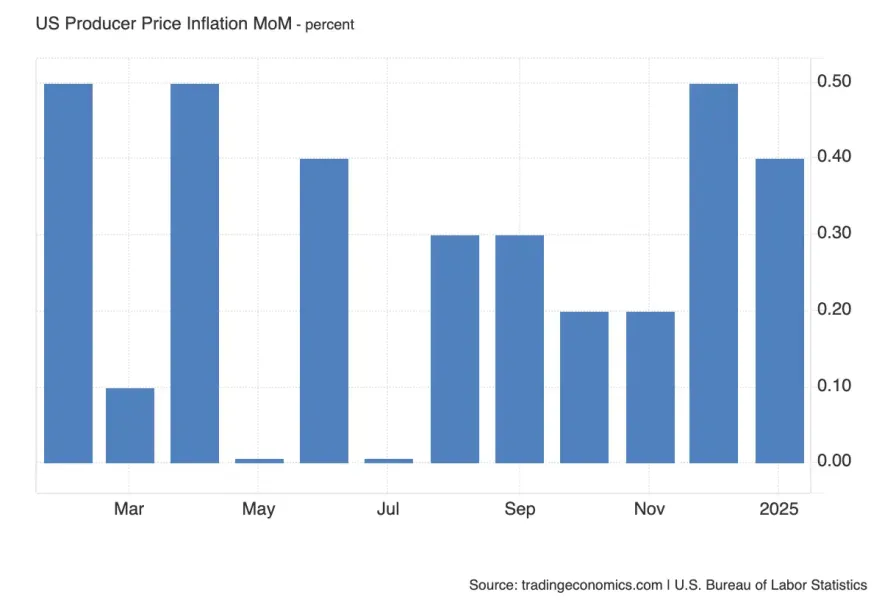

Producer Price Index (PPI) – индикатор, отражающий динамику цен на уровне производителей.

В отличие от CPI, который оценивает инфляцию на уровне потребителей, PPI измеряет изменения цен на товары и услуги на стадии производства, до того как они попадают в розничные сети. Это делает его важным предвестником инфляционных тенденций и возможных изменений в конечных ценах.

Особенно важно учитывать, что недавние отчеты ISM PMI указали на рост цен производителей как в сфере услуг, так и в промышленности. Это создает предпосылки для стабильно высокого PPI. Рынок же ожидает 0.3% в месячной динамике, что может быть принято позитивно после 0.4% и 0.5% в прошлых месяцах.

Аукцион 30-летних облигаций США, также окажет влияние на ценообразование доллара, и на тенденции инвестиций между без-рисковыми и рисковыми активами. Аналогично 10-летним, дозодность на 30-летние облигации падала в феврале, вероятно результаты аукциона повторят рыночные движения и мы увидим значения около 4.6%.

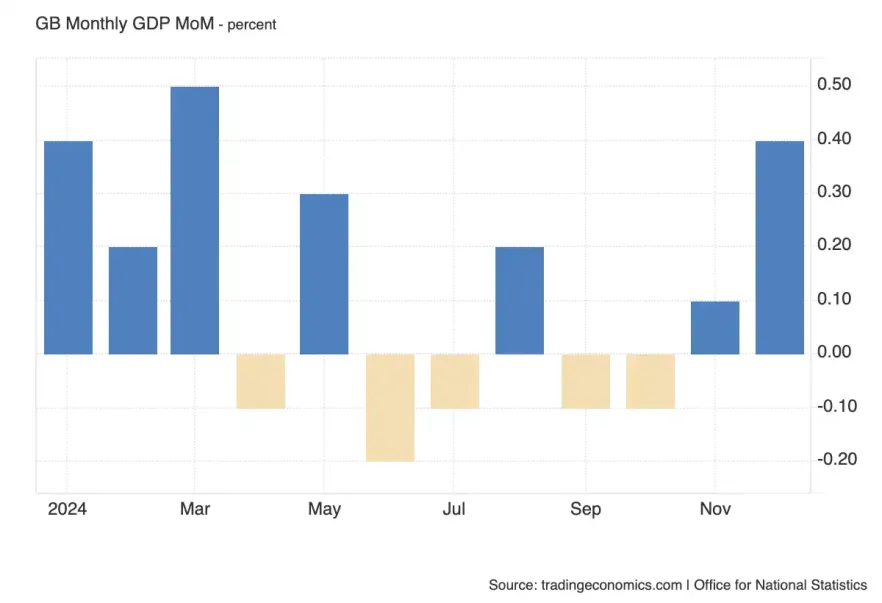

Этот отчет покажет, как изменилась экономика в январе, давая представление о восстановлении или замедлении роста после сложного конца 2023 года.

На фоне жесткой монетарной политики Банка Англии и давления высокой инфляции, экономика Великобритании остается под пристальным вниманием инвесторов. Замедление экономики может спровоциравать изменения ожиданий политики Банка Англии тем самым ослабляя фунт, хотя стоит заметить что 0.1% (в месячной динамике) для развитой экономики под жестким давление монетарной политики это вполне нормальные данные.

DXY

К тому же, интересно обрабатывает Trump pattern. Ценообразование DXY после выборов 2016 было очень схожим, вопрос лишь в том насколько долго сможет продолжаться эта закономерность.

Поки не доказано обратное, хочеться ориентироваться на ближаюшую шортовую POI в виде FVG. Однако. стоит отметить что наличие новостей о инфляцие, а также потенциале оглашения различных пошлин со стороны США есть вероятность достияжения POI премиальных значений дневной структуры. Поэтому стоит быть особенно осторожным в первую половину недели, и дожидаться конфирмов.

EUR/USD

1) Евро к доллару на прошлой неделе зафиксировал рекордный прирост за 16 лет, последний раз подобная волатильность наблюдалась в 2009 году. Соответственно есть вероятность того что цена перейдет в консолидацию/коррекцию после импульсного движения.

2) Цена получила остановку в диапазоне VI который сформировался в неделю выборов в США. Также, вотличии от DXY визуальных eqh на графике евро не видно.

Во всяком случае, быть консолидации или нет, во многом решат макропоказатели и сдвиги в международной политике.

Не смотря на то что POI была проигнорирована пока, с уверенностью это можно будет сказать только в конце месяца. Но не смотря на это, есть смысл следовать моментуму, и целиться в месячный IFVG так же как на DXY.

GBP/USD

Цена инвалидирована недельный OB, который сдерживал цену прошлые 2 недели, тем самым сформировала +Brkr.

Хай ренжа, так же хорошо совпадает с единственным открытым -FVG на недельном таймфрейме.

S&P 500

Также хочется отметить отсутствие неэффективностей, которые бы выполняли функцию FTA в будущем.

Цена сняла минимум 4 квартала 24 года и протестировала квартальный +FVG.

Nasdaq 100 Index

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.