Weekly Plan by Cryptology Key 2025-03-10-2025-03-14

EUR/USD

Попри те, що POI була проігнорована поки що, з упевненістю це можна буде сказати тільки наприкінці місяця. Але, незважаючи на це, є сенс слідувати моментуму, і цілитися в місячний IFVG так само, як на DXY.

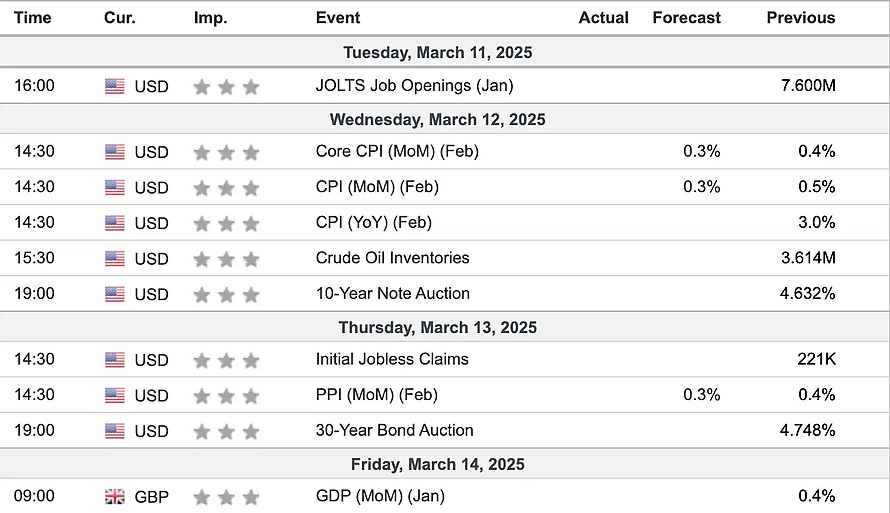

У вівторок вийде один із ключових показників ринку праці США - JOLTS Job Openings. Цей індикатор відображає кількість відкритих вакансій у країні і дає уявлення про попит на робочу силу з боку бізнесу.

Високі значення JOLTS свідчать про здоровий ринок праці: компанії готові наймати співробітників, що свідчить про стабільне економічне зростання. Збільшення кількості вакансій може вказувати на брак робочої сили, що, своєю чергою, здатне посилити зростання заробітних плат та інфляційний тиск.

Зниження кількості відкритих вакансій може бути тривожним сигналом: ослаблення попиту на робочу силу може свідчити про сповільнення економіки та зростання невизначеності серед роботодавців. У довгостроковій перспективі скорочення вакансій може призвести до уповільнення зростання зарплат і зниження споживчої активності.

Рестриктивна ДКП з боку ФРС спричинила довгостроковий спадний тренд відкритих вакансій, тому що підприємства не хочуть розширюватися, щонайменше через дорогі кредити. Недавній імпульс зростання відкритих вакансій був викликаний перемогою Трампа на виборах, але тренд на зниження продовжився. На даний момент коефіцієнт вакансій на кількість безробітних становить 1.1, що є найнижчим значенням за останні роки.

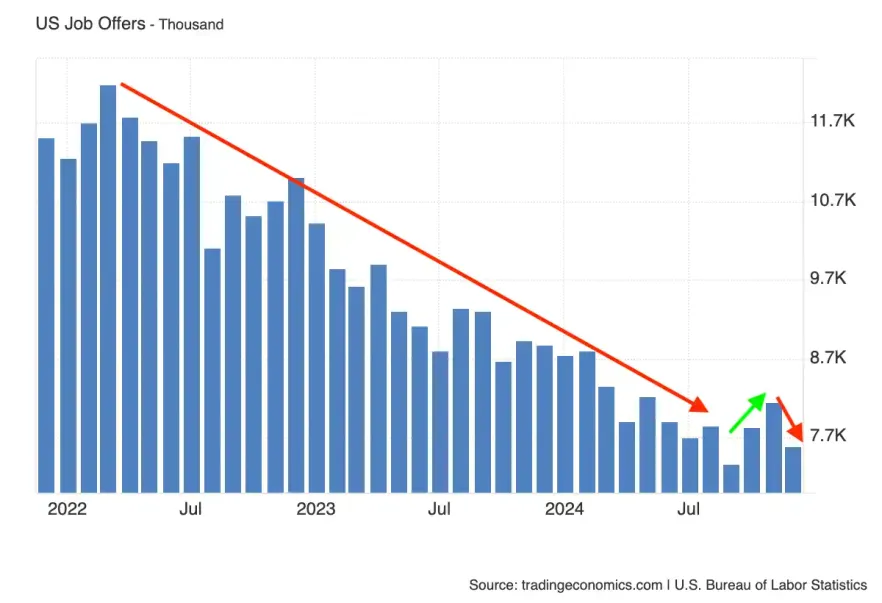

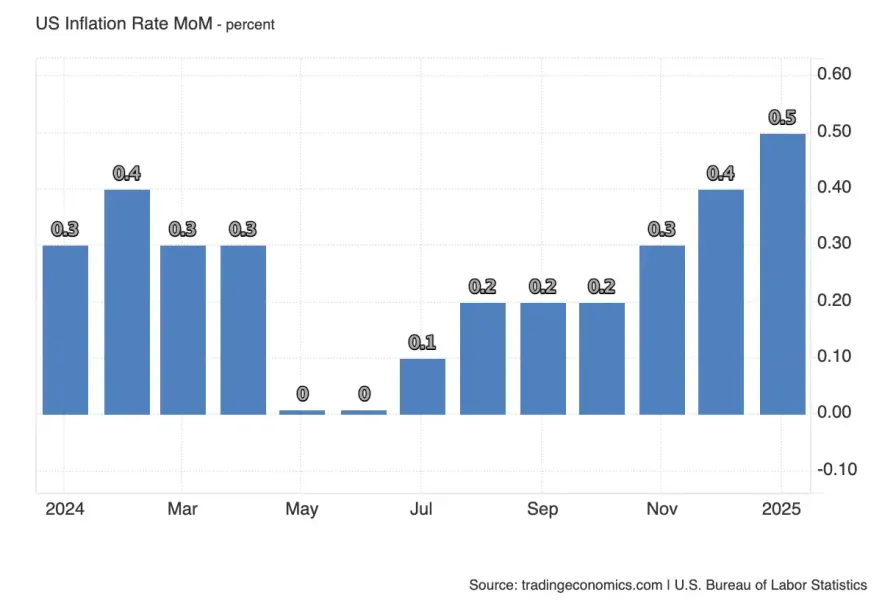

CPI - індикатор, який вимірює загальне зростання споживчих цін за рік, включаючи всі категорії товарів і послуг.

Головними спонсорами зростання інфляції в січні стали енергетика, і транспорт, як самі автомобілі так і послуги пов'язані з ними, особливо страхування. Ринок очікує повернення даних до декарбських значень, сервіс Truflation також відзначає різке уповільнення інфляції, якраз у зв'язку з охолодженням зростання цін на транспорт і комунальні платежі. З точки зору енергетики також варто відзначити падіння цін на нафту на понад 5% у лютому, хоча нафтопродукти становлять лише 3% корзини розрахунку CPI.

Уся концентрація учасників ринку буде прикута до цих даних, особливо після неоднозначного звіту з ринку праці в п'ятницю. Важливо не побачити прискорення інфляції, оскільки це посилило б ризик "стагфляційного" сценарію - поєднання сповільненого ринку праці та стійкого зростання цін.

Особлива увага буде прикута саме до Headline CPI (YoY), оскільки цей показник уже п'ять місяців поспіль зростає. Його подальше зростання створить серйозні питання до ФРС: чи варто регулятору йти на поводу у ринку праці, чи зберігати орлиний настрій з огляду на інфляцію.

Як і завжди, інфляційні дані можуть спричинити значну волатильність, особливо у валютному та борговому ринку, а також на акціях. У разі несподіваного прискорення інфляції долар може зміцнитися, а американський фондовий ринок, навпаки - під тиск.

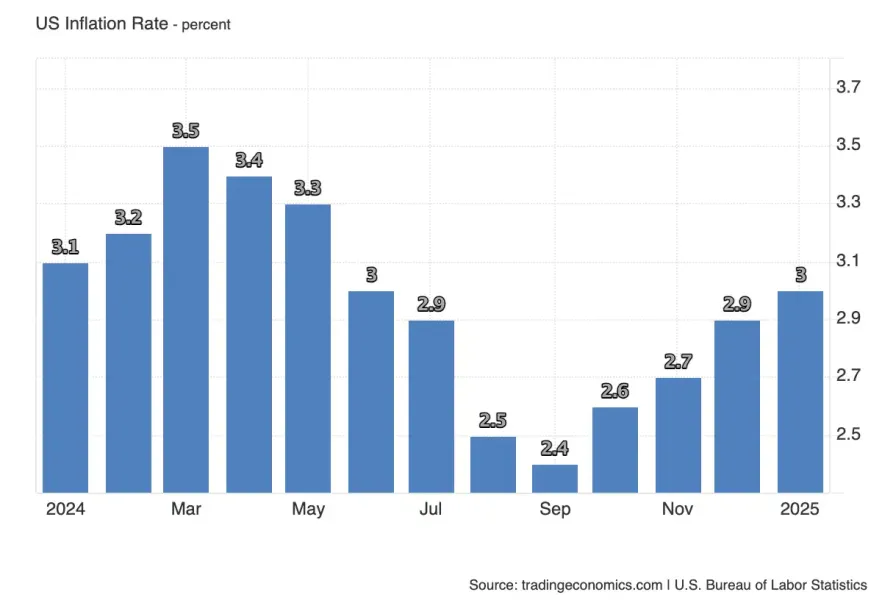

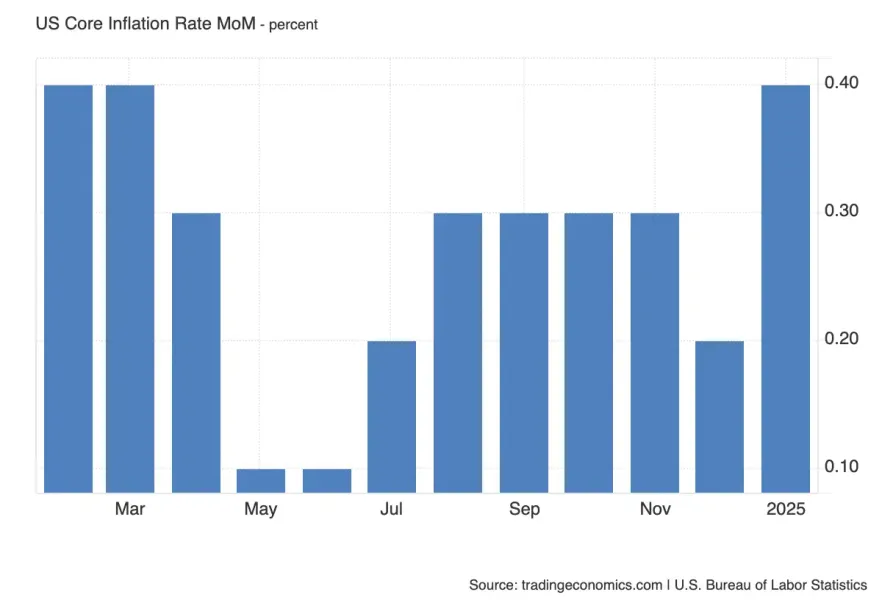

Core CPI - показник, який виключає волатильні категорії, такі як продовольство (food) і енергоносії, і дає змогу оцінити глибинні інфляційні тенденції.

Основний індекс інфляції також очікується нижчим у лютому. Минулого місяця великий вплив на звіт надали сезонні корекції. Так само варто відзначити, що в лютому активно знижувалася прибутковість середньострокових і довгострокових облігацій США, як наслідок, знижувалися і опітічні ставки. Їхній вплив на кошик невеликий, адже більшість іпотек все ж таки з фіксованими ставками, але не можна недооцінювати вплив цього фактора.

CPI MoM (загальний індекс) включає всі категорії, включно з енергоносіями та продуктами харчування, які можуть значно вплинути на кінцевий показник через сезонні фактори та ринкову волатильність. Не дивлячись на те, що очікується показник нижчий, ніж минулого місяця, не варто очікувати від долара слабкості на тлі охолодження місячної динаміки зростання цін, адже мета у 2% має на увазі місячну динаміку всередині року в середньому 0.2%, а вищий показник буде говорити про те, що досягнення стабільної інфляції ще далеко.

Core CPI MoM (базова інфляція) виключає волатильні компоненти (Їжу та енергетику) і показує, наскільки стійкими залишаються інфляційні процеси в економіці. Не дивлячись на те що базовий показник був стабільнішим за CPI, все одно середнє значення поки що виходить за рамки бажаних. До того ж не варто забувати, що політика міжнародної торгівлі, яку просуває Трамп, сильно вплинула на попит, споживання активізувалося, що саме по собі могло вплинути на ціни. Аналогічно до звичайного показника, 0.3% в місячній динаміці для базової інфляції це багато, і не повинно спричинити слабкості долара. Багато чого залежатиме від річної динаміки.

Зміни в запасах нафти можуть впливати на ціни на нафту і пов'язані з ними торгові пари.

Аукціон 10-річних казначейських облігацій США зазвичай повторює ринковий рух бондів всередині місяця з минулого аукціону. Хоча варто зауважити, що оскільки аукціон проходить після новин по інфляції, можлива хвилеподібність прибутковості, і віддалення від ринкової прибутковості, це може вплинути на ціноутворення долара.

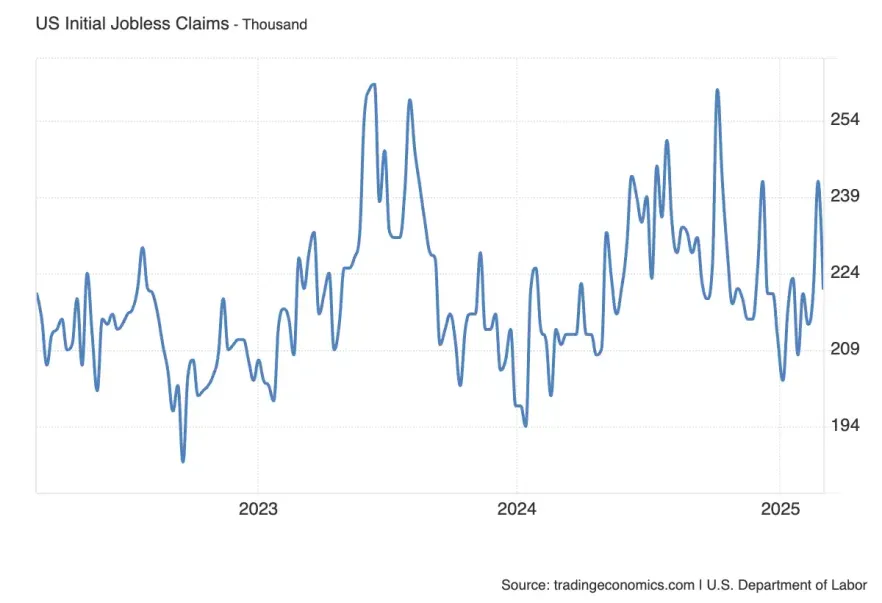

Initial Jobless Claims (225k consensus) - щотижневий міндикатор стану ринку праці США.

Цей показник відображає кількість первинних заявок на допомогу з безробіття та дає змогу оперативно оцінити динаміку звільнень у країні.

Зростання кількості заявок може сигналізувати про погіршення ринку праці та зниження ділової активності, тоді як низькі значення підтверджують його стійкість.

Найменше тижні показали кількість заявок трохи вищою від середнього, продовження цієї тенденції й очікується, а саме 225 тисяч нових заявок. Хоча варто зауважити що незначне віддалення від середнього рідко викликає сильний рух на ринку.

.

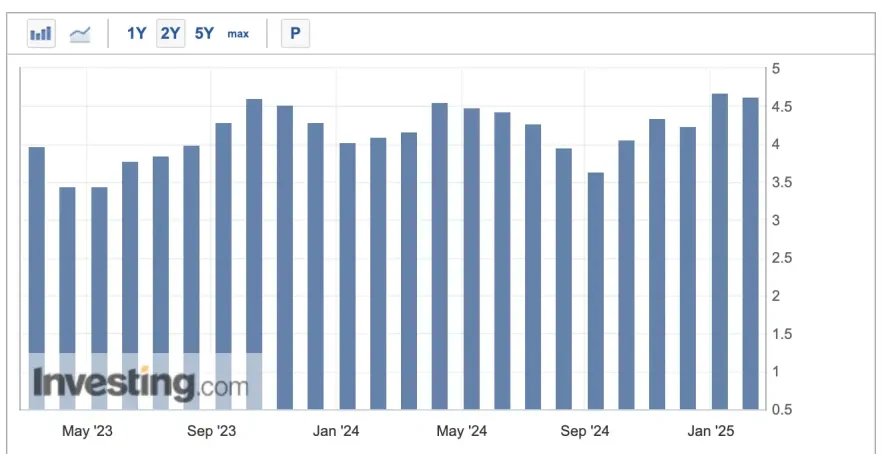

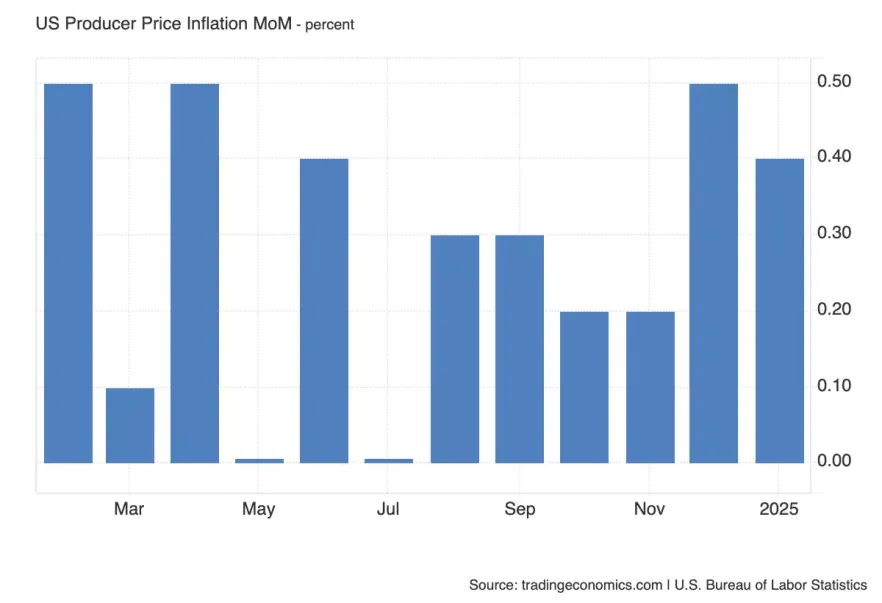

Producer Price Index (PPI) - індикатор, що відображає динаміку цін на рівні виробників.

На відміну від CPI, що оцінює інфляцію на рівні споживачів, PPI вимірює зміни цін на товари та послуги на стадії виробництва, до того як вони потрапляють до роздрібних мереж. Це робить його важливим провісником інфляційних тенденцій і можливих змін у кінцевих цінах.

Особливо важливо враховувати, що нещодавні звіти ISM PMI вказали на зростання цін виробників як у сфері послуг, так і в промисловості. Це створює передумови для стабільно високого PPI. Ринок же очікує 0.3% в місячній динаміці, що може бути сприйнято позитивно після 0.4% і 0.5% в минулих місяцях.

Аукціон 30-річних облігацій США, також вплине на ціноутворення долара, і на тенденції інвестицій між без-ризиковими і ризиковими активами. Аналогічно 10-річним, дозодность на 30-річні облігації падала в лютому, ймовірно результати аукціону повторять ринкові рухи і ми побачимо значення близько 4.6%.

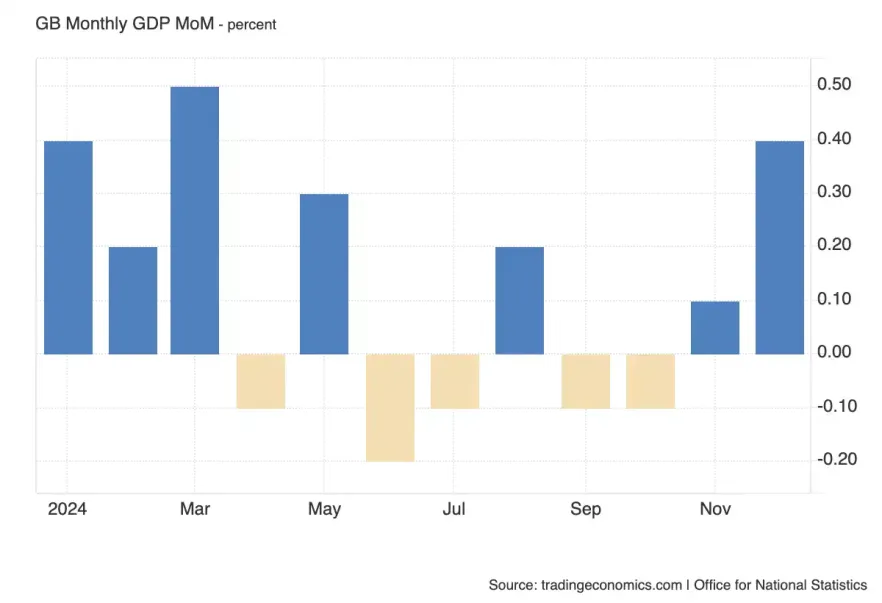

Цей звіт покаже, як змінилася економіка в січні, даючи уявлення про відновлення або сповільнення зростання після складного кінця 2023 року.

На тлі жорсткої монетарної політики Банку Англії і тиску високої інфляції, економіка Великобританії залишається під пильною увагою інвесторів. Уповільнення економіки може спровокувати зміни очікувань політики Банку Англії, тим самим послаблюючи фунт, хоча варто зауважити, що 0.1% (в місячній динаміці) для розвиненої економіки під жорстким тиском монетарної політики - це цілком нормальні дані.

DXY

До того ж, цікаво обробляє Trump pattern. Ціноутворення DXY після виборів 2016 було дуже схожим, питання лише в тому, наскільки довго зможе тривати ця закономірність.

Поки не доведено зворотне, хочеться орієнтуватися на найближчу шортову POI у вигляді FVG. Однак варто зазначити, що наявність новин про інфляцію, а також потенціал оголошення різних мит з боку США є ймовірність досягнення POI преміальних значень денної структури. Тому варто бути особливо обережним в першу половину тижня, і чекати конфірмів.

EUR/USD

1) Євро до долара минулого тижня зафіксував рекордний приріст за 16 років, востаннє подібна волатильність спостерігалася в 2009 році. Відповідно є ймовірність того, що ціна перейде в консолідацію/корекцію після імпульсного руху.

2) Ціна отримала зупинку в діапазоні VI, який сформувався в тиждень виборів у США. Також, на відміну від DXY візуальних eqh на графіку євро не видно.

У всякому разі, бути консолідації чи ні, багато в чому вирішать макропоказники і зрушення в міжнародній політиці.

Попри те, що POI була проігнорована поки що, з упевненістю це можна буде сказати тільки наприкінці місяця. Але, незважаючи на це, є сенс слідувати моментуму, і цілитися в місячний IFVG так само, як на DXY.

GBP/USD

Ціна інвалідизувала тижневий OB, який стримував ціну минулі 2 тижні, тим самим сформувала +Brkr.

Хай ренжа, так само добре збігається з єдиним відкритим -FVG на тижневому таймфреймі.

S&P 500

Також хочеться відзначити відсутність неефективностей, які б виконували функцію FTA в майбутньому.

Ціна зняла мінімум 4 кварталу 24 року і протестувала квартальний +FVG.

Nasdaq 100 Index

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.