Недельный план - 28.07 - 1.08.2025

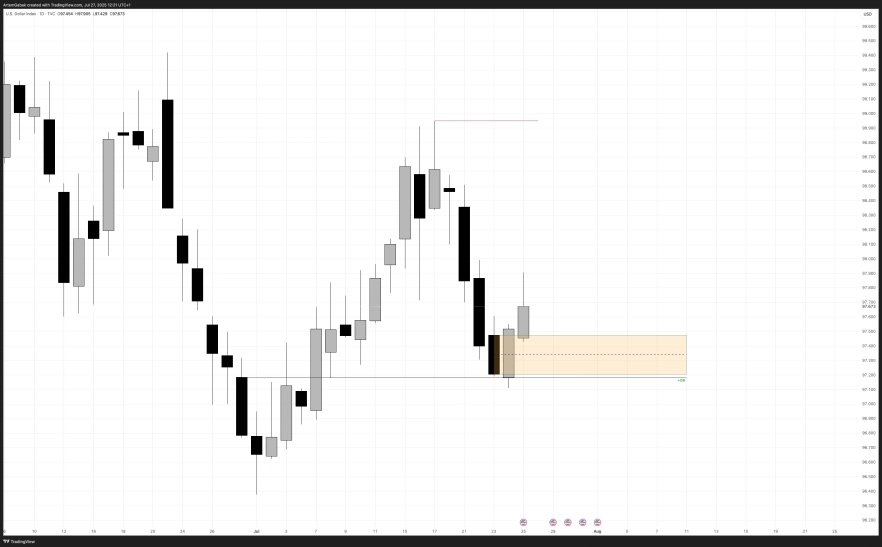

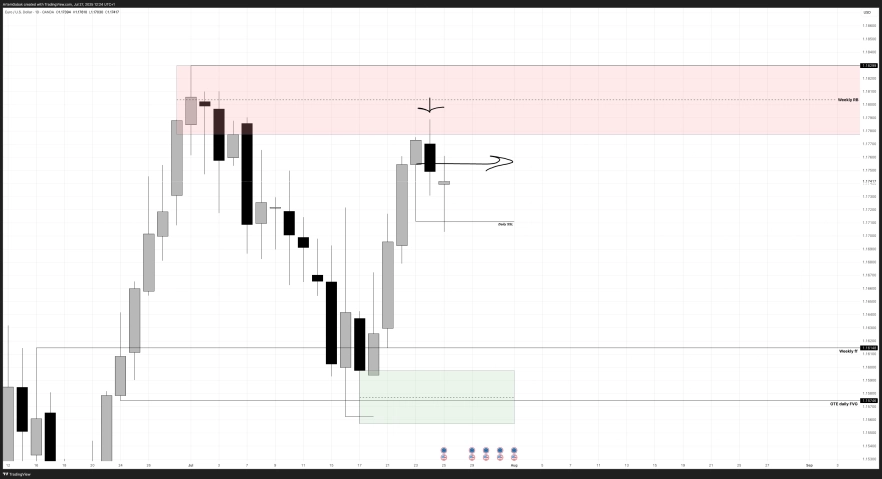

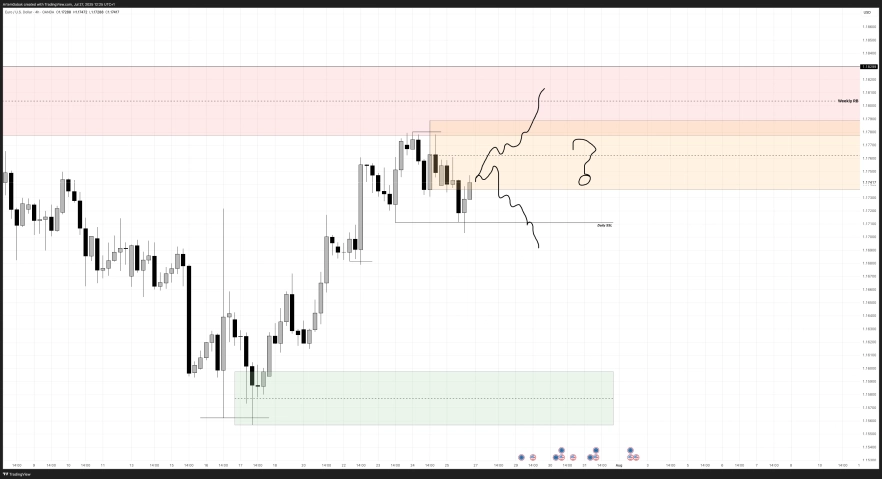

Forex | DXY

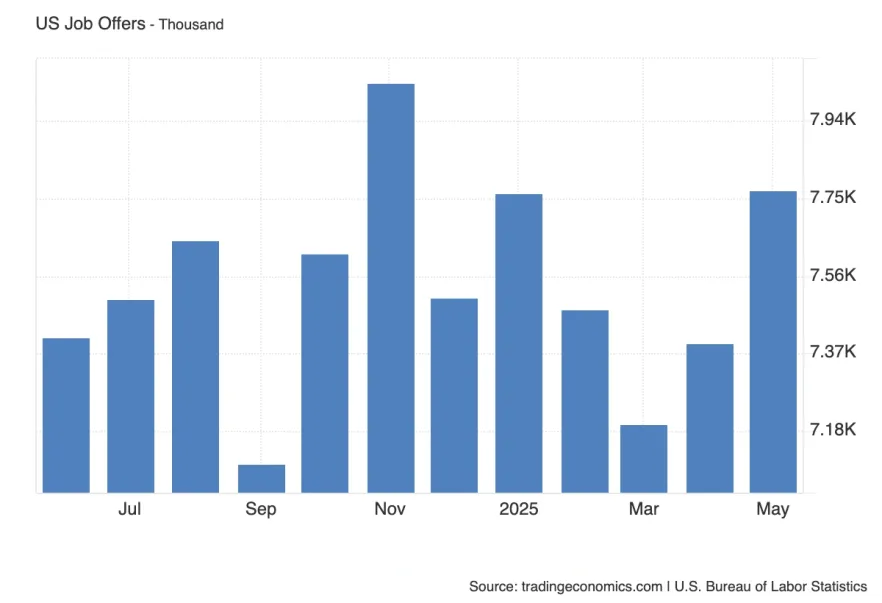

Индекс открытых вакансий от BLS показывает спрос на рабочую силу в США. Он отражает количество незаполненных позиций, а значит —иінтерес бизнеса к расширению. JOLTS падает уже третий год подряд, указывая на стабильно ослабевающий ринок труда.

После двух месяцев роста теперь ожидается снижение — с 7.77 млн до 7.49 млн. Возвращаемся ли мы к среднесрочному тренду слабости? Если показатель окажется выше, это может быть прочитано как локальное оживление экономики и поддержать доллар. Но если падение окажется ещё глубже ожиданий — сигнал ослабления занятости только усилится.

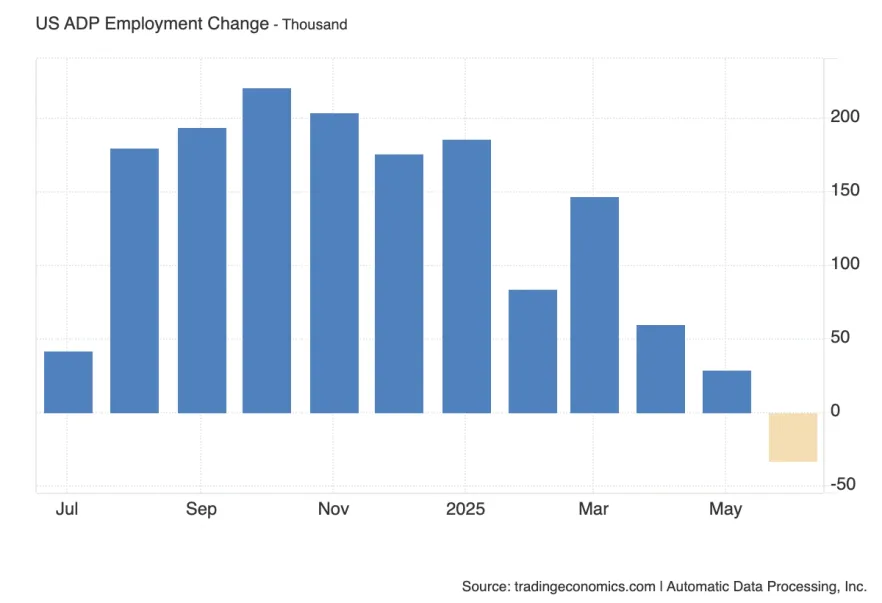

ADP публикует альтернативную до NFP оценку прироста рабочих мест в частном секторе. Этот отчёт часто волатилен и не всегда совпадает с NFP, но может задавать предварительный тон рынку.

После шокирующего падения на -33К в прошлом месяце, сейчас ожидается рост на 82К. Резкий разворот может быть сигналом стабилизации, но если цифра выйдет снова слабой — это усилит сомнения в устойчивости рынка труда и поддержит ожидания скорого снижения ставок.

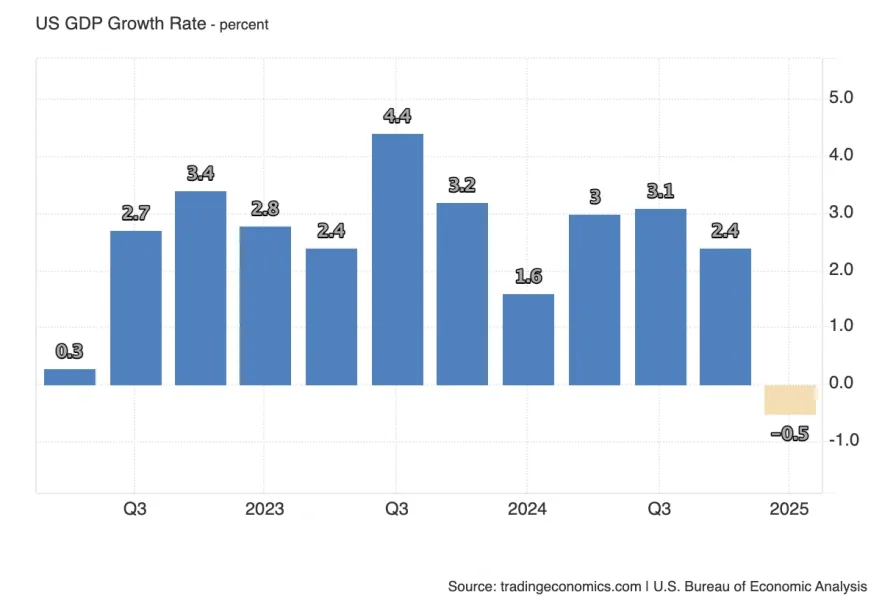

Это первая оценка прироста ВВП за квартал, и она часто формирует основне представление про динамику економики. Предыдущее значение -0.5% относится ко 1 кварталу. Сейчас публикуется показатель за 2 квартал, и прогноз — резкий отскок к 2.4%.

Такой скачок может быть обусловлен улучшением потребительских расходов и восстановления деловой активности. Если данные подтвердят рост выше 2%, это будет сложно игнорировать даже на фоне слабого рынка труда. Но слабее ожиданий — и рынок начнёт заново ставить на рецессию.

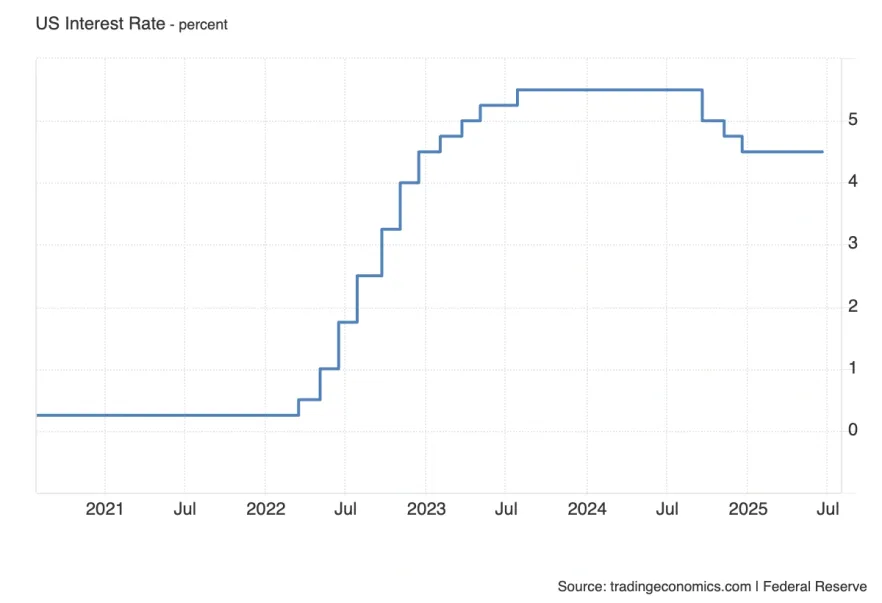

ФРС, скорее всего, сохранит ставку без изменений на уровне 4.50%. Это соответствует рыночным ожиданиям, но интрига не в самом решении, а в контексте. Напомним: в июле 2024 ставка тоже осталась без изменения, но уже через пару дней вышли катастрофические данные по рынку труда, и в сентябре ФРС пришлось спешно снижать ставку на 50 б.п.

Сценарий может повториться. Если текущие данные по занятости снова провалятся, нынешнее решение удержать ставку может быть воспринято как очередная ошибка. Это создаёт нервный фон для доллара и доходностей.

Заявление FOMC всегда сопровождает решение по ставке и даёт тон всей риторике. Рынки внимательно читают каждое слово в поиске сигналов: изменился ли баланс рисков, появился ли намек на следующие шаги ФРС.

Если в тексте сохранится нейтральность, рынок остаться в режиме ожидания. Но любое изменение в риторике, даже небольшой — например, усиление стревоженности касательно рынка труда, или же намеки на то что отскок инфляции был переоценен - может вызывать волатильность..

Пресс-конференция Джерома Пауэлла часто становится главным событием дня. Даже после "нейтрального" решения рынки могут резко изменить настроение в зависимости от тона ответов главы ФРС.

В центре внимания — вопрос, учитывает ли ФРС признаки ослабления рынка труда и готова ли она понизить ставку уже в сентябре. Если Пауэлл вновь будет осторожен, но допустит возможность более мягкой политики, рынки начнут закладывать это в цены. Если же тон останется "ястребиным", это может временно поддержать доллар — но только до выхода следующих слабых данных.

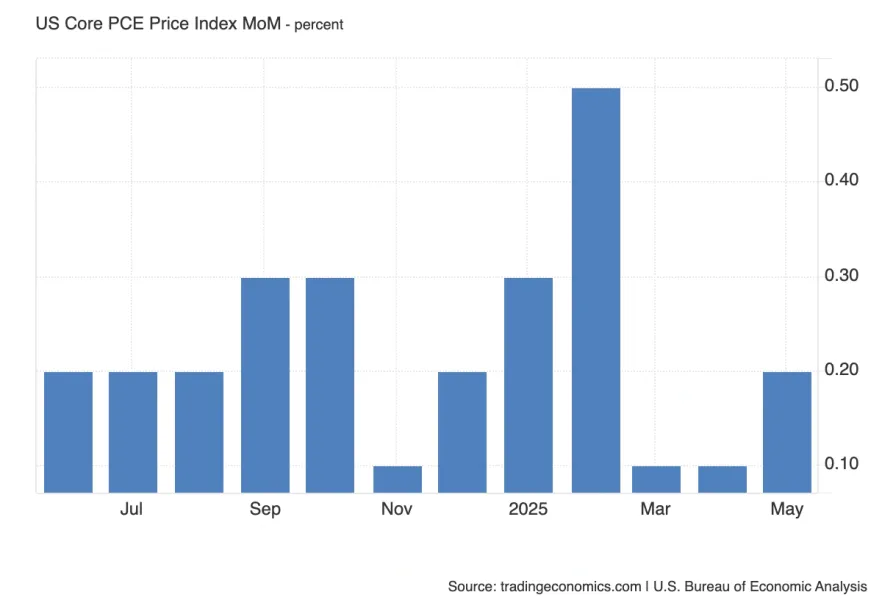

Основной индекс цен расходов на личное потребление — ключевой инфляционный показатель для ФРС. Он исключает продукты питания и энергию, что делает его менее волатильным.

Ожидается рост на 0.3% после 0.2% — это может быть продолжением отскока, аналогичного июньскому CPI. Однако если цифра выйдет выше (например, 0.4%), это вызовет беспокойство насчёт устойчивости инфляционного давления и может временно усилить доллар. Ниже ожиданий — наоборот, усилие ставок на смягчение политики.

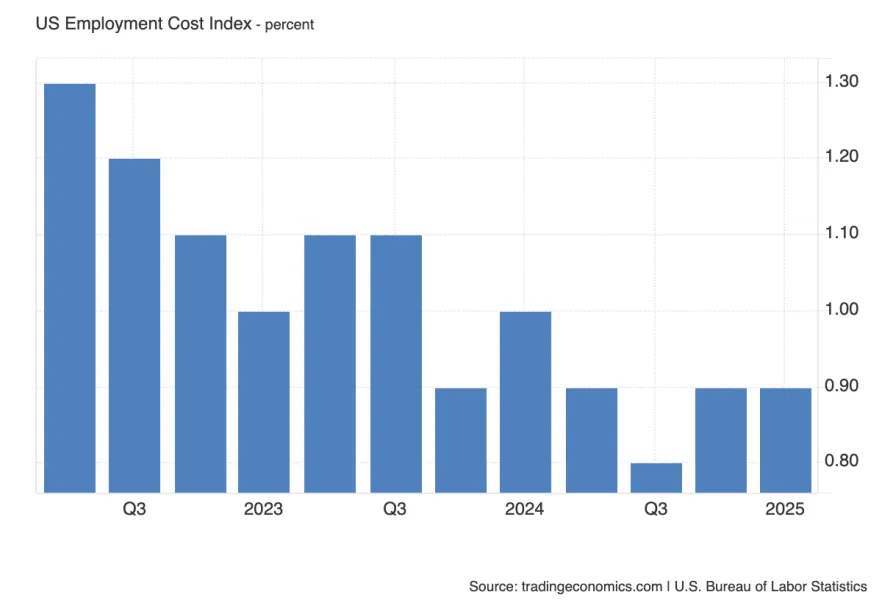

тот индекс измеряет рост затрат на оплату труда, включая зарплаты и социальные выплаты. Он важен для оценки инфляционных рисков, связанных с зарплатами.

Сейчас ожидается умеренное замедление с 0.9% до 0.8%. Это в целом позитивно для инфляционного профиля. Если выйдет выше — сигнал о возможной устойчивости "зарплатной инфляции", что усложнит задачу ФРС. Ниже — усилит доводы в пользу снижения ставки.

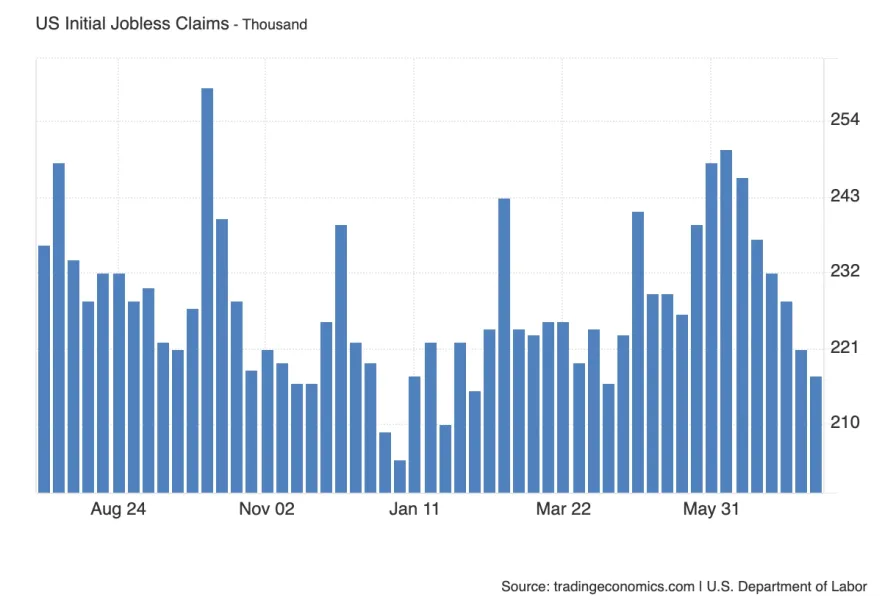

Еженедельные первичные заявки на пособие по безработице — быстрый индикатор состояния рынка труда. Цифры около 220К считаются нейтральными.

На этой неделе ожидается 222К против 217К ранее. Незначительное изменение, и если не будет сильного отклонения в обе стороны, реакция рынка будет ограниченной. Но резкий рост — сигнал напряжения на рынке труда, особенно перед NFP.

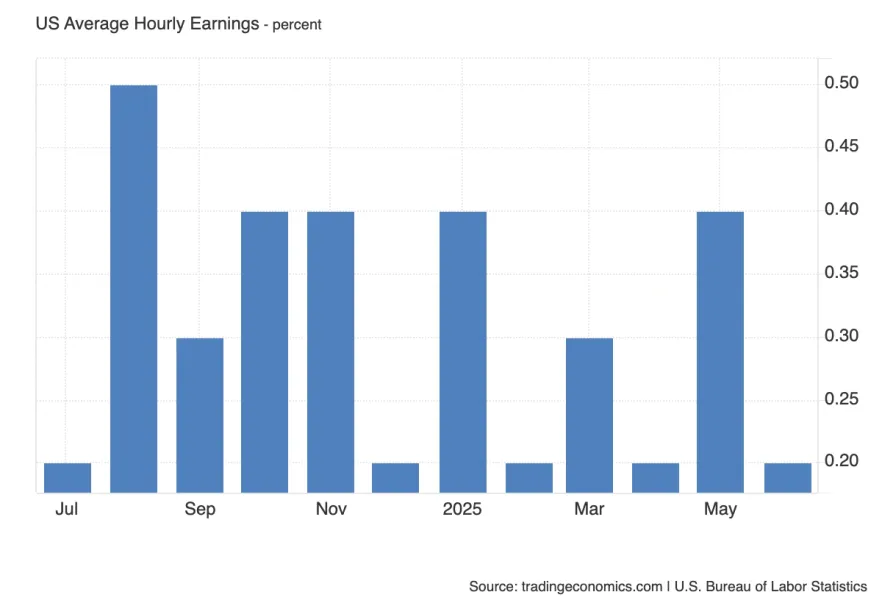

Средняя почасовая зарплата — ключевой компонент NFP, напрямую связанный с инфляцией. Она помогает понять, есть ли у работников рычаг давления на бизнес.

Ожидается рост на 0.3% против предыдущих 0.2%. Выше ожиданий — может напугать рынки и укрепить доллар, особенно если CPI и PCE также высокие. Ниже — очередной аргумент за снижение ставки и ослабление доллара.

Главный отчёт по занятости в США. В прошлый раз число было 147К, но это в основном за счёт временного роста в госсекторе, что вряд ли повторится. Сейчас ожидается 108К, но это может быть завышенной оценкой.

Если выйдем ниже 100К — это будет серьёзным ударом по доверию к устойчивости рынка труда, как это уже было в 2024. Такой сценарий укрепит ожидания снижения ставки в сентябре. Выше 150К — временное облегчение для доллара.

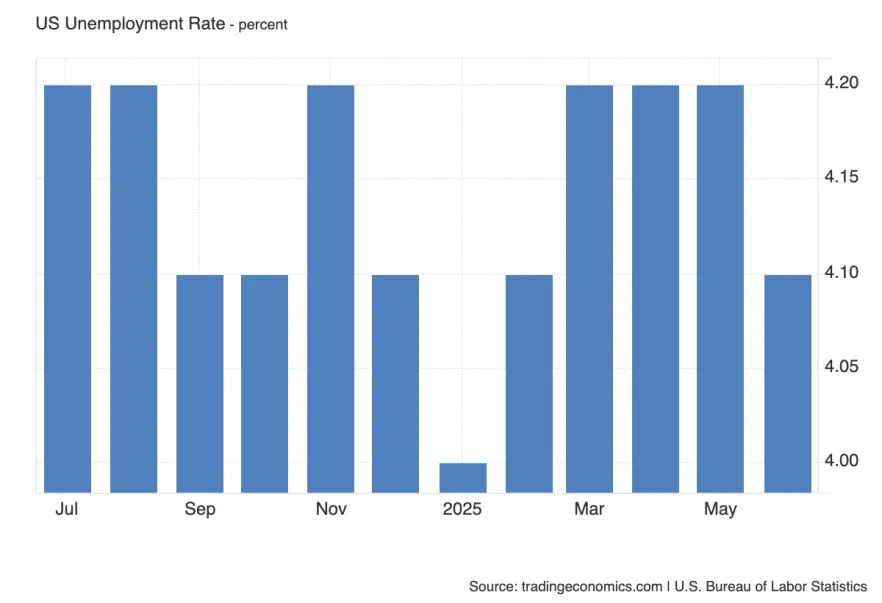

Уровень безработицы — классический индикатор, который, несмотря на простоту, часто даёт важные сигналы. Сейчас ожидается рост с 4.1% до 4.2%.

Если он выйдет выше 4.3% — это станет тревожным звоночком и может вызвать волну опасений по поводу состояния экономики США. Рынки будут говорить о надвигающейся рецессии, а ФРС окажется под давлением действовать быстрее.

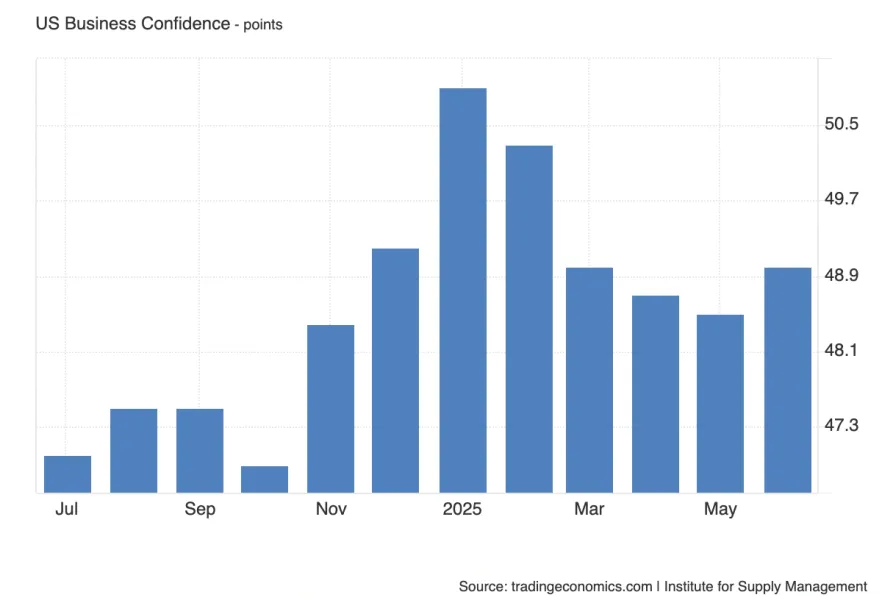

Индекс деловой активности в промышленности от ISM. Значение ниже 50 означает сжатие сектора. Сейчас ожидается небольшой рост — с 49.0 до 49.5.

Если индекс выйдет выше 50 — это может быть первым признаком разворота в производственном цикле и временно поддержать доллар. Если ниже 48 — усилится дискуссия о слабости фундаментального спроса и перспективах снижения ставок.

Forex | DXY

Forex | EUR/USD

1) Слабость доллара - пара евро приоритетная

2) Сила доллара - фокус на другие пары

Что касается самого графика то видим тест Weekly Bearish RB.

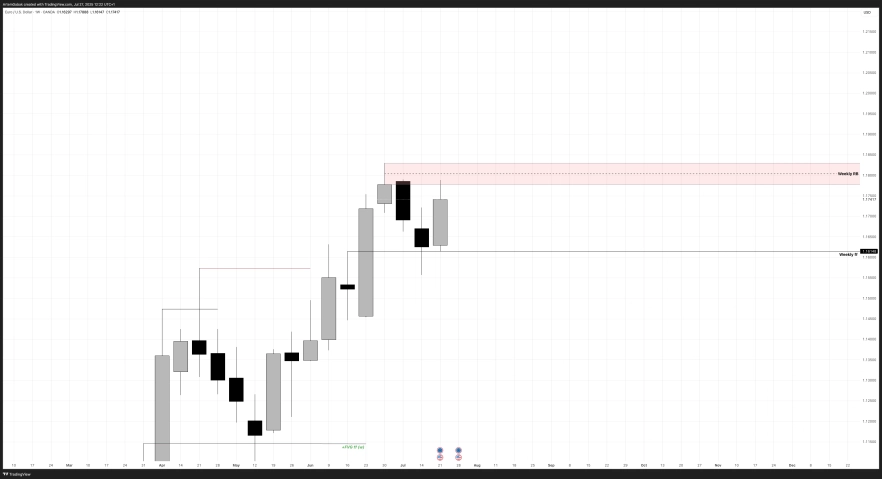

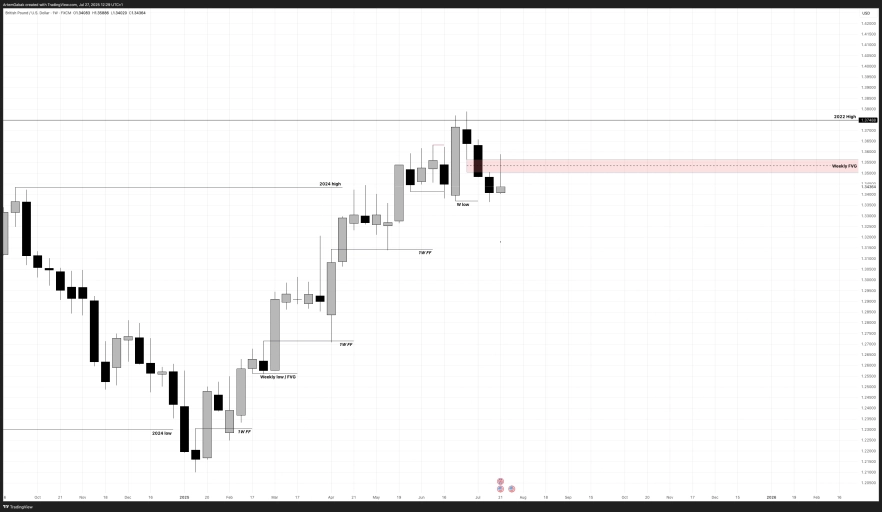

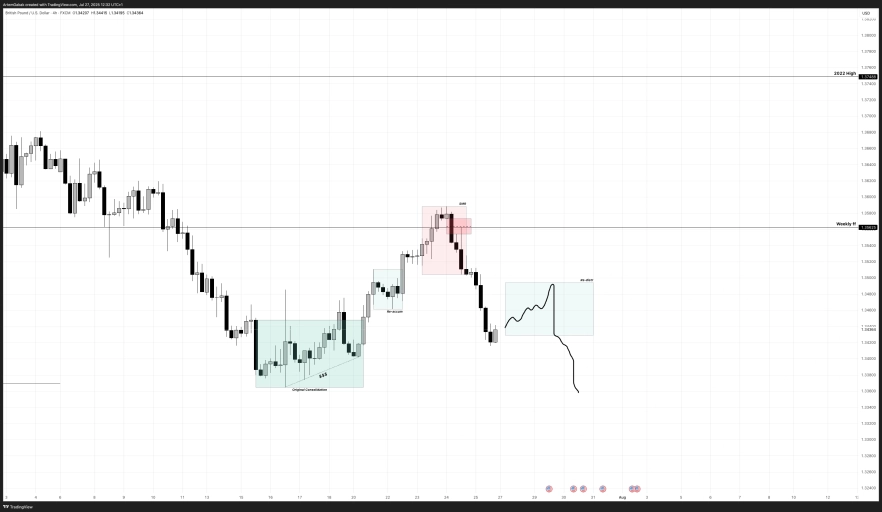

Forex | GBP/USD

Цена от максимума 22 года получает реакцию и относительно ожидаемо приходит до Weekly Fractal Low (PML) от которого также получает закономерную реакцию к Weekly Bearish FVG.

На графике вы можете видеть реакцию на Weekly ff, тем самым цена намекает на потенциал расширения к Weekly Fractal Low ниже.

Commodities | DXY

На недельном таймфрейме видим что цена получила сильную реакцию от ключевого уровня недельного фрактала. Более того цена закрыла неделю ниже открытия. Это намекает на потенциал теста недельного РБ ниже.

На дневном виидм валидацию недельного уровня путем формирования Daily IFVG. Конечно, продполагать уход ниже к РБ при наличии действующей восходящей структуры не сомсем правильно. Поэтому пока инвалидации не произошло - точкой принятия решения будет дневной имбаланс выше.

Stock Market | S&P 500

Nasdaq 100 Index

Stock Market | S&P 500

Довольно запильные 2 недели на даксе. Но спустившись на тф ниже все становится довольно информативным.

На дневном тф видим что цена до сих пор находится в контексте восходящей дневной структуры. Более того, цена от недельного ОБ, сформировала дневной шифт. После коррекции получила также реакцию от ПДЛ + РБ.

Пока что вижу намеки расширения к АТХ.

На 4ч видим что Daily RB → 4h shift (IFVG).

Учитывая что ранее Weekly OB → Daily RB.

У нас сформровался качественный синхрон по которому хочется реализовывать лонговые позиции.

Nasdaq 100 Index

Commodities | DXY

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.