Тижневий план - 28.07 - 1.08.2025

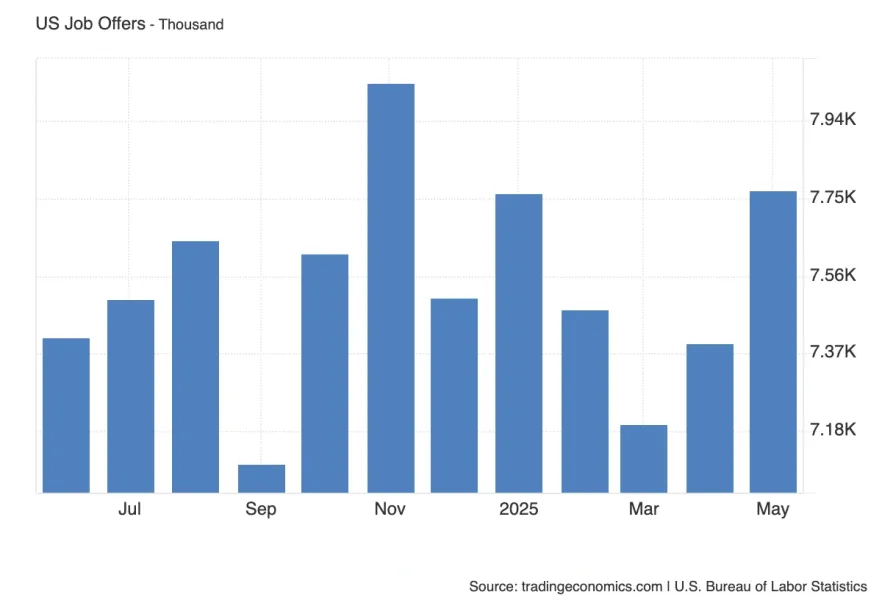

Індекс відкритих вакансій від BLS показує попит на робочу силу в США. Він відображає кількість незаповнених позицій, а отже - інтерес бізнесу до розширення. JOLTS падає вже третій рік поспіль, вказуючи на ринок праці, що стабільно слабшає.

Після двох місяців зростання тепер очікується зниження - з 7.77 млн до 7.49 млн. Чи повертаємося ми до середньострокового тренду слабкості? Якщо показник виявиться вищим, це може бути прочитано як локальне пожвавлення економіки і підтримати долар. Але якщо падіння виявиться ще глибшим за очікування - сигнал ослаблення зайнятості тільки посилиться.

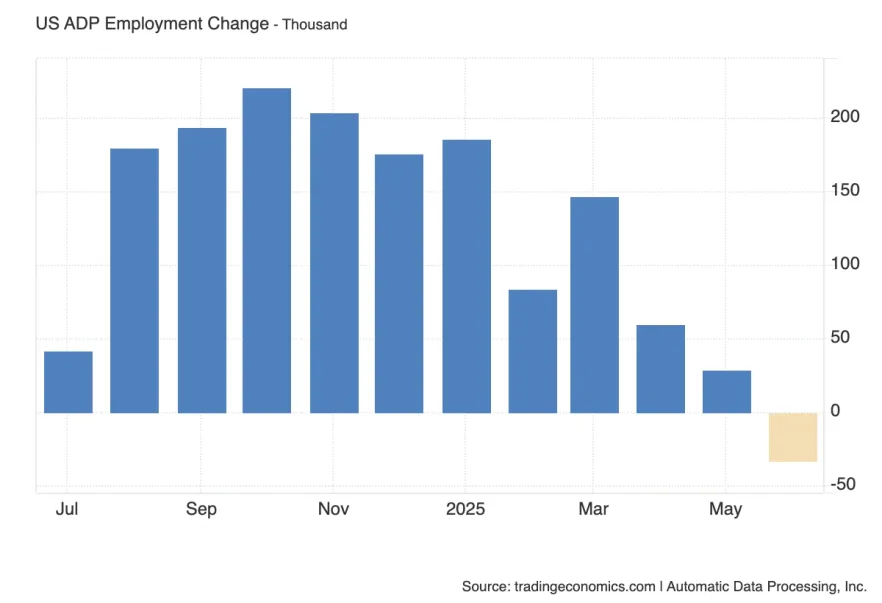

ADP публікує альтернативну до NFP оцінку приросту робочих місць у приватному секторі. Цей звіт часто волатильний і не завжди збігається з NFP, але може задавати попередній тон ринку.

Після шокуючого падіння на -33К минулого місяця, зараз очікується зростання на 82К. Різкий розворот може бути сигналом стабілізації, але якщо цифра вийде знову слабкою - це посилить сумніви в стійкості ринку праці та підтримає очікування швидкого зниження ставок.

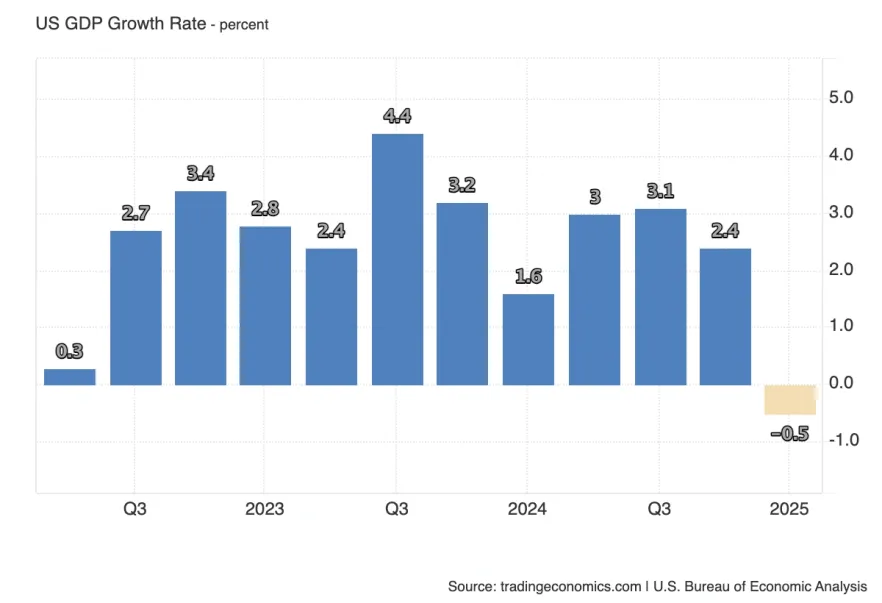

Це перша оцінка приросту ВВП за квартал, і вона часто формує основне уявлення про динаміку економіки. Попереднє значення -0.5% відноситься до 1 кварталу. Зараз публікується показник за 2 квартал, і прогноз - різкий відскік до 2.4%.

Такий стрибок може бути зумовлений поліпшенням споживчих витрат і відновленням ділової активності. Якщо дані підтвердять зростання вище 2%, це буде складно ігнорувати навіть на тлі слабкого ринку праці. Але слабкіше очікувань - і ринок почне заново ставити на рецесію.

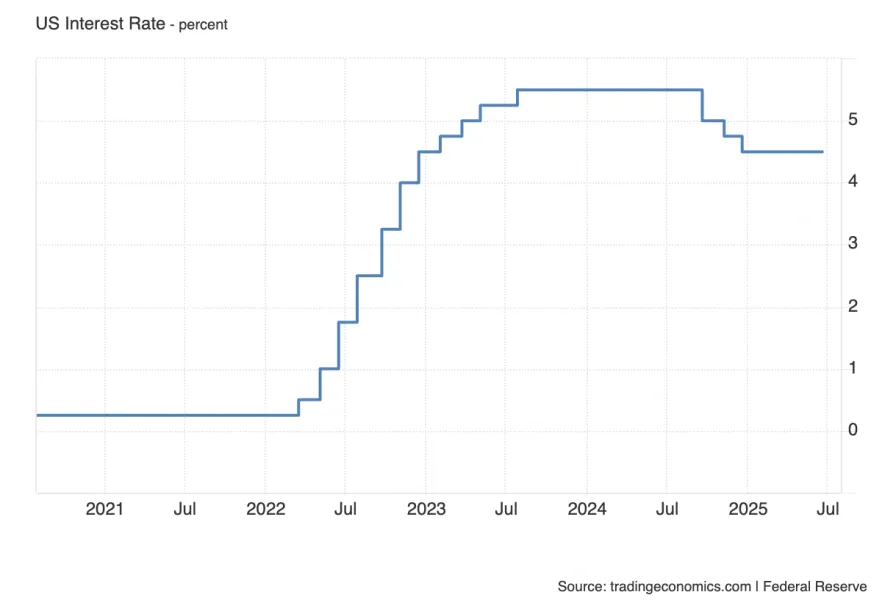

ФРС, найімовірніше, збереже ставку без змін на рівні 4.50%. Це відповідає ринковим очікуванням, але інтрига не в самому рішенні, а в контексті. Нагадаємо: у липні 2024 року ставка теж залишилася без зміни, але вже за кілька днів вийшли катастрофічні дані з ринку праці, і у вересні ФРС довелося спішно знижувати ставку на 50 б.п.

Сценарій може повторитися. Якщо поточні дані щодо зайнятості знову проваляться, нинішнє рішення утримати ставку може бути сприйнято як чергова помилка. Це створює нервовий фон для долара і прибутковостей.

Заява FOMC завжди супроводжує рішення щодо ставки і дає тон усій риториці. Ринки уважно читають кожне слово в пошуку сигналів: чи змінився баланс ризиків, чи з'явився натяк на наступні кроки ФРС.

Якщо в тексті збережеться нейтральність, ринок залишиться в режимі очікування. Але будь-яка зміна в риториці, навіть невелика - наприклад, посилення стурбованості щодо ринку праці, або ж натяки на те, що відскік інфляції було переоцінено, - може викликати волатильність.

Пресконференція Джерома Пауелла часто стає головною подією дня. Навіть після "нейтрального" рішення ринки можуть різко змінити настрій залежно від тону відповідей глави ФРС.

У центрі уваги - питання, чи враховує ФРС ознаки ослаблення ринку праці та чи готова вона знизити ставку вже у вересні. Якщо Пауелл знову буде обережним, але допустить можливість м'якшої політики, ринки почнуть закладати це в ціни. Якщо ж тон залишиться "яструбиним", це може тимчасово підтримати долар - але тільки до виходу наступних слабких даних.

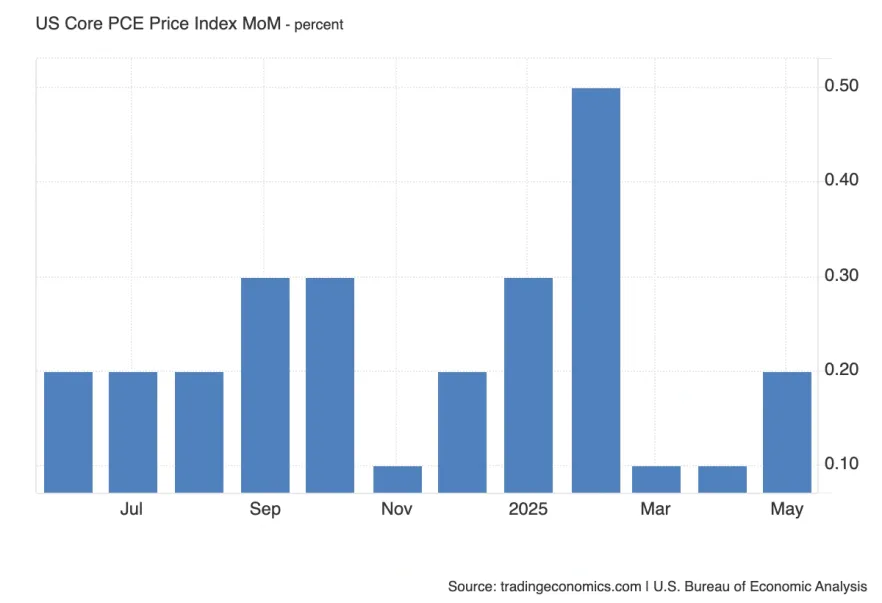

Основний індекс цін витрат на особисте споживання - ключовий інфляційний показник для ФРС. Він виключає продукти харчування та енергію, що робить його менш волатильним.

Очікується зростання на 0.3% після 0.2% - це може бути продовженням відскоку, аналогічного червневому CPI. Однак якщо цифра вийде вищою (наприклад, 0.4%), це викличе занепокоєння щодо стійкості інфляційного тиску і може тимчасово посилити долар. Нижче очікувань - навпаки, зусилля ставок на пом'якшення політики.

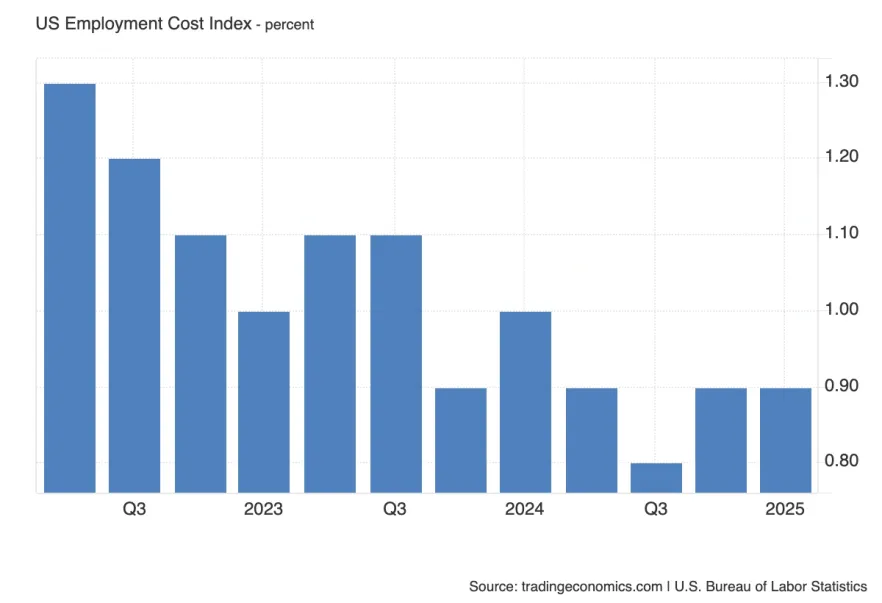

той індекс вимірює зростання витрат на оплату праці, включно із зарплатами та соціальними виплатами. Він важливий для оцінки інфляційних ризиків, пов'язаних із зарплатами.

Зараз очікується помірне уповільнення з 0.9% до 0.8%. Це загалом позитивно для інфляційного профілю. Якщо вийде вище - сигнал про можливу стійкість "зарплатної інфляції", що ускладнить завдання ФРС. Нижче - посилить доводи на користь зниження ставки.

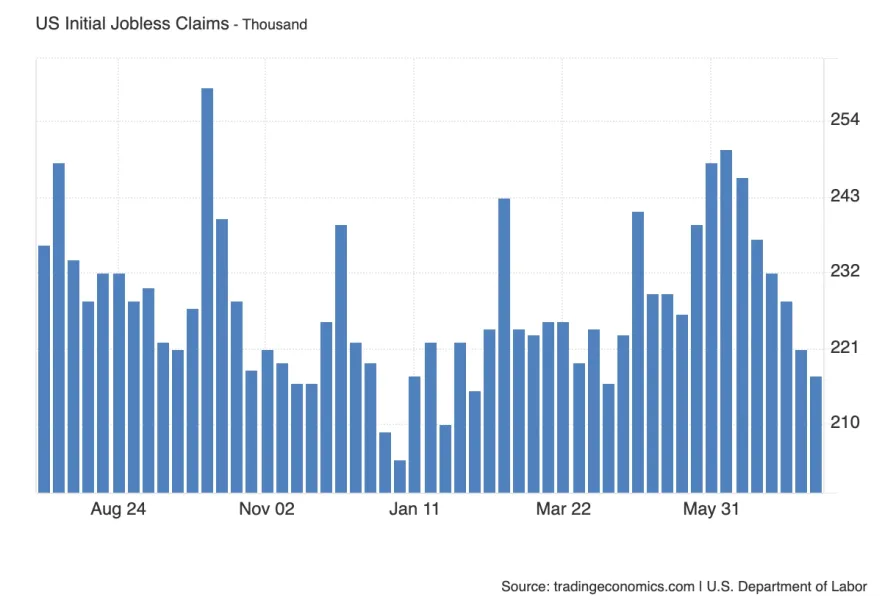

Щотижневі первинні заявки на допомогу з безробіття - швидкий індикатор стану ринку праці. Цифри близько 220К вважаються нейтральними.

Цього тижня очікується 222К проти 217К раніше. Незначна зміна, і якщо не буде сильного відхилення в обидва боки, реакція ринку буде обмеженою. Але різке зростання - сигнал напруги на ринку праці, особливо перед NFP.

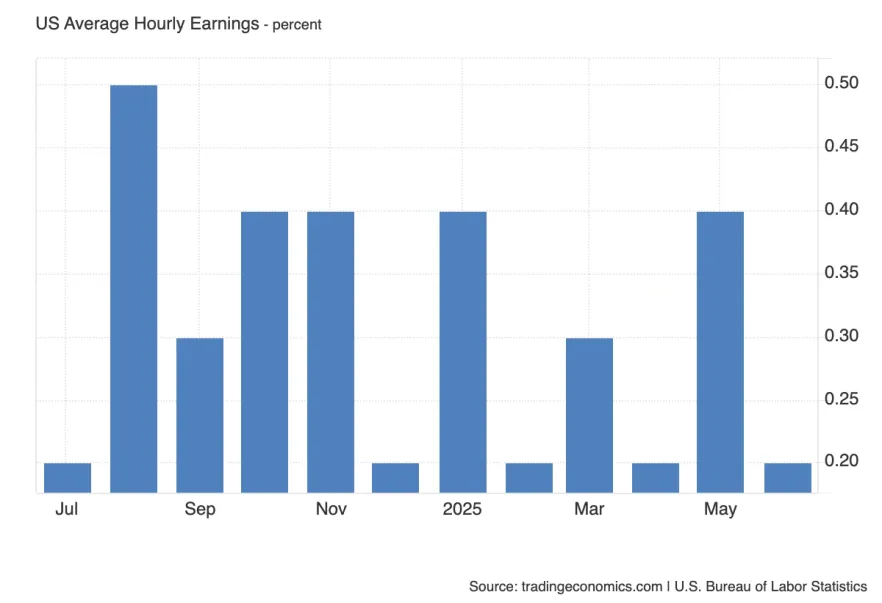

Середня погодинна зарплата - ключовий компонент NFP, безпосередньо пов'язаний з інфляцією. Вона допомагає зрозуміти, чи є у працівників важіль тиску на бізнес.

Очікується зростання на 0.3% проти попередніх 0.2%. Вище за очікування - може налякати ринки і зміцнити долар, особливо якщо CPI і PCE також високі. Нижче - черговий аргумент за зниження ставки і ослаблення долара.

Головний звіт щодо зайнятості в США. Минулого разу число було 147К, але це переважно за рахунок тимчасового зростання в держсекторі, що навряд чи повториться. Зараз очікується 108К, але це може бути завищеною оцінкою.

Якщо вийдемо нижче 100К - це буде серйозним ударом по довірі до стійкості ринку праці, як це вже було в 2024. Такий сценарій зміцнить очікування зниження ставки у вересні. Вище 150К - тимчасове полегшення для долара.

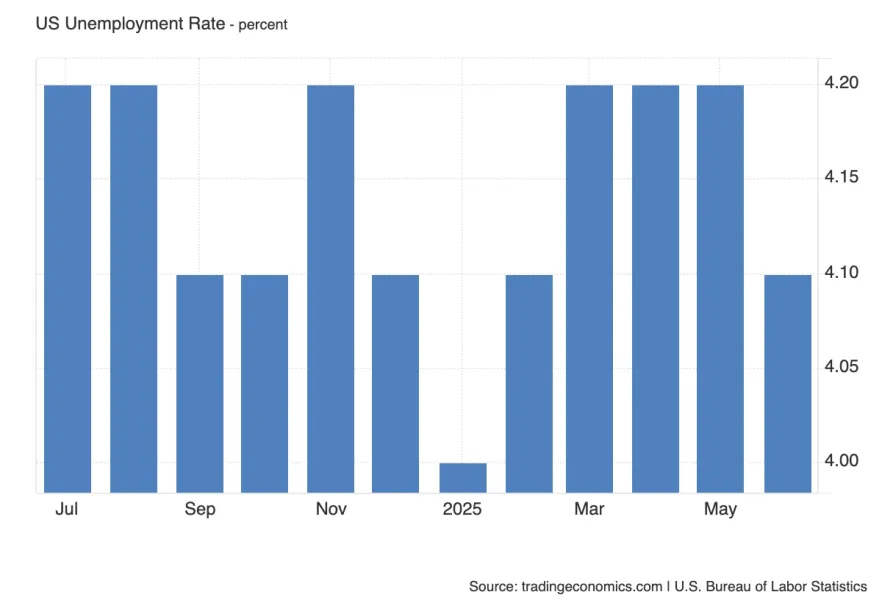

Рівень безробіття - класичний індикатор, який, незважаючи на простоту, часто дає важливі сигнали. Зараз очікується зростання з 4.1% до 4.2%.

Якщо він вийде вище 4.3% - це стане тривожним дзвіночком і може викликати хвилю побоювань з приводу стану економіки США. Ринки говоритимуть про рецесію, що насувається, а ФРС опиниться під тиском діяти швидше.

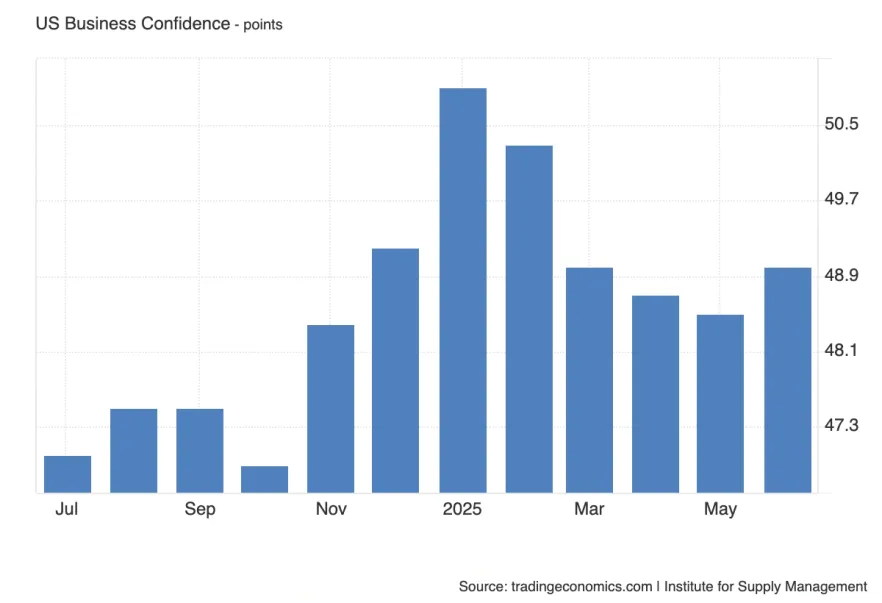

Індекс ділової активності в промисловості від ISM. Значення нижче 50 означає стиснення сектора. Зараз очікується невелике зростання - з 49.0 до 49.5.

Якщо індекс вийде вище 50 - це може бути першою ознакою розвороту у виробничому циклі і тимчасово підтримати долар. Якщо нижче 48 - посилиться дискусія про слабкість фундаментального попиту і перспективи зниження ставок.

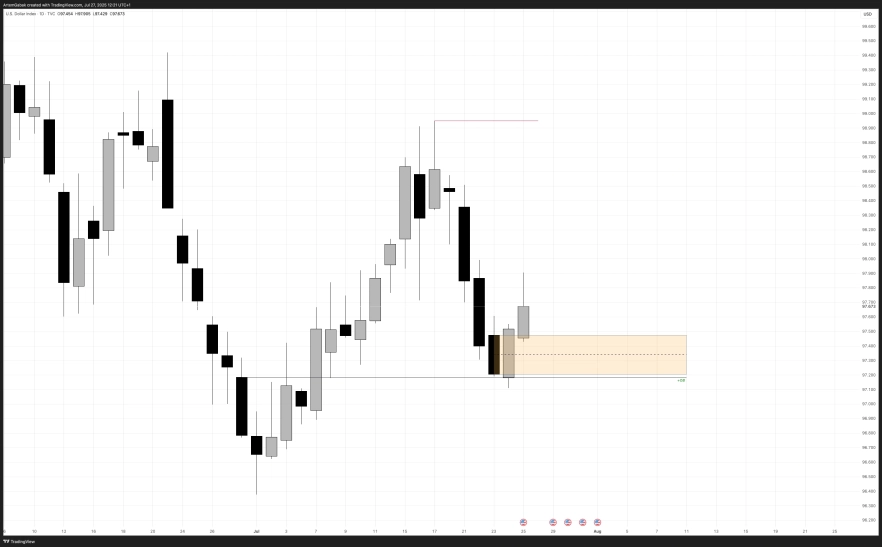

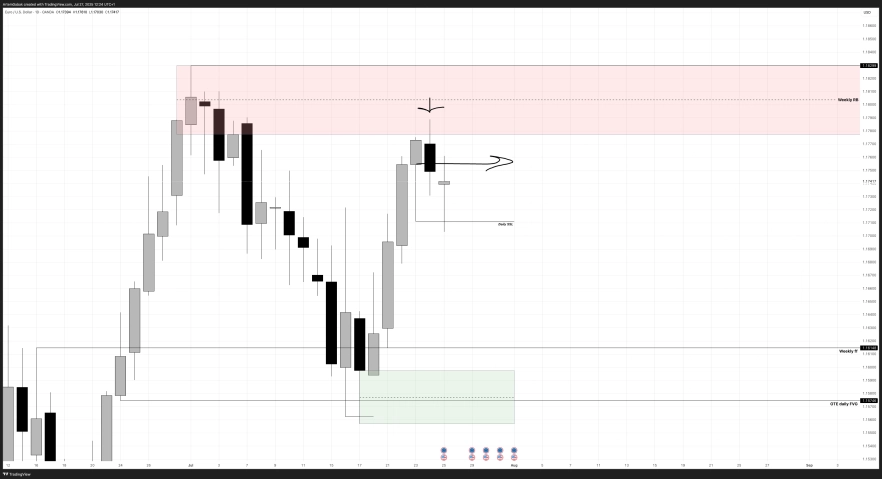

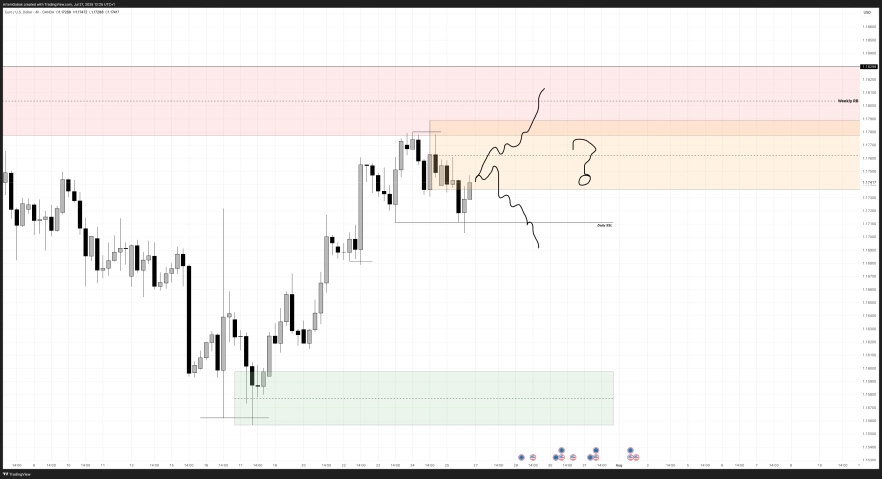

Forex | DXY

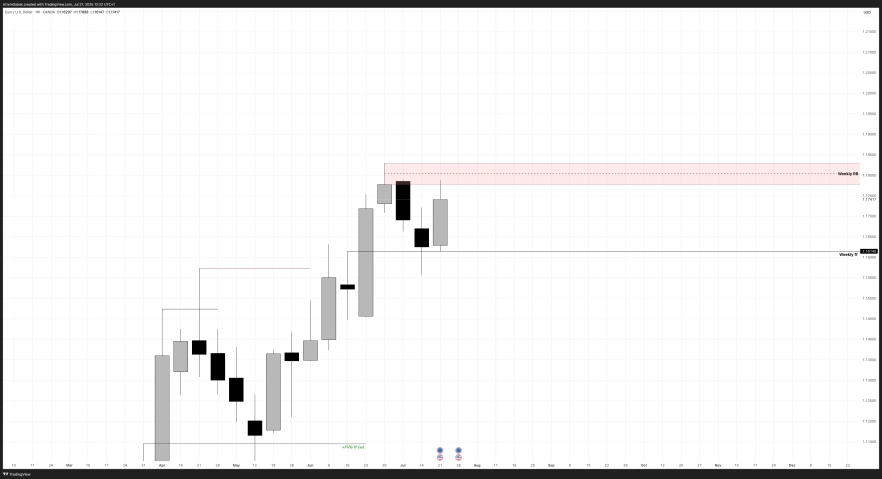

Forex | EUR/USD

1) Слабкість долара - пара євро пріоритетна

2) Сила долара - фокус на інші пари

Що стосується самого графіка, то бачимо тест Weekly Bearish RB.

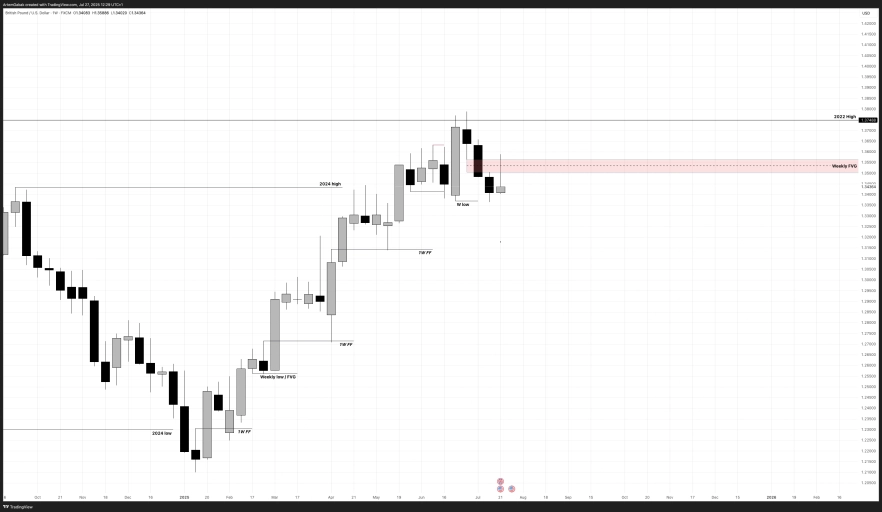

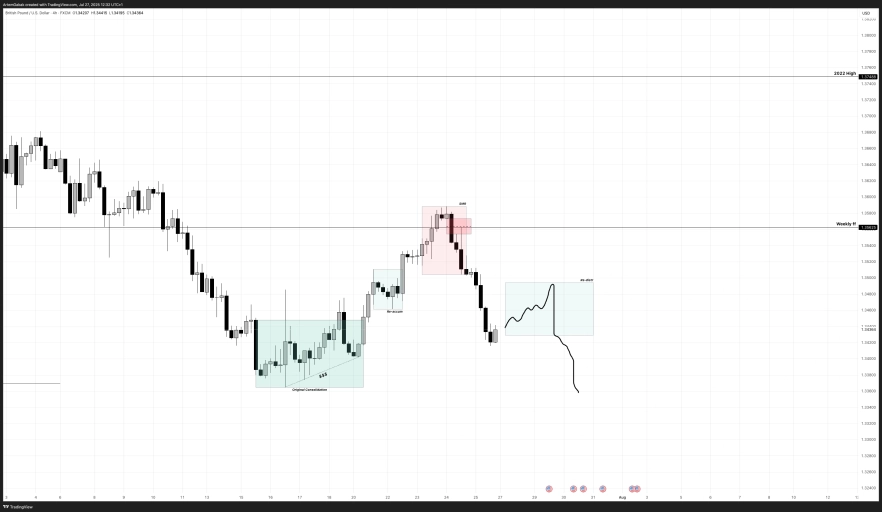

Forex | GBP/USD

Ціна від максимуму 22 року отримує реакцію і відносно очікувано приходить до Weekly Fractal Low (PML), від якого також отримує закономірну реакцію до Weekly Bearish FVG.

На графіку ви можете бачити реакцію на Weekly ff, тим самим ціна натякає на потенціал розширення до Weekly Fractal Low нижче.

Commodities | DXY

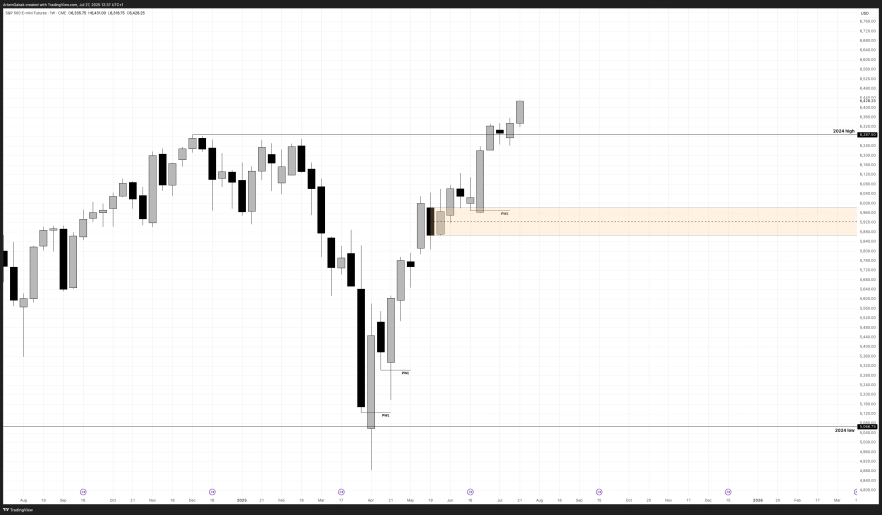

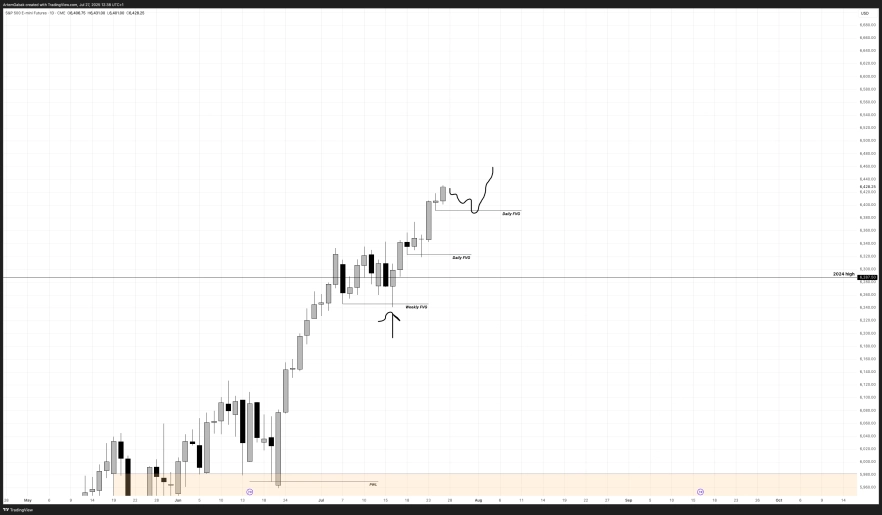

Stock Market | S&P 500

Але - варто зазначити, що велика кількість новин і подій наступного тижня можуть вносити свої корективи. Треба бути напоготові.

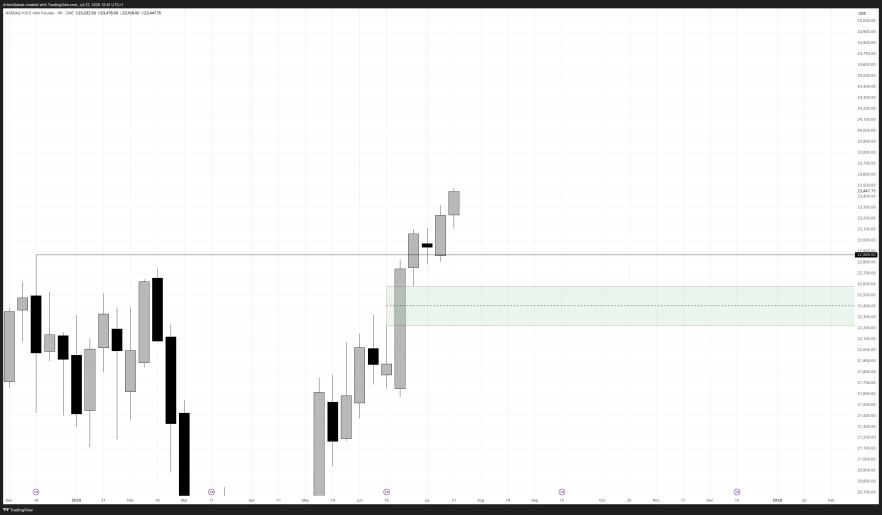

Nasdaq 100 Index

Поки не доведено протилежне дотримуюся висхідного ОФ.

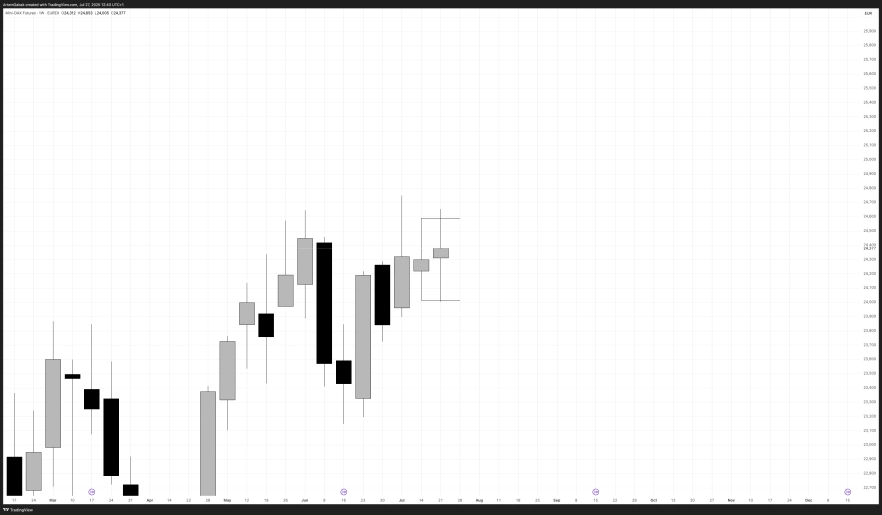

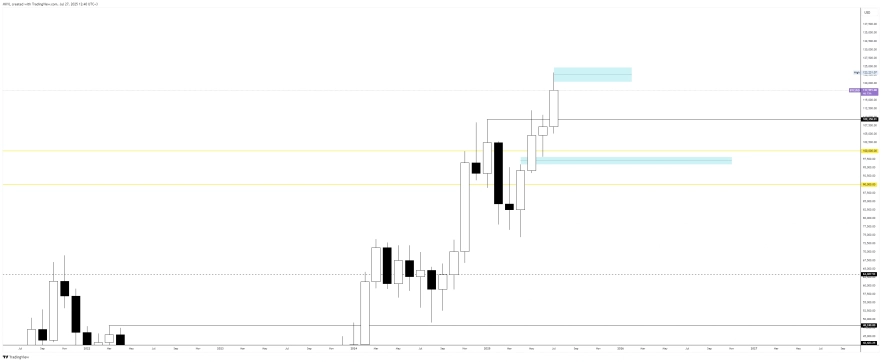

Commodities | DXY

Доаольно запильні 2 тижні на даксі. Але спустившись на тф нижче все стає досить інформативним.

На денному тф бачимо, що ціна досі перебуває в контексті висхідної денної структури. Ба більше, ціна від тижневого ОБ, сформувала денний шифт. Після корекції отримала також реакцію від ПДЛ + РБ.

Поки що бачу натяки розширення до АТХ.

На 4год бачимо, що Daily RB → 4h shift (IFVG).

Враховуючи, що раніше Weekly OB → Daily RB.

У нас сформувався якісний синхрон за яким хочеться реалізовувати лонгові позиції.

Crypto | BTC/USDT

Crypto | ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.