Недельный план - 28.04 - 02.05.2025

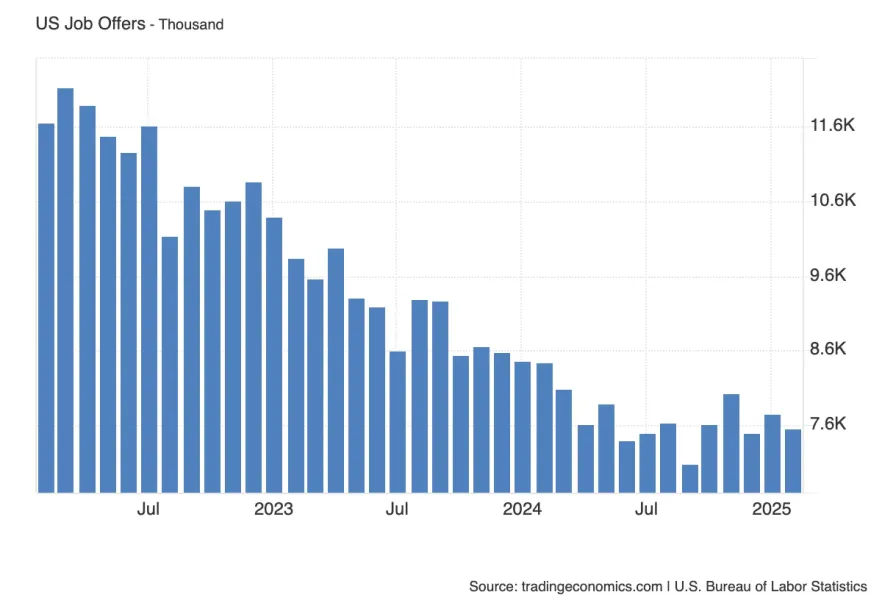

JOLTS — один из основных индикаторов состояния американского рынка труда, отображающий количество открытых вакансий. Он считается опережающим показателем для оценки динамики занятости. Снижение вакансий указывает на ослабление спроса на рабочую силу, что в условиях высокой инфляции трактуется как мягкий негативный сигнал. Однако, в последнее время JOLTS оказывает ограниченное влияние на рынки, поскольку основное внимание уделяется NFP и безработице.

В прошлом месяце падение значения выглядит закономерным на фоне имеющегося тренда. Резких рыночных реакций без сюрпризов в данных ожидать не стоит.

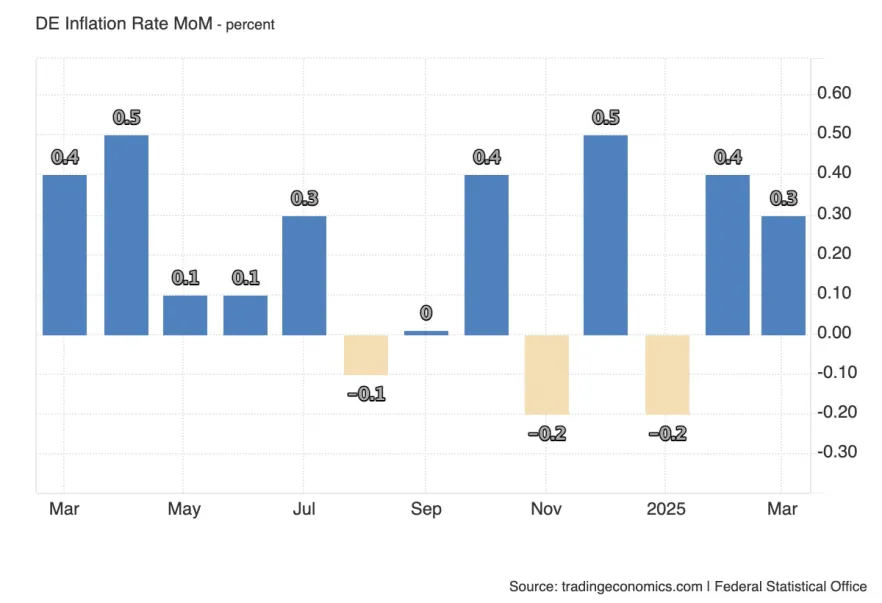

Предварительные данные по инфляции в Германии будут выходить в течение всего дня в среду, начиная с публикаций по отдельным федеральным землям (Бундеслендам) с утра. Основной общий показатель публикуется в 15:00 по Киеву, однако волатильность на рынке может начать проявляться ещё до официального релиза — особенно если региональные данные окажутся неожиданными.

Сам факт ускорения инфляции выглядит несколько неожиданным на фоне общего замедления ценового давления в еврозоне. Это делает релиз особенно важным: любые сюрпризы вверх могут усилить ожидания по более жёсткой позиции ЕЦБ и поддержать евро. Хотя стоит отметить что значение в 0.4% в месячной динамике случается в Германии. Вопрос, повлияет ли это на годовую динамику - ускорение которой привлечет укрепление евро.

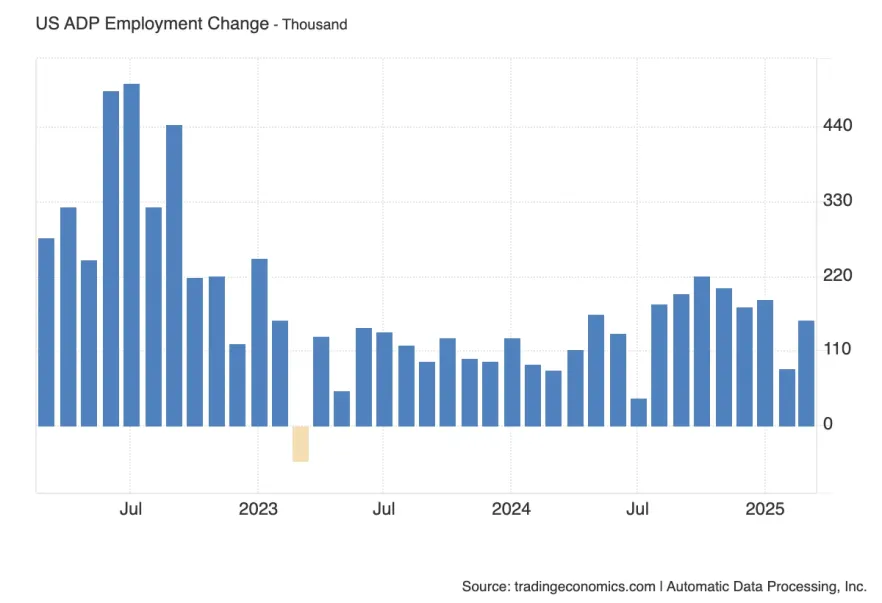

Отчёт ADP традиционно имеет ограниченное влияние на рынок: корреляция с официальными данными NFP остаётся слабой, а волатильность после публикации обычно минимальная.

Тем не менее, релиз может быть использован как предварительная оценка динамики сектора частной занятости в пятничном отчёте по Non-Farm Payrolls, поэтому его не стоит полностью игнорировать.

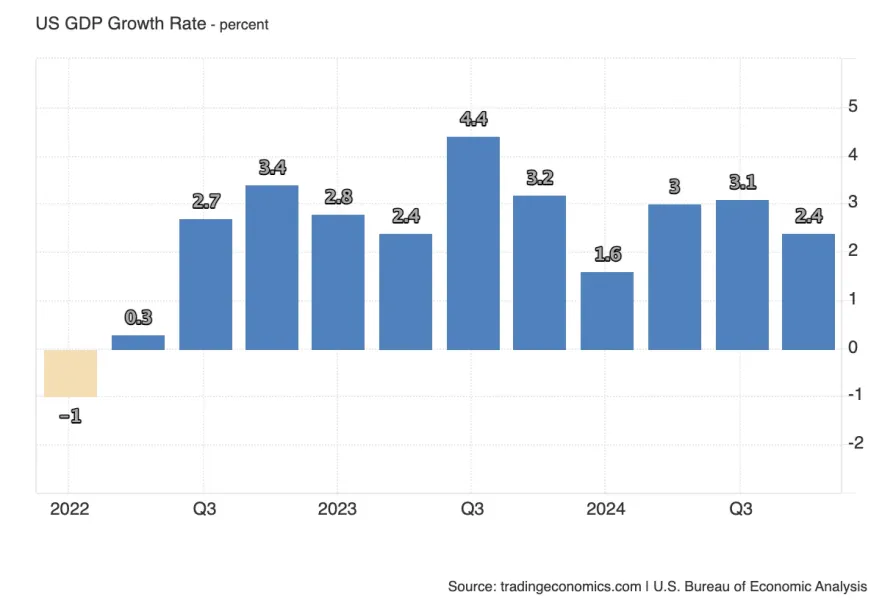

Advance GDP — это первая оценка роста экономики США за 1 квартал 2025 года. Важно помнить, что предыдущее значение отражало динамику 4 квартала 2024 года, поэтому прямые сравнения некорректны.

С учётом того, что прогноз модели Atlanta Fed GDPNow указывал на падение около -3% в первом квартале, даже слабоположительный результат будет воспринят как стабилизирующий. Однако слабый показатель подчеркнёт риск замедления экономики.

Влияние на доллар остаётся неоднозначным — многое будет зависеть от того, как рынок интерпретирует данные.

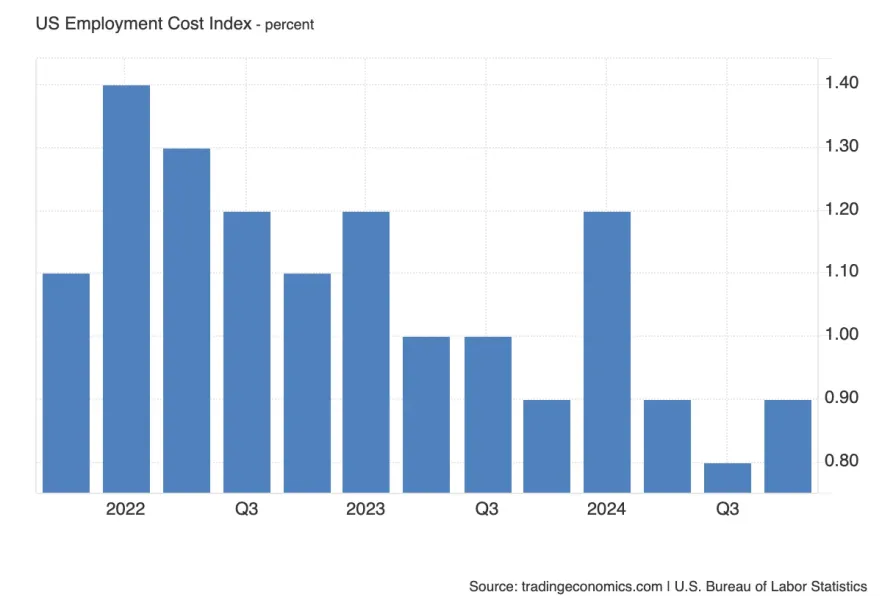

Employment Cost Index (ECI) — это квартальный показатель роста расходов на оплату труда в США. Он учитывает заработные платы и компенсационные выплаты. Показатель важен для понимания давления на инфляцию со стороны рынка труда.

Поскольку консенсус ожидает стабильность на уровне 0.9%, сильных движений на рынке в момент релиза ждать не стоит. Однако в случае отклонений, особенно в сторону роста, возможна реакция на облигационном рынке и долларе через канал инфляционных ожиданий.

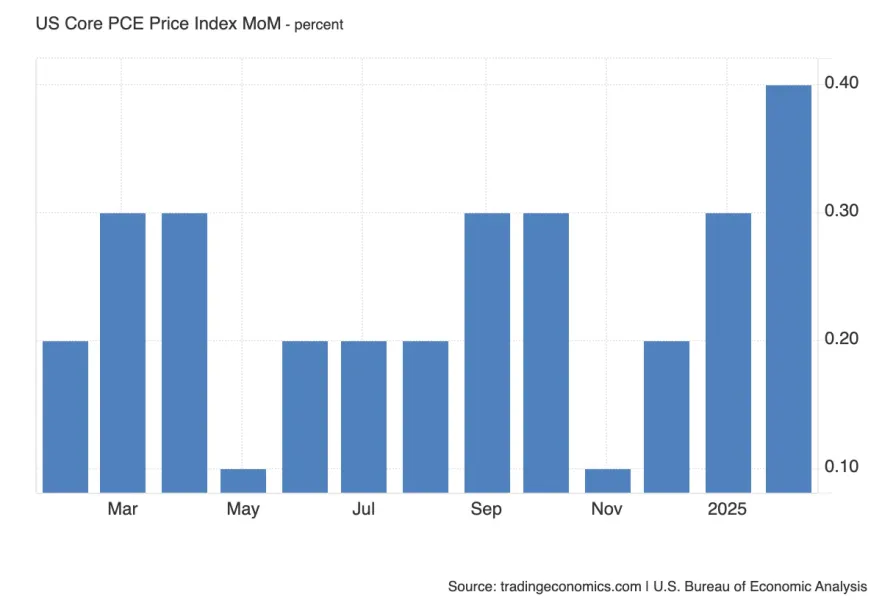

Core PCE — это ключевой инфляционный индикатор, на который ориентируется ФРС при формировании своей политики. Он исключает наиболее волатильные компоненты и даёт более точную картину базового инфляционного давления.

Ожидания на уровне всего 0.1% выглядят очень сдержанными и отражают надежду на дальнейшее замедление инфляции. Любое отклонение вверх (например, 0.2% и выше) будет трактоваться рынком как риск затяжного инфляционного давления и поддержит доллар.

Если показатель совпадёт с ожиданиями или выйдет ещё ниже — это усилит ожидания смягчения политики ФРС.

В случае выхода метрики 0.1 или 0.2 засчет высокой расчетной базы мы увидим падение годовой динамики что также будет намекать на прогресс ФРС в борьбе с инфляцией.

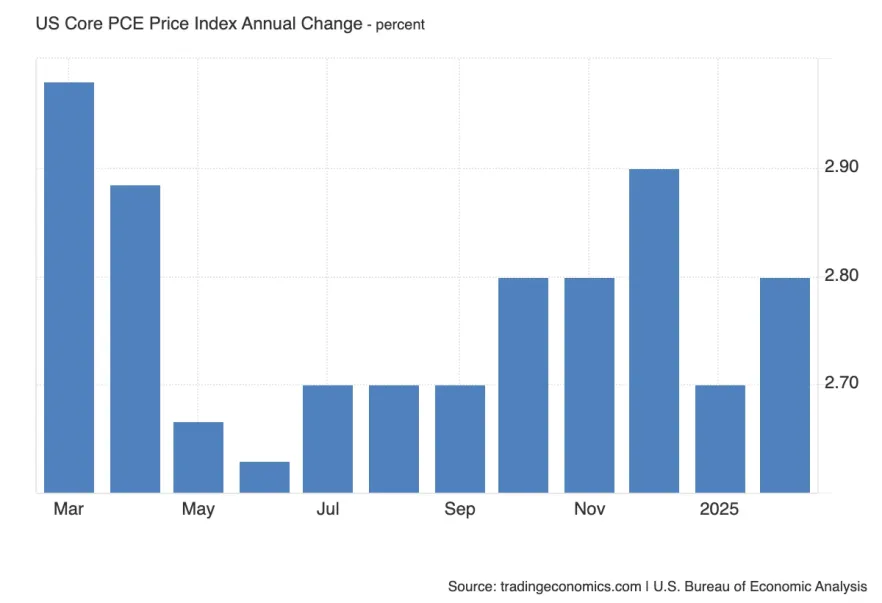

Годовая метрика Core PCE отслеживает долгосрочное инфляционное давление и имеет особое значение для ФРС, поскольку именно она встроена в их цели (2% среднесрочная цель).

Хотя официального консенсус-прогноза нет, учитывая высокую базу расчёта прошлого года и ожидаемое замедление месячной динамики, логично предполагать плавное снижение показателя.

Отскок инфляции вниз, ближе к ожиданиям ФРС (ориентир — 2.5–2.7%), будет воспринят как позитивный сигнал для рынка, укрепляя аргументы в пользу будущего снижения ставок.

В четверг в Европе отмечается День труда, и большинство рынков будет закрыто. Это приведёт к сниженной ликвидности в первую половину дня.

Торги до открытия Нью-Йорка будут вялыми и тонкими, что увеличивает риск непредсказуемых движений на малых объёмах.

Лучше воздержаться от активной торговли до начала полноценной американской сессии, когда ликвидность нормализуется.

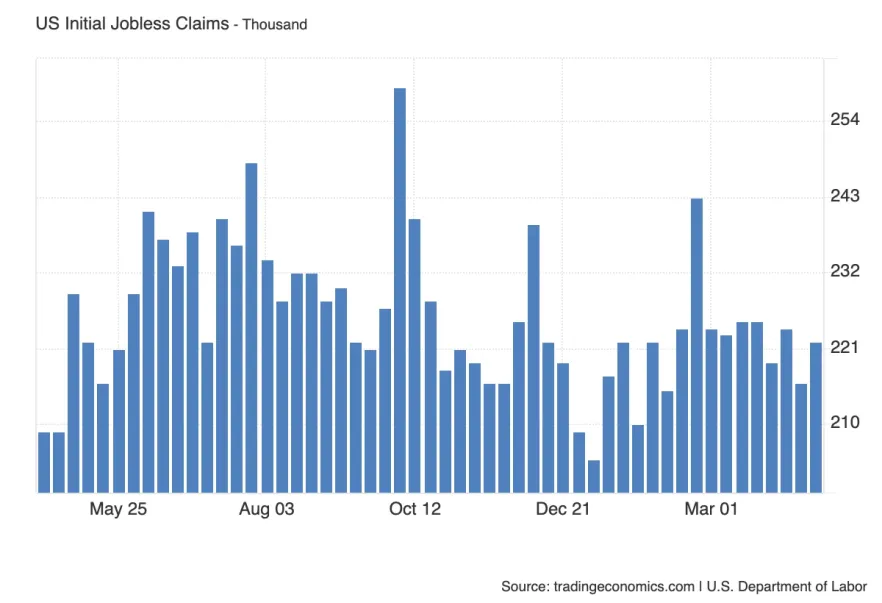

Еженедельные заявки на пособие по безработице остаются на стабильном уровне уже несколько месяцев, без существенных девиаций. Это сигнализирует о том, что рынок труда США пока не демонстрирует признаков ослабления.

Хотя волатильность после релиза обычно минимальная, в контексте выхода NFP в пятницу любые отклонения вверх, особенно выше 220K, могут усилить спекуляции о замедлении занятости.

При стабильных данных влияние на доллар и активы будет ограниченным.

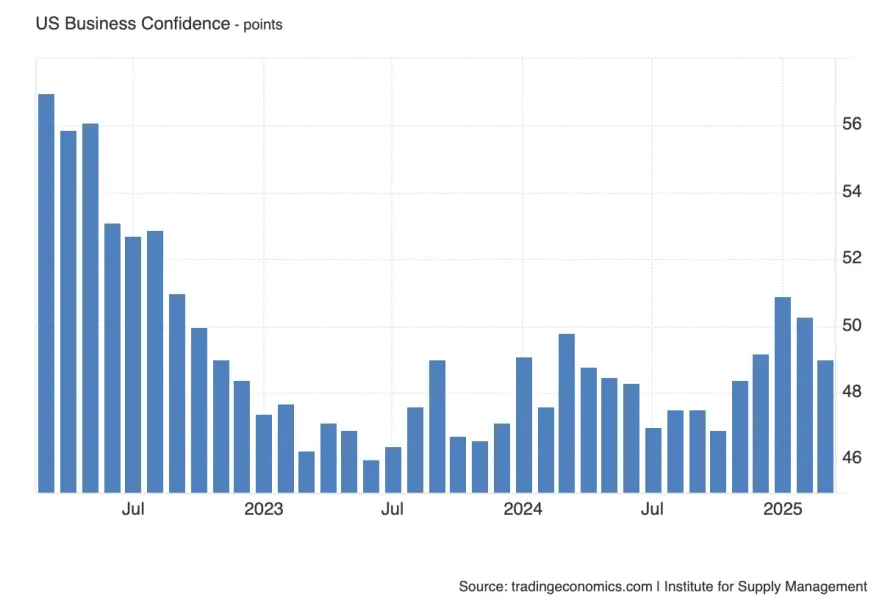

Индекс деловой активности в промышленности от ISM — один из ключевых барометров состояния экономики США. Ожидается снижение, что выглядит логично на фоне уже опубликованных слабых данных по S&P Global PMI.

Особое внимание рынки будут уделять составляющим Employment и Prices:

- Сегмент Employment поможет скорректировать ожидания перед пятничным релизом NFP.

- Сегмент Prices даст намёки на будущую динамику инфляции и CPI.

Даже при умеренном изменении общего индекса внутренняя структура отчёта будет играть ключевую роль для рынка.

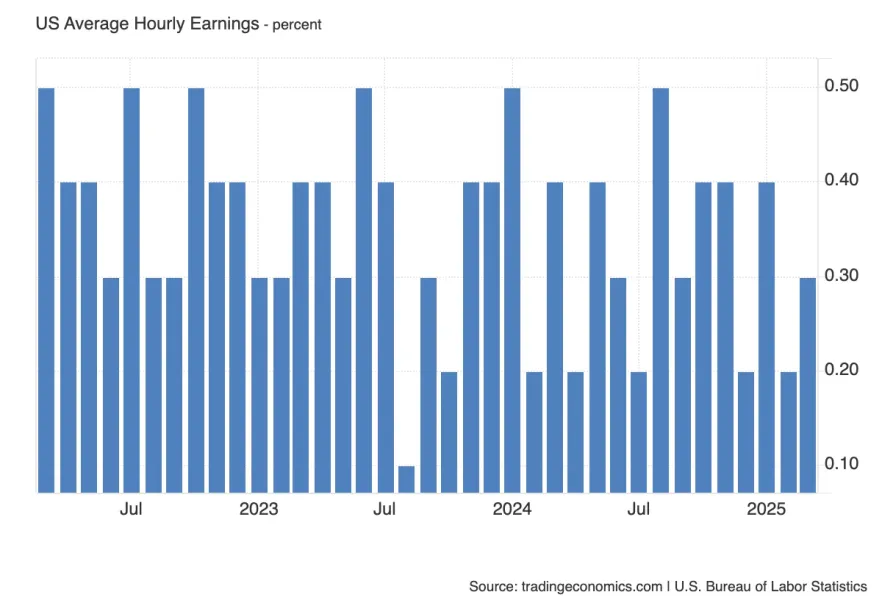

Средняя почасовая заработная плата — ключевой компонент отчёта по рынку труда, который показывает динамику роста доходов населения. Показатель особенно важен для оценки рисков инфляции со стороны заработных плат, которые в свою очередь влияют на политику ФРС.

На текущий момент ожидания стабильны.

Любое ускорение роста зарплат усилит инфляционные страхи и может поддержать доллар, в то время как замедление будет трактоваться как дополнительный аргумент в пользу смягчения политики.

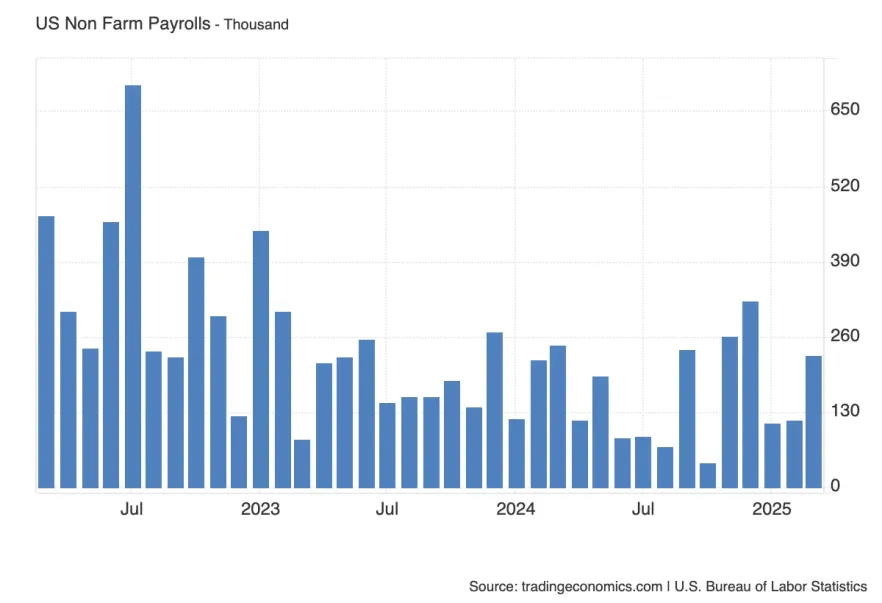

Классический «гвоздь программы» первой пятницы месяца. NFP остаётся важнейшим индикатором состояния американского рынка труда, влияя на ожидания по ставкам и общее восприятие экономики.

Однако стоит учитывать текущий контекст:

Экономические данные по-прежнему важны, но в последнее время реакция рынка на макростатистику может быть приглушённой из-за постоянных информационных выбросов со стороны Трампа на тему торговых войн и фискальной политики.

Если релиз окажется в рамках ожиданий, рынки могут быстро переключить внимание обратно на геополитические темы.

Но если отклонение будет серьёзным — особенно по сегменту Private Employment или безработице — это способно резко изменить настроение.

Также интересно посмотреть когда же будут учтены увольнения в Гос. Секторе которые скрывали прошлые 2 релиза.

Эта пятница может стать той, где данные вновь начнут доминировать над риторикой.

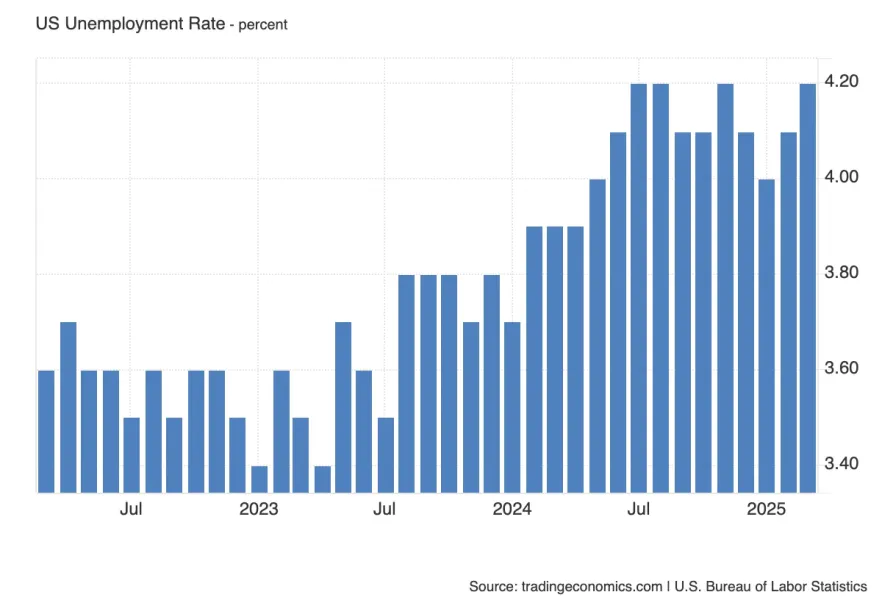

Уровень безработицы в США в марте вырос до 4.2%, однако важно учитывать детали: рост был минимальным, на уровне нескольких сотых процента, и затем округлён до целого значения.

Это создаёт условия, при которых в апреле скорее вероятен флет или даже пересмотр вниз, чем дальнейшее ухудшение.

Рынок труда остаётся относительно стабильным, и в контексте общего отчёта NFP динамика безработицы будет важной, но, вероятно, без резких сюрпризов.

DXY

EUR/USD

GBP/USD

DXY

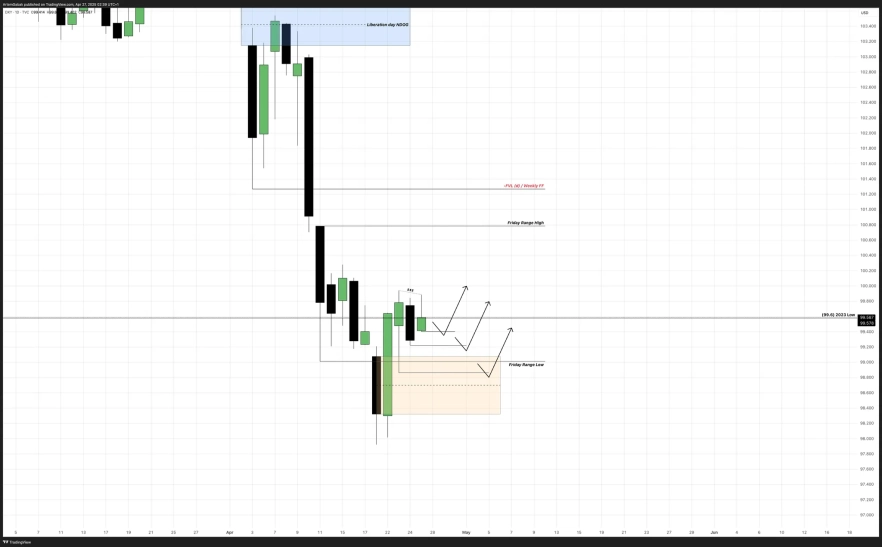

Прошлый план отработал: тренд замедлился, и цена начала движение к недельному имбалансу ниже. Однако стоит помнить, что золото может быстро откупаться при соответствующих триггерах.

На дневке сформирован диапазон. Снятие PDH в пятницу намекает на ограничение потенциала роста выше этой зоны.

На 4ч от снятия PDH сформировался хороший импульс и цена уже на подходе к тесту FVG (sibi). Поэтому логично выделить 2 сценария - от ближайшей 4ч POI или через снятие границ ренжа среды прошедшей недели.

S&P 500

Ниже сформирован недельный OB для поддержки продолжения движения.

Nasdaq 100 Index

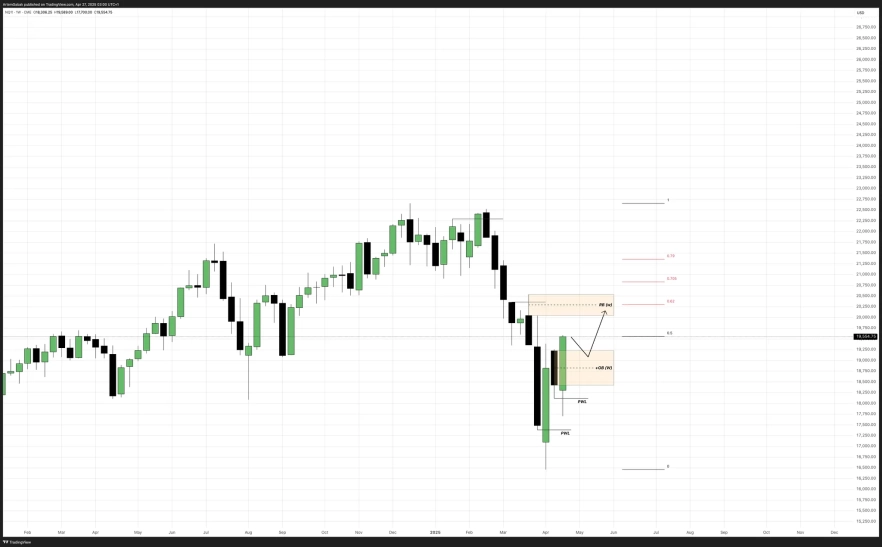

BTC/USDT

цена сняла прошлой лой месяца

поглощает 2 месяца коррекции рынка и при закрытие месяца это будет бычий рост после такой коррекции.

Сейчас я ожидаю закрыть месяц и откатиться в 0.5 диапазон прошлой свечи.

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.