Тижневий план - 28.04 - 02.05.2025

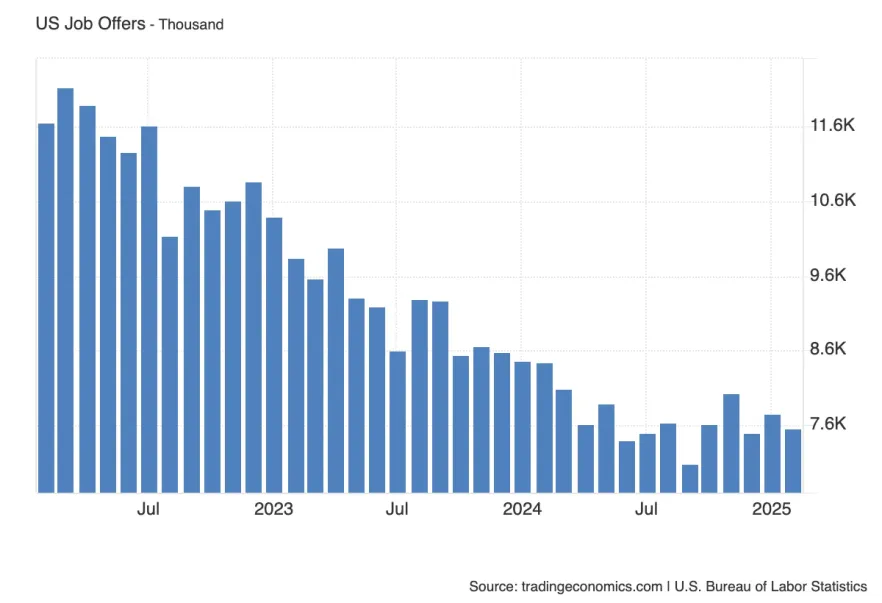

JOLTS - один з основних індикаторів стану американського ринку праці, що відображає кількість відкритих вакансій. Він вважається випереджаючим показником для оцінки динаміки зайнятості. Зниження кількості вакансій вказує на ослаблення попиту на робочу силу, що в умовах високої інфляції трактується як м'який негативний сигнал. Однак, останнім часом JOLTS має обмежений вплив на ринки, оскільки основна увага приділяється NFP та безробіттю.

Минулого місяця падіння значення виглядає закономірним на фоні наявного тренду. Різких ринкових реакцій без сюрпризів у даних очікувати не варто.

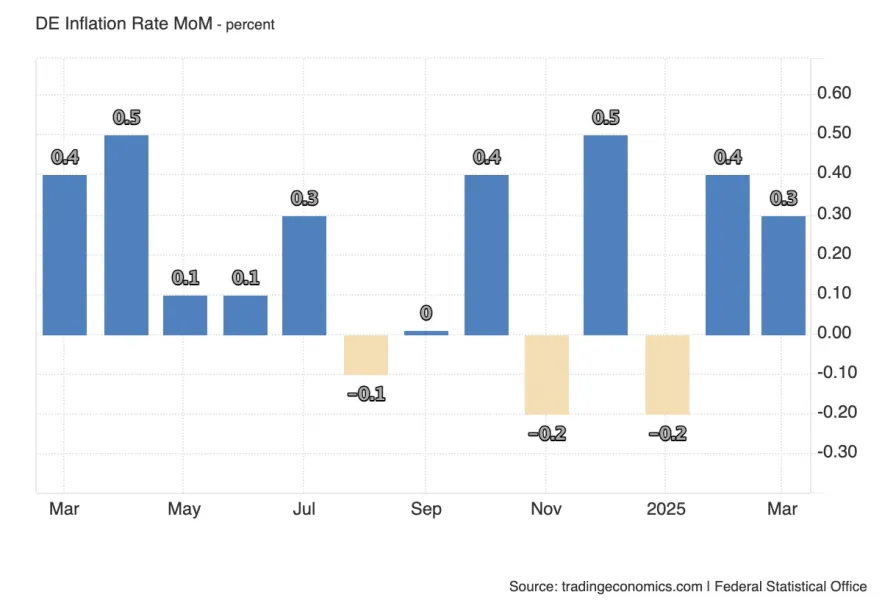

Попередні дані по інфляції в Німеччині будуть виходити протягом усього дня в середу, починаючи з публікацій по окремим федеральним землям (Бундеслендам) зранку. Основний загальний показник публікується о 15:00 за Києвом, однак волатильність на ринку може почати проявлятися ще до офіційного релізу - особливо якщо регіональні дані виявляться несподіваними.

Сам факт прискорення інфляції виглядає дещо несподіваним на фоні загального уповільнення цінового тиску в єврозоні. Це робить реліз особливо важливим: будь-які сюрпризи вгору можуть посилити очікування щодо більш жорсткої позиції ЄЦБ і підтримати євро. Хоча варто зазначити, що значення в 0.4% в місячній динаміці трапляється в Німеччині. Питання, чи вплине це на річну динаміку - прискорення якої приверне зміцнення євро.

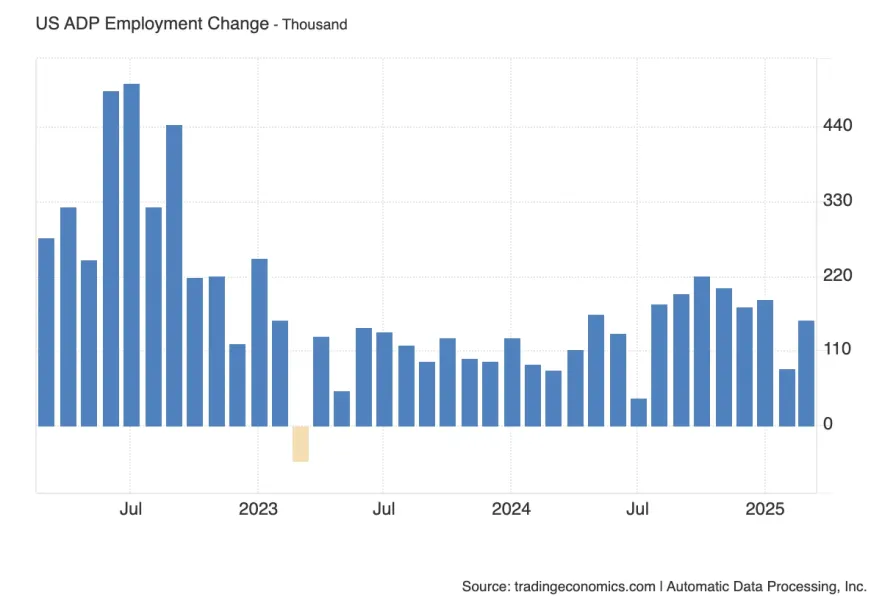

Звіт ADP традиційно має обмежений вплив на ринок: кореляція з офіційними даними NFP залишається слабкою, а волатильність після публікації зазвичай мінімальна.

Тим не менш, реліз може бути використаний як попередня оцінка динаміки сектора приватної зайнятості в п'ятничному звіті по Non-Farm Payrolls, тому його не варто повністю ігнорувати.

Advance GDP - це перша оцінка зростання економіки США за 1 квартал 2025 року. Важливо пам'ятати, що попереднє значення відображало динаміку 4 кварталу 2024 року, тому прямі порівняння некоректні.

З урахуванням того, що прогноз моделі Atlanta Fed GDPNow вказував на падіння близько -3% у першому кварталі, навіть слабопозитивний результат буде сприйнятий як стабілізуючий. Однак слабкий показник підкреслить ризик уповільнення економіки.

Вплив на долар залишається неоднозначним - багато чого залежатиме від того, як ринок інтерпретує дані.

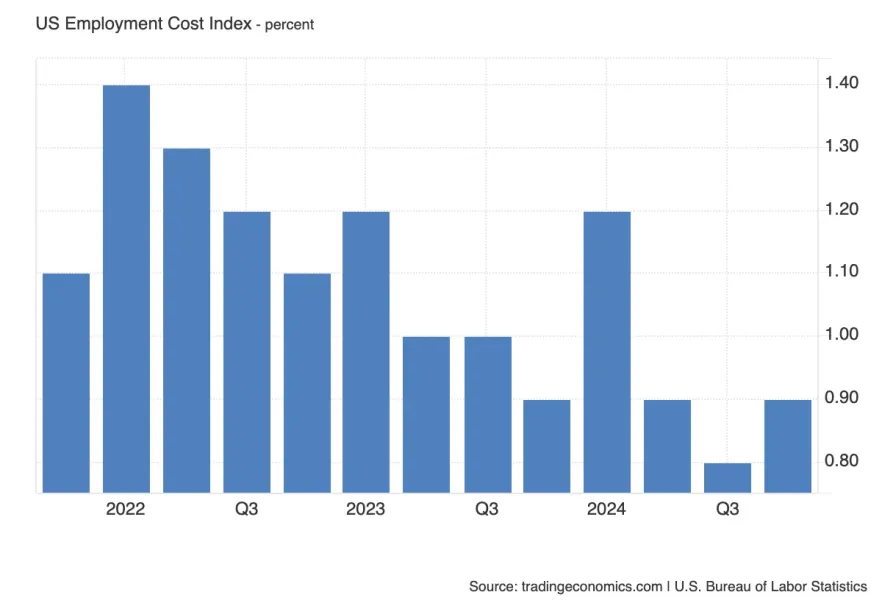

Employment Cost Index (ECI) - це квартальний показник зростання витрат на оплату праці в США. Він враховує заробітні плати та компенсаційні виплати. Показник важливий для розуміння тиску на інфляцію з боку ринку праці.

Оскільки консенсус очікує стабільність на рівні 0.9%, сильних рухів на ринку в момент релізу чекати не варто. Однак у випадку відхилень, особливо у бік зростання, можлива реакція на облігаційному ринку та доларі через канал інфляційних очікувань.

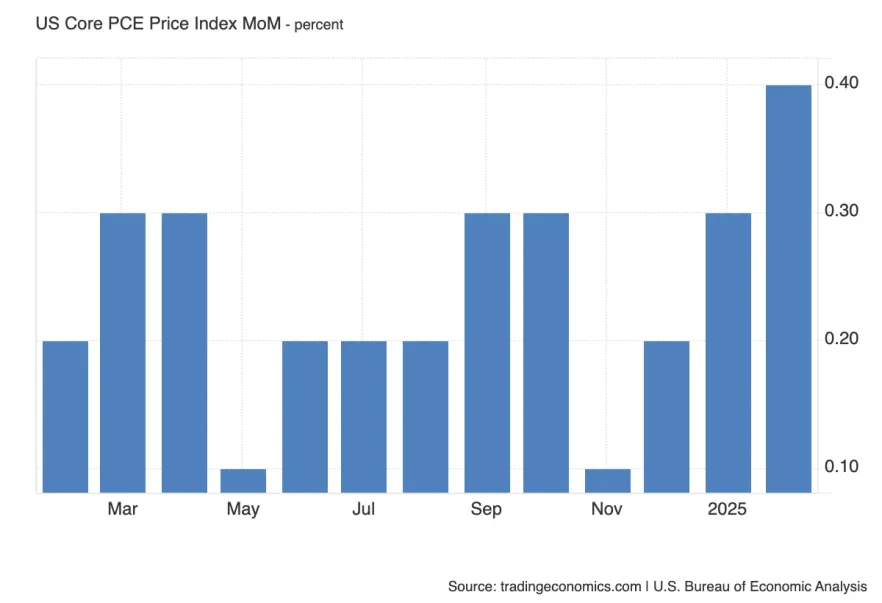

Core PCE - це ключовий інфляційний індикатор, на який орієнтується ФРС при формуванні своєї політики. Він виключає найбільш волатильні компоненти і дає більш точну картину базового інфляційного тиску.

Очікування на рівні всього 0.1% виглядають дуже стриманими і відображають надію на подальше уповільнення інфляції. Будь-яке відхилення вгору (наприклад, 0.2% і вище) буде трактуватися ринком як ризик затяжного інфляційного тиску і підтримає долар.

Якщо показник співпаде з очікуваннями або вийде ще нижче - це посилить очікування пом'якшення політики ФРС.

У разі виходу метрики 0.1 або 0.2 за рахунок високої розрахункової бази ми побачимо падіння річної динаміки, що також буде натякати на прогрес ФРС в боротьбі з інфляцією.

Річна метрика Core PCE відстежує довгостроковий інфляційний тиск і має особливе значення для ФРС, оскільки саме вона вбудована в їхні цілі (2% середньострокова мета).

Хоча офіційного консенсус-прогнозу немає, враховуючи високу базу розрахунку минулого року та очікуване уповільнення місячної динаміки, логічно припускати плавне зниження показника.

Відскок інфляції вниз, ближче до очікувань ФРС (орієнтир - 2.5-2.7%), буде сприйнятий як позитивний сигнал для ринку, зміцнюючи аргументи на користь майбутнього зниження ставок.

У четвер в Європі відзначається День праці, і більшість ринків буде закрито. Це призведе до зниженої ліквідності в першій половині дня.

Торги до відкриття Нью-Йорка будуть млявими і тонкими, що збільшує ризик непередбачуваних рухів на малих обсягах.

Краще утриматися від активної торгівлі до початку повноцінної американської сесії, коли ліквідність нормалізується.

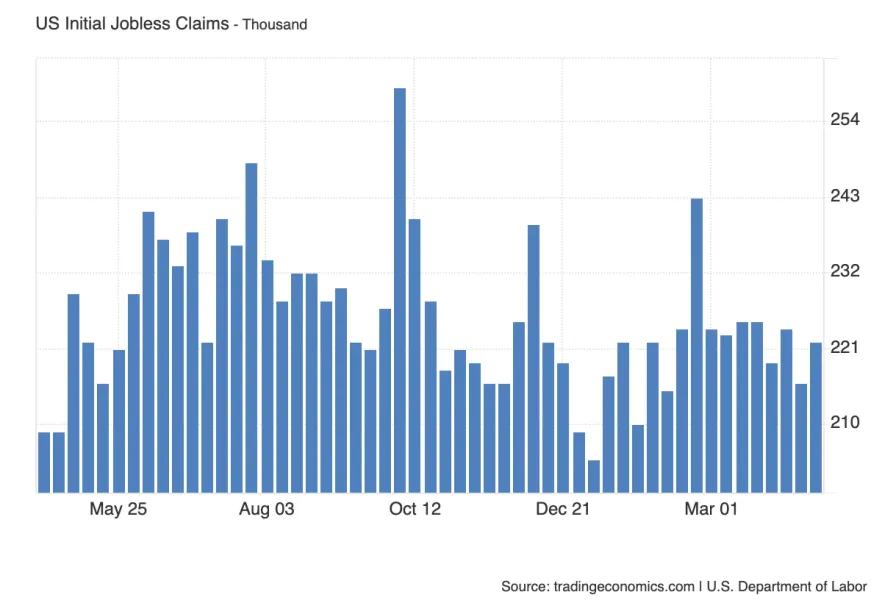

Щотижневі заявки на допомогу з безробіття залишаються на стабільному рівні вже кілька місяців, без суттєвих девіацій. Це сигналізує про те, що ринок праці США поки що не демонструє ознак ослаблення.

Хоча волатильність після релізу зазвичай мінімальна, в контексті виходу NFP в п'ятницю будь-які відхилення вгору, особливо вище 220K, можуть посилити спекуляції про уповільнення зайнятості.

За стабільних даних вплив на долар і активи буде обмеженим.

Індекс ділової активності в промисловості від ISM - один з ключових барометрів стану економіки США. Очікується зниження, що виглядає логічно на фоні вже опублікованих слабких даних по S&P Global PMI.

Особливу увагу ринки приділятимуть складовим Employment і Prices:

- Сегмент Employment допоможе скорегувати очікування перед п'ятничним релізом NFP.

- Сегмент Prices дасть натяки на майбутню динаміку інфляції та CPI.

Навіть при помірній зміні загального індексу внутрішня структура звіту буде відігравати ключову роль для ринку.

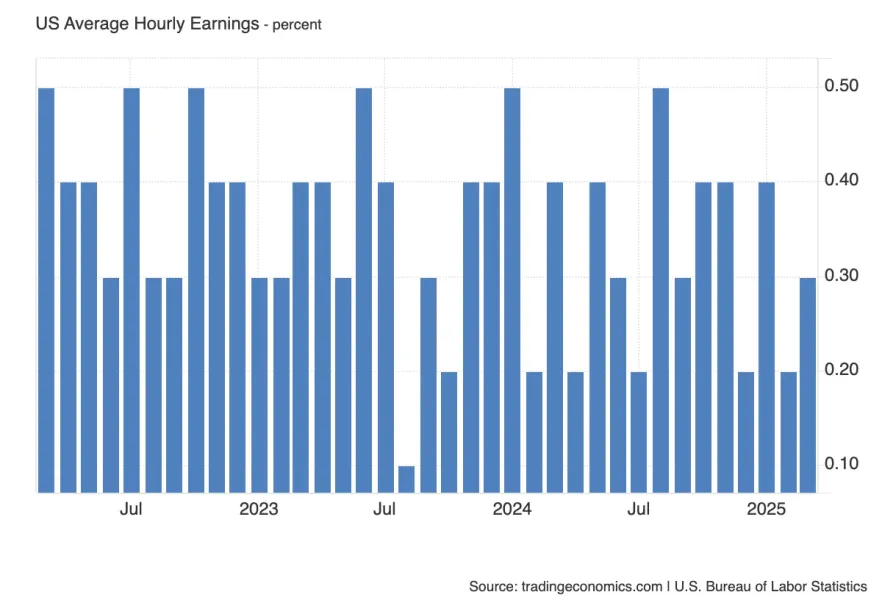

Середня погодинна заробітна плата - ключовий компонент звіту по ринку праці, який показує динаміку зростання доходів населення. Показник особливо важливий для оцінки ризиків інфляції з боку заробітних плат, які в свою чергу впливають на політику ФРС.

На поточний момент очікування стабільні.

Будь-яке прискорення зростання зарплат посилить інфляційні страхи і може підтримати долар, в той час як уповільнення буде трактуватися як додатковий аргумент на користь пом'якшення політики.

Класичний "цвях програми" першої п'ятниці місяця. NFP залишається найважливішим індикатором стану американського ринку праці, впливаючи на очікування щодо ставок і загальне сприйняття економіки.

Однак варто враховувати поточний контекст:

Економічні дані, як і раніше, важливі, але останнім часом реакція ринку на макростатистику може бути приглушеною через постійні інформаційні викиди з боку Трампа на тему торгових воєн і фіскальної політики.

Якщо реліз виявиться в рамках очікувань, ринки можуть швидко переключити увагу назад на геополітичні теми.

Але якщо відхилення буде серйозним - особливо по сегменту Private Employment або безробіттю - це здатне різко змінити настрій.

Також цікаво подивитися коли ж будуть враховані звільнення в Держ. Секторі, які приховували минулі 2 релізи.

Ця п'ятниця може стати тією, де дані знову почнуть домінувати над риторикою.

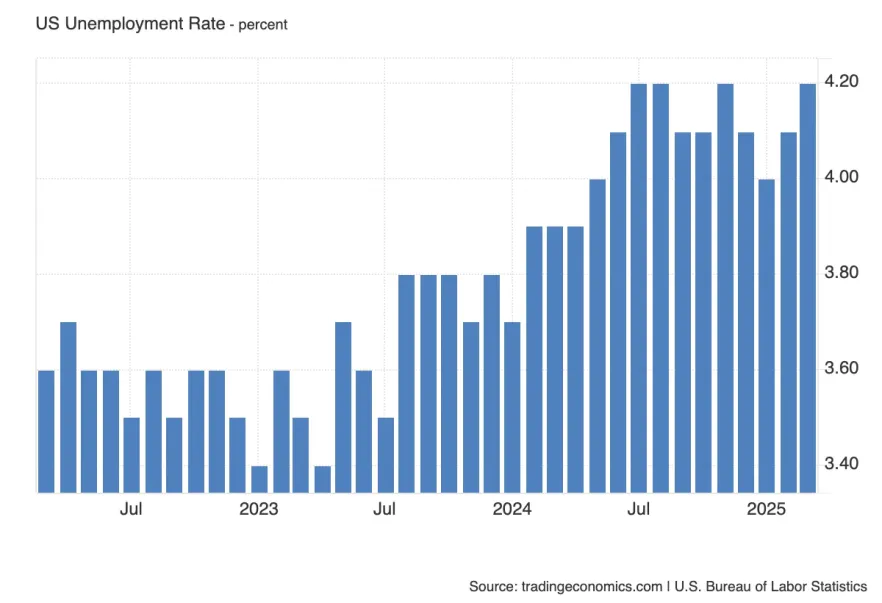

Рівень безробіття в США в березні зріс до 4.2%, однак важливо враховувати деталі: зростання було мінімальним, на рівні кількох сотих відсотка, і потім округлене до цілого значення.

Це створює умови, за яких у квітні швидше ймовірний флет або навіть перегляд вниз, ніж подальше погіршення.

Ринок праці залишається відносно стабільним, і в контексті загального звіту NFP динаміка безробіття буде важливою, але, ймовірно, без різких сюрпризів.

DXY

EUR/USD

GBP/USD

DXY

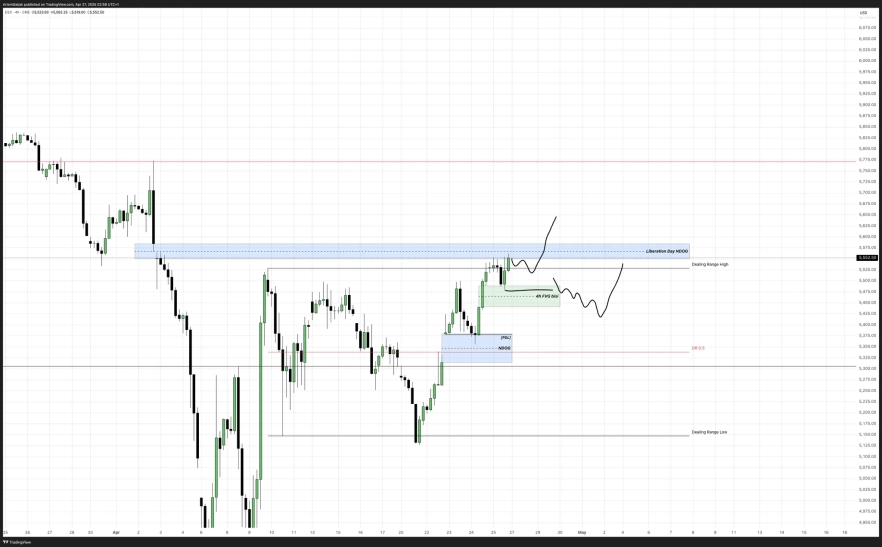

Минулий план відпрацював: тренд сповільнився, і ціна почала рух до тижневого дисбалансу нижче. Однак варто пам'ятати, що золото може швидко відкуповуватися при відповідних тригерах.

На денці сформований діапазон. Зняття PDH в п'ятницю натякає на обмеження потенціалу зростання вище цієї зони.

На 4 год від зняття PDH сформувався хороший імпульс і ціна вже на підході до тесту FVG (sibi). Тому логічно виділити 2 сценарії - від найближчої 4год POI або через зняття кордонів ренжу середи минулого тижня.

S&P 500

Нижче сформований тижневий OB для підтримки продовження руху.

Nasdaq 100 Index

BTC/USDT

ціна зняла минулий лой місяця

поглинає 2 місяці корекції ринку і при закритті місяця це буде бичаче зростання після такої корекції.

Зараз я очікую закрити місяць і відкотитися в 0.5 діапазон минулої свічки.

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.