Недельный план - 23.06 - 27.06.2025

Неделя началась с серьёзного геополитического триггера — Дональд Трамп в своём выступлении подтвердил начало ограниченной военной операции против иранских объектов. Это заявление спровоцировало волатильность ещё до открытия основных рынков.

Ожидаемая реакция рынков:

– Гепы вверх по золоту и нефти на фоне роста геополитических рисков.

– Повышенный спрос на защитные активы: японскую иену, швейцарский франк, долгосрочные казначейские облигации.

– Фьючерсы на фондовые индексы могут открыться с понижением, особенно в сегментах, чувствительных к глобальной нестабильности (технологии, промышленность).

Что это значит:

Уже в первые часы понедельника трейдерам стоит быть готовыми к повышенной волатильности. Особенно важно отслеживать открытие азиатских рынков, LBMA (золото) и CME (нефть и фондовые фьючерсы). Геополитика будет ключевым фактором на ближайшие дни — даже экономические релизы могут временно отойти на второй план.

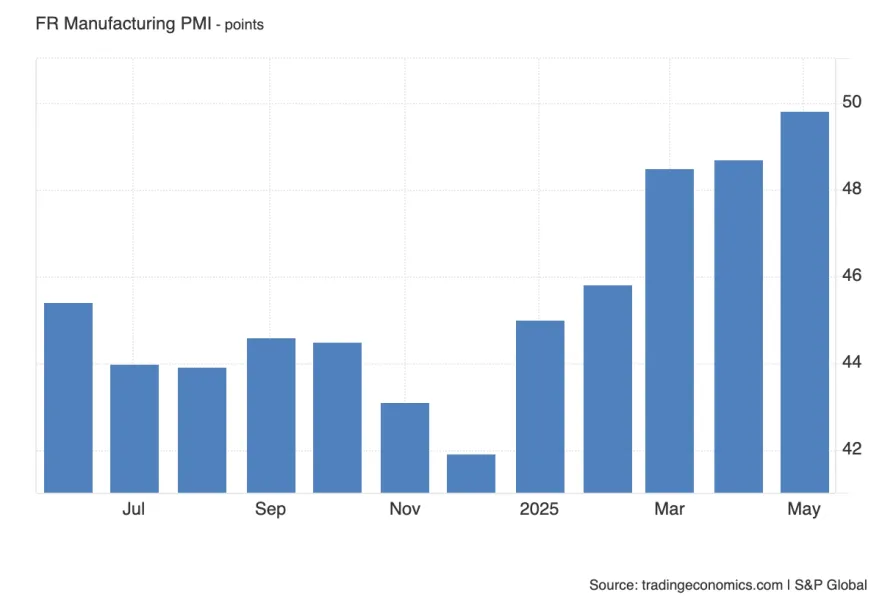

Французский производственный сектор подаёт признаки восстановления. После долгого периода слабости индекс вплотную приблизился к нейтральной отметке 50, и на этот раз от него ожидают повторения предыдущего значения — 49.8. Если публикация окажется выше ожиданий и, тем более, превысит уровень 50, это станет чётким сигналом возобновления роста в промышленности. В таком случае можно ожидать укрепления евро, прежде всего против защитных валют, а также позитивной реакции на фондовых рынках — особенно со стороны индекса CAC 40 и немецкого DAX. Также может вырасти доходность европейских облигаций — как отражение улучшения настроений. Напротив, значение ниже 49.0 укажет на откат в восстановлении и усилит опасения, что улучшение было тимчасовым. Это способно оказать давление на евро и усилить ожидания более мягкой позиции ЕЦБ.

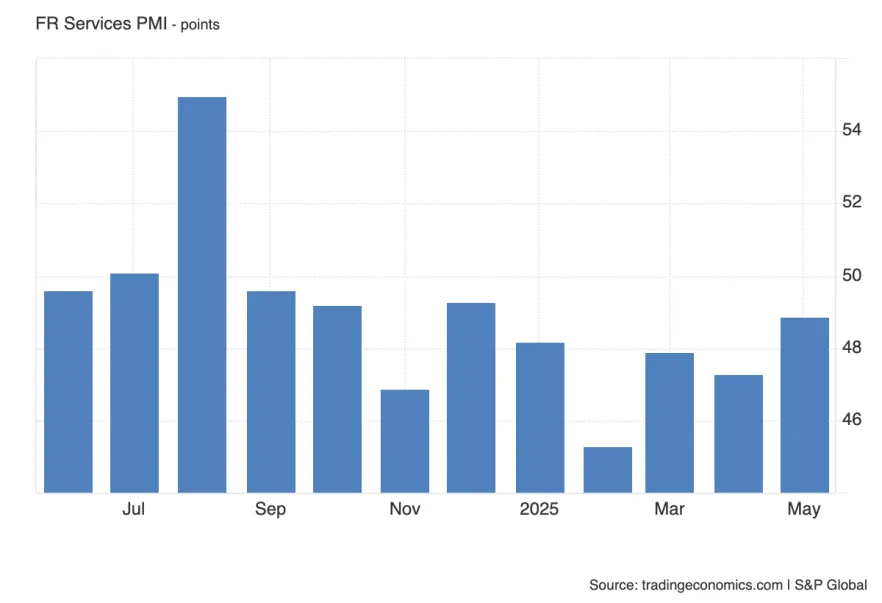

В отличие от промышленности, сектор услуг остаётся в стагнации. Предыдущий показатель составил 49.2, а консенсус предполагает дальнейшее снижение до 48.9. Учитывая, что именно услуги составляют основную частку ВВП Франции, их динаміка будет критично важной. Если показатель окажется выше ожиданий и приблизится к отметке 50, это может быть воспринято как сигнал стабилизации, что умеренно поддержит евро и фондовые индексы. Однако в случае значимого ухудшения — например, падения ниже 48.0 — рынки могут отреагировать негативно: ожидания дальнейшего снижения ставок усилятся, а давление на чувствительные секторы (потребление, финансы) возрастёт.

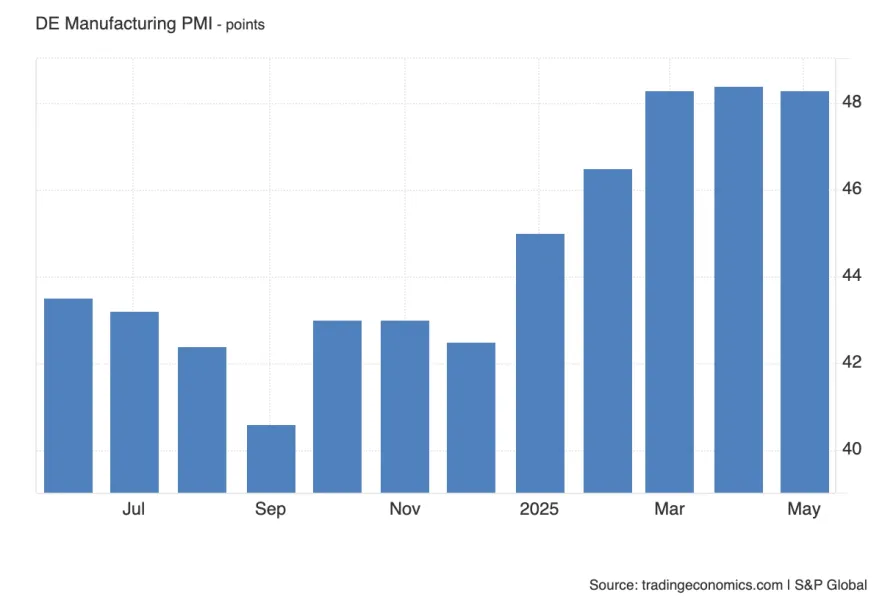

Немецкий производственный сектор остаётся в фазе восстановления, но сдержанной. Предыдущий индекс составил 48.9, а консенсус предполагает снижение до 48.3, что отражает неопределённость по спросу в экспортно-ориентированных отраслях. Несмотря на это, темпы сокращения производства стабилизировались, и участники рынка внимательно следят за признаками разворота тренда. Если значение выйдет выше ожиданий и приблизится к 50, это будет воспринято как важный сигнал — особенно учитывая значительный вес Германии в экономике еврозоны. В таком случае евро может получить дополнительную поддержку, а фондовые индексы — прежде всего DAX — усилят рост. При этом доходности немецких облигаций могут начать расти на фоне смещения рыночных ожиданий в сторону более сильной экономики. В случае негативного сюрприза, особенно при публикации ниже 48.0, рынок может интерпретировать это как риск затяжного спада в промышленности, что усилит давление на евро и приведёт к росту ожиданий дополнительных мер от ЕЦБ.

Сфера услуг в Германии пока удерживается на плаву, хотя и без выраженного прогресса. Предыдущее значение составило 47.8, а ожидания находятся на уровне 47.1, что указывает на сохраняющийся спад. Если индекс окажется выше прогноза и приблизится к нейтральной отметке 50, это может быть воспринято как признак стабилизации деловой активности, что укрепит позиции евро и может способствовать росту акций европейских компаний, ориентированных на внутренний рынок. Однако в случае дальнейшего снижения, особенно при падении ниже 47.0, усилятся разговоры о двустороннем спаде — как в промышленности, так и в услугах. Это вызовет давление на курс евро и может спровоцировать коррекцию по всему европейскому фондовому рынку.

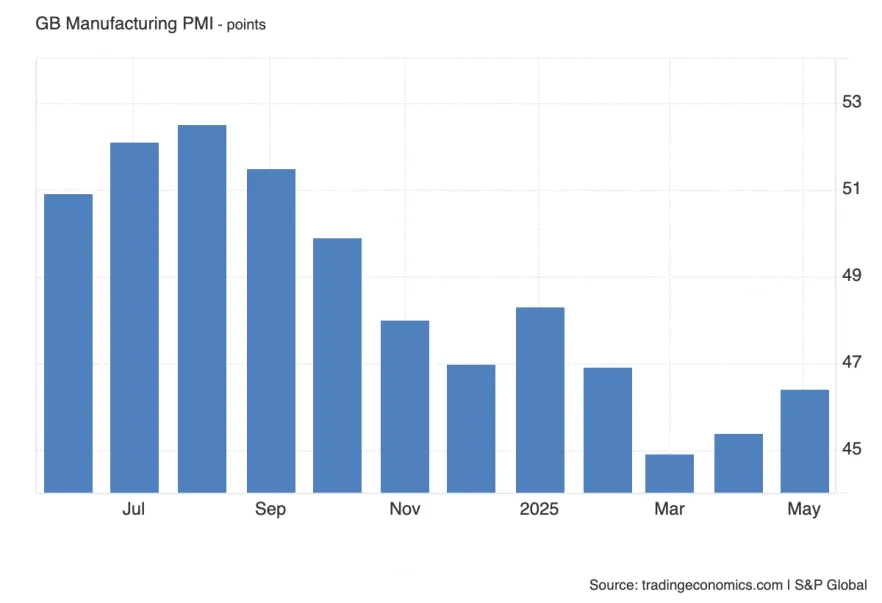

В предыдущем месяце британский производственный индекс неожиданно вырос до 46.9, что дало надежду на стабилизацию сектора. На этот раз ожидается снижение до 46.4, что отражает сомнения в устойчивости улучшения. Если фактическое значение окажется выше ожиданий, это может быть воспринято как локальный позитивный сигнал для фунта и фондового ринку. Однако рынок по-прежнему воспринимает промсектор Великобритании как уязвимый, а слабость ВВП и рынка труда не даёт оснований говорить о развороте тренда. Публикация ниже 46.0 лишь подтвердит это мнение и усилит ожидания дальнейшего смягчения монетарной политики.

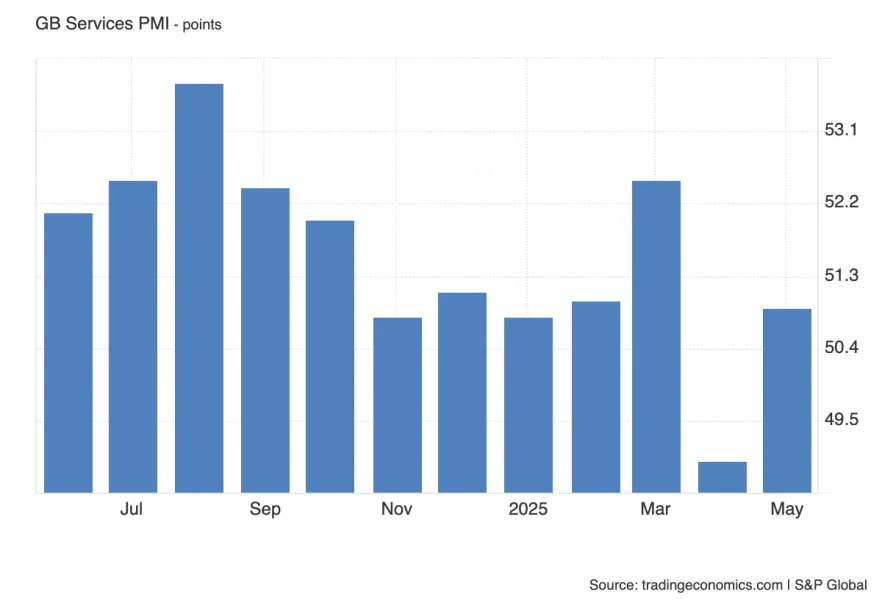

Сфера услуг в прошлом месяце показала силу — 51.2 при ожиданиях ниже 51. Сейчас консенсус немного снижен — до 50.9. Показатель выше прогноза укрепит надежду на сохранение активности в ключевом секторе экономики, что умеренно поддержит фунт. Однако в текущем макроэкономическом контексте — слабый рост, охлаждение на рынке труда и ужесточение фискальной политики — даже устойчивый PMI может быть воспринят как исключение, а не правило. Значение ниже 50 будет сигналом о расширении слабости и может усилить давление на фунт.

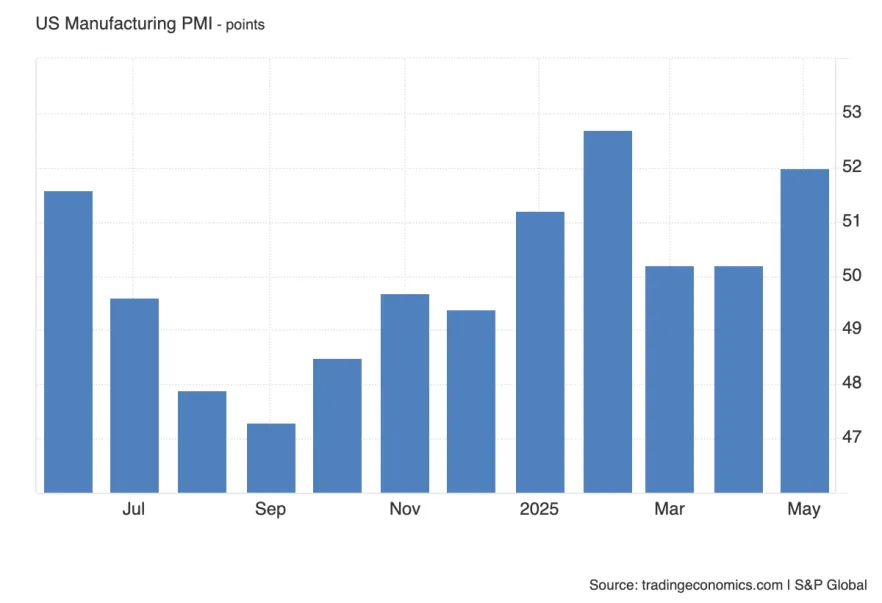

Американский производственный PMI в мае вырос до 51.1, оставаясь выше нейтральной отметки второй месяц подряд. Прогноз на июнь — 52.0, что сигнализирует о продолжении восстановления. Учитывая, что ФРС в своём последнем заявлении выразила обеспокоенность замедлением экономики, публикация этого индекса станет важным тестом для этих оценок. Значение выше ожиданий подтвердит устойчивость промышленного сектора и может вызвать рост доходностей казначейских облигаций, а также укрепление доллара. В то же время, слабый результат, особенно ниже 50, будет воспринят как ранний признак охлаждения, что поддержит более мягкие ожидания по ставке и окажет давление на доллар.

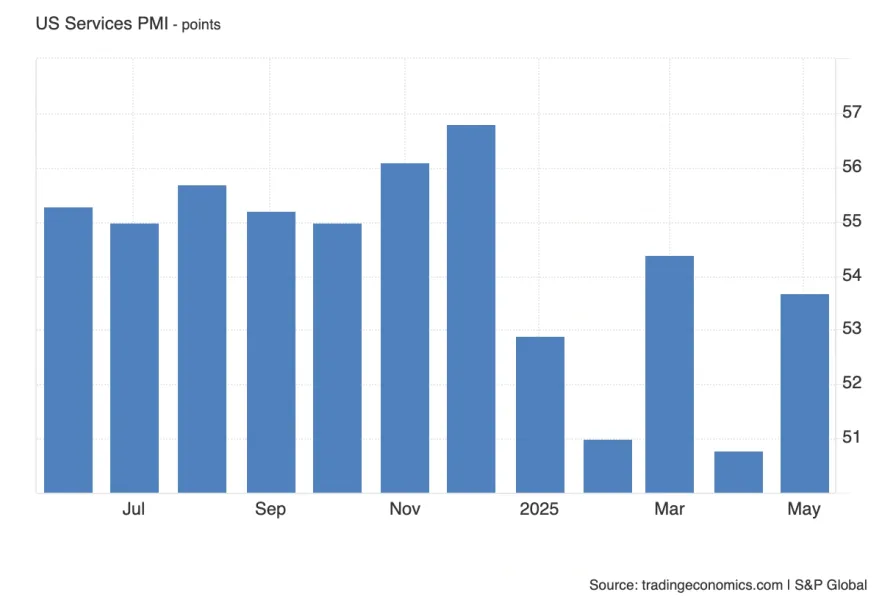

Сектор услуг в США удерживается в зоне роста — предыдущее значение составило 52.9, консенсус — 53.7. Несмотря на это, индекс пока не вернулся к типичному для устойчивого роста уровню в 56, даже несмотря на высокие показатели ценового компонента. В условиях, когда ФРС указывает на замедление деловой активности, сильный PMI по услугам может стать опровержением этих опасений, усилив спрос на доллар и акции, чувствительные к внутреннему спросу. Если же индекс разочарует, особенно в сочетании с ослаблением ценового давления, рынок может снова усилить ожидания снижения ставки уже осенью.

Первое выступление главы Банка Англии состоится во вторник в рамках слушаний в Палате лордов. Формально это не монетарное мероприятие, но Бейли может затронуть текущие экономические риски — слабый ВВП, охлаждение на рынке труда и всё ещё нестабильную инфляционную динамику. Даже без прямых сигналов о процентных ставках рынок будет внимательно следить за риторикой. Любые комментарии о "хрупком восстановлении" или "неопределённости перспектив" могут быть интерпретированы как сигнал в пользу мягкой позиции, что окажет давление на фунт. Более сбалансированная риторика — например, упоминание замедляющегося, но всё ещё устойчивого роста — может дать фунту краткосрочную поддержку.

Во вторник Пауэлл начнёт представление полугодового отчёта ФРС по монетарной политике в Палате представителей. Основной текст отчёта, скорее всего, будет опубликован заранее, но ключевое внимание рынков сосредоточится на риторике в живом выступлении и ответах на вопросы. Это первое большое публичное выступление главы ФРС после того, как прогнозы самого регулятора стали более осторожными по отношению к состоянию экономики. Если Пауэлл подтвердит эти опасения — указав, например, на признаки охлаждения потребительского спроса или рынка труда — это усилит ожидания снижения ставки уже осенью и может ослабить доллар. Однако если акцент будет сделан на устойчивости инфляционного давления, реакция может быть противоположной — укрепление доллара и рост доходностей.

В среду Пауэлл продолжит выступление уже в Сенате. Как правило, вторая часть таких слушаний менее насыщена с точки зрения новых меседжей, но рынок всё равно следит за возможными уточнениями или жёсткими формулировками, которые могли быть смягчены днём ранее. Если накануне его риторика вызвала снижение доходностей и усиление ожиданий смягчения, участники рынка будут внимательно следить за тем, будет ли Пауэлл балансировать эти ожидания или же подтвердит мягкую позицию. Особенно важным станет возможное обсуждение влияния выборов, торговой политики или дефицита бюджета на будущую траекторию процентных ставок.

В четверг Эндрю Бейли выступит на мероприятии Британської торгово-промышленной палаты. Хотя формат не предполагает обсуждение монетарной политики напрямую, такие выступления часто затрагивают общую економическую ситуацию. Рынок будет следить за тем, как Бейли оценивает перспективы роста и потребительской активности. Если он подчеркнёт сложности, с которыми сталкивается бизнес — например, слабый спрос или высокие издержки — это может быть воспринято как ещё один аргумент в пользу осторожности Банка Англии и усилить давление на фунт. В то же время, нейтральные или умеренно позитивные оценки не вызовут сильной реакции, но могут немного стабилизировать ожидания по траектории ставок.

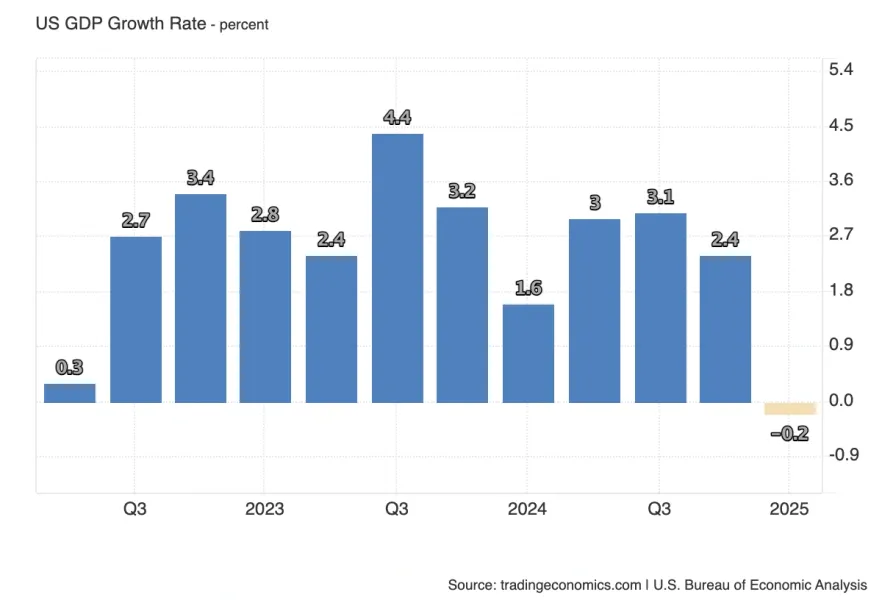

Это третья и окончательная оценка ВВП США за первый квартал. Предыдущие две публикации уже сформировали базовое восприятие состояния экономики в начале года, и финальные данные, как правило, редко приносят существенные пересмотры. Консенсус остаётся на уровне -0.2%, что отражает слабость начала года, обусловленную торговым балансом США. Если данные не отклонятся от прогноза, реакция рынков будет минимальной — релиз уже встроен в оценки ФРС и инвесторов. Существенное влияние на доллар или доходности возможно лишь в случае неожиданного пересмотра в сторону сильно ниже или сильно выше, что маловероятно.

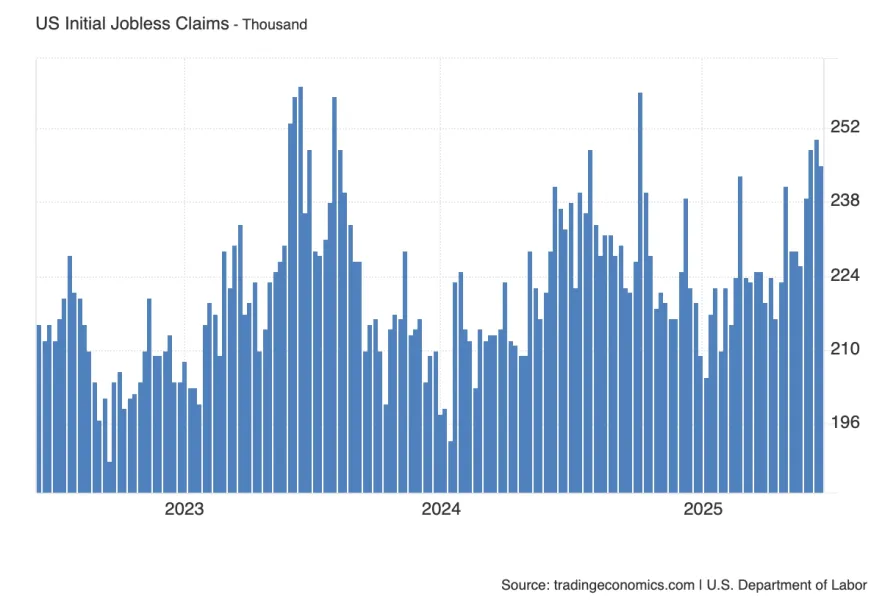

Показатель первичных заявок на пособие по безработице в США остаётся повышенным — уже несколько недель подряд значения превышают отметку 240 тысяч, что воспринимается рынком как сигнал ослабления рынка труда. На этой неделе ожидается публикация на уровне 245K при предыдущем значении 247K. Несмотря на незначительные колебания, сам уровень остаётся стабильно высоким по сравнению с началом року и периодами устойчивого экономического роста.

Если данные снова окажутся в районе или выше 245K, это лишь укрепит текущий нарратив о постепенном охлаждении занятости, что может усилить давление на доллар и поддержать ожидания снижения ставки ФРС уже осенью. Напротив, резкое снижение заявок — скажем, в район 220–230K — может быть воспринято как временный разворот и вызвать краткосрочный разворот доллара. Но пока базовый сценарий — продолжение слабости рынка труда.

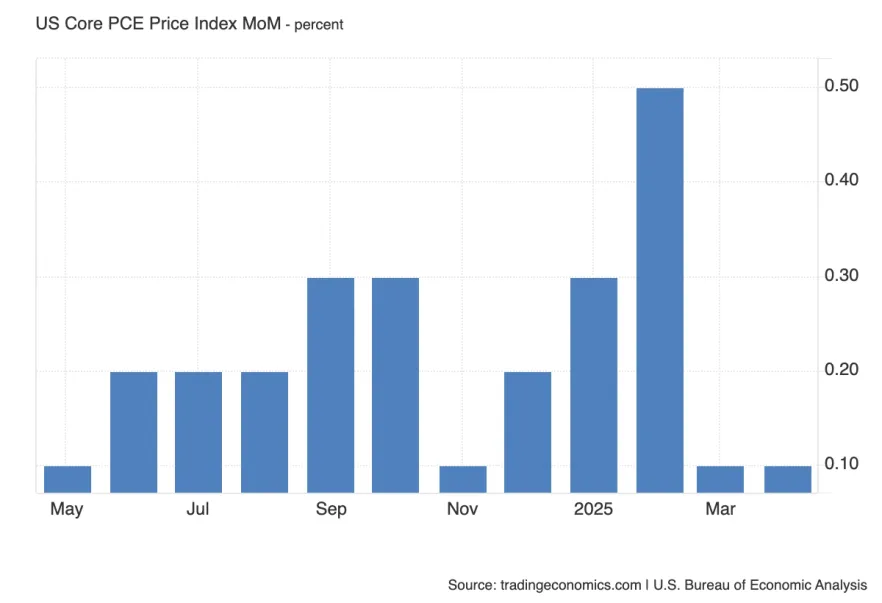

Именно этот показатель инфляции — базовый индекс PCE — официально считается основным ориентиром для ФРС при формировании монетарной политики. Публикация за май включает как месячную, так и годовую динамику. Консенсус предполагает сохранение месячного прироста на уровне 0.1%, что полностью соответствует прогнозу Cleveland Fed на май и указывает на стабилизацию текущего инфляционного давления. Такая публикация вряд ли изменит краткосрочные рыночные ожидания, если не будет пересмотра предыдущего значения.

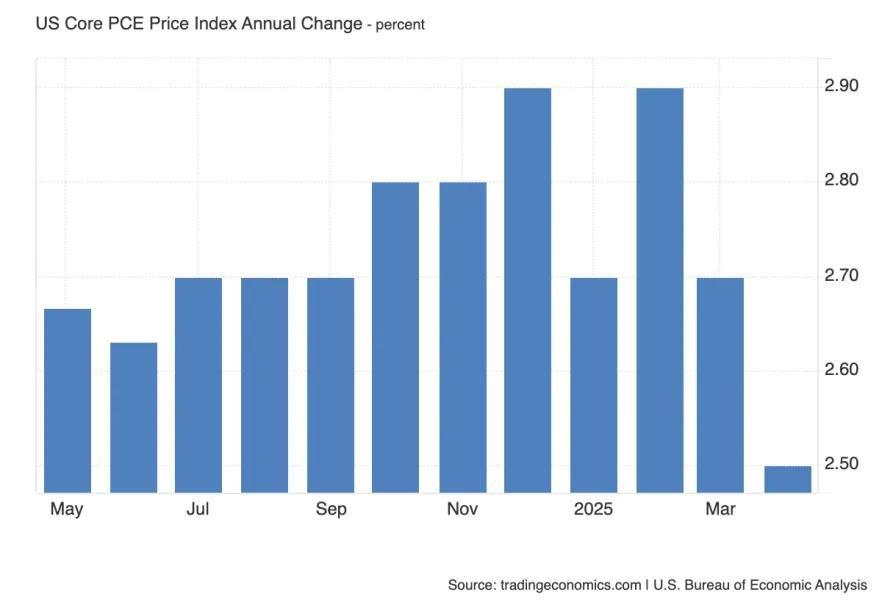

Однако годовая динамика ожидается с небольшим отскоком — с 2.5% до 2.6% (согласно Cleveland Fed), что станет первым ростом за несколько месяцев. Даже несмотря на скромный масштаб, такой поворот будет воспринят как признак стойкости инфляции, особенно в контексте опасений ФРС, высказанных на июньском заседании. Это может усилить опасения, что путь к целевым 2% будет дольше, чем предполагалось, и, как следствие, поддержать доллар, подтолкнуть доходности вверх и вызвать давление на фондовые индексы.

DXY

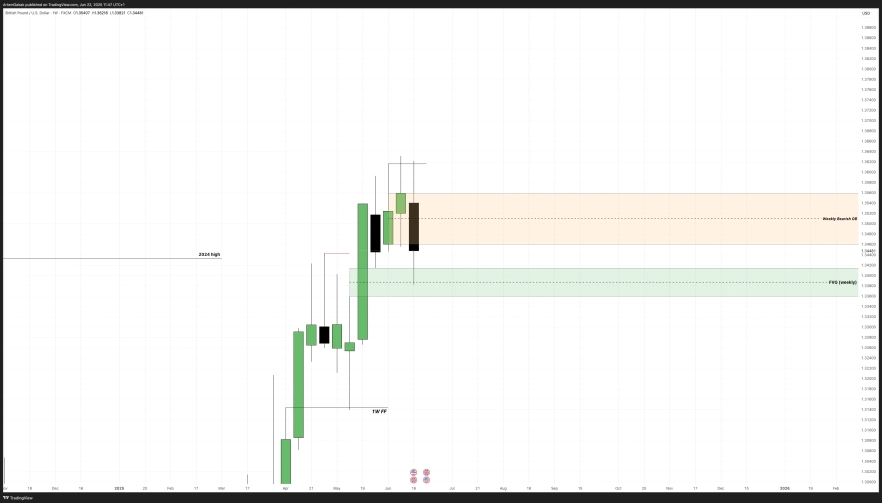

EUR/USD

GBP/USD

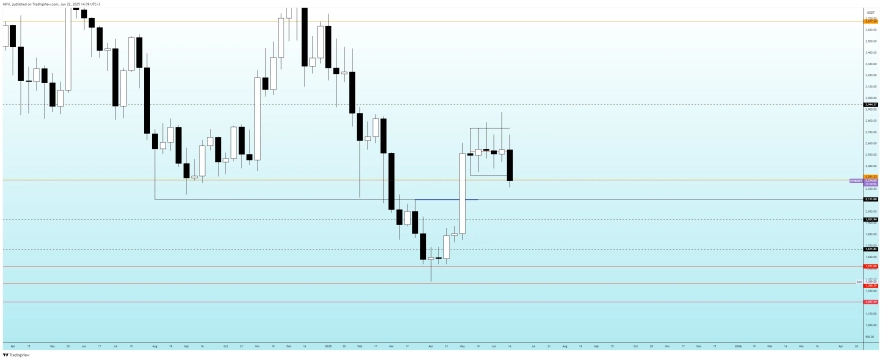

DXY

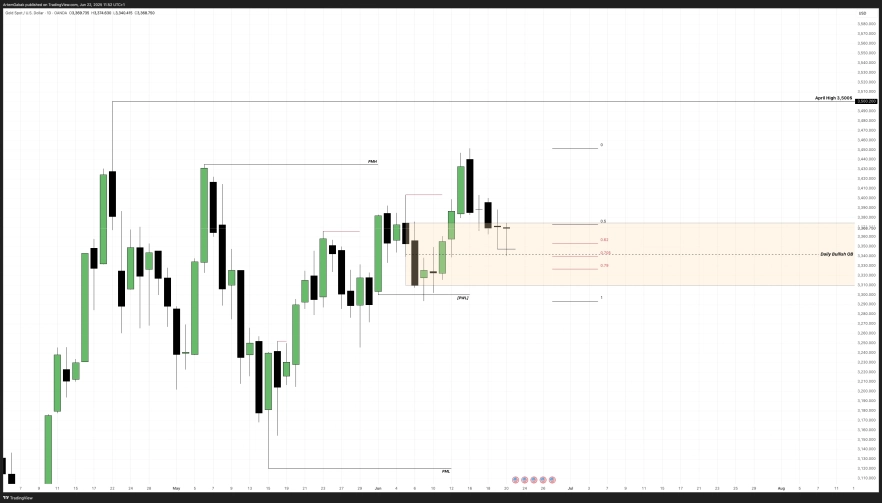

Золото выполнило вполне логичную коррекцию Weekly Fractal HIgh (PMH) → Weekly OB.

От которого логично ожидать реакцию.

На дневном ТФ можно уточнить дневную восходящую структуру. Цена сформировала коррекцию в ОТЕ и учитывая события выходных - вероятно цена откроется гепом вверх. Насколько уже вопрос но то что путь к АТХ потенцаильно открыт можно заявить более уверенно.

С 4-часового таймфрейма также выделяю несколько сценариев, для себя сценарий с гепом и быстрым расширением в начале недели считаю более приоритетным.

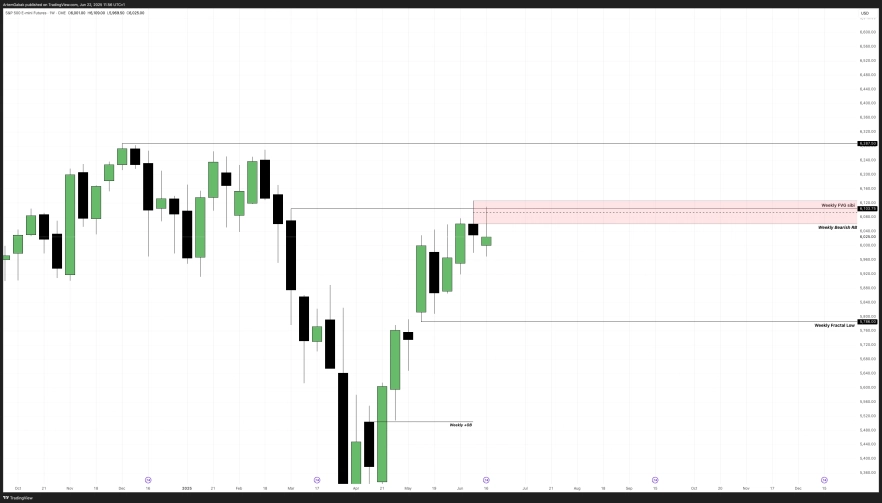

S&P 500

Геополитическое давление, risk-off перед свежими отчетностями уже в июле, стагфляционные ожидания от ФРС. Все это может создавать давление которое выразится в коррекции фондового рынка США.

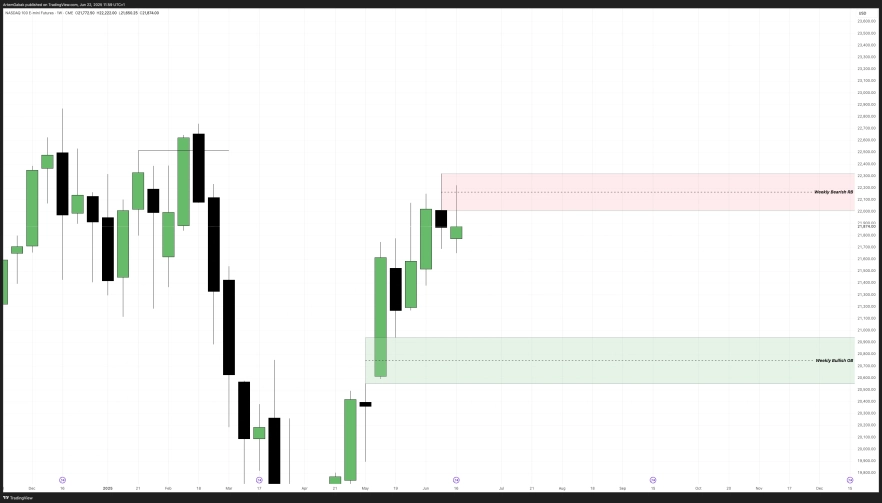

Nasdaq 100 Index

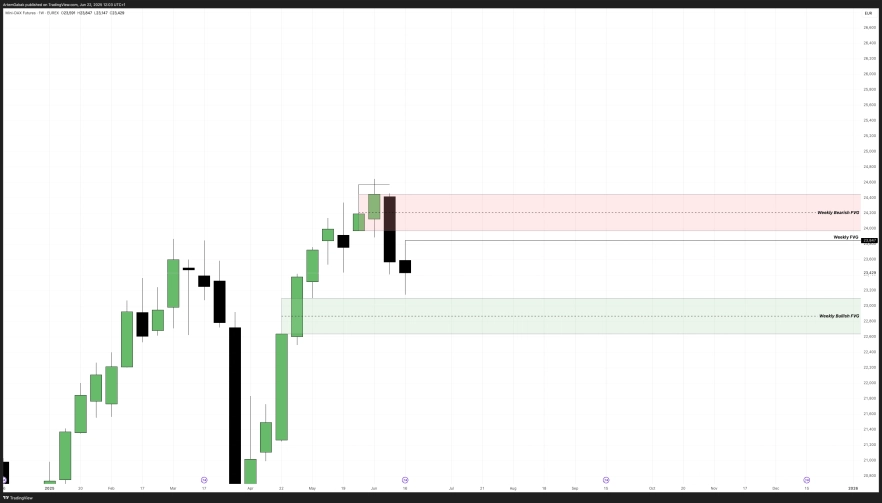

DXY

Продолжает коррекцию к FVG bisi. Выше есть как FVG sibi, так и Bearish OB. Которые могут спровоцировать дальнейшее расширение. Но стоит отметить что открытие недели может быть с гепом, а таргеты будут достигнуты без теста POI выше.

Исходя из варианта открытия недели, отмечаю 2 сценария.

BTC/USDT

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.