Тижневий план - 23.06 - 27.06.2025

Тиждень почався із серйозного геополітичного тригера - Дональд Трамп у своєму виступі підтвердив початок обмеженої військової операції проти іранських об'єктів. Ця заява спровокувала волатильність ще до відкриття основних ринків.

Очікувана реакція ринків:

- Гепи вгору по золоту і нафті на тлі зростання геополітичних ризиків.

- Підвищений попит на захисні активи: японську ієну, швейцарський франк, довгострокові казначейські облігації.

- Ф'ючерси на фондові індекси можуть відкритися з пониженням, особливо в сегментах, чутливих до глобальної нестабільності (технології, промисловість).

Що це означає:

Уже в перші години понеділка трейдерам варто бути готовими до підвищеної волатильності. Особливо важливо відстежувати відкриття азіатських ринків, LBMA (золото) і CME (нафта і фондові ф'ючерси). Геополітика буде ключовим фактором на найближчі дні - навіть економічні релізи можуть тимчасово відійти на другий план.

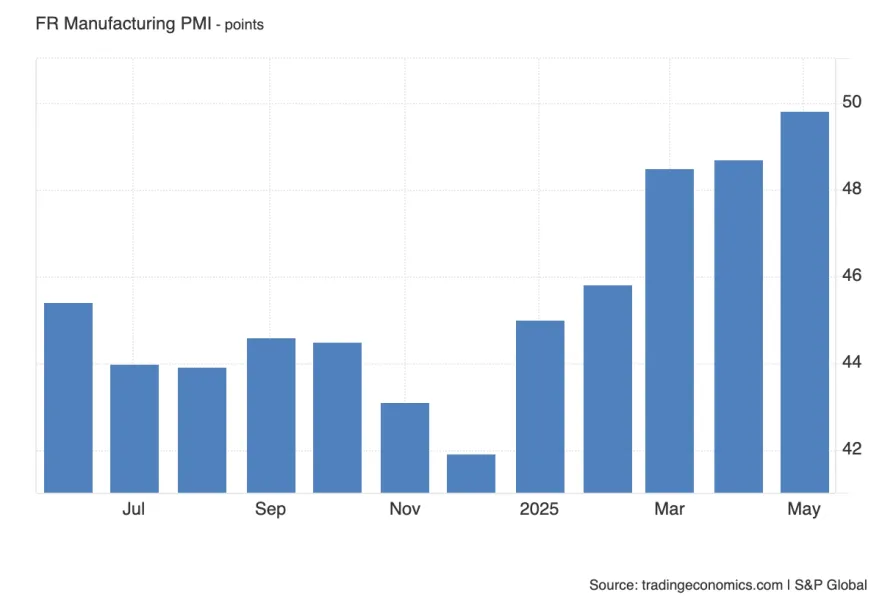

Французький виробничий сектор подає ознаки відновлення. Після довгого періоду слабкості індекс впритул наблизився до нейтральної позначки 50, і цього разу від нього очікують повторення попереднього значення - 49.8. Якщо публікація виявиться вищою за очікування і, тим паче, перевищить рівень 50, це стане чітким сигналом відновлення зростання в промисловості. У такому разі можна очікувати зміцнення євро, насамперед проти захисних валют, а також позитивної реакції на фондових ринках - особливо з боку індексу CAC 40 і німецького DAX. Також може зрости прибутковість європейських облігацій - як відображення поліпшення настроїв. Навпаки, значення нижче 49.0 вкаже на відкат у відновленні та посилить побоювання, що поліпшення було тимчасовим. Це здатне чинити тиск на євро і посилити очікування більш м'якої позиції ЄЦБ.

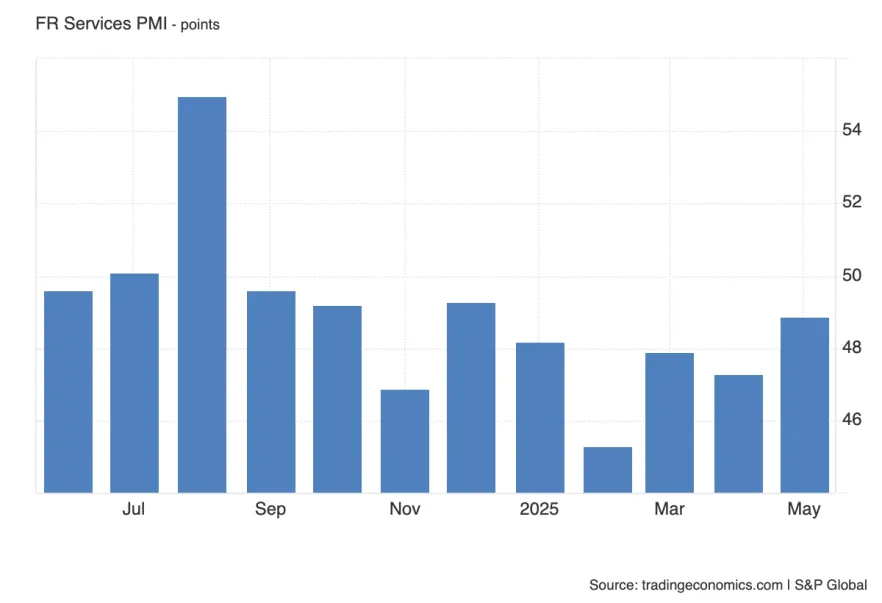

На відміну від промисловості, сектор послуг залишається в стагнації. Попередній показник становив 49.2, а консенсус припускає подальше зниження до 48.9. З огляду на те, що саме послуги становлять основну частку ВВП Франції, їхня динаміка буде критично важливою. Якщо показник виявиться вищим за очікування і наблизиться до позначки 50, це може бути сприйнято як сигнал стабілізації, що помірно підтримає євро та фондові індекси. Однак у разі значного погіршення - наприклад, падіння нижче 48.0 - ринки можуть відреагувати негативно: очікування подальшого зниження ставок посиляться, а тиск на чутливі сектори (споживання, фінанси) зросте.

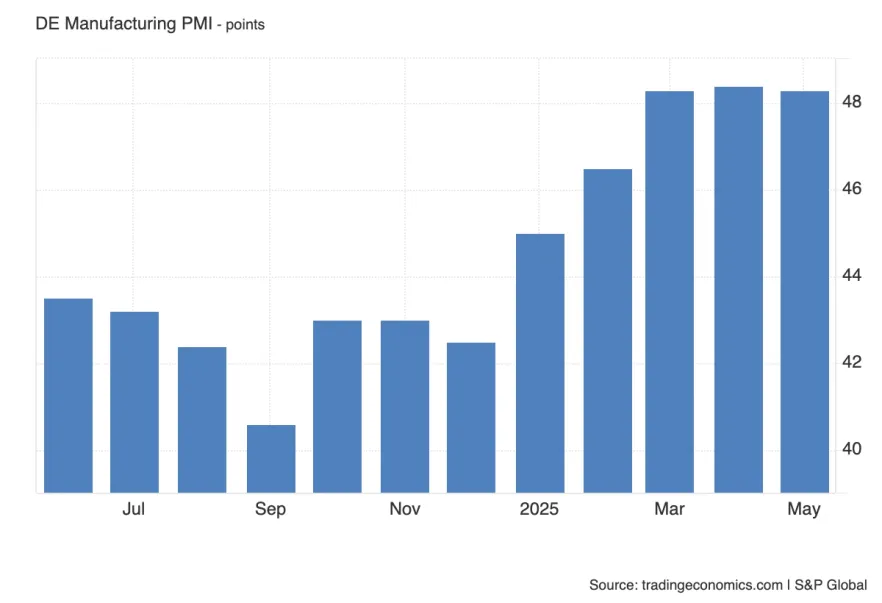

Німецький виробничий сектор залишається у фазі відновлення, але стриманої. Попередній індекс склав 48.9, а консенсус передбачає зниження до 48.3, що відображає невизначеність щодо попиту в експортно-орієнтованих галузях. Незважаючи на це, темпи скорочення виробництва стабілізувалися, і учасники ринку уважно стежать за ознаками розвороту тренда. Якщо значення вийде вище за очікування і наблизиться до 50, це буде сприйнято як важливий сигнал - особливо з огляду на значну вагу Німеччини в економіці єврозони. У такому разі євро може отримати додаткову підтримку, а фондові індекси - насамперед DAX - посилять зростання. При цьому прибутковості німецьких облігацій можуть почати зростати на тлі зміщення ринкових очікувань у бік сильнішої економіки. У разі негативного сюрпризу, особливо в разі публікації нижче 48.0, ринок може інтерпретувати це як ризик затяжного спаду в промисловості, що посилить тиск на євро і призведе до зростання очікувань додаткових заходів від ЄЦБ.

Сфера послуг у Німеччині поки що утримується на плаву, хоча й без вираженого прогресу. Попереднє значення склало 47.8, а очікування перебувають на рівні 47.1, що вказує на спад, який зберігається. Якщо індекс виявиться вищим за прогноз і наблизиться до нейтральної позначки 50, це може бути сприйнято як ознака стабілізації ділової активності, що зміцнить позиції євро і може сприяти зростанню акцій європейських компаній, орієнтованих на внутрішній ринок. Однак у разі подальшого зниження, особливо при падінні нижче 47.0, посиляться розмови про двосторонній спад - як у промисловості, так і в послугах. Це спричинить тиск на курс євро і може спровокувати корекцію по всьому європейському фондовому ринку.

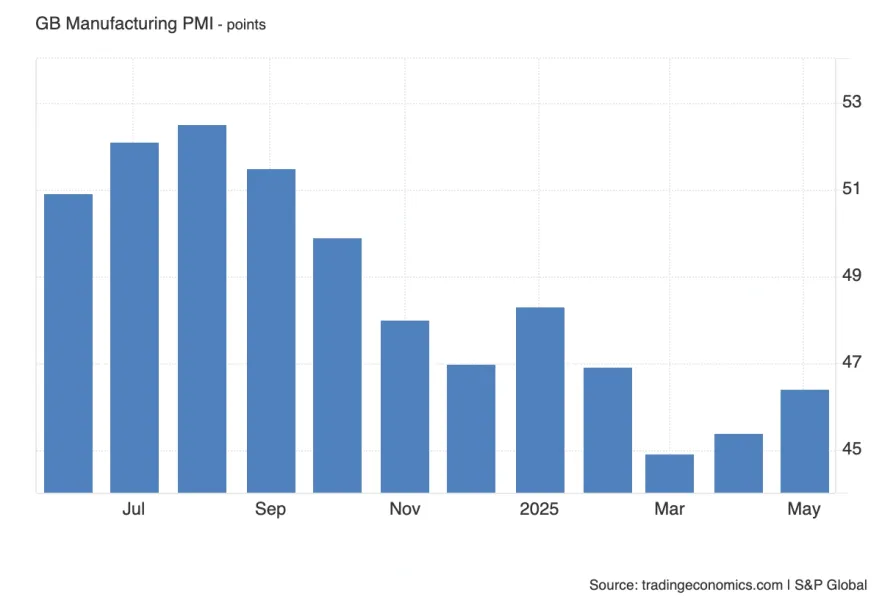

У попередньому місяці британський виробничий індекс несподівано зріс до 46.9, що дало надію на стабілізацію сектора. Цього разу очікується зниження до 46.4, що відображає сумніви в стійкості поліпшення. Якщо фактичне значення виявиться вищим за очікування, це може бути сприйнято як локальний позитивний сигнал для фунта і фондового ринку. Однак ринок, як і раніше, сприймає промсектор Великої Британії як вразливий, а слабкість ВВП і ринку праці не дає підстав говорити про розворот тренда. Публікація нижче 46.0 лише підтвердить цю думку і посилить очікування подальшого пом'якшення монетарної політики.

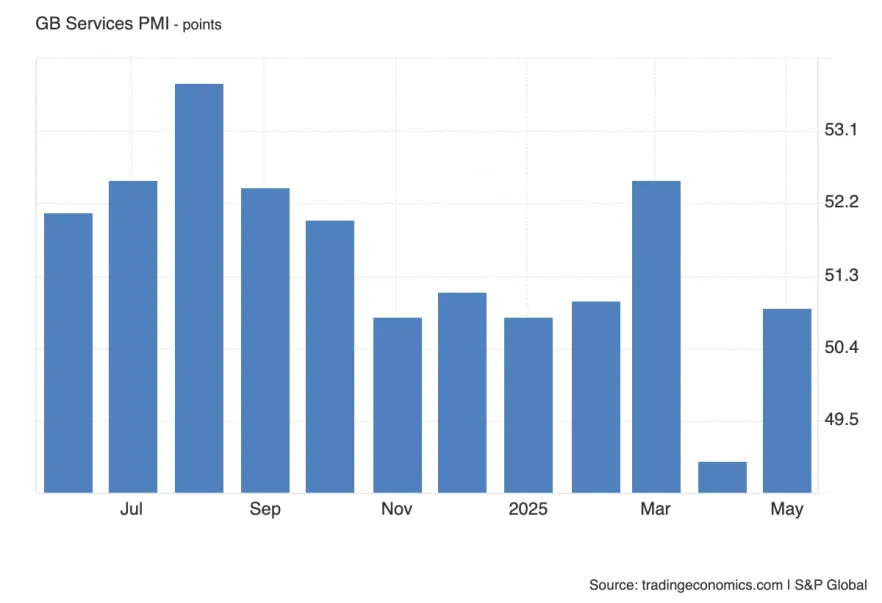

Сфера послуг минулого місяця показала силу - 51.2 за очікувань нижче 51. Зараз консенсус трохи знижено - до 50.9. Показник вище прогнозу зміцнить надію на збереження активності в ключовому секторі економіки, що помірно підтримає фунт. Однак у поточному макроекономічному контексті - слабке зростання, охолодження на ринку праці та посилення фіскальної політики - навіть стійкий PMI може бути сприйнятий як виняток, а не правило. Значення нижче 50 буде сигналом про розширення слабкості і може посилити тиск на фунт.

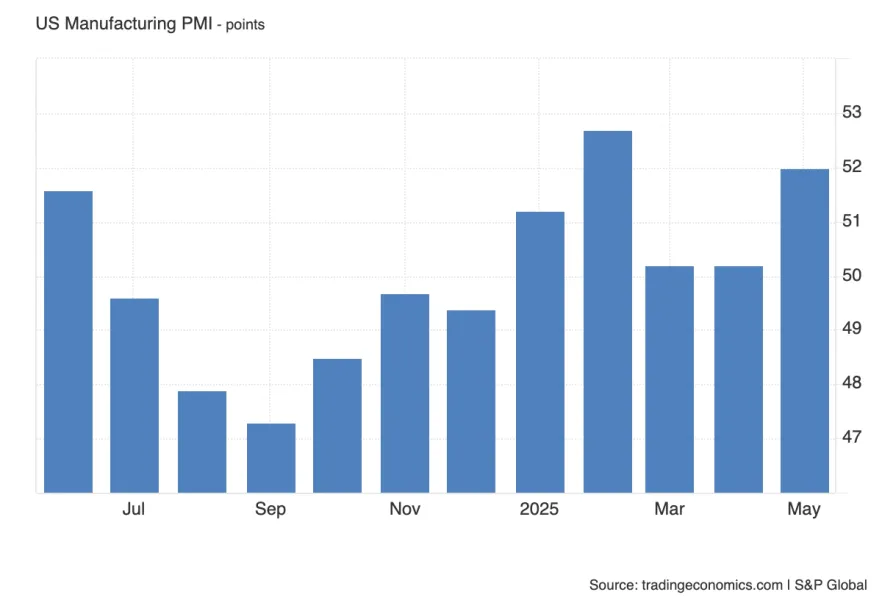

Американський виробничий PMI у травні зріс до 51.1, залишаючись вище нейтральної позначки другий місяць поспіль. Прогноз на червень - 52.0, що сигналізує про продовження відновлення. З огляду на те, що ФРС у своїй останній заяві висловила стурбованість уповільненням економіки, публікація цього індексу стане важливим тестом для цих оцінок. Значення вище за очікування підтвердить стійкість промислового сектору і може викликати зростання прибутковості казначейських облігацій, а також зміцнення долара. Водночас слабкий результат, особливо нижче 50, буде сприйнятий як рання ознака охолодження, що підтримає м'якші очікування щодо ставки і чинитиме тиск на долар.

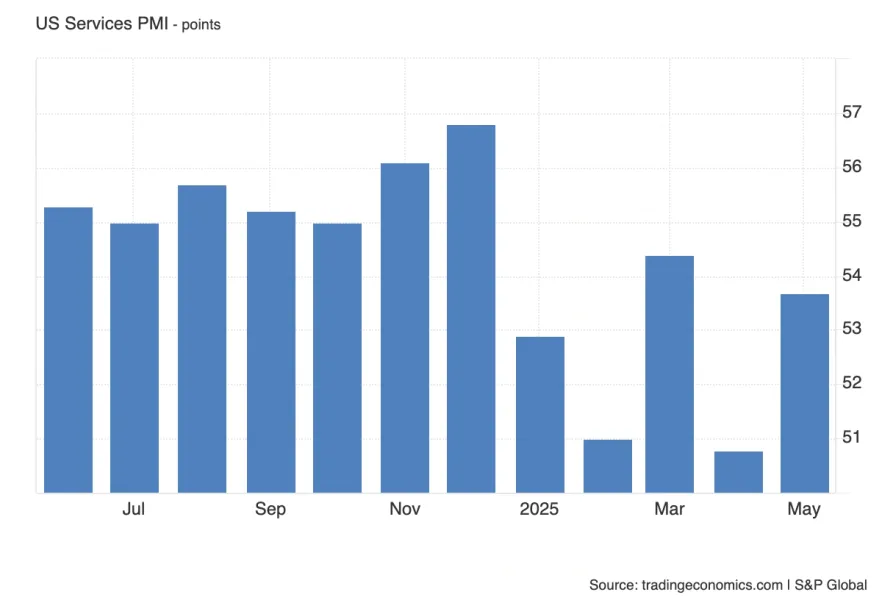

Сектор послуг у США утримується в зоні зростання - попереднє значення становило 52.9, консенсус - 53.7. Попри це, індекс поки що не повернувся до типового для сталого зростання рівня в 56, навіть незважаючи на високі показники цінового компонента. В умовах, коли ФРС вказує на сповільнення ділової активності, сильний PMI за послугами може стати спростуванням цих побоювань, посиливши попит на долар та акції, чутливі до внутрішнього попиту. Якщо ж індекс розчарує, особливо в поєднанні з ослабленням цінового тиску, ринок може знову посилити очікування зниження ставки вже восени.

Перший виступ голови Банку Англії відбудеться у вівторок у рамках слухань у Палаті лордів. Формально це не монетарний захід, але Бейлі може торкнутися поточних економічних ризиків - слабкого ВВП, охолодження на ринку праці та все ще нестабільної інфляційної динаміки. Навіть без прямих сигналів про відсоткові ставки ринок уважно стежитиме за риторикою. Будь-які коментарі про "крихке відновлення" або "невизначеність перспектив" можуть бути інтерпретовані як сигнал на користь м'якої позиції, що чинитиме тиск на фунт. Більш збалансована риторика - наприклад, згадка уповільненого, але все ще стійкого зростання - може дати фунту короткострокову підтримку.

У вівторок Пауелл почне представлення піврічного звіту ФРС з монетарної політики в Палаті представників. Основний текст звіту, найімовірніше, буде опубліковано заздалегідь, але ключова увага ринків зосередиться на риториці в живому виступі та відповідях на запитання. Це перший великий публічний виступ глави ФРС після того, як прогнози самого регулятора стали більш обережними щодо стану економіки. Якщо Пауелл підтвердить ці побоювання - вказавши, наприклад, на ознаки охолодження споживчого попиту або ринку праці - це посилить очікування зниження ставки вже восени і може послабити долар. Однак якщо акцент буде зроблено на стійкості інфляційного тиску, реакція може бути протилежною - зміцнення долара і зростання прибутковостей.

У середу Пауелл продовжить виступ уже в Сенаті. Як правило, друга частина таких слухань менш насичена з погляду нових меседжів, але ринок все одно стежить за можливими уточненнями або жорсткими формулюваннями, які могли бути пом'якшені днем раніше. Якщо напередодні його риторика викликала зниження прибутковостей і посилення очікувань пом'якшення, учасники ринку уважно стежитимуть за тим, чи буде Пауелл балансувати ці очікування, чи підтвердить м'яку позицію. Особливо важливим стане можливе обговорення впливу виборів, торговельної політики або дефіциту бюджету на майбутню траєкторію процентних ставок.

У четвер Ендрю Бейлі виступить на заході Британської торгово-промислової палати. Хоча формат не передбачає обговорення монетарної політики безпосередньо, такі виступи часто зачіпають загальну економічну ситуацію. Ринок стежитиме за тим, як Бейлі оцінює перспективи зростання і споживчої активності. Якщо він підкреслить складнощі, з якими стикається бізнес - наприклад, слабкий попит або високі витрати, - це може бути сприйнято як ще один аргумент на користь обережності Банку Англії і посилити тиск на фунт. Водночас нейтральні або помірно позитивні оцінки не викличуть сильної реакції, але можуть трохи стабілізувати очікування щодо траєкторії ставок.

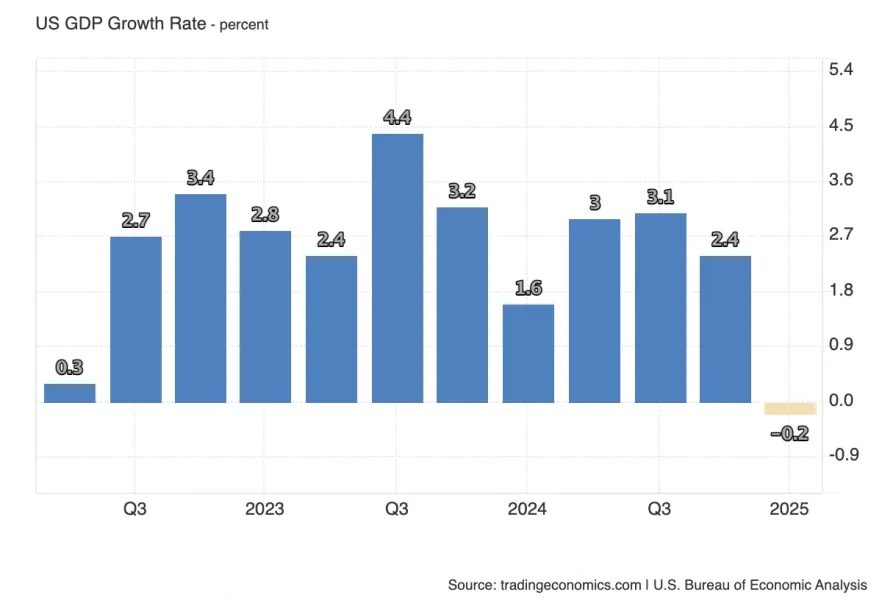

Це третя й остаточна оцінка ВВП США за перший квартал. Попередні дві публікації вже сформували базове сприйняття стану економіки на початку року, і фінальні дані, як правило, рідко приносять істотні перегляди. Консенсус залишається на рівні -0.2%, що відображає слабкість початку року, зумовлену торговим балансом США. Якщо дані не відхиляться від прогнозу, реакція ринків буде мінімальною - реліз уже вбудований в оцінки ФРС та інвесторів. Істотний вплив на долар або прибутковості можливий лише в разі несподіваного перегляду в бік сильно нижче або сильно вище, що малоймовірно.

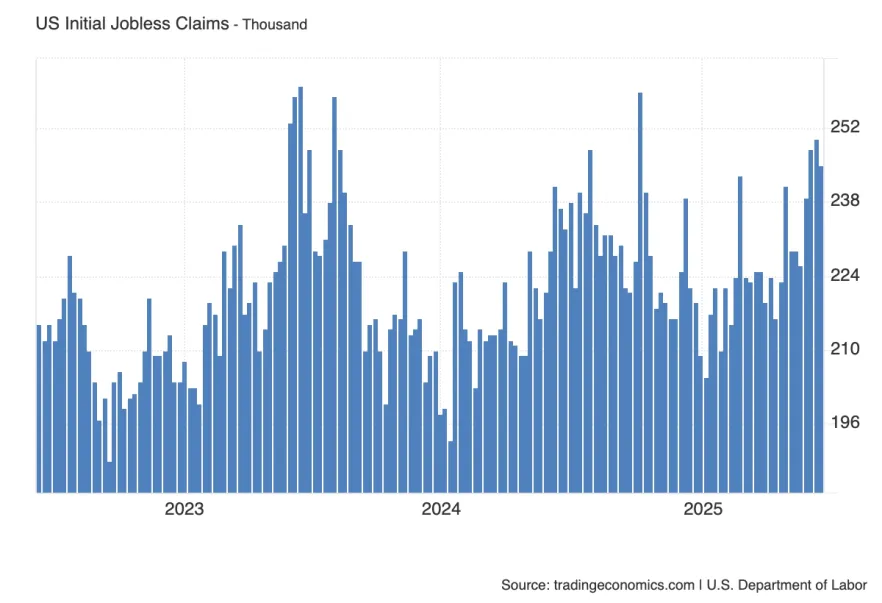

Показник первинних заявок на допомогу з безробіття в США залишається підвищеним - уже кілька тижнів поспіль значення перевищують позначку 240 тисяч, що сприймається ринком як сигнал ослаблення ринку праці. Цього тижня очікується публікація на рівні 245K за попереднього значення 247K. Незважаючи на незначні коливання, сам рівень залишається стабільно високим порівняно з початком року і періодами стійкого економічного зростання.

Якщо дані знову опиняться в районі або вище 245K, це лише зміцнить поточний наратив про поступове охолодження зайнятості, що може посилити тиск на долар і підтримати очікування зниження ставки ФРС уже восени. Навпаки, різке зниження заявок - скажімо, в район 220-230K - може бути сприйнято як тимчасовий розворот і викликати короткостроковий розворот долара. Але поки що базовий сценарій - продовження слабкості ринку праці.

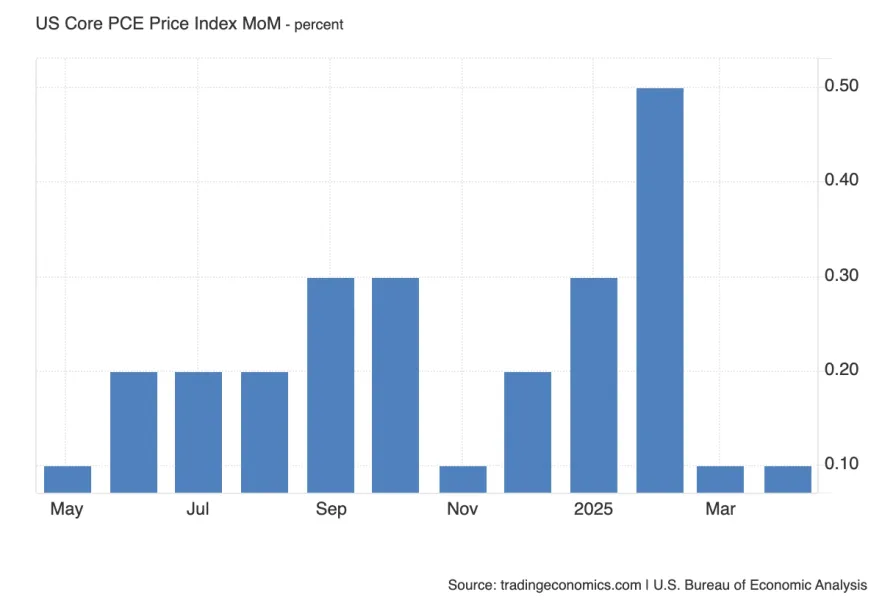

Саме цей показник інфляції - базовий індекс PCE - офіційно вважається основним орієнтиром для ФРС при формуванні монетарної політики. Публікація за травень включає як місячну, так і річну динаміку. Консенсус передбачає збереження місячного приросту на рівні 0.1%, що повністю відповідає прогнозу Cleveland Fed на травень і вказує на стабілізацію поточного інфляційного тиску. Така публікація навряд чи змінить короткострокові ринкові очікування, якщо не буде перегляду попереднього значення.

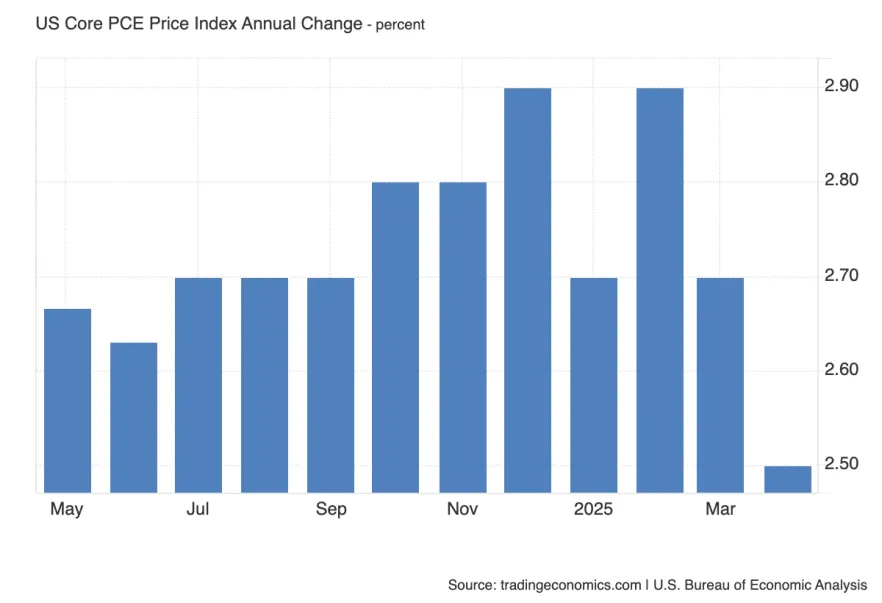

Однак річна динаміка очікується з невеликим відскоком - з 2.5% до 2.6% (згідно Cleveland Fed), що стане першим зростанням за кілька місяців. Навіть незважаючи на скромний масштаб, такий поворот буде сприйнятий як ознака стійкості інфляції, особливо в контексті побоювань ФРС, висловлених на червневому засіданні. Це може посилити побоювання, що шлях до цільових 2% буде довшим, ніж передбачалося, і, як наслідок, підтримати долар, підштовхнути прибутковості вгору і викликати тиск на фондові індекси.

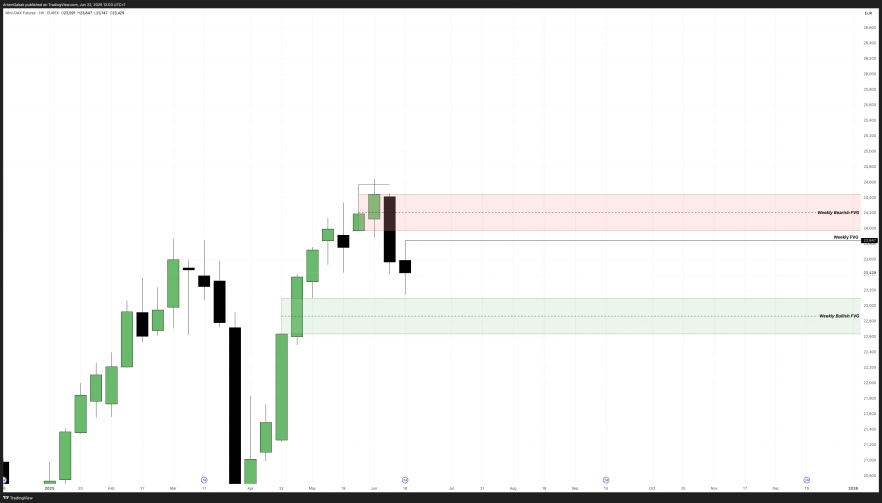

DXY

EUR/USD

GBP/USD

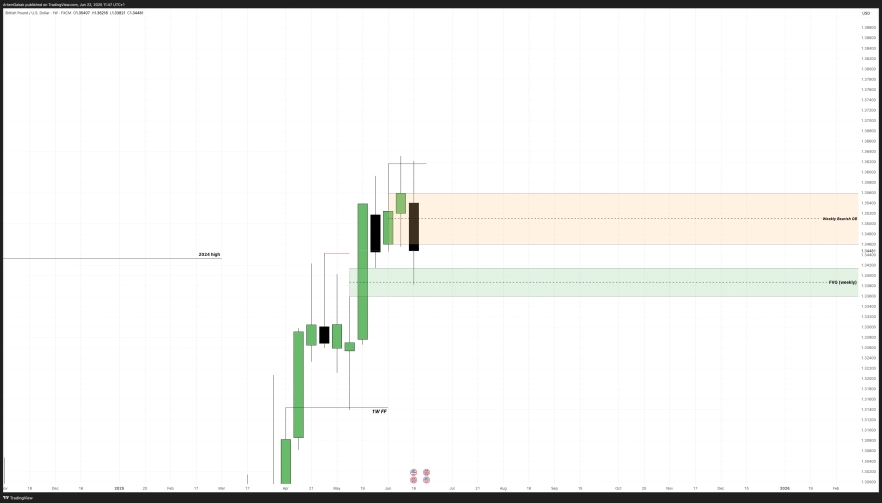

DXY

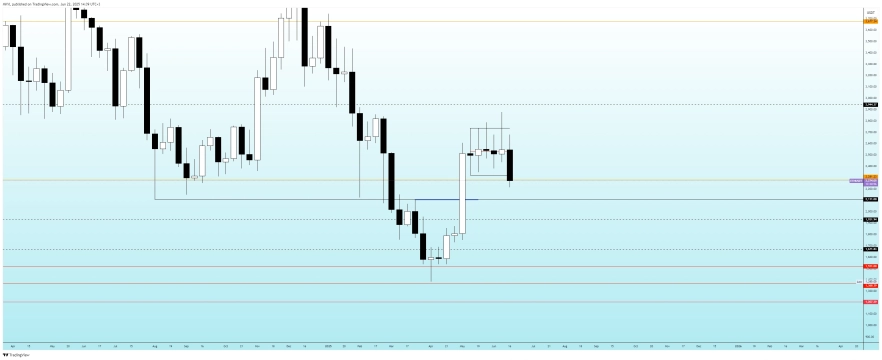

Золото виконало цілком логічну корекцію Weekly Fractal HIgh (PMH) → Weekly OB.

Від якого логічно очікувати реакцію.

На денному ТФ можна уточнити денну висхідну структуру. Ціна сформувала корекцію в ОТЕ і з огляду на події вихідних - ймовірно ціна відкриється гепом вгору. Наскільки вже питання, але те, що шлях до АТХ потенційно відкритий, можна заявити більш впевнено.

З 4-годинного таймфрейму також виокремлюю кілька сценаріїв, для себе сценарій з гепом і швидким розширенням на початку тижня вважаю більш пріоритетним.

S&P 500

Геополітичний тиск, risk-off перед свіжими звітностями вже в липні, стагфляційні очікування від ФРС. Все це може створювати тиск, який виразиться в корекції фондового ринку США.

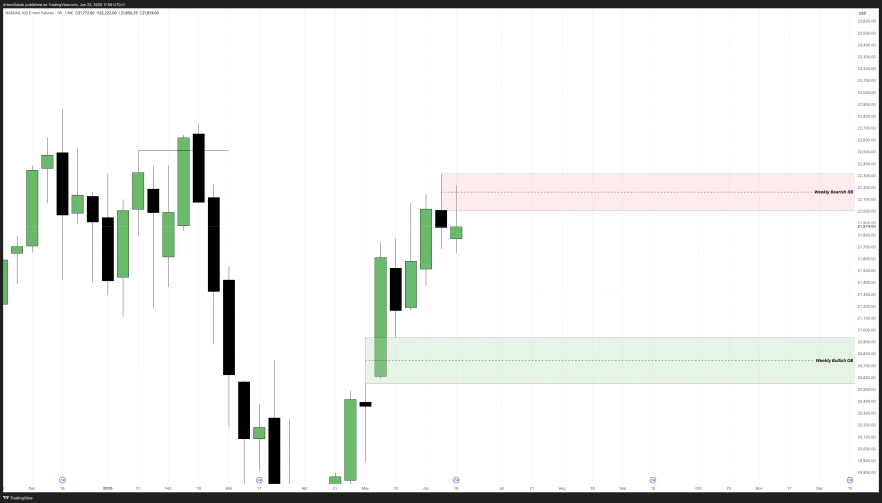

Nasdaq 100 Index

DXY

Продовжує корекцію до FVG bisi. Вище є як FVG sibi, так і Bearish OB. Які можуть спровокувати подальше розширення. Але варто зазначити, що відкриття тижня може бути з гепом, а таргети будуть досягнуті без тесту POI вище.

Виходячи з варіанту відкриття тижня, відзначаю 2 сценарії.

BTC/USDT

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.