Недельный план - 22.09 - 26.09.2025

Рынок будет слушать не столько «процентные лозунги», сколько операционную реакцию Банка Англии на текущий баланс рисков: устойчивость ценового давления в услугах, темпы охлаждения рынка труда (заработные платы, безработица, vacancies), чувствительность экономики к ставке и ход QT через сокращение баланса. Любые намёки, что инфляция в услугах «липкая», а зарплаты растут быстрее продуктивности, — в пользу более длительного удержания рестриктивных условий: фунт получает поддержку, длинные гилты под давлением, кривая может вновь уплощаться. Если же акцент уйдёт на ослабление спроса и возрастающие признаки «slack» в занятости, рынок усилит ставки на более раннее и/или более глубокое смягчение: фунт мягче, гилты — ралли на длинном конце.

Что измеряет. S&P Global PMI — диффузионный индекс (>50 — расширение, <50 — сжатие), «flash»-оценка формируется на основе ранних ответов (как правило, подавляющая доля выборки). Производственная анкета охватывает выпуск (Output), новые заказы (New Orders), экспортные заказы, занятость (Employment), запасы/закупки, сроки поставок (Supplier Delivery Times), а также ценовые индексы: входящие издержки (Input Costs) и отпускные цены (Output Prices).

Почему важно. Германия — промышленное ядро еврозоны: импульс в новых заказах и экспортных потоках часто упреждает общеевропейский цикл. Улучшение в «новых заказах» и сокращение «backlogs» медленнее, чем падение, — признаки разворота. Параллельный рост «input costs» и «output prices» сигнализирует о реинфляции в цепочке поставок.

Рыночная реакция. Сильнее ожиданий и возвращение выше 50 — евро и доходности бундов вверх, циклические акции в плюсе. Разочарование (особенно по новым заказам и employment) — давление на евро, поддержка core rates, преимущество у defensives.

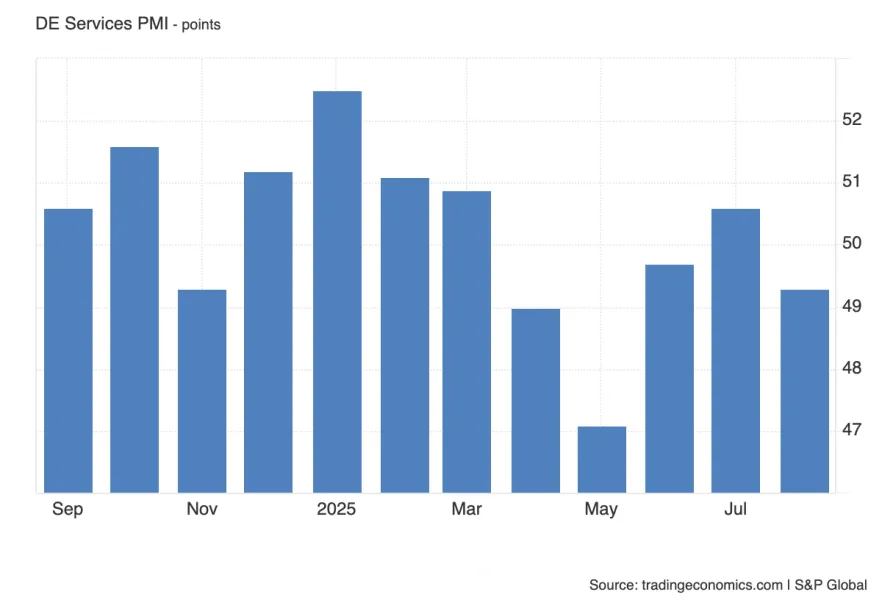

Что внутри. Для услуг ключевые блоки — «Business Activity» (аналог выпуска), «New Business», «Outstanding Business/Backlogs», «Employment», ценовые индикаторы (Input Costs/Output Prices), а также «Future Activity».

Смысл для макро. Сектор услуг определяет внутреннюю инфляционную динамику в еврозоне: если ценовые индексы остаются приподнятыми на фоне слабых новых заказов, получается неприятная смесь «slабый рост + липкая инфляция». Напротив, охлаждение цен при стабилизации спроса — конструктивный сигнал.

Рынки. Укрепление сервисной активности и снижение ценовых индикаторов — оптимальный mix для бондов и акций ЕС; наоборот, всплеск цен при мягком спросе усиливает разговоры о стагфляции, евро реагирует слабо/негативно.

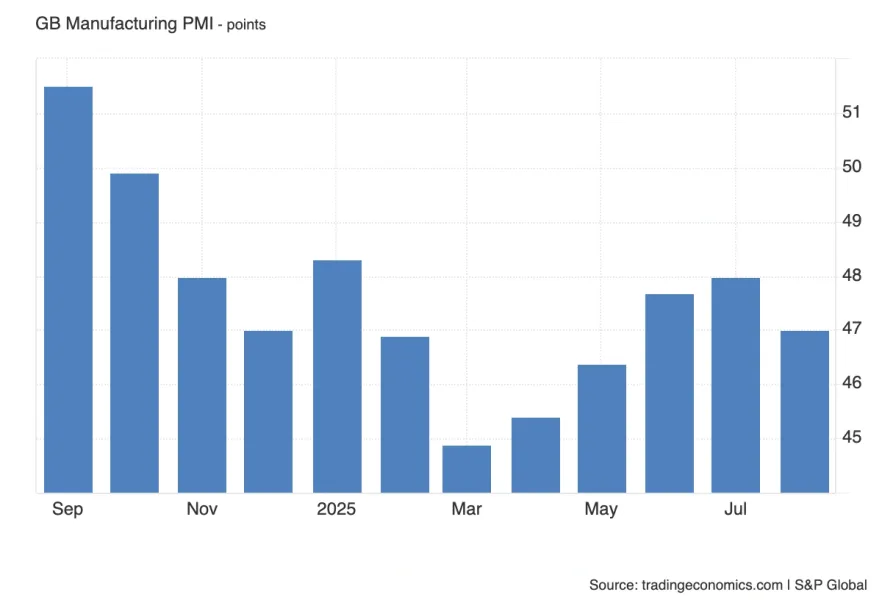

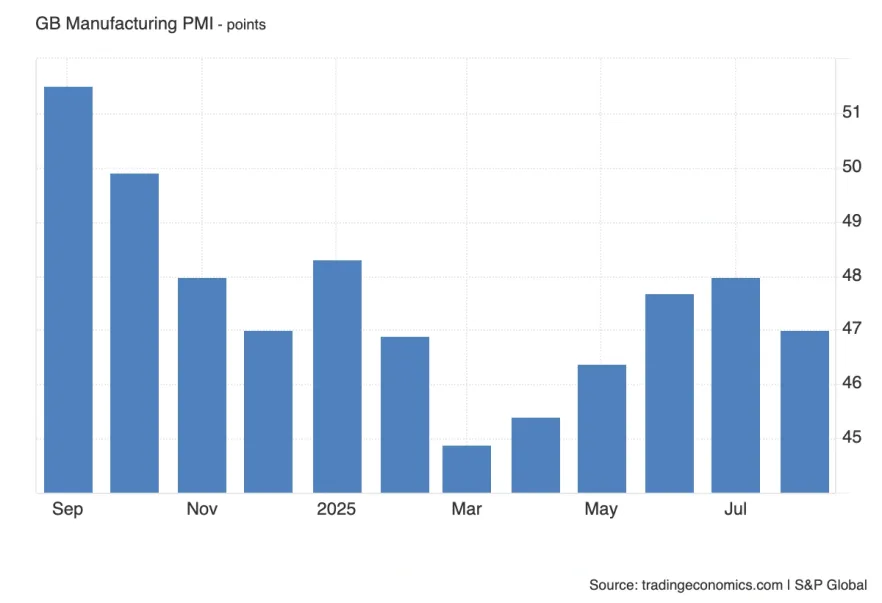

Структура отчёта. Те же производственные компоненты S&P Global: выпуск, новые и экспортные заказы, занятость, запасы, сроки поставок, ценовые индексы. Для Великобритании особенно чувствительны экспортные заказы и индикаторы цен — они быстро транслируются в PPI/CPI через импортируемые издержки и обменный курс.

Интерпретация. Подъём «new orders» вместе с ростом «output» и стабилизацией «employment» — сигнал прохождения дна. Если ценовая пара (input/output) начинает снова разгоняться — это создаёт проблемы для дальнейшего смягчения BoE.

Реакция. Сильный релиз с умеренными ценами — фунт поддержан, длинные гилты могут оставаться стабильными; слабые заказы и падающий выпуск — давление на GBP, ралли гилтов.

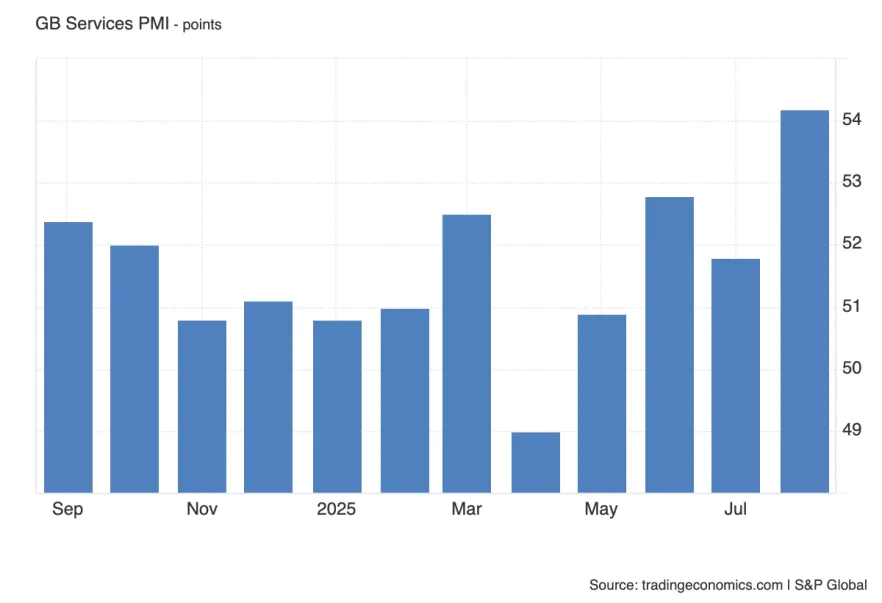

Детали. В услугах смотрим «Business Activity», «New Business», «Employment», «Backlogs» и ценовые индикаторы. «Output Prices» в услугах — один из лучших упреждающих индикаторов для сервисной инфляции в CPI.

Тонкая грань. Если активность держится выше 50, а «output prices» падают — BoE получает «органичную дезинфляцию» и пространство для мягкой риторики. Если же активность и цены вместе растут — это «sticky services inflation», фунт крепче, ожидания снижения ставки отодвигаются.

Рынки. Сильные услуги с охлаждающимися ценами — лучший сценарий для FTSE и гилтов одновременно; сильные цены — бычий для GBP, медвежий для duration.

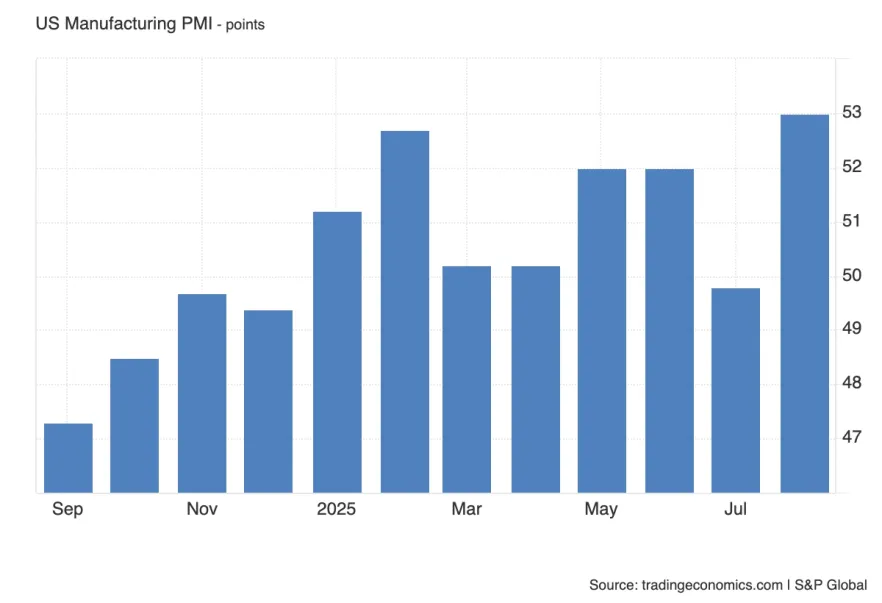

Содержание и нюансы. S&P Global US Manufacturing PMI акцентирует «New Orders» (включая экспорт), «Output», «Employment», «Input Costs/Output Prices», «Backlogs», «Delivery Times». Для США сильная корреляция между «new orders» и капвложениями/инвентарями, что затем отражается в GDP nowcasts.

Сценарии. Резкий подъём новых заказов и цен при ограниченном росте выпуска — сигнал будущего ценового давления при возможных bottlenecks; рост выпуска при стабильных ценах — «goldilocks» для рынков.

Реакция. Сильный manufacturing с ограниченным ценовым давлением — поддержка акций (cyclicals/industrials), умеренный рост доходностей; слабость — биды в UST, USD нейтрально/слабо.

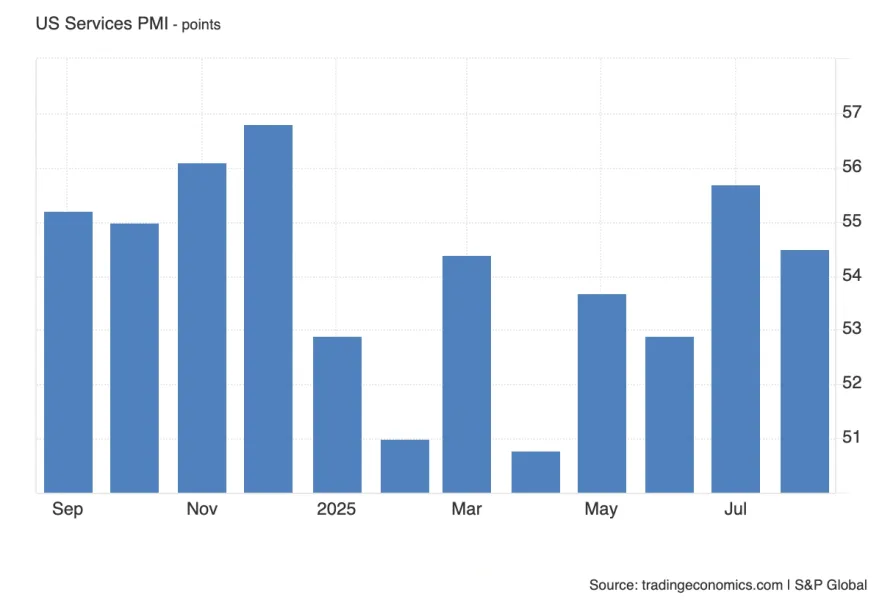

Что важно. Для США сервисная инфляция — ключ к траектории Core PCE. Смотрим «Business Activity», «New Business», «Employment» и особенно «Prices Charged» (output prices). Если услуги ускоряют цены при устойчивом спросе, ФРС получает аргумент быть осторожной со смягчением.

Рынки. Ускорение цен в услугах — доходности вверх, USD сильнее, акции — селективно (value > growth). Комбо «сильная активность + остывающие цены» — risk-on, ралли duration ограничено.

Пост-FOMC выступление задаёт рамку реакционной функции Федрезерва: как Пауэлл видит баланс рисков между инфляцией и занятостью, где, по его оценке, находится реальная ставка относительно нейтральной, и насколько уместно «мягкое приземление». Если он подчёркивает прогресс дезинфляции и выражает уверенность в траектории Core PCE к цели, рынок усиливает ставки на продолжение снижения: крутая кривая (steepening via belly/long end), USD мягче, акции и золото — с поддержкой. Если звучит осторожность («данные волатильны», «преждевременно говорить о победе над инфляцией»), — рынки переносят ожидания смягчения дальше, доходности — выше, доллар — крепче.

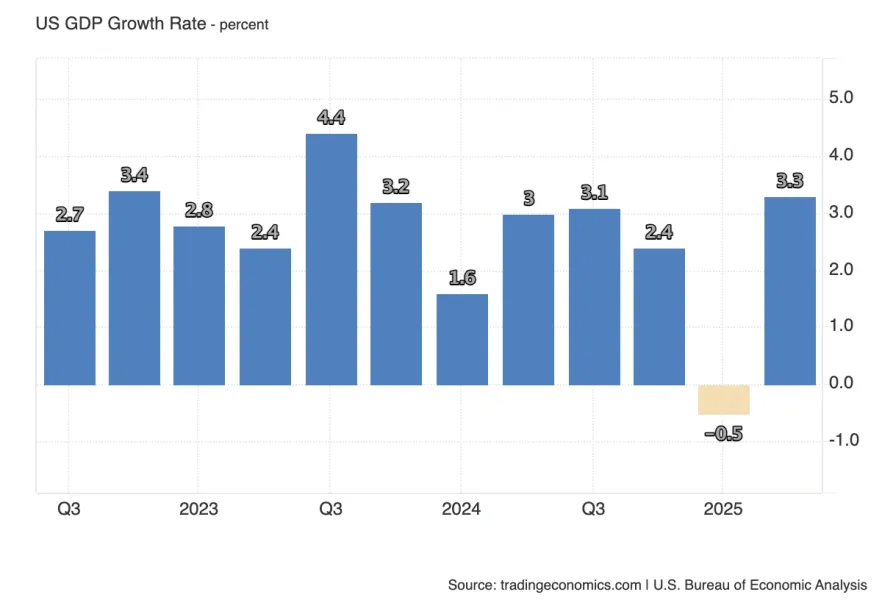

Это третья, «финальная», оценка ВВП за квартал. Как правило, волатильность ограничена: большая часть информации уже в цене после «advance» и «second». Рынок всё же смотрит на разложение по вкладам: потребление товаров vs услуг, частные инвестиции (включая residential/non-residential), изменение запасов, чистый экспорт, госрасходы. Ревизии по запасам и чистому экспорту иногда слегка смещают nowcasts следующего квартала. Также стоит заглянуть в ценовые индексы (GDP deflator) и соотношение с GDI — расхождения помогают калибровать силу экономики. Но, если ревизий нет, эффект на ставки/валюты минимален: главным драйвером недели останутся PCE и коммуникация ФРС.

Еженедельный индикатор «температуры» рынка труда. Смотрят не только на заголовок, но и на 4-недельную среднюю и на продолжающие заявки (continuing claims). Тренд вверх подтверждает формирование «slack», что совместимо с мягкой линией ФРС и поддержкой для UST; тренд вниз сигнализирует о более тугом рынке труда, что усложняет задачу быстрого смягчения. В текущем режиме «data-dependent» Claims способны слегка подправить ожидания по траектории ставки, но их влияние короче и слабее, чем у PCE.

Почему это главное. Core PCE — предпочтительная для ФРС мера базовой инфляции: она шире CPI по охвату расходов домохозяйств, лучше отражает замещение и вес услуг. Рынок читает данные «двумя глазами»: месячный импульс и годовая «якорная» траектория. Ключевым станет сопоставление с последними экономическими проекциями ФРС (SEP): где Комитет видит Core PCE в конце года и в 2026-м, и насколько фактические данные подтверждают/опровергают эту траекторию.

Что смотреть внутри. Разбиение на товары vs услуги; в услугах — цены вне жилья (core services ex housing), на которые давно смотрит ФРС как на «сердцевину» устойчивого инфляционного давления. Важны 3- и 6-месячные годовые темпы: именно они показывают «бегущую скорость» дезинфляции. Условная «граница комфорта» для рынка — когда месячный Core PCE близок к ~0.17–0.20% м/м (что соответствует ≈2–2.4% в годовом выражении при устойчивой динамике).

Реакция.

— Если Core PCE м/м оказывается выше ожиданий и «суперкор» услуг не замедляется, рынок пересматривает вниз вероятность быстрых снижений ставки: доходности UST вверх по всей кривой, USD крепче, акции — селективная слабость (дольше страдают duration-чувствительные сегменты).

— Если Core PCE м/м «холоднее» и 3–6-месячные темпы устойчиво тянутся к 2% при мягких ценах в услугах, рынок интерпретирует это как подтверждение сценария ФРС: вероятность дальнейшего смягчения растёт, USD мягче, кривая может круто ст steepen через ралли на длинном конце, золото и риск-активы получают поддержку.

— Если заголовок нейтрален, но подкапотные детали показывают расхождение (например, услуги горячие при слабых товарах), реакция будет нюансированной: рынок переоценит вероятность «дольше держать ставки чуть выше нейтральной» и начнёт искать подтверждение в следующем наборе трудовых/ценовых данных.

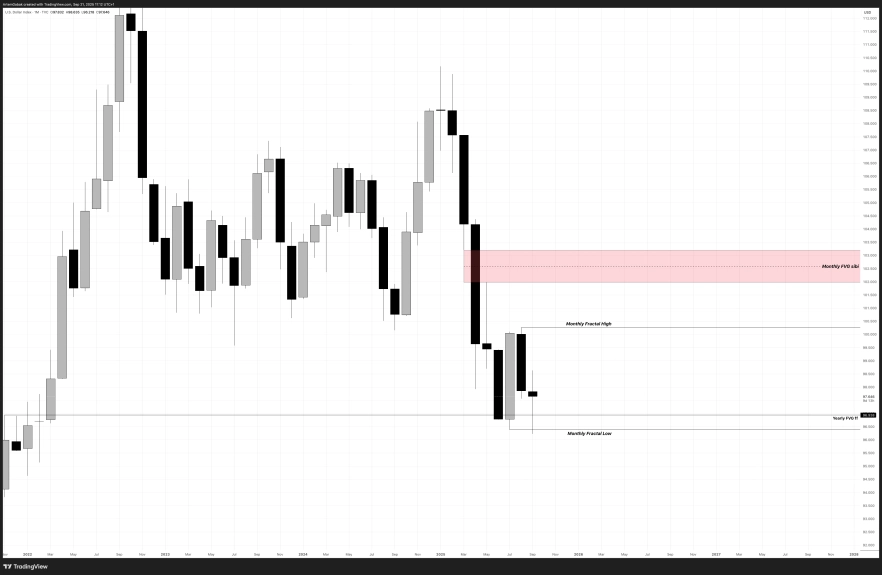

Forex | DXY

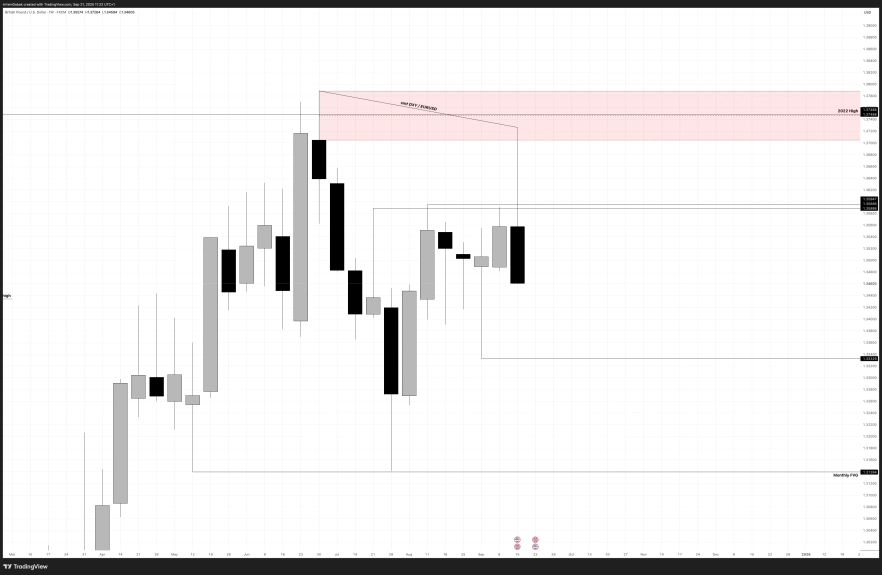

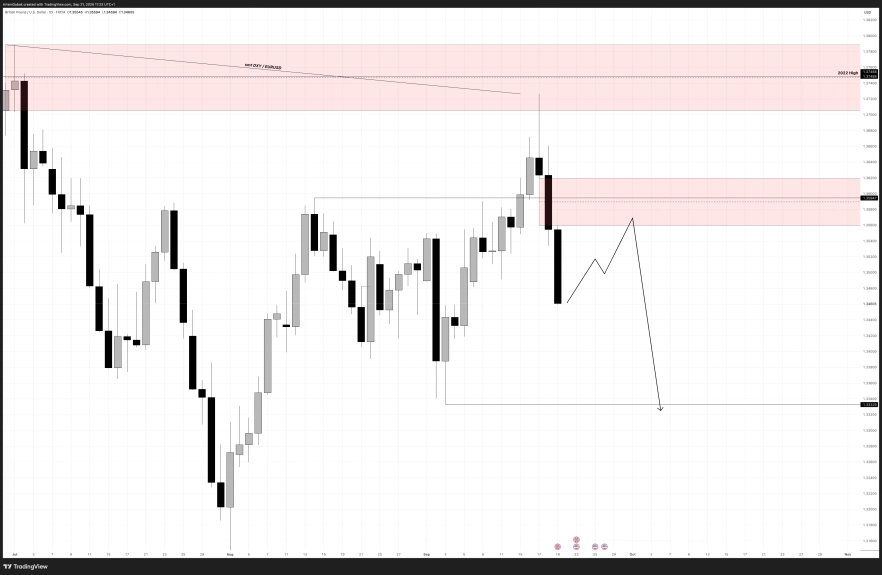

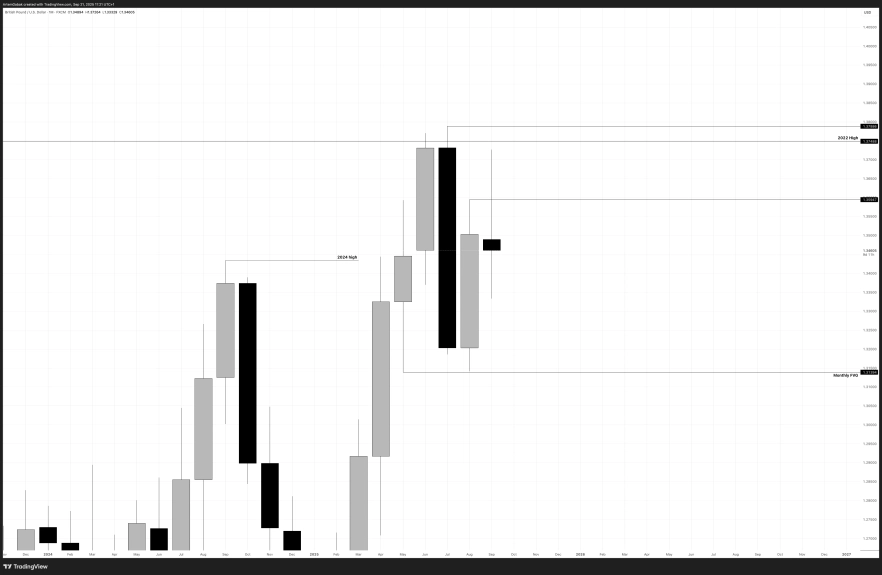

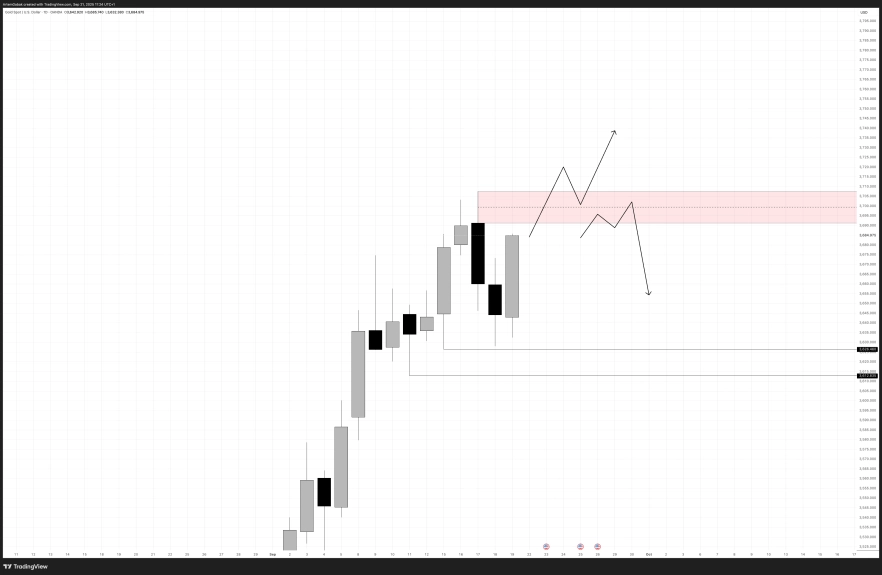

Forex | GBP/USD

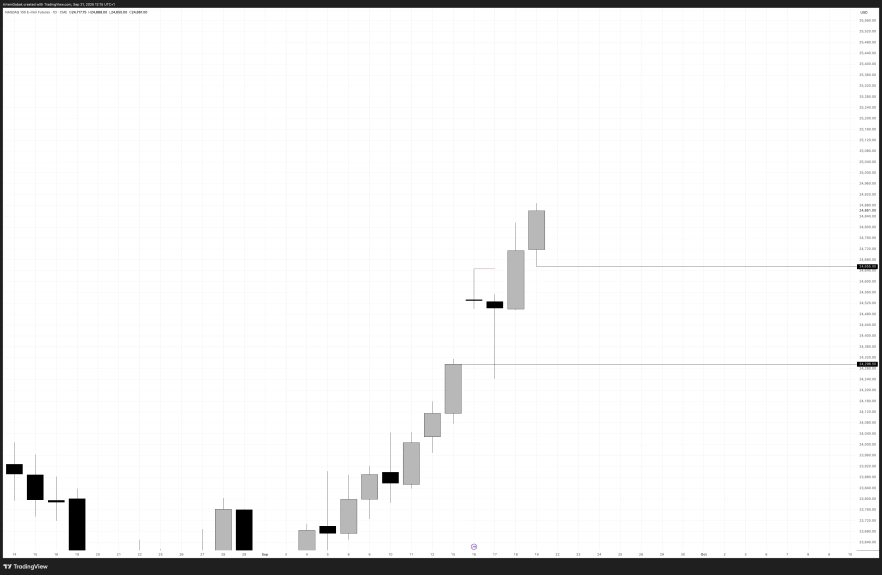

Commodities | Gold

Stock Market | S&P 500

Stock Market | Nasdaq 100 Index

Stock Market | DAX

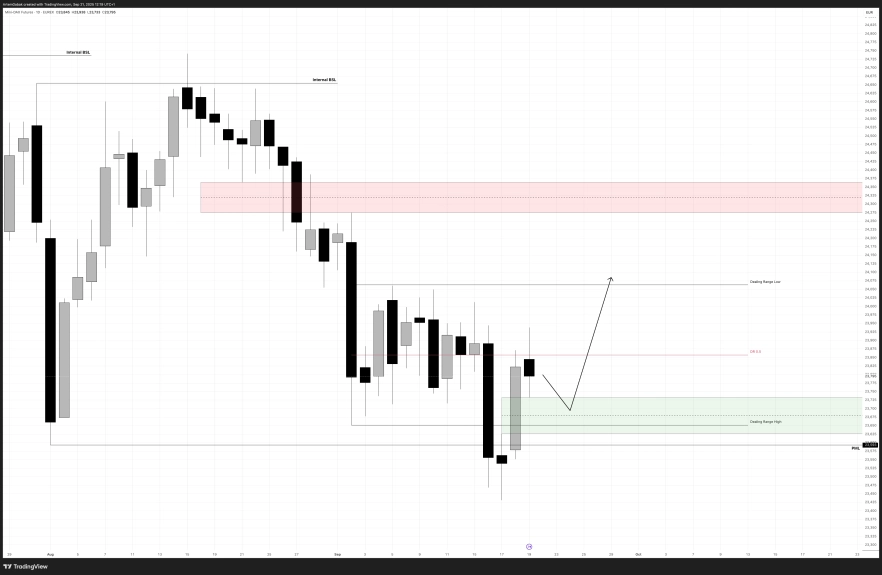

Crypto | BTC/USDT

Crypto | ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.