Тижневий план - 22.09 - 26.09.2025

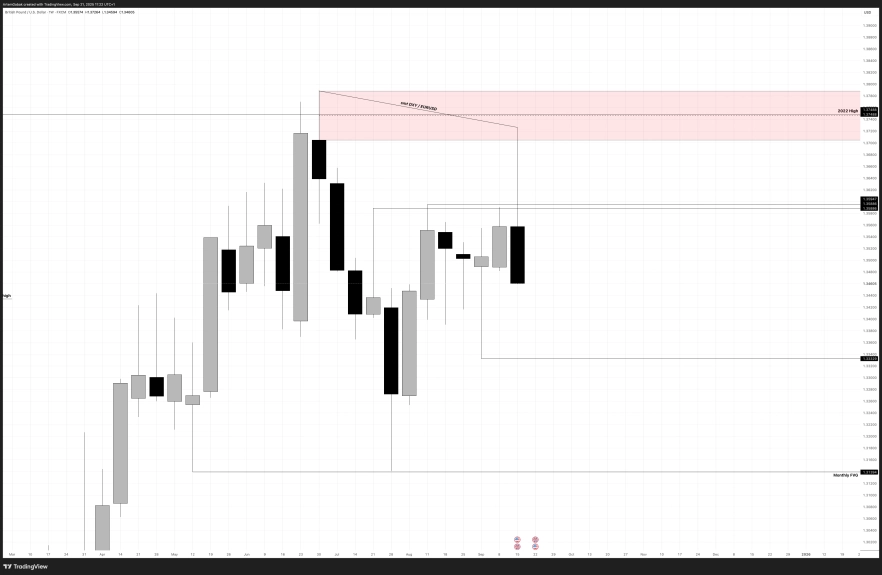

Ринок слухатиме не стільки "відсоткові гасла", скільки операційну реакцію Банку Англії на поточний баланс ризиків: стійкість цінового тиску в послугах, темпи охолодження ринку праці (заробітні плати, безробіття, vacancies), чутливість економіки до ставки і хід QT через скорочення балансу. Будь-які натяки, що інфляція в послугах "липка", а зарплати зростають швидше за продуктивність, - на користь більш тривалого утримання рестриктивних умов: фунт отримує підтримку, довгі гілти під тиском, крива може знову сплощуватися. Якщо ж акцент піде на ослаблення попиту і зростаючі ознаки "slack" у зайнятості, ринок посилить ставки на більш раннє і/або глибше пом'якшення: фунт м'якший, гілти - ралі на довгому кінці.

Що вимірює. S&P Global PMI - дифузійний індекс (>50 - розширення, <50 - стиснення), "flash"-оцінка формується на основі ранніх відповідей (як правило, переважна частка вибірки). Виробнича анкета охоплює випуск (Output), нові замовлення (New Orders), експортні замовлення, зайнятість (Employment), запаси/закупівлі, строки поставок (Supplier Delivery Times), а також цінові індекси: вхідні витрати (Input Costs) і відпускні ціни (Output Prices).

Чому важливо. Німеччина - промислове ядро єврозони: імпульс у нових замовленнях і експортних потоках часто випереджає загальноєвропейський цикл. Поліпшення в "нових замовленнях" і скорочення "backlogs" повільніше, ніж падіння, - ознаки розвороту. Паралельне зростання "input costs" і "output prices" сигналізує про реінфляцію в ланцюжку поставок.

Ринкова реакція. Сильніше за очікування і повернення вище 50 - євро і прибутковості бундів вгору, циклічні акції в плюсі. Розчарування (особливо щодо нових замовлень і employment) - тиск на євро, підтримка core rates, перевага у defensives.

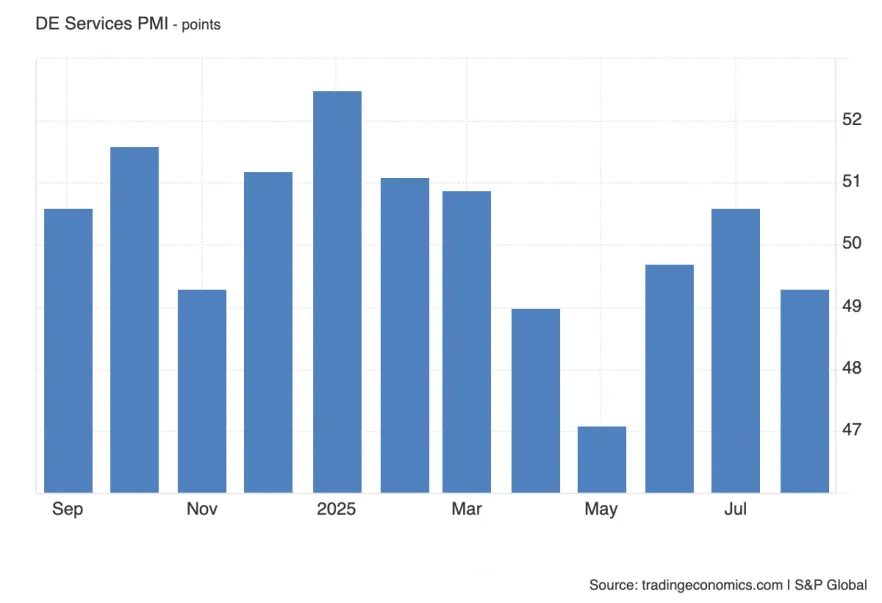

Що всередині. Для послуг ключові блоки - "Business Activity" (аналог випуску), "New Business", "Outstanding Business/Backlogs", "Employment", цінові індикатори (Input Costs/Output Prices), а також "Future Activity".

Сенс для макро. Сектор послуг визначає внутрішню інфляційну динаміку в єврозоні: якщо цінові індекси залишаються піднятими на тлі слабких нових замовлень, виходить неприємна суміш "slабий ріст + липка інфляція". Навпаки, охолодження цін при стабілізації попиту - конструктивний сигнал.

Ринки. Зміцнення сервісної активності та зниження цінових індикаторів - оптимальний mix для бондів та акцій ЄС; навпаки, сплеск цін за м'якого попиту посилює розмови про стагфляцію, євро реагує слабо/негативно.

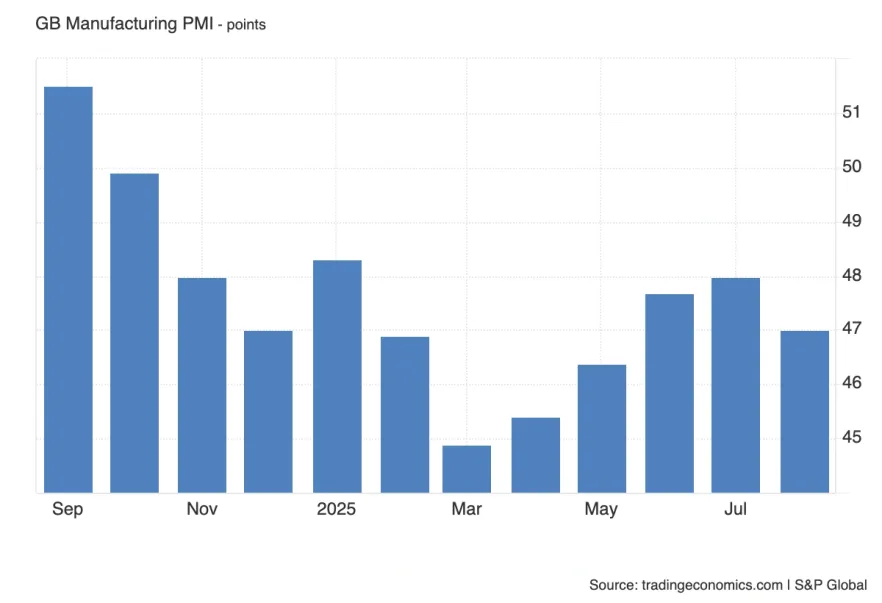

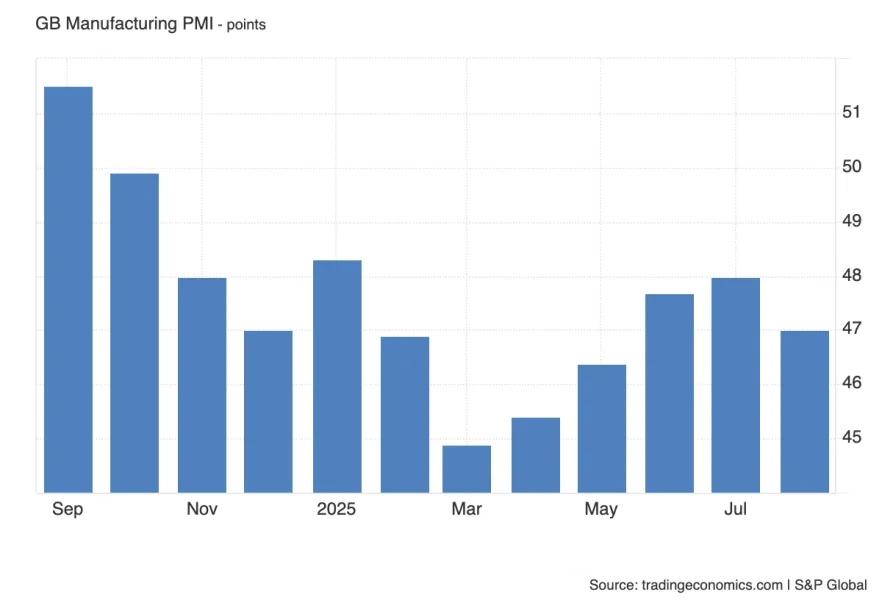

Структура звіту. Ті самі виробничі компоненти S&P Global: випуск, нові та експортні замовлення, зайнятість, запаси, терміни поставок, цінові індекси. Для Великої Британії особливо чутливі експортні замовлення та індикатори цін - вони швидко транслюються в PPI/CPI через імпортовані витрати та обмінний курс.

Інтерпретація. Підйом "new orders" разом зі зростанням "output" і стабілізацією "employment" - сигнал проходження дна. Якщо цінова пара (input/output) починає знову розганятися - це створює проблеми для подальшого пом'якшення BoE.

Реакція. Сильний реліз із помірними цінами - фунт підтриманий, довгі гілти можуть залишатися стабільними; слабкі замовлення і падаючий випуск - тиск на GBP, ралі гілтів.

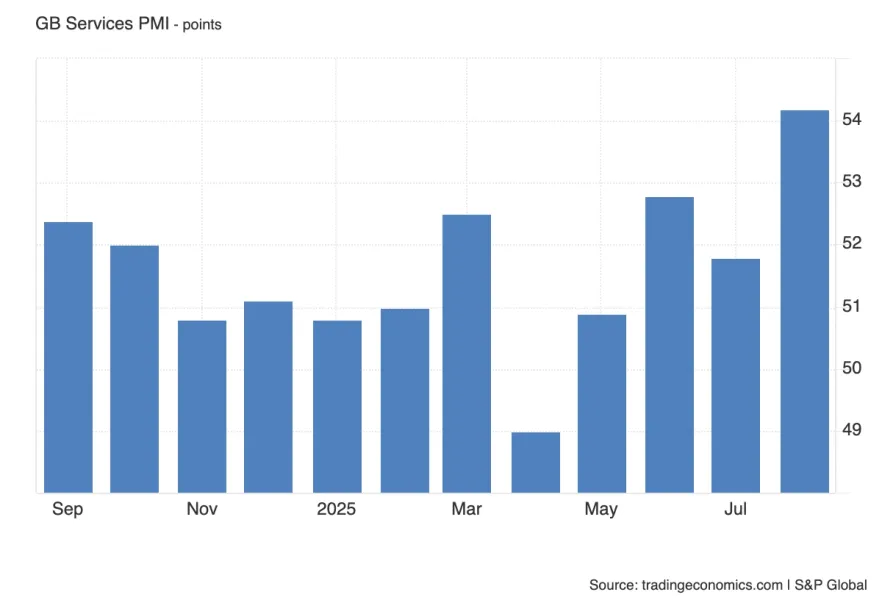

Деталі. У послугах дивимося "Business Activity", "New Business", "Employment", "Backlogs" і цінові індикатори. "Output Prices" у послугах - один із найкращих попереджувальних індикаторів для сервісної інфляції в CPI.

Тонка грань. Якщо активність тримається вище 50, а "output prices" падають - BoE отримує "органічну дезінфляцію" і простір для м'якої риторики. Якщо ж активність і ціни разом зростають - це "sticky services inflation", фунт міцніший, очікування зниження ставки відсуваються.

Ринки. Сильні послуги з цінами, що охолоджуються, - найкращий сценарій для FTSE і гілтів одночасно; сильні ціни - бичачий для GBP, ведмежий для duration.

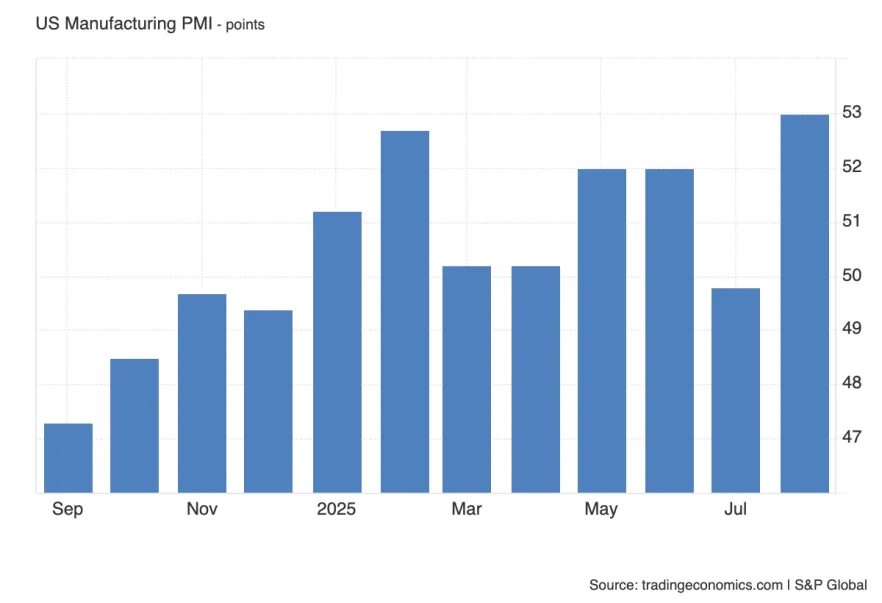

Зміст і нюанси. S&P Global US Manufacturing PMI акцентує "New Orders" (включно з експортом), "Output", "Employment", "Input Costs/Output Prices", "Backlogs", "Delivery Times". Для США сильна кореляція між "new orders" і капвкладеннями/інвентарем, що потім відбивається у GDP nowcasts.

Сценарії. Різкий підйом нових замовлень і цін за обмеженого зростання випуску - сигнал майбутнього цінового тиску за можливих bottlenecks; зростання випуску за стабільних цін - "goldilocks" для ринків.

Реакція. Сильний manufacturing з обмеженим ціновим тиском - підтримка акцій (cyclicals/industrials), помірне зростання прибутковостей; слабкість - біди в UST, USD нейтрально/слабо.

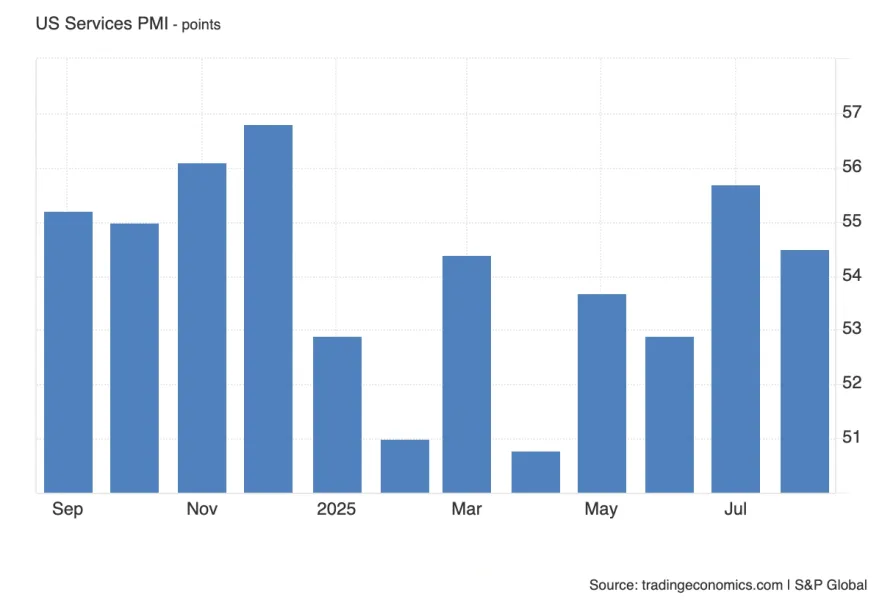

Що важливо. Для США сервісна інфляція - ключ до траєкторії Core PCE. Дивимося "Business Activity", "New Business", "Employment" і особливо "Prices Charged" (output prices). Якщо послуги прискорюють ціни за стійкого попиту, ФРС отримує аргумент бути обережною з пом'якшенням.

Ринки. Прискорення цін у послугах - прибутковості вгору, USD сильніший, акції - селективно (value > growth). Комбо "сильна активність + ціни, що остигають" - risk-on, ралі duration обмежене.

Пост-FOMC виступ задає рамку реакційної функції Федрезерву: як Пауелл бачить баланс ризиків між інфляцією та зайнятістю, де, за його оцінкою, перебуває реальна ставка відносно нейтральної, і наскільки доречним є "м'яке приземлення". Якщо він підкреслює прогрес дезінфляції та висловлює впевненість у траєкторії Core PCE до мети, ринок посилює ставки на продовження зниження: крута крива (steepening via belly/long end), USD м'якше, акції та золото - з підтримкою. Якщо звучить обережність ("дані волатильні", "передчасно говорити про перемогу над інфляцією"), - ринки переносять очікування пом'якшення далі, прибутковості - вищі, долар - міцніший.

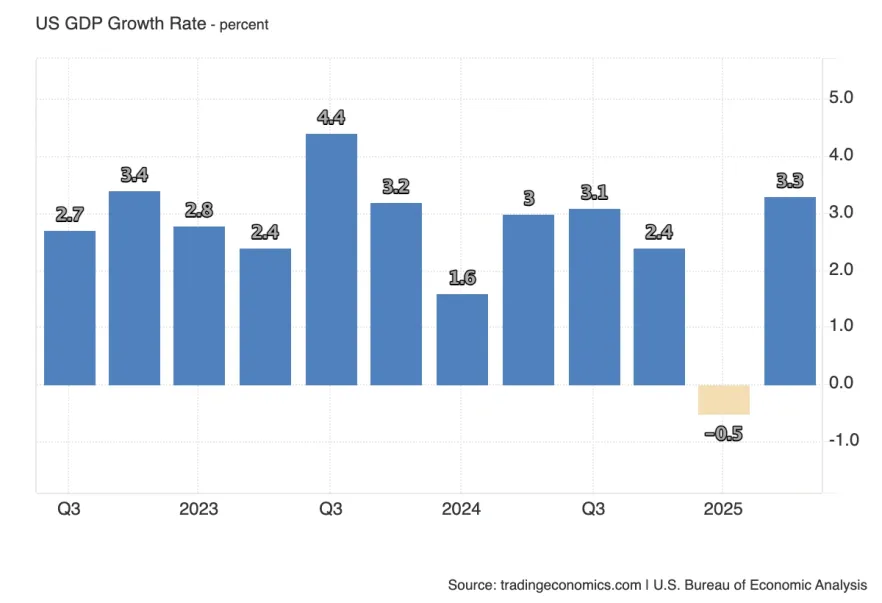

Це третя, "фінальна", оцінка ВВП за квартал. Як правило, волатильність обмежена: більша частина інформації вже в ціні після "advance" і "second". Ринок усе ж таки дивиться на розкладання за вкладами: споживання товарів vs послуг, приватні інвестиції (включно з residential/non-residential), зміна запасів, чистий експорт, держвидатки. Ревізії щодо запасів і чистого експорту іноді злегка зміщують nowcasts наступного кварталу. Також варто зазирнути в цінові індекси (GDP deflator) і співвідношення з GDI - розбіжності допомагають калібрувати силу економіки. Але, якщо ревізій немає, ефект на ставки/валюти мінімальний: головним драйвером тижня залишаться PCE і комунікація ФРС.

Щотижневий індикатор "температури" ринку праці. Дивляться не тільки на заголовок, а й на 4-тижневу середню та на триваючі заявки (continuing claims). Тренд угору підтверджує формування "slack", що сумісно з м'якою лінією ФРС і підтримкою для UST; тренд донизу сигналізує про більш тугий ринок праці, що ускладнює завдання швидкого пом'якшення. У поточному режимі "data-dependent" Claims здатні злегка підправити очікування щодо траєкторії ставки, але їхній вплив коротший і слабший, ніж у PCE.

Чому це головне. Core PCE - краща для ФРС міра базової інфляції: вона ширша за CPI за охопленням витрат домогосподарств, краще відображає заміщення і вагу послуг. Ринок читає дані "двома очима": місячний імпульс і річна "якірна" траєкторія. Ключовим стане зіставлення з останніми економічними проєкціями ФРС (SEP): де Комітет бачить Core PCE наприкінці року і в 2026-му, і наскільки фактичні дані підтверджують/спростовують цю траєкторію.

Що дивитися всередині. Розбивка на товари vs послуги; у послугах - ціни поза житлом (core services ex housing), на які давно дивиться ФРС як на "серцевину" стійкого інфляційного тиску. Важливими є 3- і 6-місячні річні темпи: саме вони показують "біжучу швидкість" дезінфляції. Умовна "межа комфорту" для ринку - коли місячний Core PCE близький до ~0.17-0.20% м/м (що відповідає ≈2-2.4% у річному вираженні за стійкої динаміки).

Реакція.

- Якщо Core PCE м/м виявляється вищим за очікування і "суперкор" послуг не сповільнюється, ринок переглядає вниз імовірність швидких знижень ставки: прибутковості UST вгору по всій кривій, USD міцніший, акції - селективна слабкість (довше страждають duration-чутливі сегменти).

- Якщо Core PCE м/м "холодніше" і 3-6-місячні темпи стійко тягнуться до 2% при м'яких цінах у послугах, ринок інтерпретує це як підтвердження сценарію ФРС: ймовірність подальшого пом'якшення зростає, USD м'якше, крива може круто стрімко стрімко зрости через ралі на довгому кінці, золото та ризик-активи отримують підтримку.

- Якщо заголовок нейтральний, але підкапотні деталі показують розбіжність (наприклад, послуги гарячі при слабких товарах), реакція буде нюансованою: ринок переоцінить ймовірність "довше тримати ставки трохи вище нейтральної" і почне шукати підтвердження в наступному наборі трудових/цінових даних.

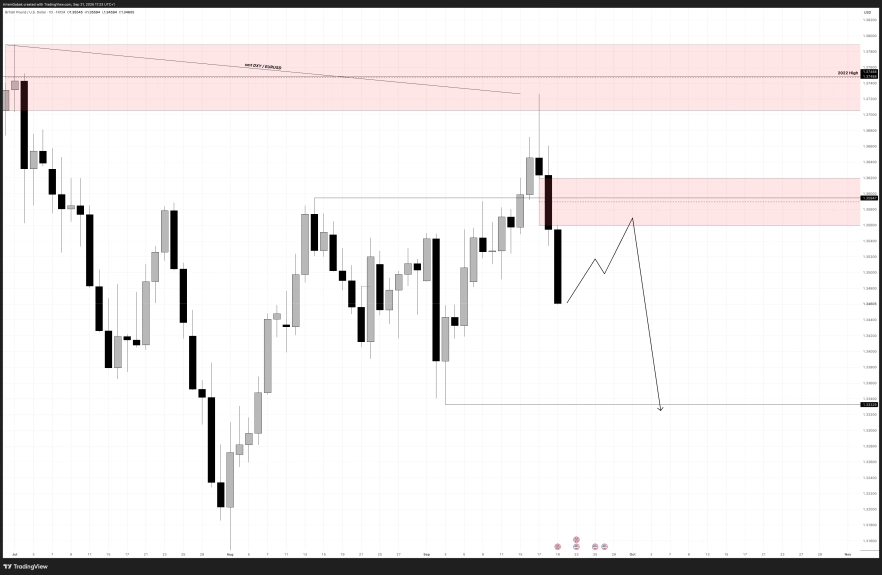

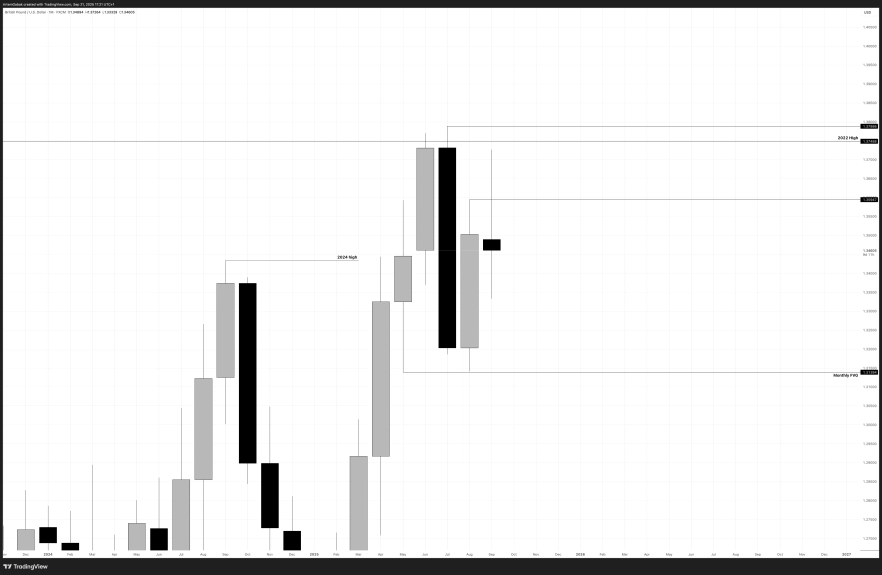

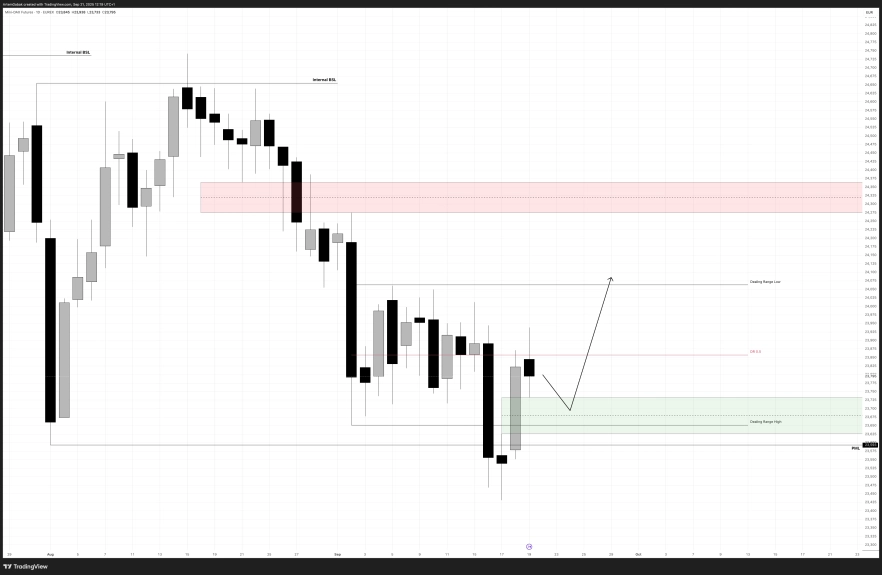

Forex | GBP/USD

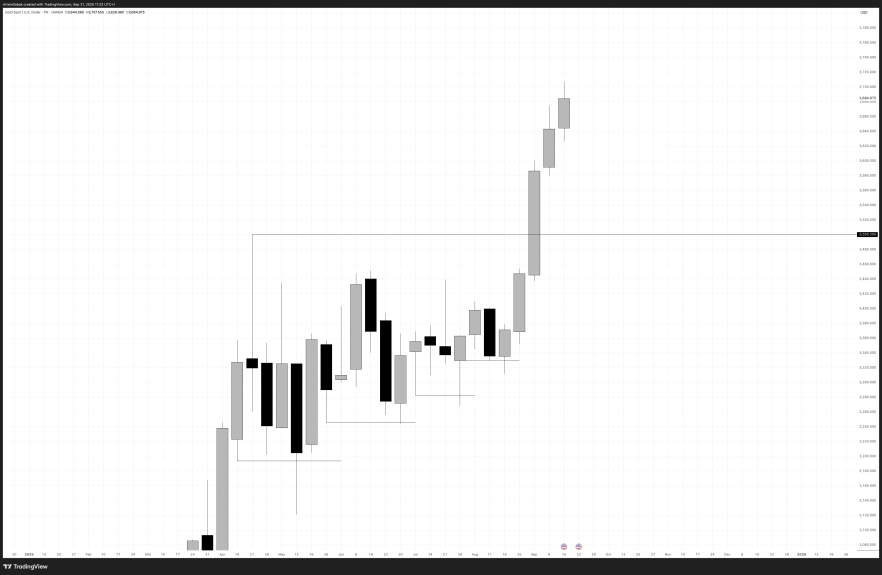

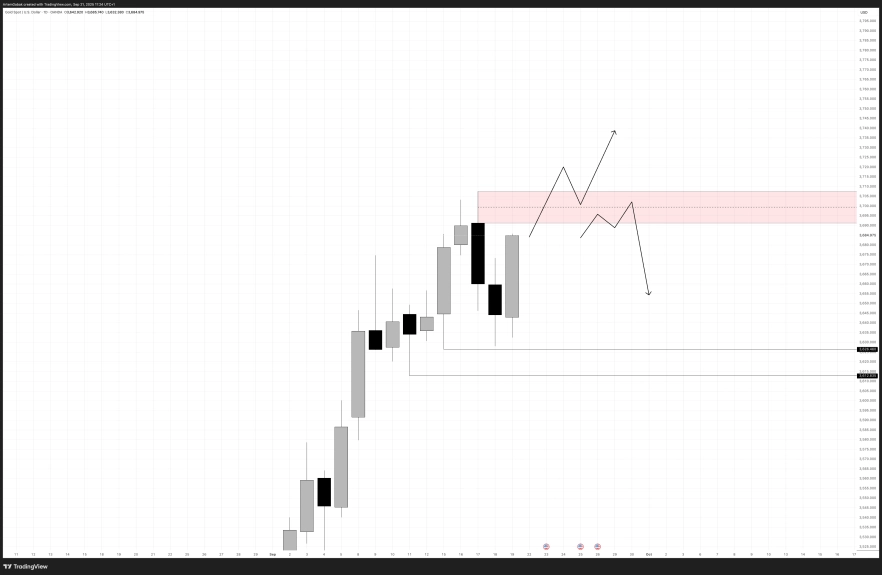

Commodities | Gold

Stock Market | S&P 500

Stock Market | Nasdaq 100 Index

Stock Market | DAX

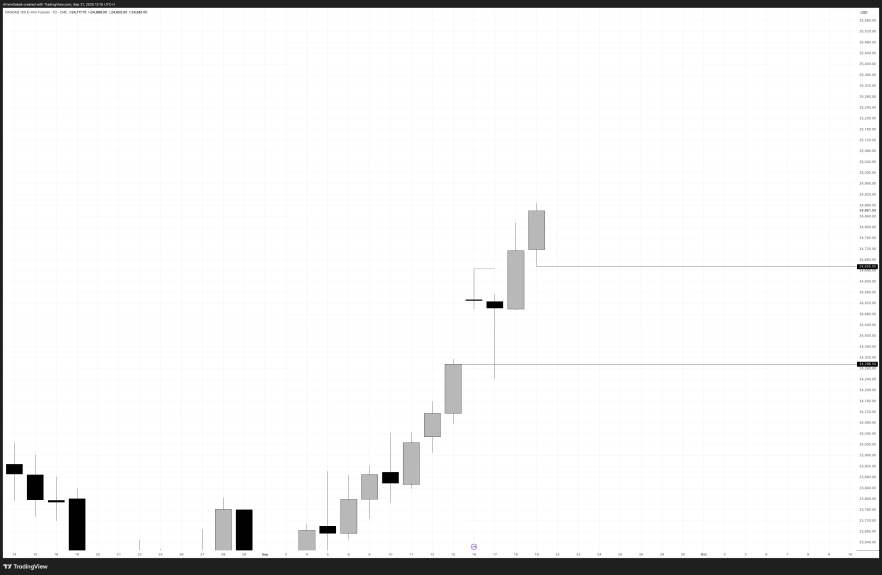

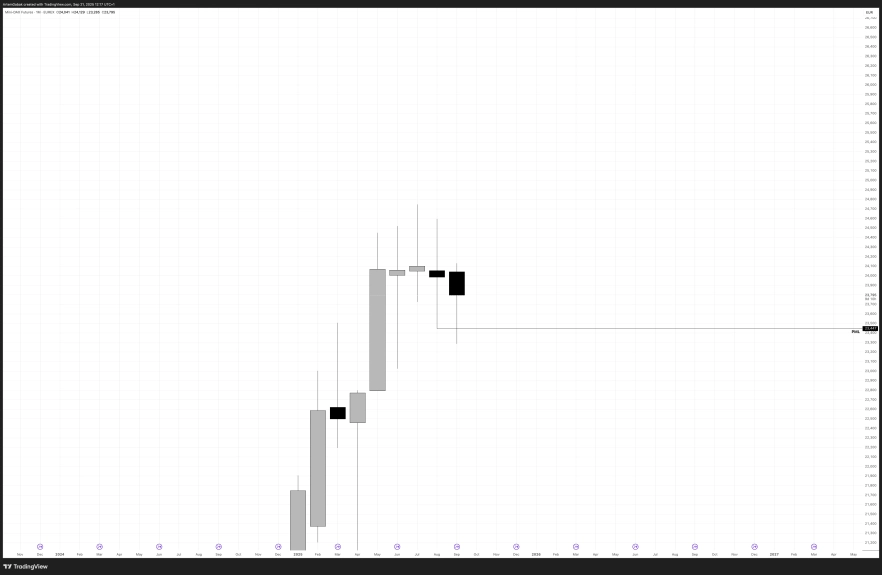

Crypto | BTC/USDT

Crypto | ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.