Недельный план - 18.08 - 22.08.2025

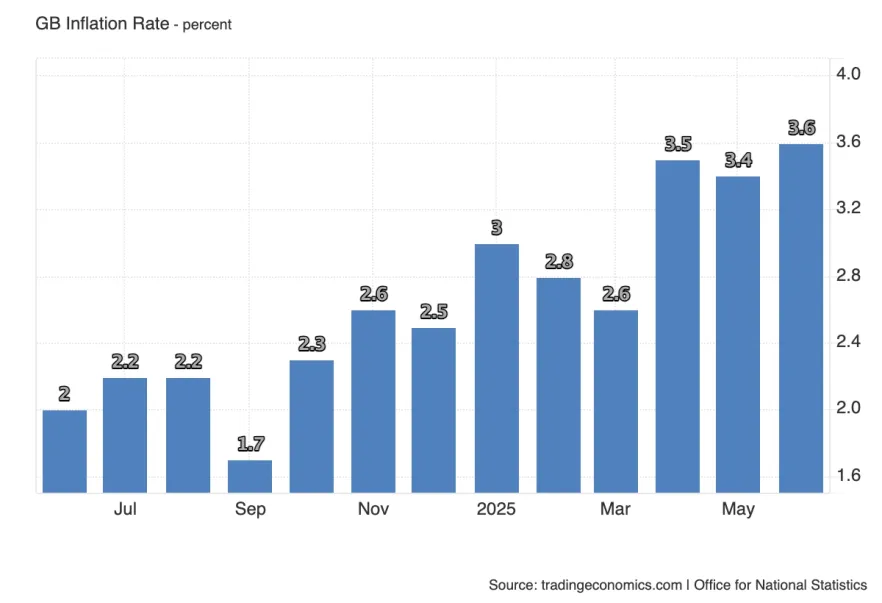

Индекс потребительских цен (CPI) — это основной показатель инфляции, который отражает изменение цен на корзину товаров и услуг, приобретаемых домохозяйствами. Он напрямую указывает на инфляционное давление и используется Банком Англии как главный ориентир в денежно-кредитной политике.

Предыдущее значение составило 3.6% г/г, а прогноз предполагает ускорение до 3.7%. Это движение хоть и незначительное, но в текущем контексте британской экономики выглядит тревожным. Великобритания уже несколько месяцев балансирует в состоянии, близком к стагфляции — экономический рост остаётся вялым, а инфляция не спешит опускаться к целевым уровням. Ускорение инфляции в таких условиях сигнализирует о слабости внутреннего спроса и одновременно о сохраняющемся ценовом давлении.

Сценарии:

- Если инфляция выйдет выше прогноза, рынок может заложить ожидания более жёсткой позиции Банка Англии. Это окажет поддержку фунту, но негативно повлияет на фондовый рынок и долговые бумаги из-за роста ожиданий по ставкам.

- Если инфляция окажется ниже, это будет воспринято как шанс на мягчение риторики регулятора. В краткосрочной перспективе фунт может просесть, а облигации и акции — укрепиться.

Протокол заседания Федерального комитета по операциям на открытом рынке (FOMC) — это детальная расшифровка дискуссий членов ФРС о состоянии экономики и перспективах монетарной политики. Документ выходит через три недели после заседания и позволяет лучше понять настроения внутри комитета.

Рынки будут искать сигналы по ключевым вопросам: скорость снижения инфляции, состояние рынка труда и вероятность будущих шагов по ставке. Несмотря на то, что Minutes не содержат новых решений, они часто задают тон на рынках за счёт деталей и акцентов в формулировках.

Сценарии:

- Более жёсткий тон (акцент на рисках инфляции, готовность держать ставку дольше): доллар укрепится, доходности UST вырастут, фондовый рынок получит давление.

- Более мягкий тон (фокус на рисках роста и слабом рынке труда): доллар ослабнет, акции и облигации укрепятся.

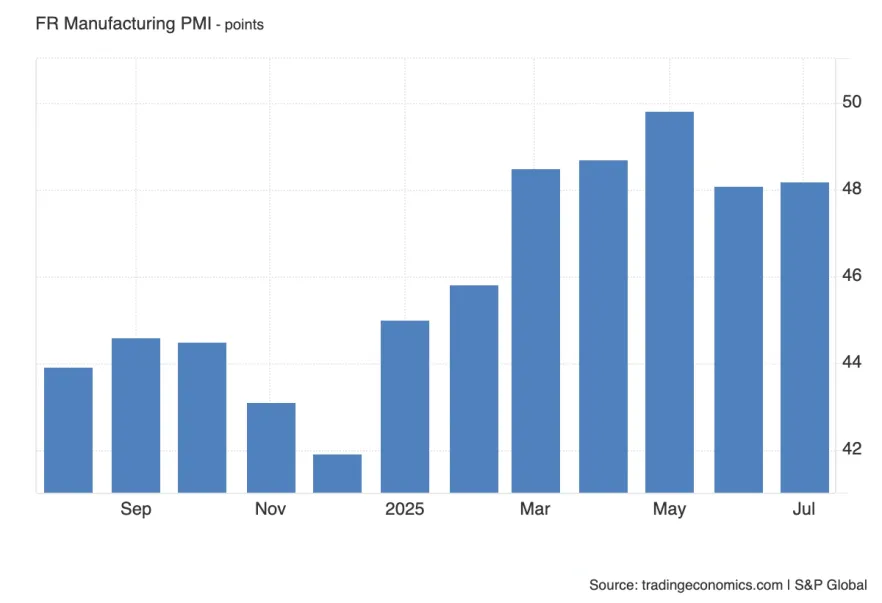

Индекс деловой активности во французской промышленности (PMI) строится на опросах менеджеров по закупкам и отражает состояние производственного сектора. Значение выше 50 сигнализирует о расширении, ниже — о сокращении.

Предыдущее значение составило 48.2, прогноз — 48.5. То есть рынок ожидает лёгкого улучшения, но всё равно показатель остаётся ниже ключевой отметки 50. Это говорит о продолжающемся спаде в промышленности Франции, хотя и с признаками стабилизации.

Сценарии:

- Лучше прогноза (49+): евро может укрепиться, особенно если и немецкие показатели выйдут позитивными, а локальный рынок акций получит поддержку.

- Хуже прогноза (<48): усилятся опасения о затяжной рецессии в еврозоне, евро ослабнет, фондовый рынок Франции и ЕС окажется под давлением.

PMI в сфере услуг во Франции отражает активность в важнейшем сегменте экономики страны.

Предыдущее значение — 48.5, прогноз — 48.6. То есть рынок ожидает почти полной стагнации сектора, едва выше предыдущего показателя. Значение ниже 50 указывает на сокращение, что тревожно, учитывая роль услуг в ВВП Франции.

Сценарии:

- Выше прогноза (49+): евро укрепится, так как появятся надежды на оживление экономики, а фондовый рынок Франции может увидеть краткосрочный рост.

- Хуже прогноза (<48.5): усилится давление на евро и индексы, так как спад в услугах дополняет слабость промышленности, формируя негативную картину по всей еврозоне.

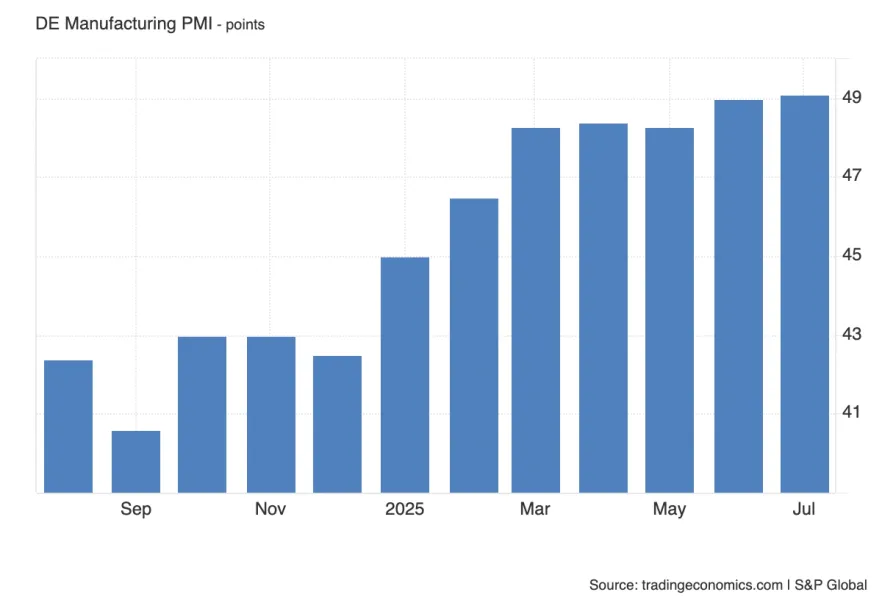

Индекс деловой активности в промышленности (PMI) рассчитывается на основе опросов менеджеров по закупкам. Значение выше 50 указывает на рост сектора, ниже 50 — на спад.

Предыдущее значение — 49.1, прогноз — 48.8, то есть ожидания на дальнейшее замедление. Это подтверждает, что промышленность Германии остаётся под давлением слабого спроса и глобальных цепочек.

Сценарии:

- Лучше прогноза (выше 49): евро может укрепиться на надеждах стабилизации, а европейские акции, особенно промышленные компании, получат поддержку.

- Хуже прогноза (ниже 48): усиливается нарратив промышленной рецессии, евро слабеет, фондовый рынок еврозоны уходит в минус.

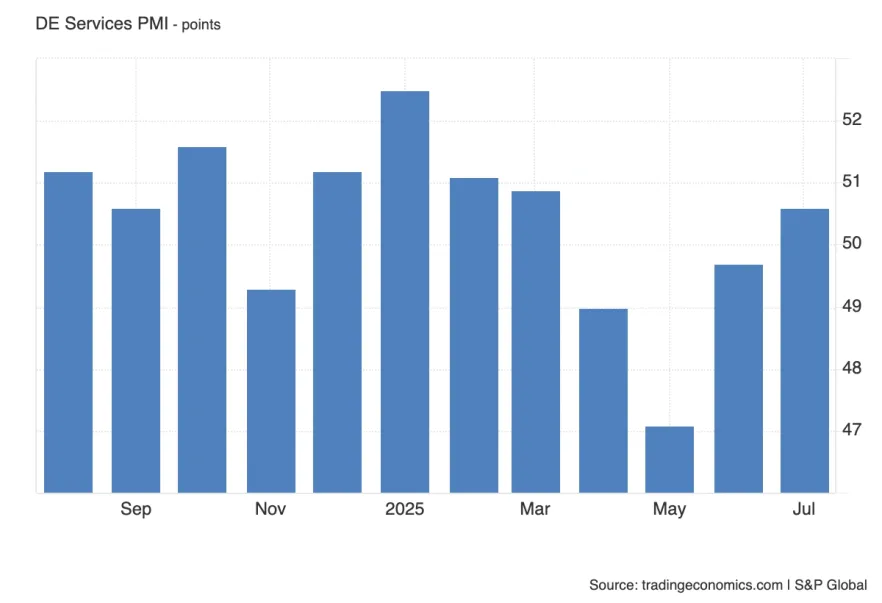

PMI в сфере услуг отражает активность в крупнейшем сегменте экономики Германии. Уровень выше 50 указывает на расширение, ниже — на сжатие.

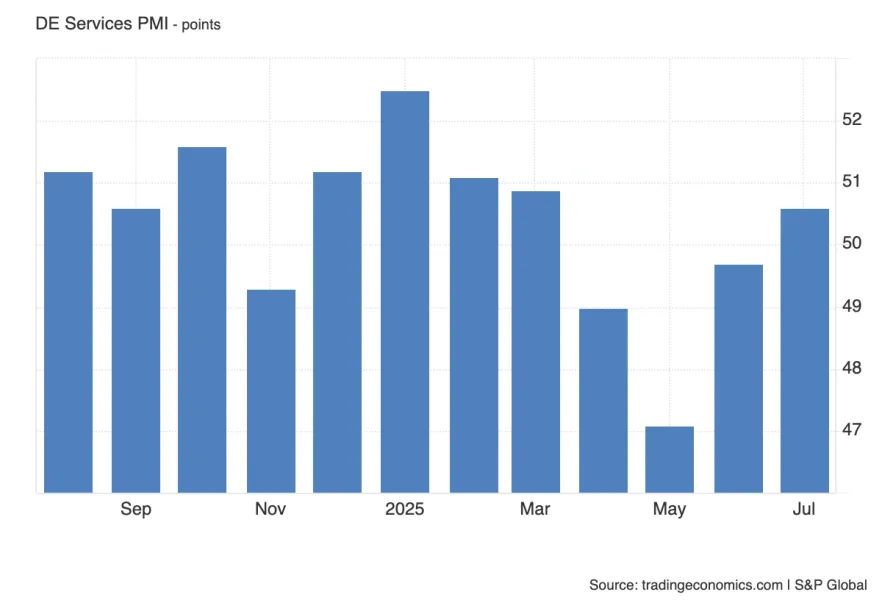

Предыдущее значение 50.6, прогноз 50.5 — то есть рынок закладывает минимальное замедление, но сохранение сектора на грани роста. Сфера услуг остаётся драйвером, компенсируя слабость промышленности.

Сценарии:

- Выше прогноза (51+): евро укрепится, а рынок акций может увидеть локальный рост за счёт сектора услуг.

- Ниже прогноза (<50): усилятся опасения, что рецессия затягивается и охватывает всю экономику. Евро окажется под давлением.

Индекс деловой активности в промышленности Великобритании.

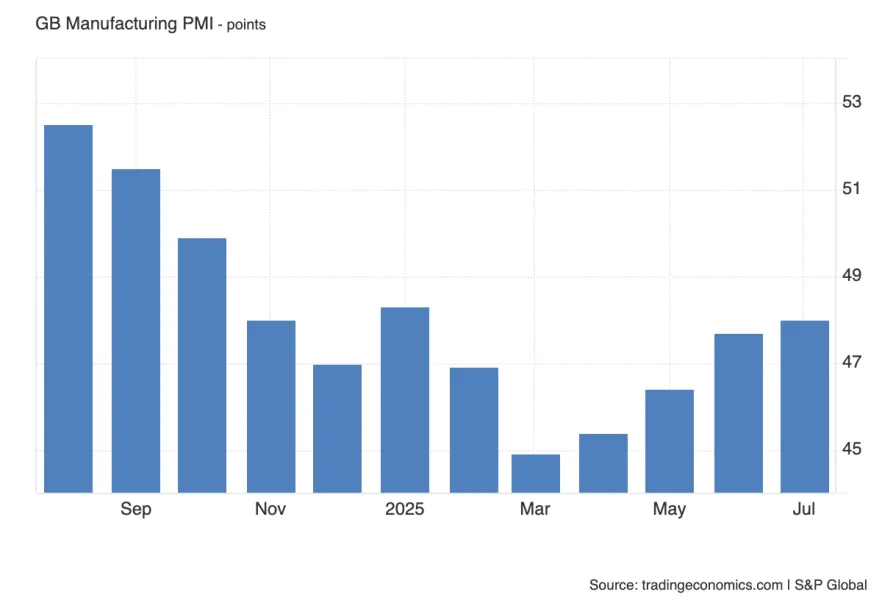

Предыдущее значение — 48.0, прогноз — 48.2. Несмотря на небольшое улучшение, показатель остаётся ниже 50, указывая на спад. Это отражает проблемы с экспортом и слабый внутренний спрос.

Сценарии:

- Выше прогноза (ближе к 50): фунт может укрепиться, а фондовый рынок получит позитивный сигнал.

- Хуже прогноза (<48): усиливаются ожидания рецессии, фунт и акции слабеют.

PMI в сфере услуг — ключевой для британской экономики, так как услуги составляют более 70% ВВП страны.

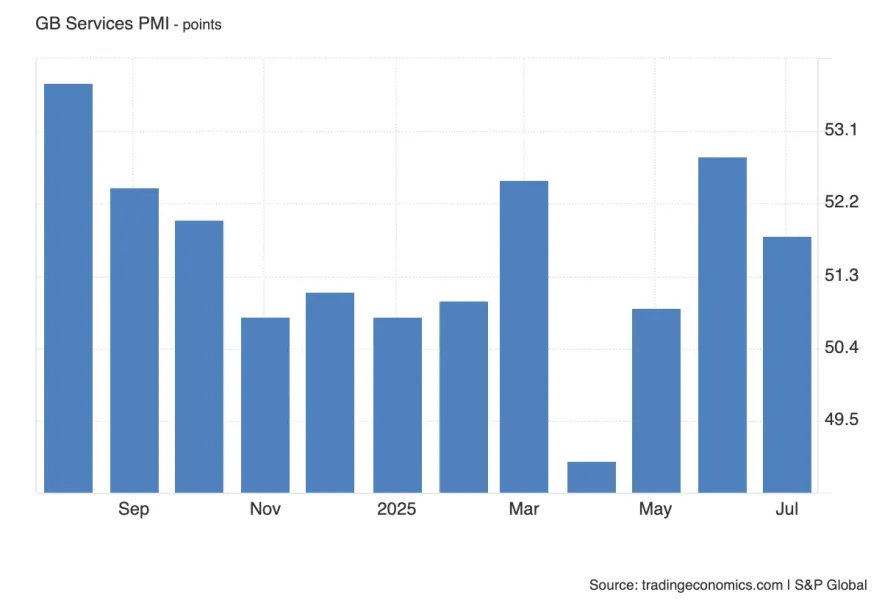

Предыдущее значение — 51.8, прогноз — 51.9. Услуги остаются в зоне роста, но на грани. Любые отклонения будут внимательно отслеживаться в контексте общей слабости промышленности и инфляционного давления.

Сценарии:

- Выше прогноза (52+): фунт укрепляется, а рынок акций получает поддержку.

- Ниже прогноза (<51): усилятся разговоры о стагфляции, фунт может оказаться под давлением.

Первичные заявки на пособие по безработице отражают количество людей, подавших заявку впервые за неделю. Это оперативный индикатор состояния рынка труда.

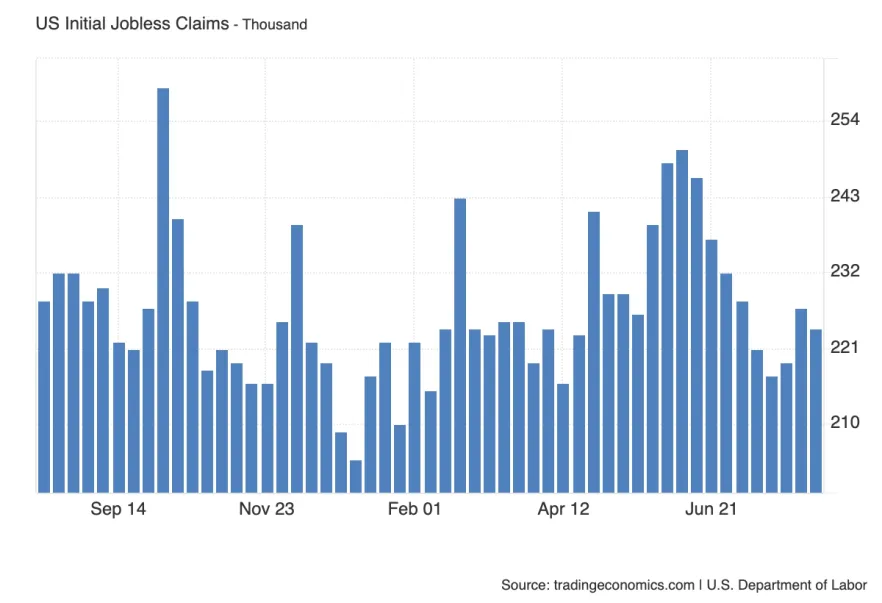

Предыдущее значение — 224K, прогноз — 227K, то есть ожидается небольшой рост. Это сигнализирует о постепенном охлаждении рынка труда, что соответствует целям ФРС.

Сценарии:

- Выше прогноза (>230K): доллар может ослабнуть на ожиданиях замедления экономики, а акции и облигации укрепятся.

- Ниже прогноза (<220K): доллар укрепится, но акции могут просесть из-за ожиданий жёсткой политики ФРС.

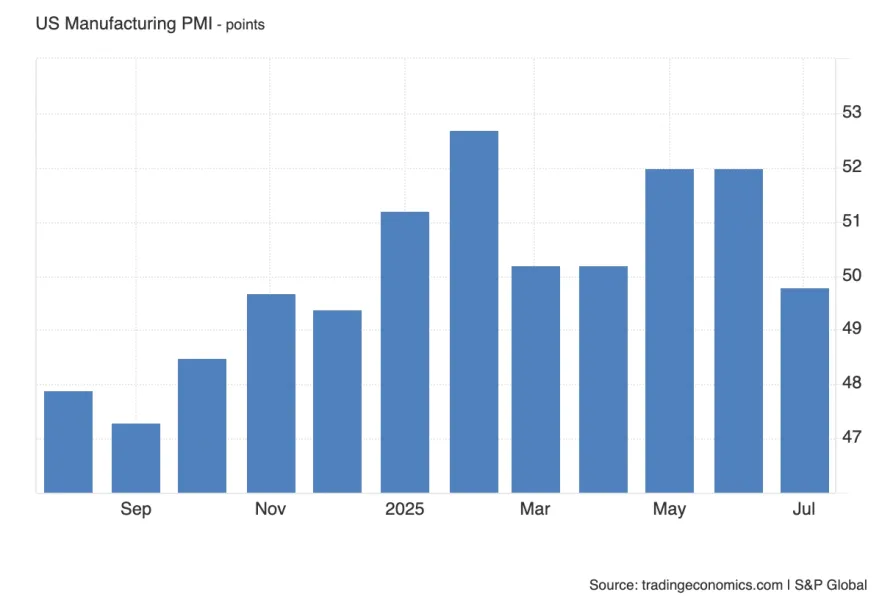

Индекс деловой активности в промышленности США.

Предыдущее значение 49.8, прогноз 49.9. Показатель остаётся ниже 50, указывая на стагнацию сектора.

Сценарии:

- Лучше прогноза (50+): доллар укрепляется, акции промышленных компаний получают импульс.

- Хуже прогноза (<49): усиливается нарратив промышленного спада, доллар слабеет.

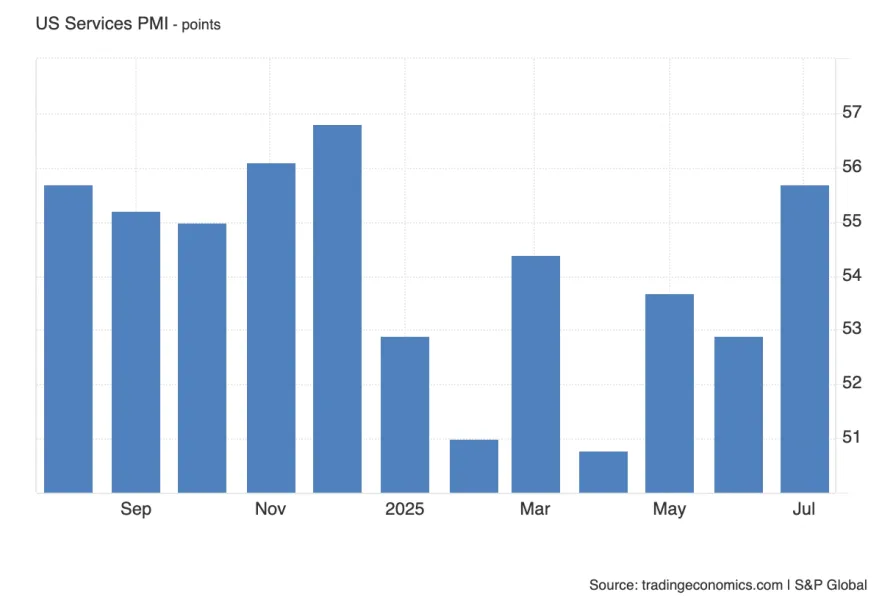

PMI в сфере услуг — более надёжный индикатор для США, так как услуги занимают основную долю экономики.

Предыдущее значение — 55.7, прогноз — 53.3. Это сильное снижение ожиданий, и важно подчеркнуть, что метрика S&P Global традиционно переоценивает сектор услуг по сравнению с ISM, поэтому динамика смотрится особенно слабой.

Сценарии:

- Выше прогноза (54+): доллар укрепляется, акции получают поддержку.

- Хуже прогноза (<53): инвесторы начнут закладывать замедление экономики, что давит на доллар и фондовый рынок.

Ежегодный экономический симпозиум в Джексон Хоуле — одно из важнейших событий года для монетарной политики. Здесь выступают главы ЦБ, министры финансов и ведущие экономисты. Рынки ждут сигналов о долгосрочных изменениях в денежно-кредитной политике.

Сценарии:

- Если риторика глобальных ЦБ жёсткая: рынки готовятся к долгому периоду высоких ставок, доллар и доходности растут, фондовые индексы падают.

- Если мягкая: инвесторы увидят надежду на ослабление политики в 2025 году, что поддержит фондовый рынок и ослабит доллар.

Выступление главы ФРС Джерома Пауэлла традиционно является центральным событием недели. Его риторика определяет ожидания по ставкам и траекторию доллара. В этот раз выступление проходит на симпозиуме в Джексон Хоуле, где часто анонсируются важные сдвиги в политике.

Сценарии:

- Жёсткий тон (упор на инфляцию и готовность держать ставку выше дольше): доллар укрепляется, акции и облигации уходят вниз.

- Мягкий тон (фокус на слабом росте и рынке труда): доллар слабеет, фондовый рынок получает импульс вверх.

Ежегодный экономический симпозиум в Джексон Хоуле — одно из важнейших событий года для монетарной политики. Здесь выступают главы ЦБ, министры финансов и ведущие экономисты. Рынки ждут сигналов о долгосрочных изменениях в денежно-кредитной политике.

Сценарии:

- Если риторика глобальных ЦБ жёсткая: рынки готовятся к долгому периоду высоких ставок, доллар и доходности растут, фондовые индексы падают.

- Если мягкая: инвесторы увидят надежду на ослабление политики в 2025 году, что поддержит фондовый рынок и ослабит доллар.

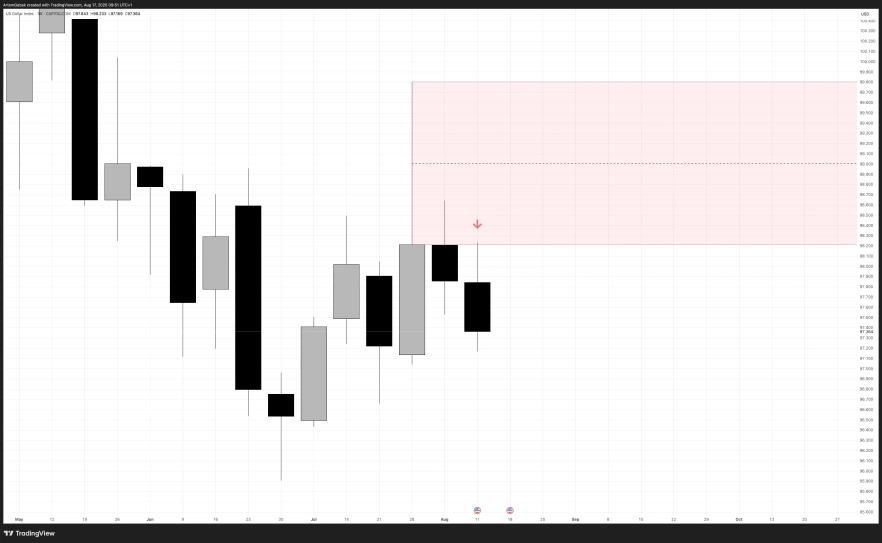

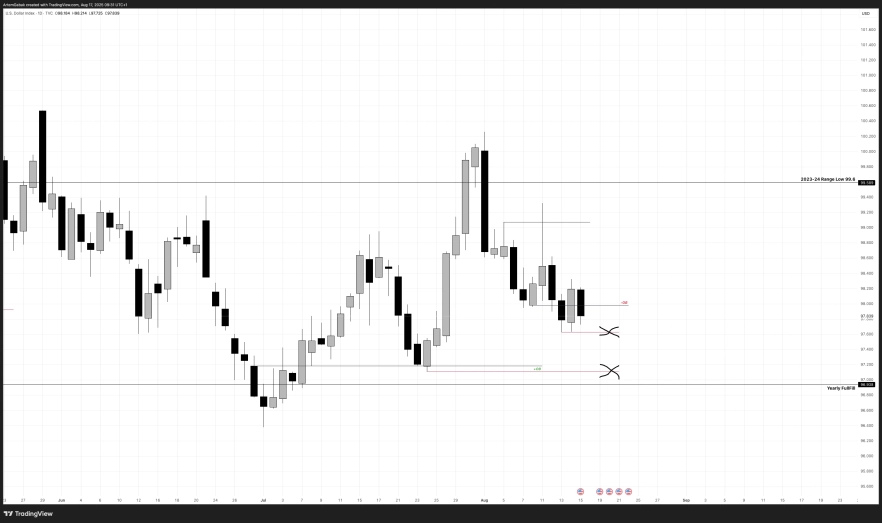

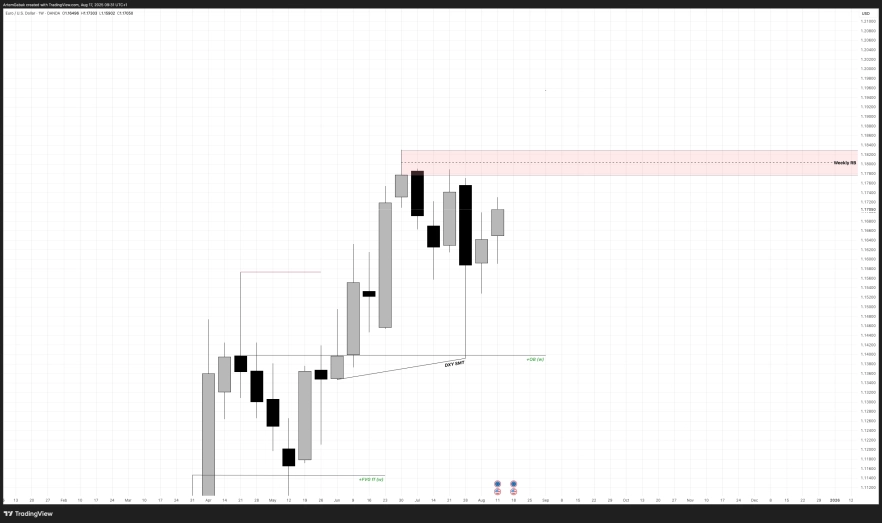

Forex | DXY

Цена протетстировала Weekly RB и получила реакцию и пошла ниже, закрыв неделю ниже 0.5 недельного блока - намекая на дальнейнее снижение.

Forex | EUR/USD

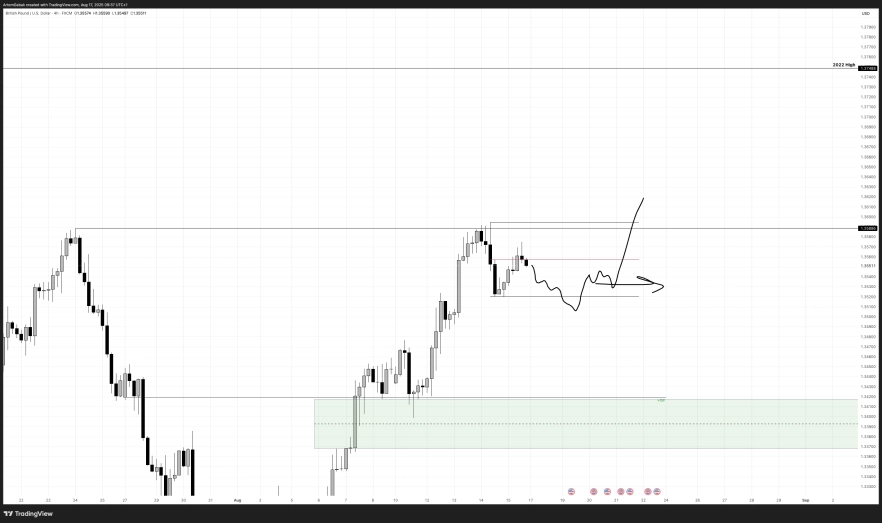

Forex | GBP/USD

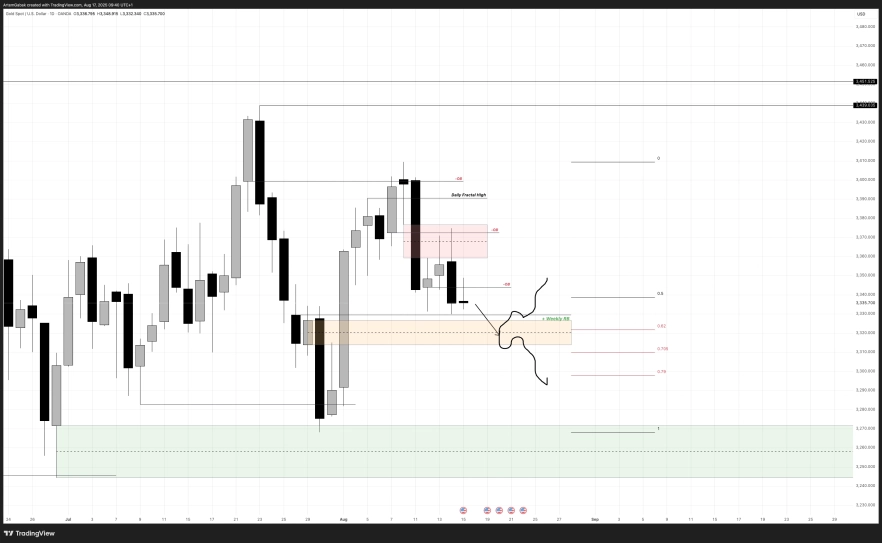

Commodities | Gold

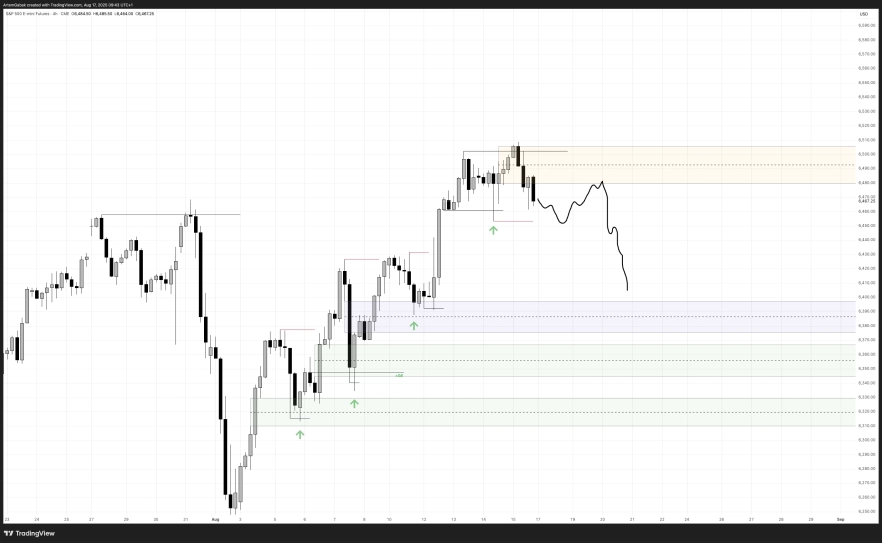

Stock Market | S&P 500

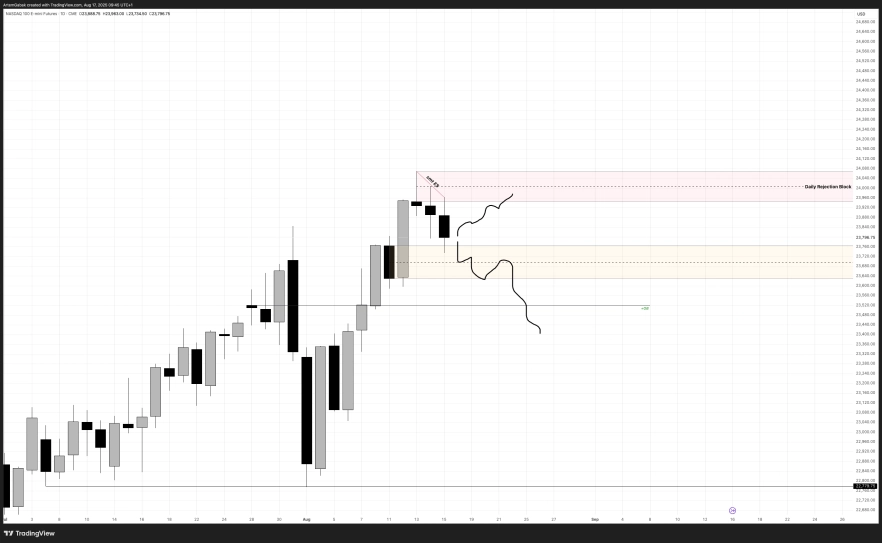

Stock Market | Nasdaq 100 Index

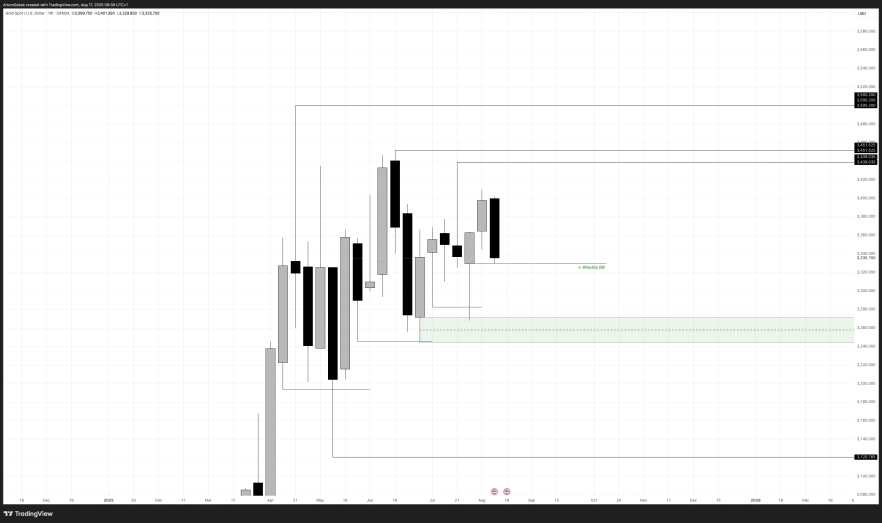

Stock Market | DAX

Немного не нравится рассинхрон настроение по европе и США - нужно следить и выровнять этот настрой внутри недели.

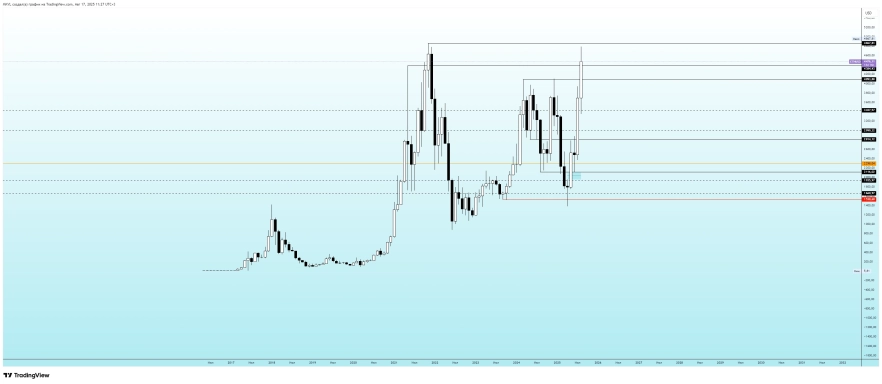

Crypto | BTC/USDT

Crypto | ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.