Тижневий план - 18.08 - 22.08.2025

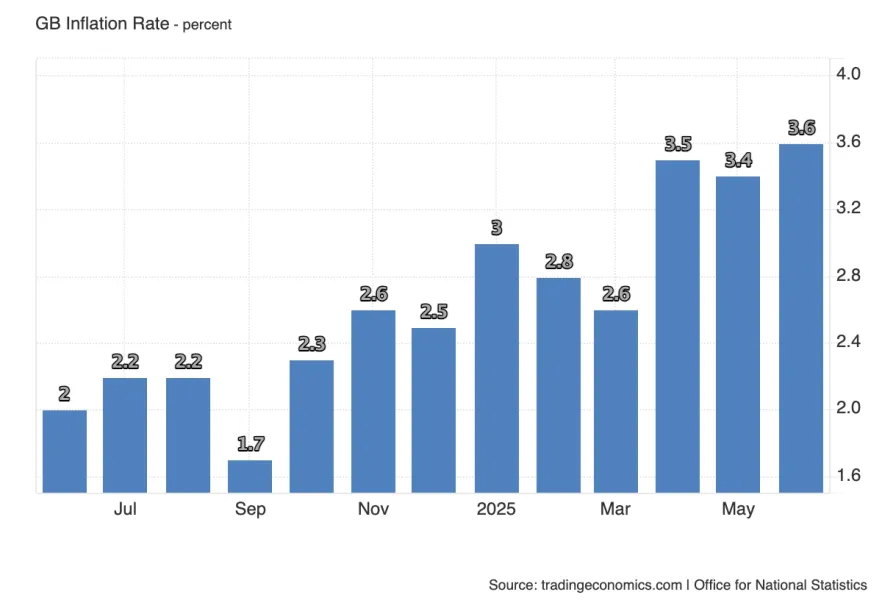

Індекс споживчих цін (CPI) - це основний показник інфляції, який відображає зміну цін на кошик товарів і послуг, придбаних домогосподарствами. Він безпосередньо вказує на інфляційний тиск і використовується Банком Англії як головний орієнтир у грошово-кредитній політиці.

Попереднє значення становило 3.6% р/р, а прогноз передбачає прискорення до 3.7%. Цей рух хоч і незначний, але в поточному контексті британської економіки виглядає тривожним. Велика Британія вже кілька місяців балансує в стані, близькому до стагфляції - економічне зростання залишається млявим, а інфляція не поспішає опускатися до цільових рівнів. Прискорення інфляції в таких умовах сигналізує про слабкість внутрішнього попиту і одночасно про збереження цінового тиску.

Сценарії:

- Якщо інфляція вийде вищою за прогноз, ринок може закласти очікування більш жорсткої позиції Банку Англії. Це надасть підтримку фунту, але негативно вплине на фондовий ринок і боргові папери через зростання очікувань щодо ставок.

- Якщо інфляція виявиться нижчою, це буде сприйнято як шанс на пом'якшення риторики регулятора. У короткостроковій перспективі фунт може просісти, а облігації та акції - зміцнитися.

Протокол засідання Федерального комітету з операцій на відкритому ринку (FOMC) - це детальна розшифровка дискусій членів ФРС щодо стану економіки та перспектив монетарної політики. Документ виходить через три тижні після засідання і дає змогу краще зрозуміти настрої всередині комітету.

Ринки шукатимуть сигнали з ключових питань: швидкість зниження інфляції, стан ринку праці та ймовірність майбутніх кроків щодо ставки. Незважаючи на те, що Minutes не містять нових рішень, вони часто задають тон на ринках завдяки деталям і акцентам у формулюваннях.

Сценарії:

- Більш жорсткий тон (акцент на ризиках інфляції, готовність тримати ставку довше): долар зміцниться, прибутковості UST зростуть, фондовий ринок отримає тиск.

- М'якший тон (фокус на ризиках зростання і слабкому ринку праці): долар ослабне, акції та облігації зміцняться.

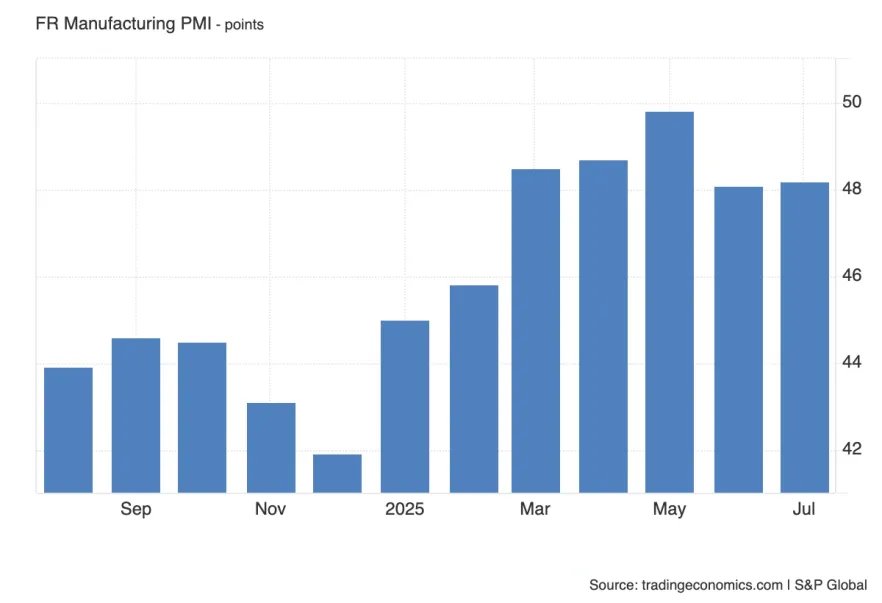

Індекс ділової активності у французькій промисловості (PMI) будується на опитуваннях менеджерів із закупівель і відображає стан виробничого сектора. Значення вище 50 сигналізує про розширення, нижче - про скорочення.

Попереднє значення становило 48.2, прогноз - 48.5. Тобто ринок очікує легкого поліпшення, але все одно показник залишається нижче ключової позначки 50. Це свідчить про триваючий спад у промисловості Франції, хоча і з ознаками стабілізації.

Сценарії:

- Кращий за прогноз (49+): євро може зміцнитися, особливо якщо і німецькі показники вийдуть позитивними, а локальний ринок акцій отримає підтримку.

- Гірше прогнозу (<48): посиляться побоювання про затяжну рецесію в єврозоні, євро ослабне, фондовий ринок Франції та ЄС опиниться під тиском.

PMI у сфері послуг у Франції відображає активність у найважливішому сегменті економіки країни.

Попереднє значення - 48.5, прогноз - 48.6. Тобто ринок очікує майже повної стагнації сектору, що є ледь вищим за попередній показник. Значення нижче 50 вказує на скорочення, що тривожно з огляду на роль послуг у ВВП Франції.

Сценарії:

- Вище прогнозу (49+): євро зміцниться, оскільки з'являться надії на пожвавлення економіки, а фондовий ринок Франції може побачити короткострокове зростання.

- Гірше прогнозу (<48.5): посилиться тиск на євро та індекси, оскільки спад у послугах доповнює слабкість промисловості, формуючи негативну картину по всій єврозоні.

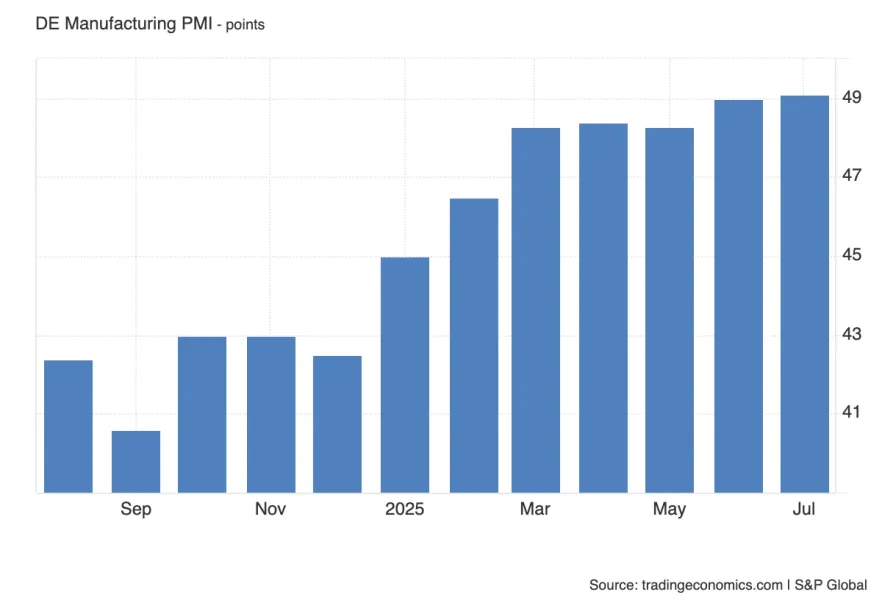

Індекс ділової активності в промисловості (PMI) розраховується на основі опитувань менеджерів із закупівель. Значення вище 50 вказує на зростання сектора, нижче 50 - на спад.

Попереднє значення - 49.1, прогноз - 48.8, тобто очікування на подальше уповільнення. Це підтверджує, що промисловість Німеччини залишається під тиском слабкого попиту і глобальних ланцюжків.

Сценарії:

- Кращий за прогноз (вище 49): євро може зміцнитися на надіях стабілізації, а європейські акції, особливо промислові компанії, отримають підтримку.

- Гірше прогнозу (нижче 48): посилюється наратив промислової рецесії, євро слабшає, фондовий ринок єврозони йде в мінус.

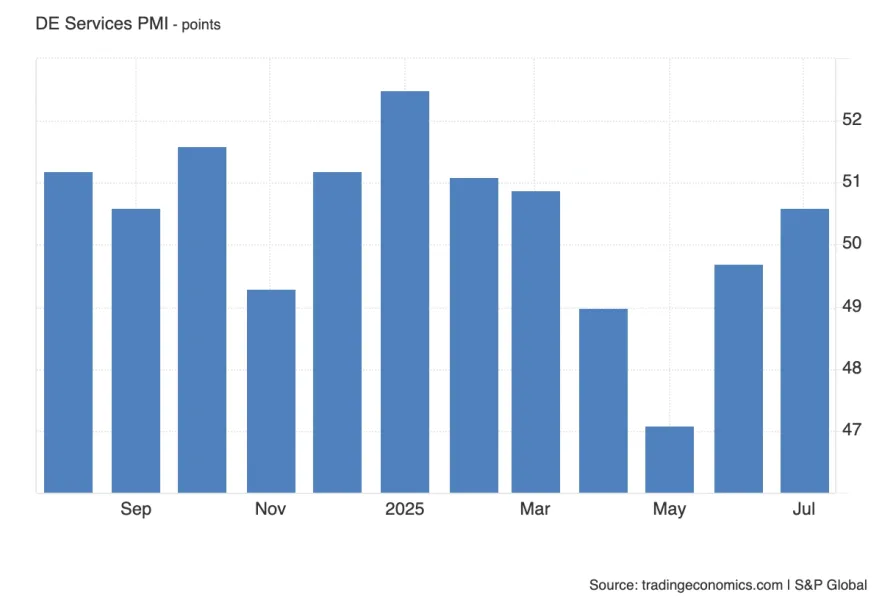

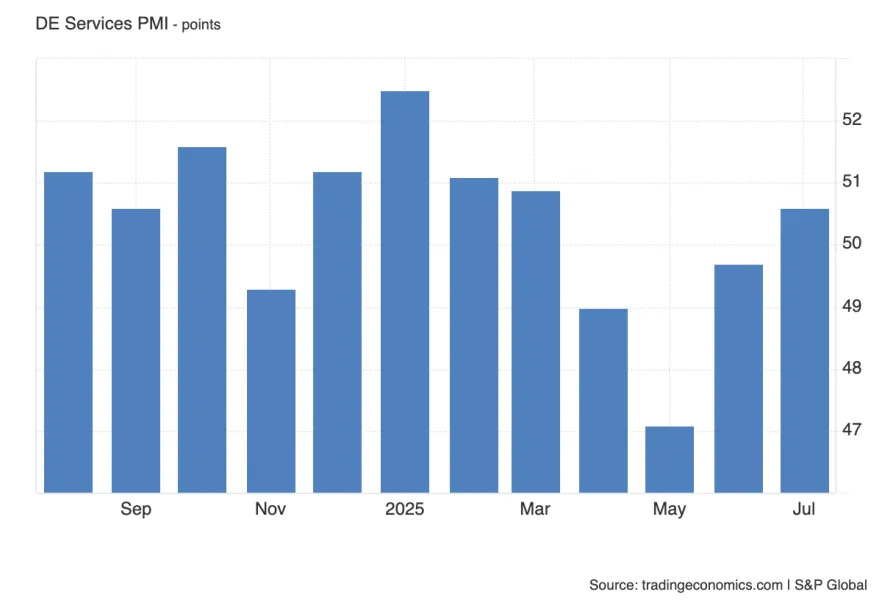

PMI у сфері послуг відображає активність у найбільшому сегменті економіки Німеччини. Рівень вище 50 вказує на розширення, нижче - на стиснення.

Попереднє значення 50.6, прогноз 50.5 - тобто ринок закладає мінімальне уповільнення, але збереження сектора на межі зростання. Сфера послуг залишається драйвером, компенсуючи слабкість промисловості.

Сценарії:

- Вище прогнозу (51+): євро зміцниться, а ринок акцій може побачити локальне зростання за рахунок сектора послуг.

- Нижче прогнозу (<50): посиляться побоювання, що рецесія затягується і охоплює всю економіку. Євро опиниться під тиском.

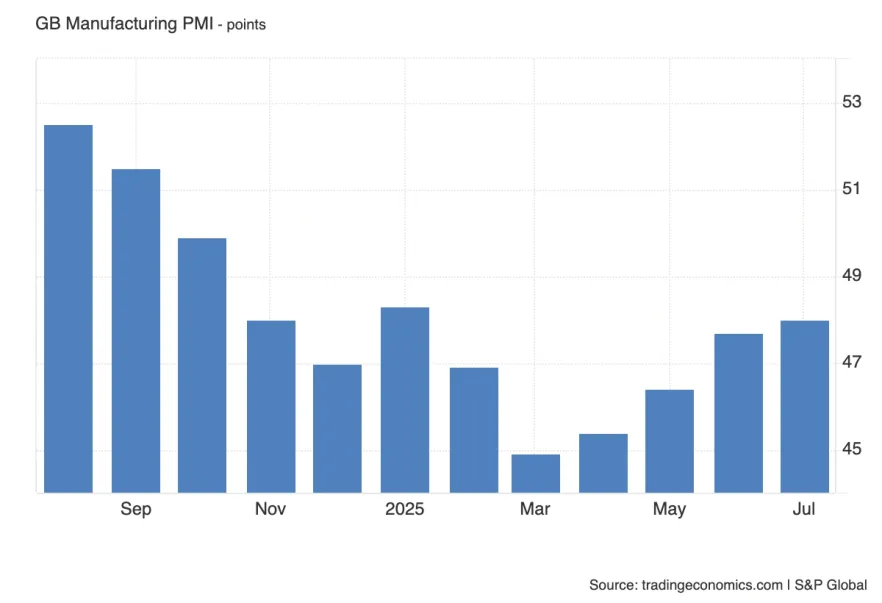

Індекс ділової активності в промисловості Великої Британії.

Попереднє значення - 48.0, прогноз - 48.2. Незважаючи на невелике поліпшення, показник залишається нижче 50, вказуючи на спад. Це відображає проблеми з експортом і слабкий внутрішній попит.

Сценарії:

- Вище прогнозу (ближче до 50): фунт може зміцнитися, а фондовий ринок отримає позитивний сигнал.

- Гірше прогнозу (<48): посилюються очікування рецесії, фунт і акції слабшають.

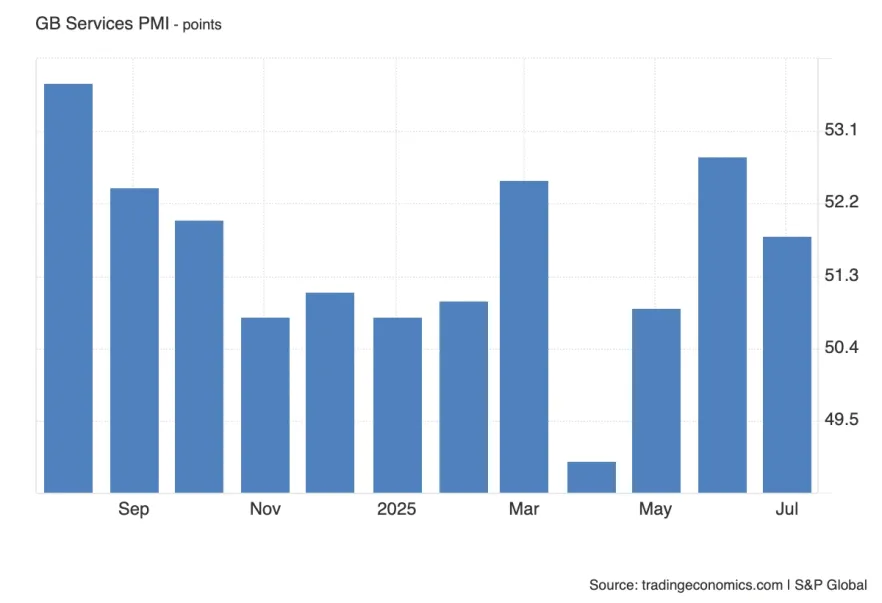

PMI у сфері послуг - ключовий для британської економіки, оскільки послуги становлять понад 70% ВВП країни.

Попереднє значення - 51.8, прогноз - 51.9. Послуги залишаються в зоні зростання, але на межі. Будь-які відхилення будуть уважно відстежуватися в контексті загальної слабкості промисловості та інфляційного тиску.

Сценарії:

- Вище прогнозу (52+): фунт зміцнюється, а ринок акцій отримує підтримку.

- Нижче прогнозу (<51): посиляться розмови про стагфляцію, фунт може опинитися під тиском.

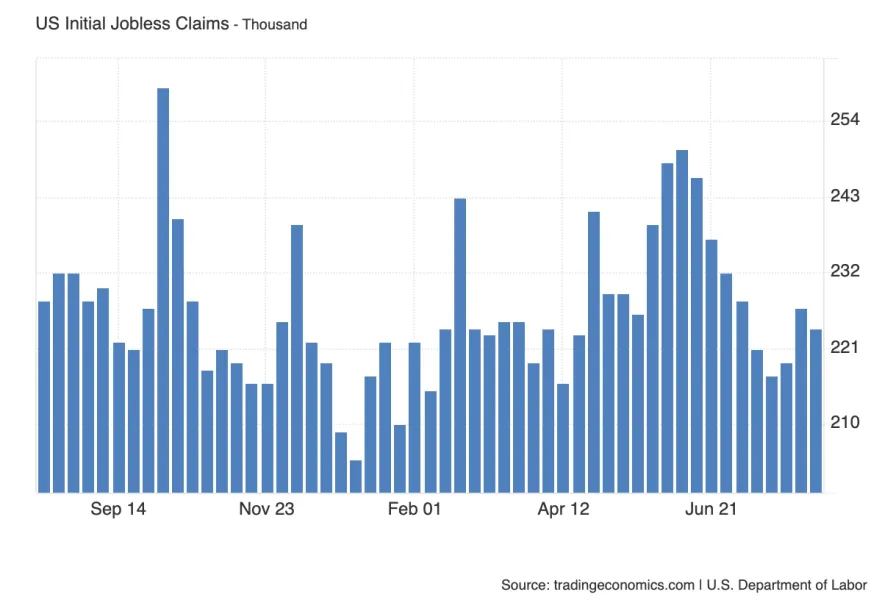

Первинні заявки на допомогу з безробіття відображають кількість людей, які подали заявку вперше за тиждень. Це оперативний індикатор стану ринку праці.

Попереднє значення - 224K, прогноз - 227K, тобто очікується невелике зростання. Це сигналізує про поступове охолодження ринку праці, що відповідає цілям ФРС.

Сценарії:

- Вище прогнозу (>230K): долар може ослабнути на очікуваннях уповільнення економіки, а акції та облігації зміцняться.

- Нижче прогнозу (<220K): долар зміцниться, але акції можуть просісти через очікування жорсткої політики ФРС.

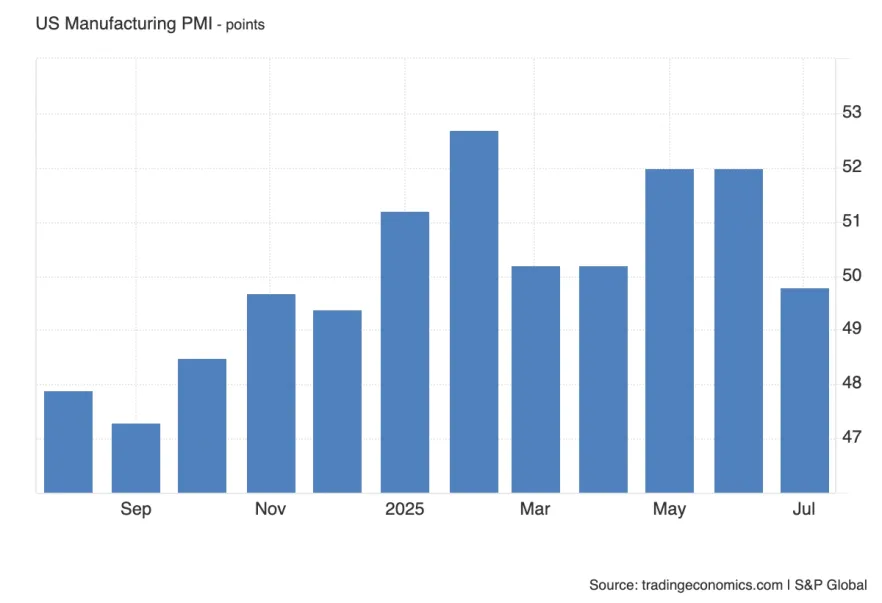

Індекс ділової активності в промисловості США.

Попереднє значення 49.8, прогноз 49.9. Показник залишається нижче 50, вказуючи на стагнацію сектора.

Сценарії:

- Краще прогнозу (50+): долар зміцнюється, акції промислових компаній отримують імпульс.

- Гірше прогнозу (<49): посилюється наратив промислового спаду, долар слабшає.

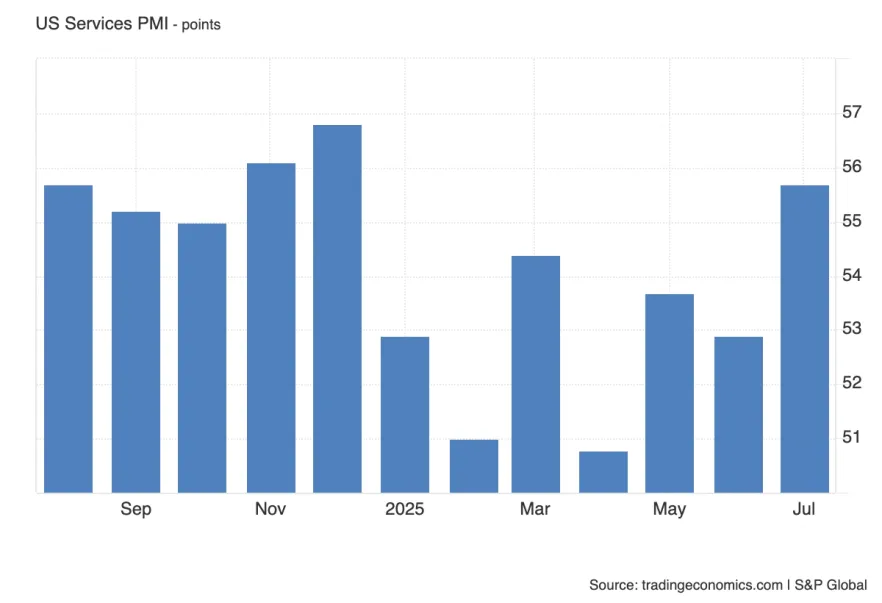

PMI у сфері послуг - більш надійний індикатор для США, оскільки послуги займають основну частку економіки.

Попереднє значення - 55.7, прогноз - 53.3. Це сильне зниження очікувань, і важливо підкреслити, що метрика S&P Global традиційно переоцінює сектор послуг порівняно з ISM, тому динаміка виглядає особливо слабкою.

Сценарії:

- Вище прогнозу (54+): долар зміцнюється, акції отримують підтримку.

- Гірше прогнозу (<53): інвестори почнуть закладати уповільнення економіки, що тисне на долар і фондовий ринок.

Щорічний економічний симпозіум у Джексон Гоулі - одна з найважливіших подій року для монетарної політики. Тут виступають голови ЦБ, міністри фінансів і провідні економісти. Ринки чекають сигналів про довгострокові зміни в грошово-кредитній політиці.

Сценарії:

- Якщо риторика глобальних ЦБ жорстка: ринки готуються до довгого періоду високих ставок, долар і прибутковості зростають, фондові індекси падають.

- Якщо м'яка: інвестори побачать надію на ослаблення політики 2025 року, що підтримає фондовий ринок і послабить долар.

Виступ голови ФРС Джерома Пауелла традиційно є центральною подією тижня. Його риторика визначає очікування щодо ставок і траєкторію долара. Цього разу виступ відбувається на симпозіумі в Джексон Хоулі, де часто анонсуються важливі зрушення в політиці.

Сценарії:

- Жорсткий тон (наголос на інфляцію і готовність тримати ставку вище довше): долар зміцнюється, акції та облігації йдуть униз.

- М'який тон (фокус на слабкому зростанні та ринку праці): долар слабшає, фондовий ринок отримує імпульс вгору.

Щорічний економічний симпозіум у Джексон Гоулі - одна з найважливіших подій року для монетарної політики. Тут виступають голови ЦБ, міністри фінансів і провідні економісти. Ринки чекають сигналів про довгострокові зміни в грошово-кредитній політиці.

Сценарії:

- Якщо риторика глобальних ЦБ жорстка: ринки готуються до довгого періоду високих ставок, долар і прибутковості зростають, фондові індекси падають.

- Якщо м'яка: інвестори побачать надію на ослаблення політики 2025 року, що підтримає фондовий ринок і послабить долар.

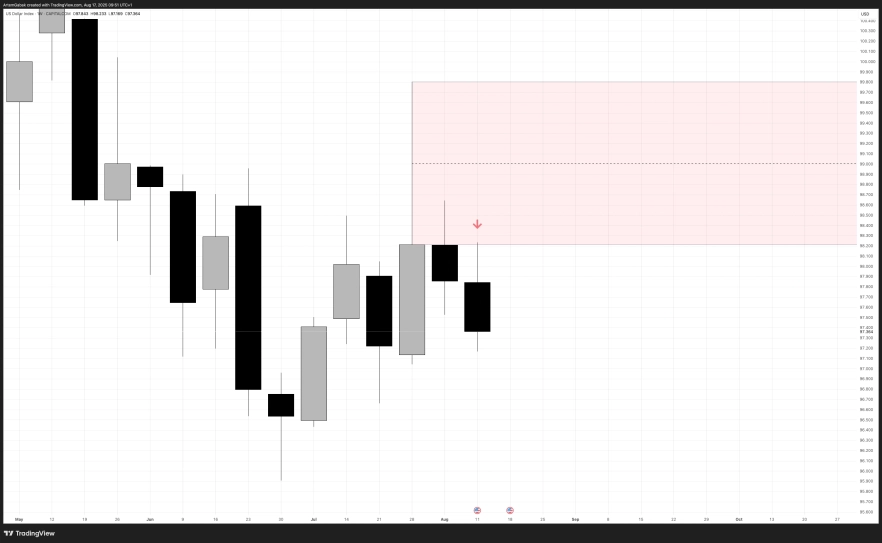

Forex | DXY

Ціна протетстувала Weekly RB і отримала реакцію і пішла нижче, закривши тиждень нижче 0.5 тижневого блоку - натякаючи на подальше зниження.

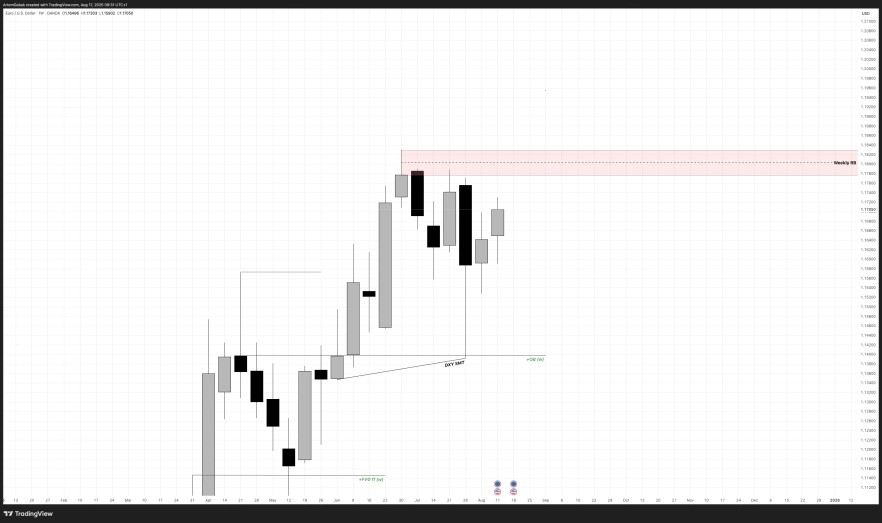

Forex | EUR/USD

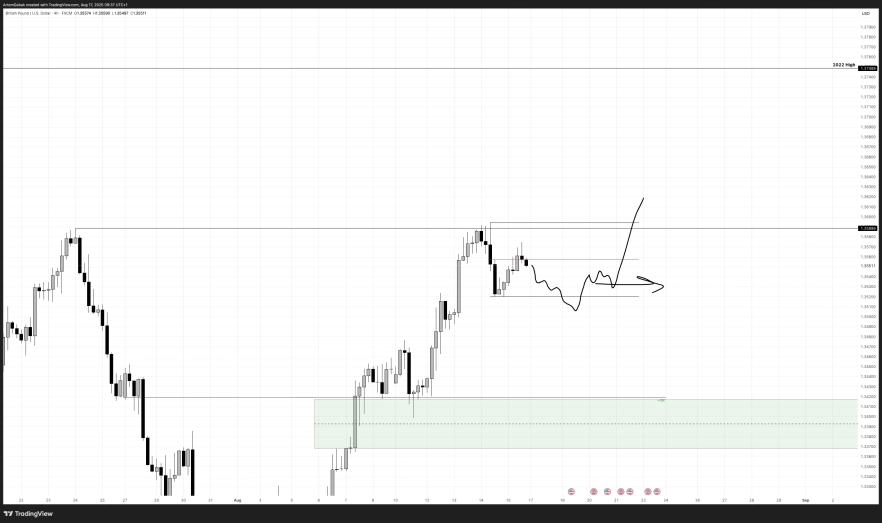

Forex | GBP/USD

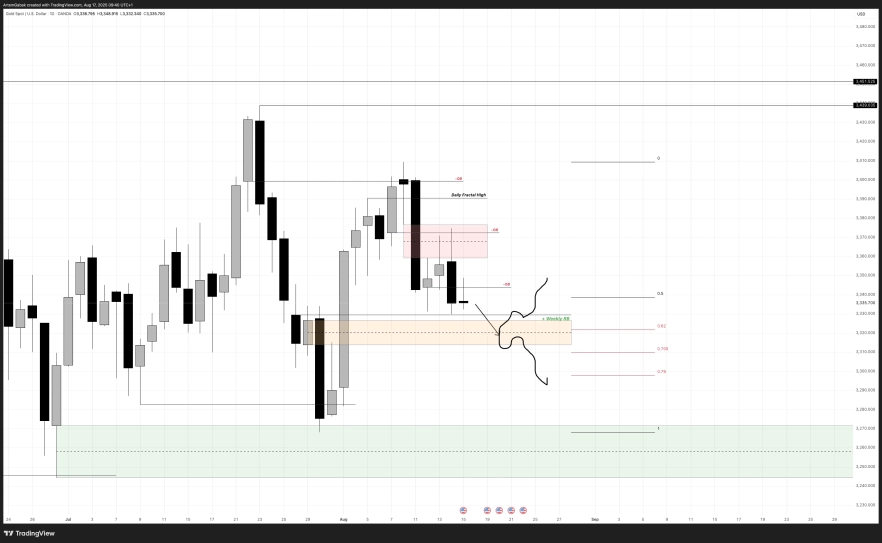

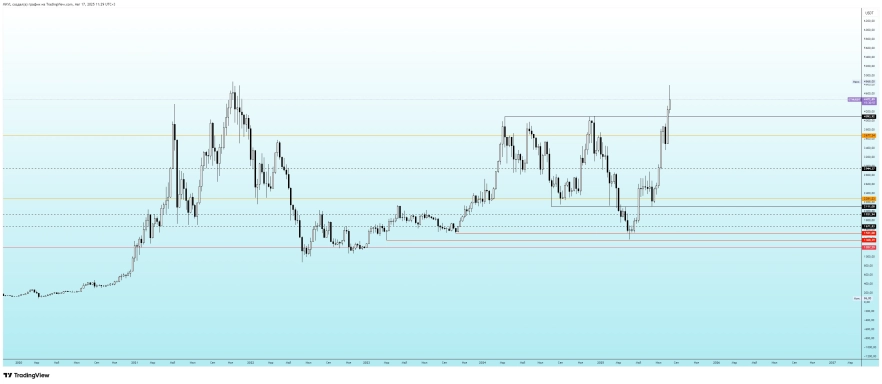

Commodities | Gold

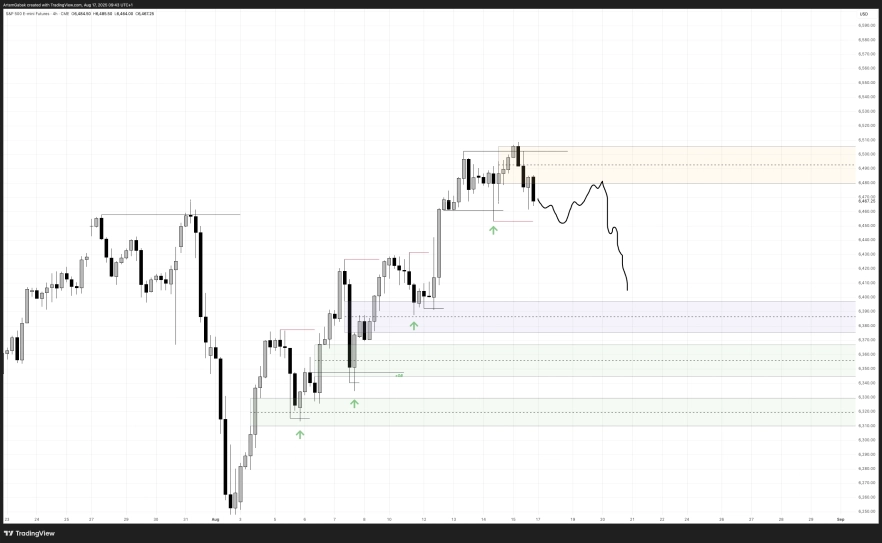

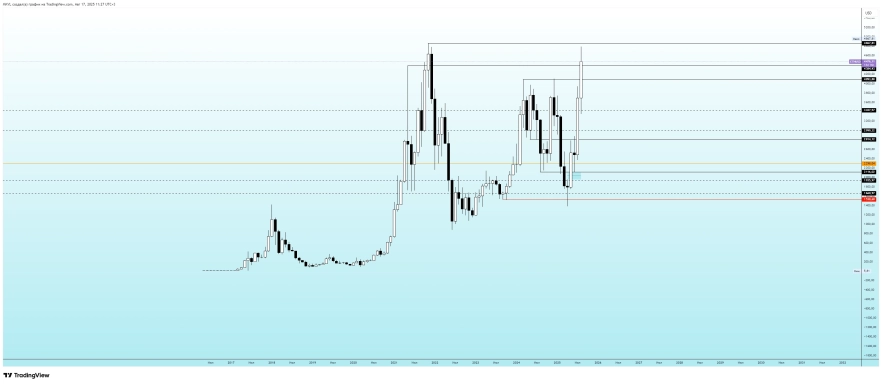

Stock Market | S&P 500

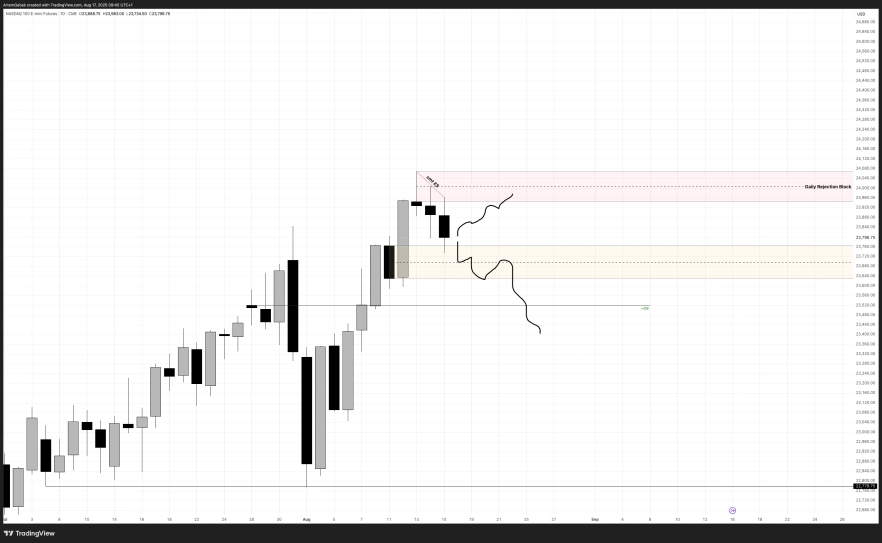

Stock Market | Nasdaq 100 Index

Stock Market | DAX

Трохи не подобається розсинхронний настрій по Європі та США - потрібно стежити і вирівняти цей настрій всередині тижня.

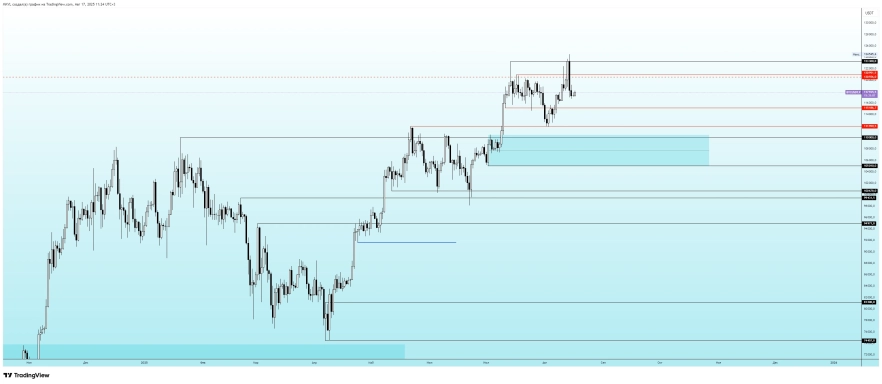

Crypto | BTC/USDT

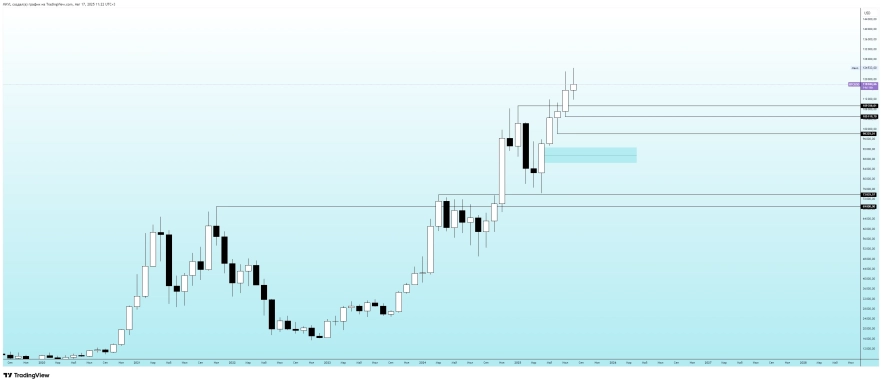

Crypto | ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.