Недельный план - 16.06 - 20.06.2025

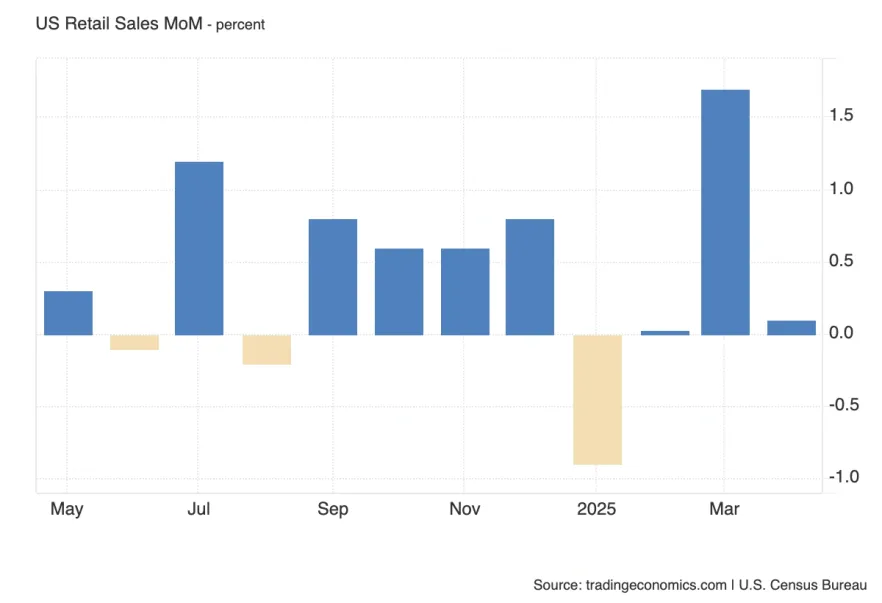

Прогнозируется снижение до -0.6% после нулевого роста в прошлом месяце. Это один из ключевых показателей потребительского спроса в экономике.

Если данные окажутся выше прогноза — это будет сигналом устойчивого спроса, что может поддержать доллар и доходности, снизить ожидания скорого снижения ставки. Если ниже — усилится сигнал замедления экономики, доллар под давлением, поддержка золоту и акциям.

На фоне предстоящего FOMC реакция рынка может быть резкой, но недолгой, если сюрприз незначительный.

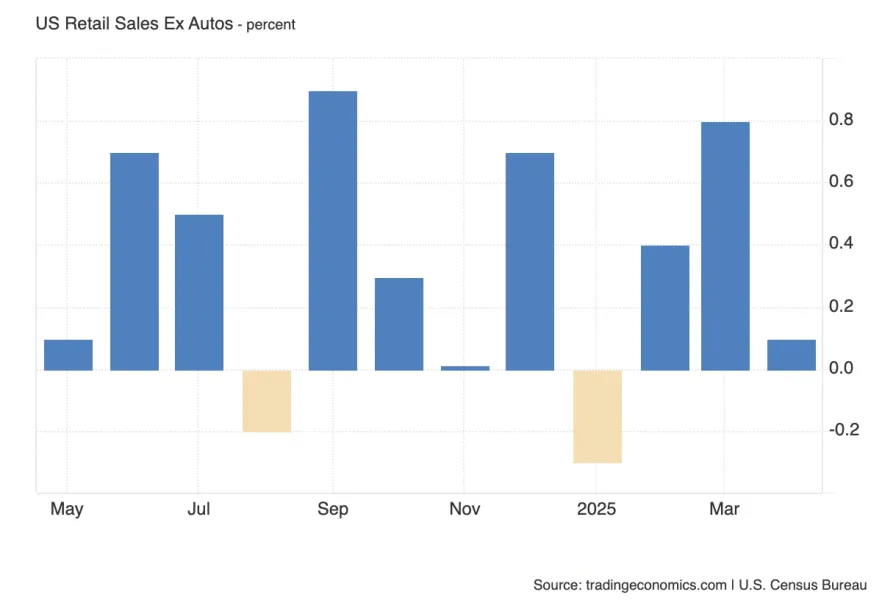

Базовый показатель, исключающий автомобили, ожидается на уровне +0.2%, тогда как общий прогноз — минус 0.6%. Такое расхождение говорит о слабом спросе на волатильные категории, прежде всего авто, при этом базовое потребление остаётся относительно стабильным.

Если Core окажется выше прогноза — это укрепит сигнал, что внутренний спрос не проседает полностью. Но в целом, даже при росте core, общая картина остаётся сдержанной: рост слабый, и радикального пересмотра ожиданий по ставке он не вызовет. Ниже прогноза — сигнал широкой слабости, негатив для доллара.

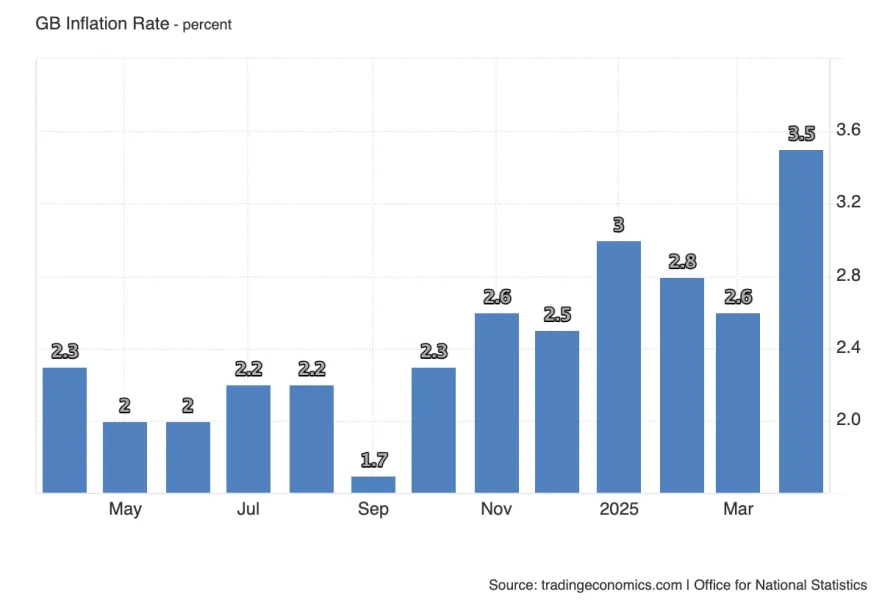

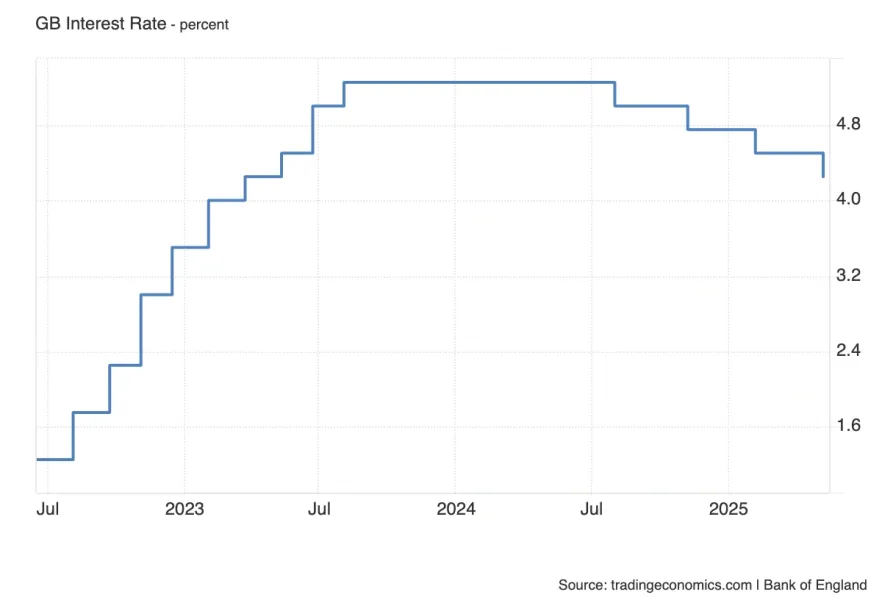

Прогноз — замедление до 3.3% с 3.5% в прошлом месяце. Данные выходят на фоне слабого рынка труда и вялого ВВП, что усиливает внимание к инфляции как к потенциальной загвоздке для политики Банка Англии.

Апрельское ускорение было связано с ростом коммунальных платежей и транспортных расходов — временные факторы. Поэтому если инфляция останется на повышенном уровне, это усилит опасения стагфляции: слабый рост + устойчивая инфляция. Если же инфляция замедлится — рынок получит подтверждение, что Банк Англии может двигаться к снижению ставки уже в августе.

Обычно отчёт выходит по четвергам, но из-за банковского выходного в США в этот раз публикация перенесена на среду.

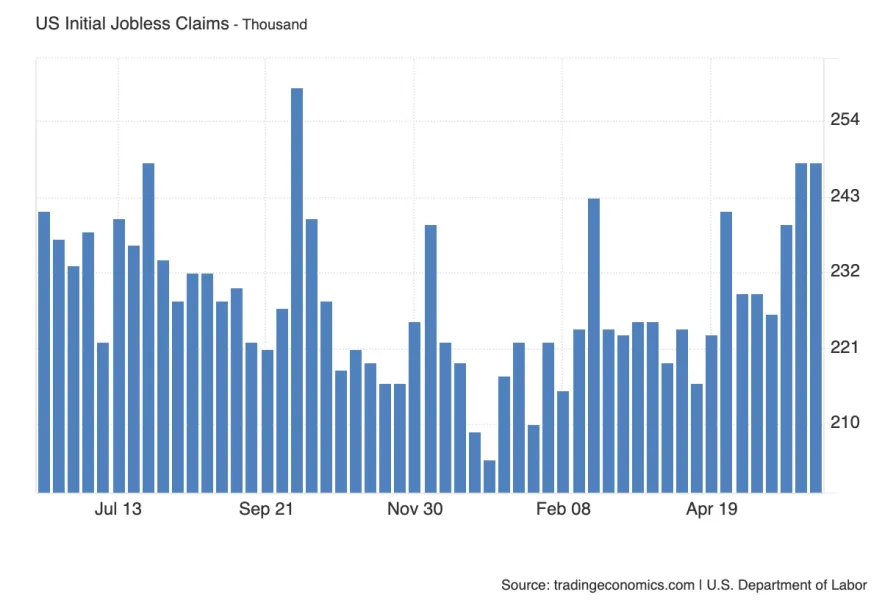

Последние недели данные стабильно выше 240К, что говорит о накоплении слабости на рынке труда — особенно на фоне признаков охлаждения в других сегментах экономики. Если показатель снова окажется выше 240К — это усилит тревогу по поводу занятости и поддержит ожидания снижения ставки. Если будет ниже — рынок может расценить это как сигнал устойчивости, хотя тренд остаётся настораживающим.

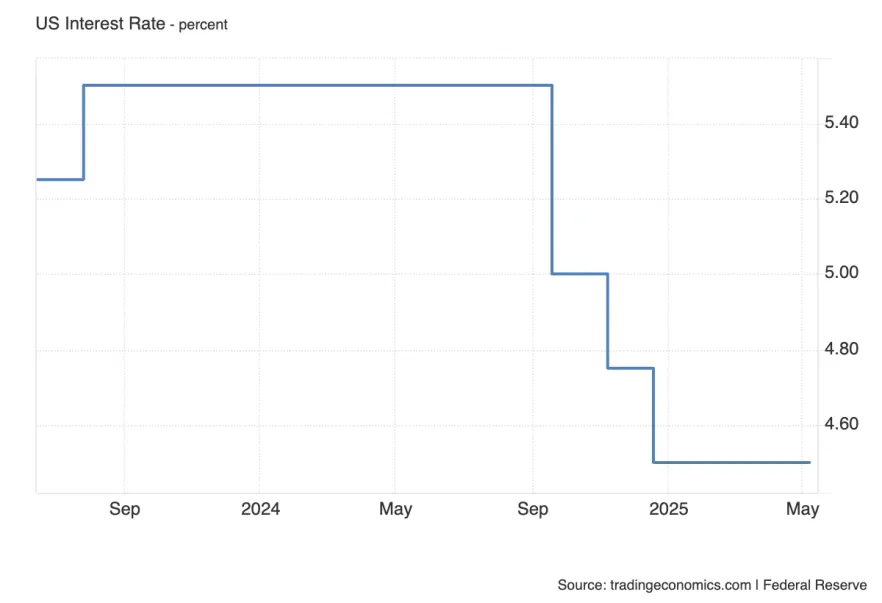

Ставка, с вероятностью 99.9%, останется без изменений на уровне 4.25–4.50%. Поэтому ключевое внимание будет сосредоточено на обновлённых экономических прогнозах и т.н. "dot plot", а также на риторике Пауэлла.

Обновлённые прогнозы по ставке, инфляции и ВВП — ключевой ориентир для рынка. После мартовского релиза многое изменилось: замедление инфляции по CPI, рост заявок по безработице, но и новые пошлины со стороны США, которые могут оказать проинфляционное давление во 2-й половине года.

Особое внимание — на пересмотр инфляционных прогнозов и ВВП. Если ФРС заложит повышение инфляции на фоне новых торговых барьеров — это будет ястребиный сигнал: ставка может дольше оставаться высокой. Если же рост пошлин не отразится в прогнозах — это укажет на уверенность ФРС в краткосрочности эффекта и готовность к смягчению политики.

В любом случае, именно интерпретация этих ожиданий и станет основой для переоценки движения ставки и реакции активов.

Ключевой момент дня, который может задать тон для рынков на недели вперёд. Основные вопросы к главе ФРС уже понятны:

— как регулятор оценивает майский отскок инфляции, пусть и умеренный, — насколько учитываются фискальные риски и торговые барьеры в монетарной политике, — и, наконец, будет ли Пауэлл комментировать усиливающееся политическое давление — особенно со стороны Трампа — на скорое снижение ставки.

Если риторика останется сдержанно ястребиной — это укрепит доллар и доходности. Если же глава ФРС покажет большую гибкость и признает риски для экономики — рынок может воспринять это как шаг к скорому смягчению политики.

В США — официальный выходной, биржи закрыты. Это означает пониженную ликвидность и, как правило, ограниченную волатильность на долларовых активах.

Любые движения на фоне низкой активности будут менее надёжными с точки зрения технического и фундаментального значения. Особенно это актуально на фоне прошедшего FOMC — рынок может просто «переваривать» информацию.

Прогноз — без изменений на уровне 4.25%, но ключевой вопрос — не в ставке, а в риторике.

Экономика замедляется: слабый ВВП, ослабление на рынке труда, ужесточение фискальной политики. Всё это давит на рост и усиливает аргументы в пользу снижения ставки. Однако инфляция в апреле неожиданно ускорилась — пусть и за счёт временных факторов, как коммуналка и транспорт.

Поэтому главная интрига — изменит ли Банк Англии свою стратегию и подготовит рынок к скорому снижению, или продолжит опираться на инфляционные риски и будет ждать устойчивого замедления цен.

Любое смягчение тона — сигнал к снижению уже в августе.

Ожидается снижение на -0.5% после сильного роста в апреле (+1.2%). Прогнозы отражают ожидание ослабления потребительской активности — ещё одно подтверждение слабости экономики после данных по ВВП и рынку труда.

Если цифры выйдут в минус — усилится аргумент в пользу снижения ставки Банком Англии уже в ближайшие месяцы. Но если продажи покажут устойчивость или рост — это станет неожиданным позитивом и может временно поддержать фунт, ослабив ожидания скорого разворота политики.

DXY

Но для того что бы с уверенностью сказать о достижении этой цели нужна валидация реакции месячного фрактала. Пока D FVG sibi уважается - а значит нисходящее движение может продолжится, и пока не будет четкого подтверджения со стороны покупателей рассматривать дневную ликвидность выше - рано.

EUR/USD

На часовом таймфрейме также видим зарождение ММБМ - но, важно отметить что многое будет зависеть от отрытия недели учитывая геополитическое давление на выходных. Как рынок на них отреагирует сказать сложно. По этому в ожидании ХТФ подтверджений.

GBP/USD

DXY

Цена на фоне геополитической нестабильности продолжила вохсодящее движение и достигла PMH - но учитывая продолжения давления на выходных, ATH выглядит реалистичным таргетом.

На дневном таймфрейме видим формирование манипуляции месяца под уровнем открытия - что говорит о вероятной дальнейшей дистрибуции выше. Как она произойдет?

Хотелось бы видеть формирование дневной опорной области и работать от нее, но учитывая сильный тренд и потенциал открытия гепом - также стоит рассмотреть работу от мтф зон.

Аналогичные 2 сценария на мтф.

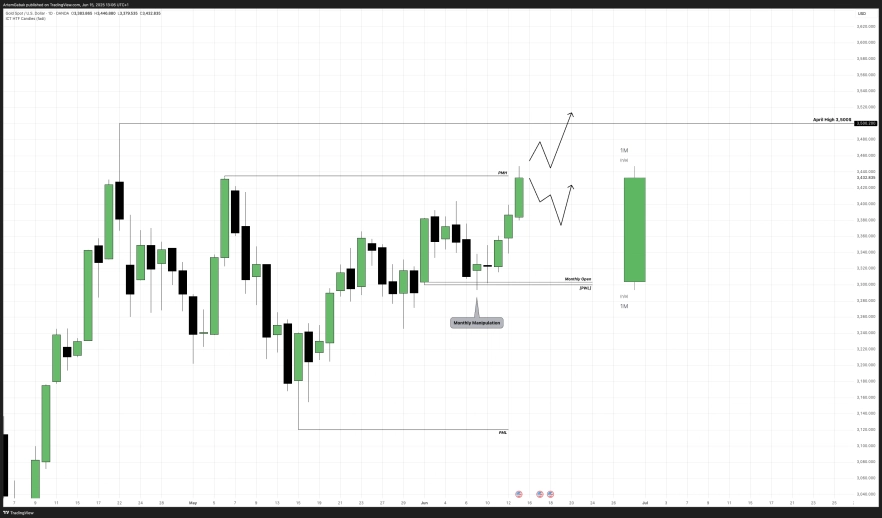

S&P 500

Но шанс коррекции исходя с недельного чарта - высок.

Nasdaq 100 Index

DXY

С точки зрения недельного тф выше сформиован Order Block. От которого цена может продолжить нисходящее движение к недельному имбалансу ниже, который хорошо синхронизируется с месячным блоком.

На дневном таймфрейме бросается в глаза снятие фрактала а также 5 нисходящих дневных свечей к ряду. Это говорит о веротяной коррекции к POI выше перед тем как продолжить нисходящее движение.

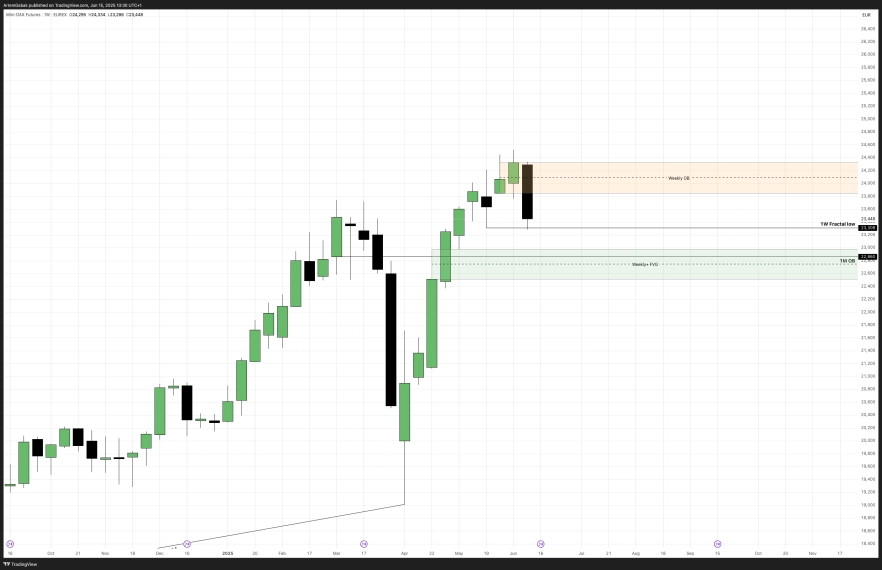

DAX после снятия PMH + ATH логично может перейти в коррекционную фазу - например к месячному OB.

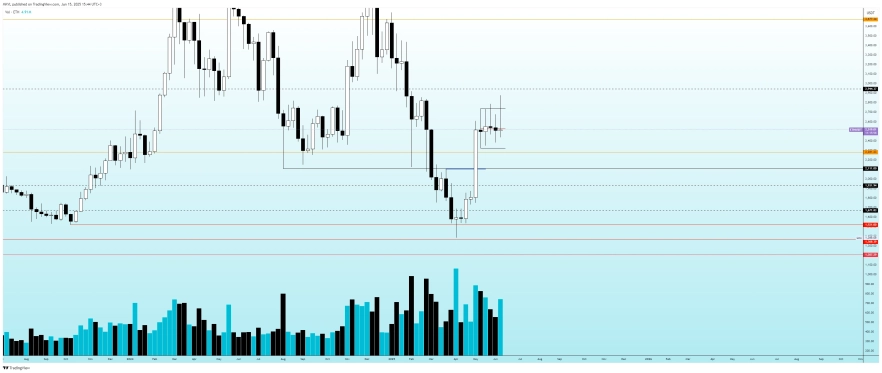

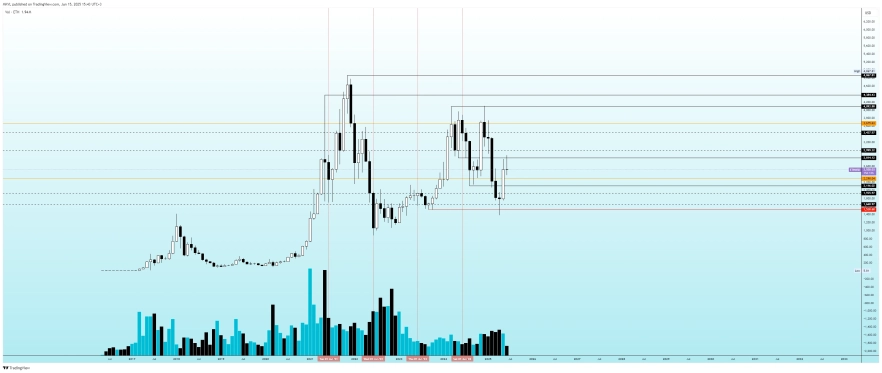

BTC/USDT

Поэтому я здесь больше бы сфокусировался на том, что цена она все-таки может повторно протестировать 99000 и попросту увидеть обновление минимума, которое поставилось у нас 5 июня. А дальше просто вступить в очередную фазу аккумуляции, в которой мы находимся, и ждать начала осени или окончания и середину августа.

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.