Тижневий план - 16.06 - 20.06.2025

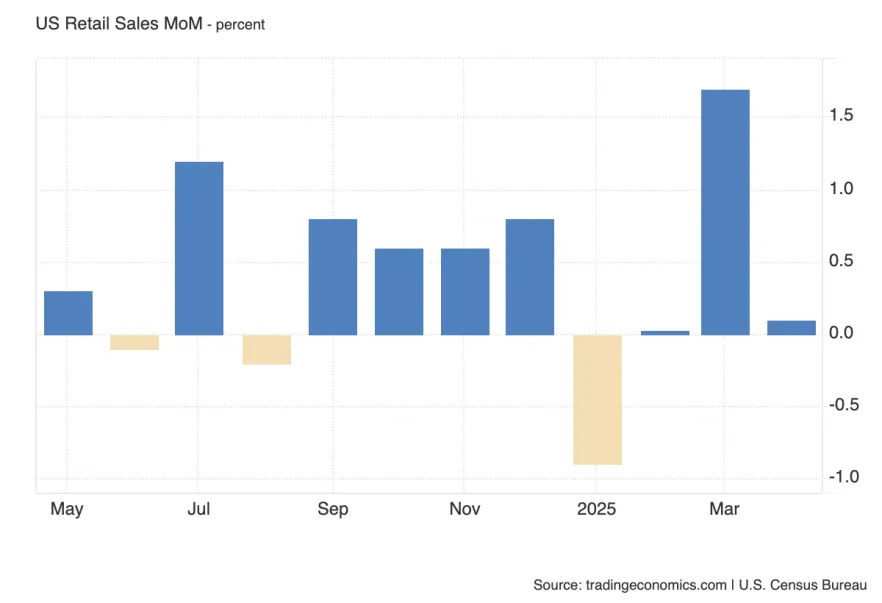

Прогнозується зниження до -0.6% після нульового зростання минулого місяця. Це один з ключових показників споживчого попиту в економіці.

Якщо дані виявляться вищими за прогноз - це буде сигналом стійкого попиту, що може підтримати долар і прибутковості, знизити очікування швидкого зниження ставки. Якщо нижче - посилиться сигнал уповільнення економіки, долар під тиском, підтримка золоту та акціям.

На тлі майбутнього FOMC реакція ринку може бути різкою, але недовгою, якщо сюрприз незначний.

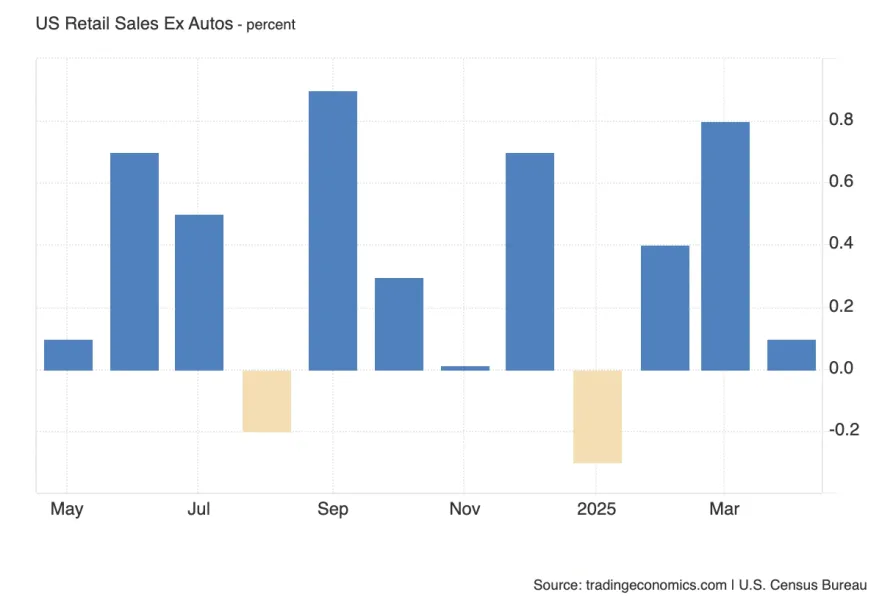

Базовий показник, що виключає автомобілі, очікується на рівні +0.2%, тоді як загальний прогноз - мінус 0.6%. Така розбіжність свідчить про слабкий попит на волатильні категорії, передусім авто, при цьому базове споживання залишається відносно стабільним.

Якщо Core виявиться вищим за прогноз - це зміцнить сигнал, що внутрішній попит не просідає повністю. Але загалом, навіть у разі зростання core, загальна картина залишається стриманою: зростання слабке, і радикального перегляду очікувань за ставкою воно не викличе. Нижче прогнозу - сигнал широкої слабкості, негатив для долара.

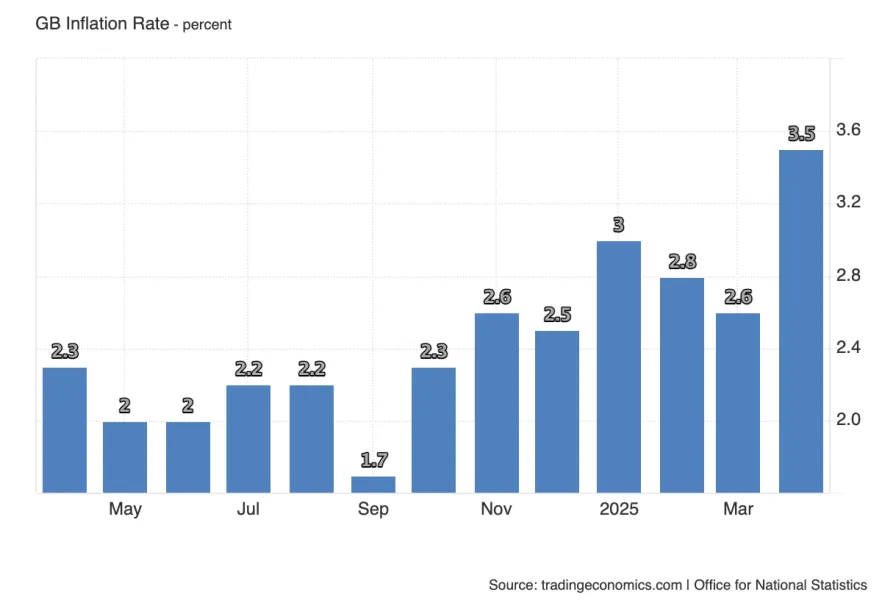

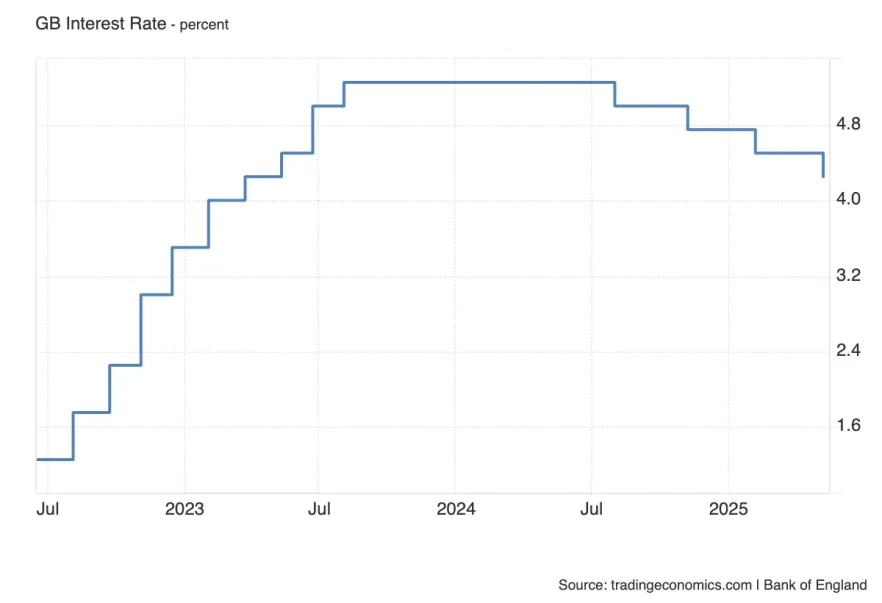

Прогноз - уповільнення до 3.3% з 3.5% минулого місяця. Дані виходять на тлі слабкого ринку праці та млявого ВВП, що посилює увагу до інфляції як до потенційної заковики для політики Банку Англії.

Квітневе прискорення було пов'язане зі зростанням комунальних платежів і транспортних витрат - тимчасові чинники. Тому якщо інфляція залишиться на підвищеному рівні, це посилить побоювання стагфляції: слабке зростання + стійка інфляція. Якщо ж інфляція сповільниться - ринок отримає підтвердження, що Банк Англії може рухатися до зниження ставки вже в серпні.

Зазвичай звіт виходить щочетверга, але через банківський вихідний у США цього разу публікацію перенесено на середу.

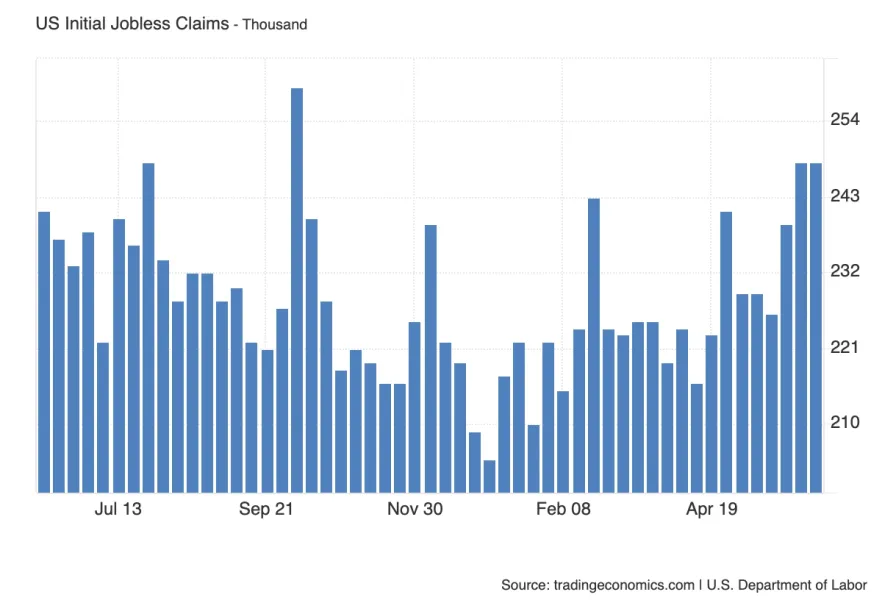

Останні тижні дані стабільно вищі за 240К, що свідчить про накопичення слабкості на ринку праці - особливо на тлі ознак охолодження в інших сегментах економіки. Якщо показник знову виявиться вищим за 240К - це посилить тривогу з приводу зайнятості та підтримає очікування зниження ставки. Якщо буде нижче - ринок може розцінити це як сигнал стійкості, хоча тренд залишається насторожувальним.

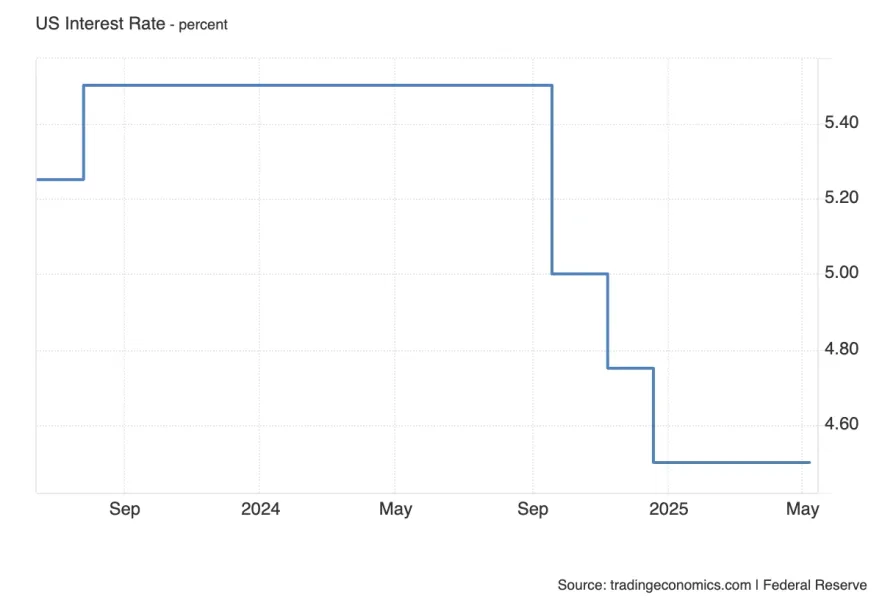

Ставка, з імовірністю 99.9%, залишиться без змін на рівні 4.25-4.50%. Тому ключова увага буде зосереджена на оновлених економічних прогнозах і т.зв. "dot plot", а також на риториці Пауелла.

Оновлені прогнози щодо ставки, інфляції та ВВП - ключовий орієнтир для ринку. Після березневого релізу багато що змінилося: уповільнення інфляції за CPI, зростання заявок з безробіття, а й нові мита з боку США, які можуть чинити проінфляційний тиск у 2-й половині року.

Особлива увага - на перегляд інфляційних прогнозів і ВВП. Якщо ФРС закладе підвищення інфляції на тлі нових торгових бар'єрів - це буде яструбиний сигнал: ставка може довше залишатися високою. Якщо ж зростання мит не відіб'ється на прогнозах - це вкаже на впевненість ФРС у короткостроковості ефекту і готовність до пом'якшення політики.

У будь-якому разі, саме інтерпретація цих очікувань і стане основою для переоцінки руху ставки та реакції активів.

Ключовий момент дня, який може задати тон для ринків на тижні вперед. Основні питання до глави ФРС уже зрозумілі:

- як регулятор оцінює травневий відскік інфляції, нехай і помірний, - наскільки враховуються фіскальні ризики і торговельні бар'єри в монетарній політиці, - і, нарешті, чи коментуватиме Пауелл посилення політичного тиску, що посилюється, - особливо з боку Трампа - на швидке зниження ставки.

Якщо риторика залишиться стримано яструбиною - це зміцнить долар і прибутковості. Якщо ж глава ФРС покаже більшу гнучкість і визнає ризики для економіки - ринок може сприйняти це як крок до швидкого пом'якшення політики.

У США - офіційний вихідний, біржі закриті. Це означає знижену ліквідність і, як правило, обмежену волатильність на доларових активах.

Будь-які рухи на тлі низької активності будуть менш надійними з точки зору технічного та фундаментального значення. Особливо це актуально на тлі минулого FOMC - ринок може просто "перетравлювати" інформацію.

Прогноз - без змін на рівні 4.25%, але ключове питання - не в ставці, а в риториці.

Економіка сповільнюється: слабкий ВВП, ослаблення на ринку праці, посилення фіскальної політики. Усе це тисне на зростання і підсилює аргументи на користь зниження ставки. Однак інфляція у квітні несподівано прискорилася - нехай і за рахунок тимчасових чинників, як-от комуналка і транспорт.

Тому головна інтрига - чи змінить Банк Англії свою стратегію та підготує ринок до швидкого зниження, чи продовжить спиратися на інфляційні ризики та чекатиме стійкого сповільнення цін.

Будь-яке пом'якшення тону - сигнал до зниження вже в серпні.

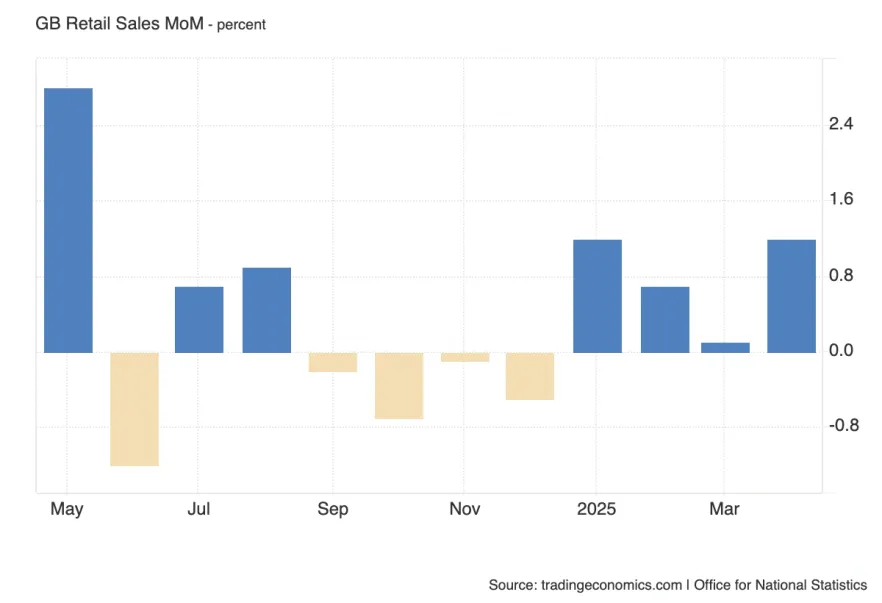

Очікується зниження на -0.5% після сильного зростання у квітні (+1.2%). Прогнози відображають очікування ослаблення споживчої активності - ще одне підтвердження слабкості економіки після даних щодо ВВП і ринку праці.

Якщо цифри вийдуть у мінус - посилиться аргумент на користь зниження ставки Банком Англії вже найближчими місяцями. Але якщо продажі покажуть стійкість або зростання - це стане несподіваним позитивом і може тимчасово підтримати фунт, послабивши очікування швидкого розвороту політики.

DXY

Але для того щоб з упевненістю сказати про досягнення цієї мети, потрібна валідація реакції місячного фрактала. Поки D FVG sibi поважається - а отже, низхідний рух може продовжиться, і поки не буде чіткого підтвердження з боку покупців розглядати денну ліквідність вище - рано.

EUR/USD

На годинному таймфреймі також бачимо зародження ММБМ - але, важливо відзначити, що багато чого залежатиме від відриття тижня, враховуючи геополітичний тиск на вихідних. Як ринок на них відреагує сказати складно. Тому в очікуванні ХТФ підтверджень.

GBP/USD

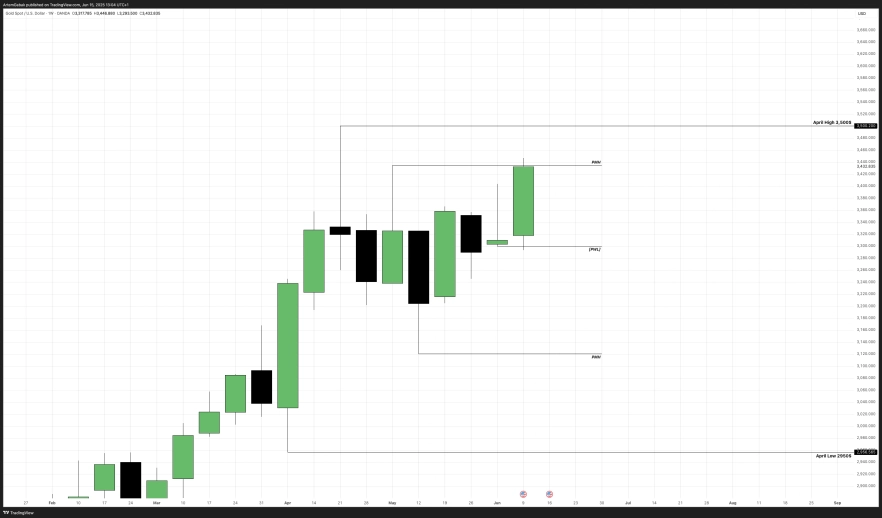

DXY

Ціна на тлі геополітичної нестабільності продовжила вохсодящий рух і досягла PMH - але з огляду на продовження тиску на вихідних, ATH виглядає реалістичним таргетом.

На денному таймфреймі бачимо формування маніпуляції місяця під рівнем відкриття - що говорить про ймовірну подальшу дистрибуцію вище. Як вона відбудеться?

Хотілося б бачити формування денної опорної області і працювати від неї, але з огляду на сильний тренд і потенціал відкриття гепом - також варто розглянути роботу від мтф зон.

Аналогічні 2 сценарії на мтф.

S&P 500

Але шанс корекції виходячи з тижневого чарту - високий.

Nasdaq 100 Index

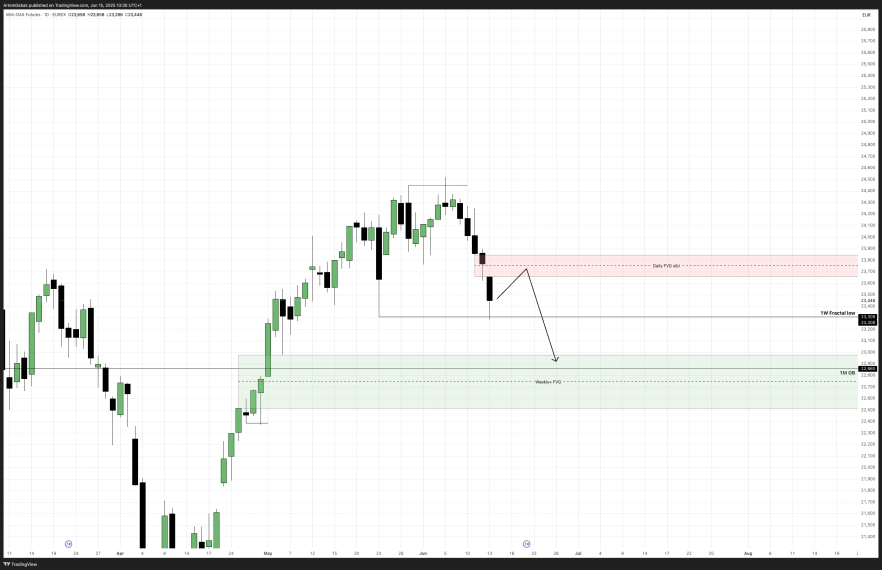

DXY

З точки зору тижневого тф вище сформований Order Block. Від якого ціна може продовжити спадний рух до тижневого імбалансу нижче, який добре синхронізується з місячним блоком.

На денному таймфреймі впадає в око зняття фрактала, а також 5 низхідних денних свічок поспіль. Це свідчить про ймовірну корекцію до POI вище перед тим як продовжити спадний рух.

DAX після зняття PMH + ATH логічно може перейти в корекційну фазу - наприклад до місячного OB.

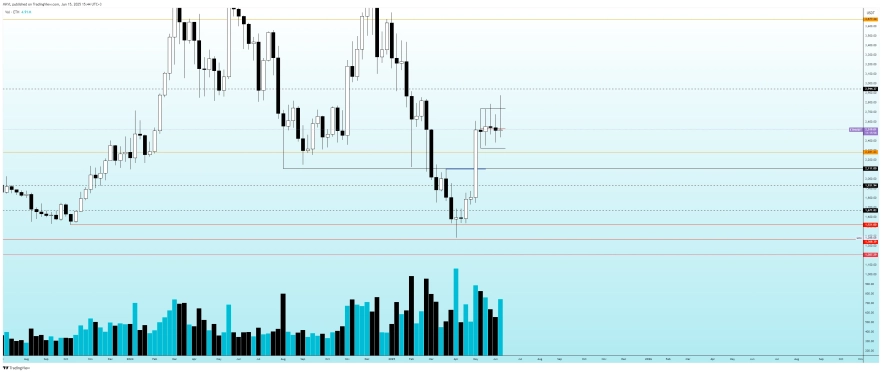

BTC/USDT

Тому я тут більше б сфокусувався на тому, що ціна все ж таки може повторно протестувати 99000 і просто побачити оновлення мінімуму, яке поставили у нас 5 червня. А далі просто вступити в чергову фазу акумуляції, в якій ми перебуваємо, і чекати початку осені або закінчення і середину серпня.

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.