Недельный план - 14.07 - 18.07.2025

Французские рынки закрыты, но Германия и США работают, так что ликвидность и волатильность останутся нормальными. Утром объёмы могут быть чуть ниже, но это не системный выходной.

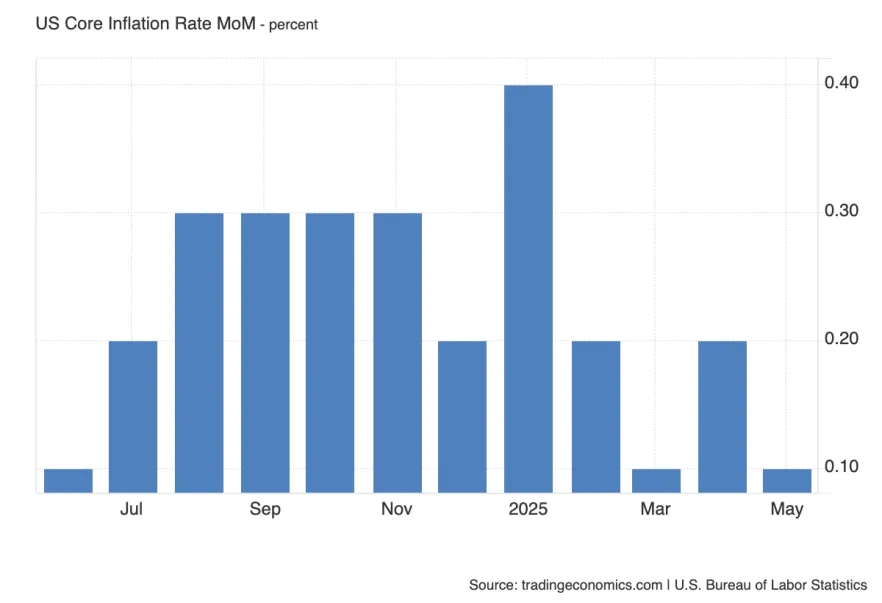

Ожидается рост до 0.3% после слабого 0.1% в мае — это станет проверкой заявлений ФРС о давлении со стороны пошлин. Рынки ждут подтверждения ускорения, и сюрприз вниз может вызвать ослабление доллара и рост облигаций, как это было в прошлом месяце.

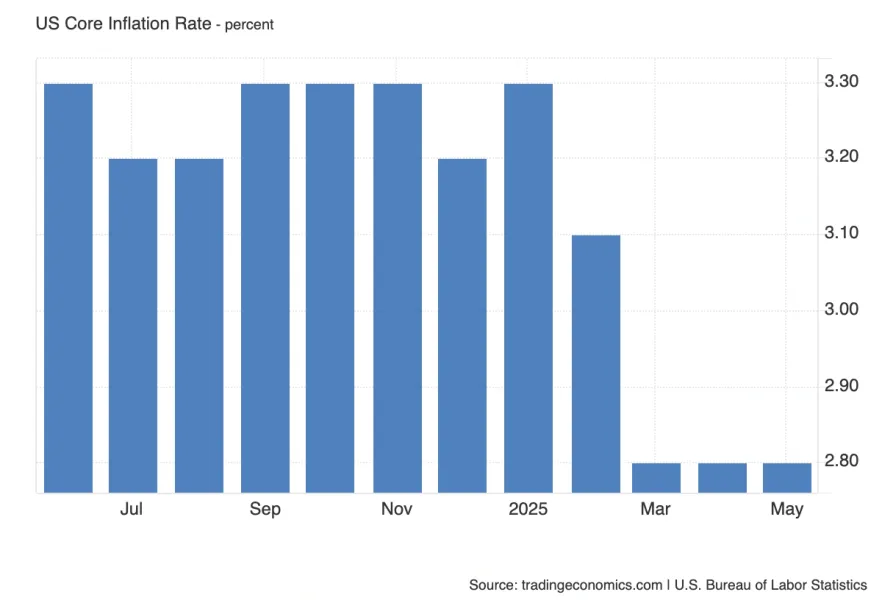

Годовая базовая инфляция держится на уровне 2.8% уже три месяца — стабильность, но без прогресса. Если основной CPI покажет отскок, это станет сигналом, что инфляционное давление сохраняется и может снова стать проблемой для ФРС.

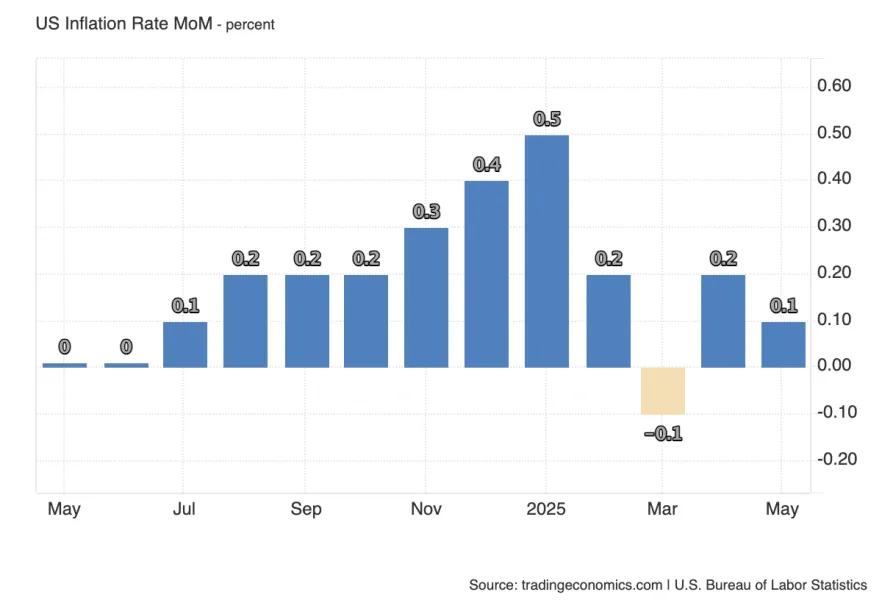

Показатель ожидается на уровне 0.3% после 0.1% в мае — это потенциальный сигнал разворота тренда. Давление может исходить сразу с двух сторон: во-первых, введённые пошлины уже начали закладываться в потребительские цены; во-вторых, рост цен на энергоносители, несмотря на летнюю сезонность, послужит дополнительным инфляционным фактором. Если эти факторы проявятся уже в июньских данных — рынки может и не начнут пересматривать уверенность в снижении ставок в сентябре, но обеспокоенность об экономике США точно может появится. Но все зависит от интерпретации, как воспримет это рынок, как стагфляция или же все таки рефляция? Ведь после неоднозначных показателей рынка труда сложно оценить позицию рынка.

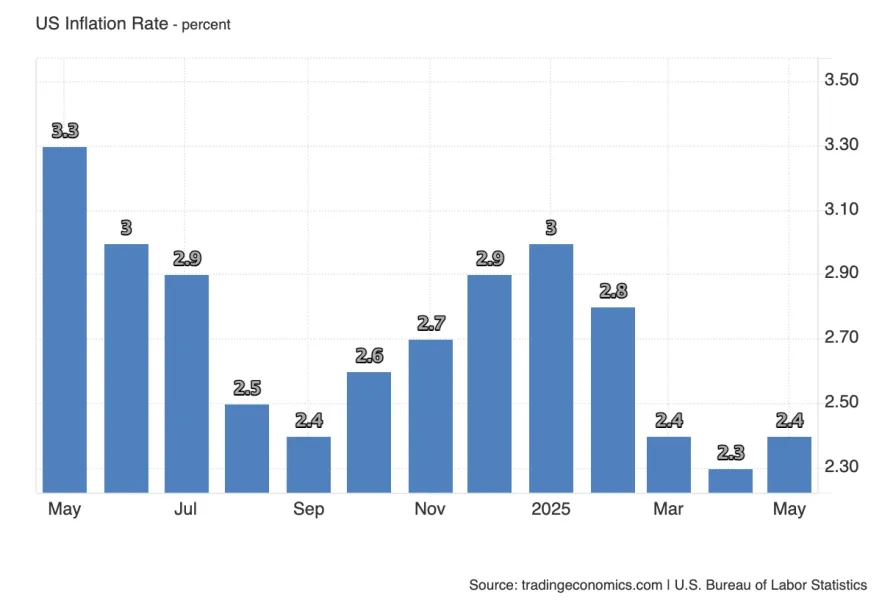

В мае рынок ждал 2.5%, но получили 2.4% — доллар тогда ослаб, так как инфляция не оправдала ожиданий. Сейчас снова закладывается отскок — консенсус на 2.6%. Если цифра окажется ниже, это будет повтор прошлого сценария с давлением на доллар; если же ожидания подтвердятся или превысятся — вероятно, последует краткосрочное укрепление USD на фоне переоценки темпов снижения ставок.

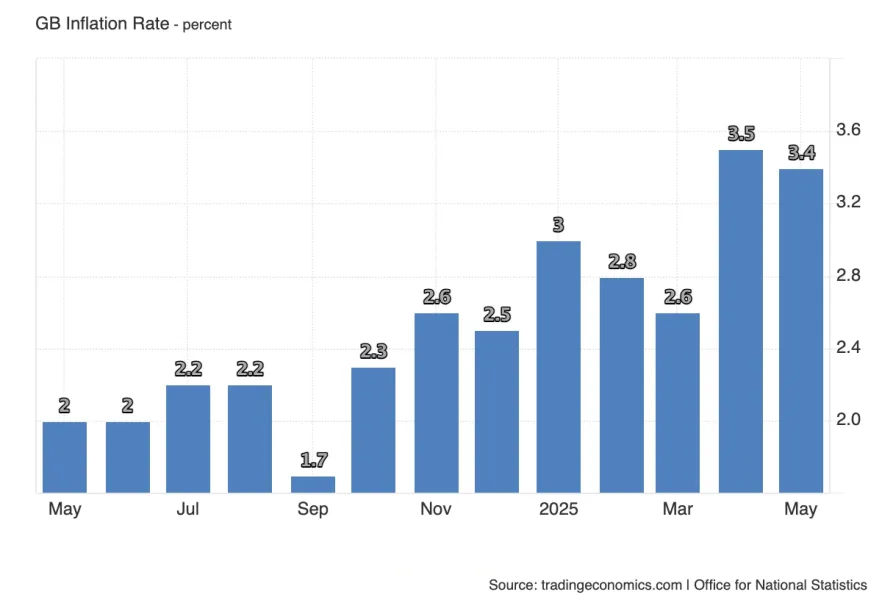

Главный вопрос — что перевесит: слабые экономические данные или сохраняющаяся инфляция, усиленная ростом коммунальных и транспортных платежей. Если Бейли назовёт такую инфляцию временной, Банк Англии, вероятно, продолжит снижение ставок. В противном случае — регулятор окажется зажат между стагнацией и устойчивым инфляционным давлением.

Инфляция остаётся главной проблемой для британской экономики — после технического скачка цен из-за роста коммунальных и транспортных тарифов ожидалось охлаждение, но этого не происходит. Если индекс вернётся к уровню 3.5%, это станет тревожным сигналом для рынков. В таком случае возможна распродажа гособлигаций Великобритании на фоне сомнений в способности Банка Англии продолжать смягчение политики.

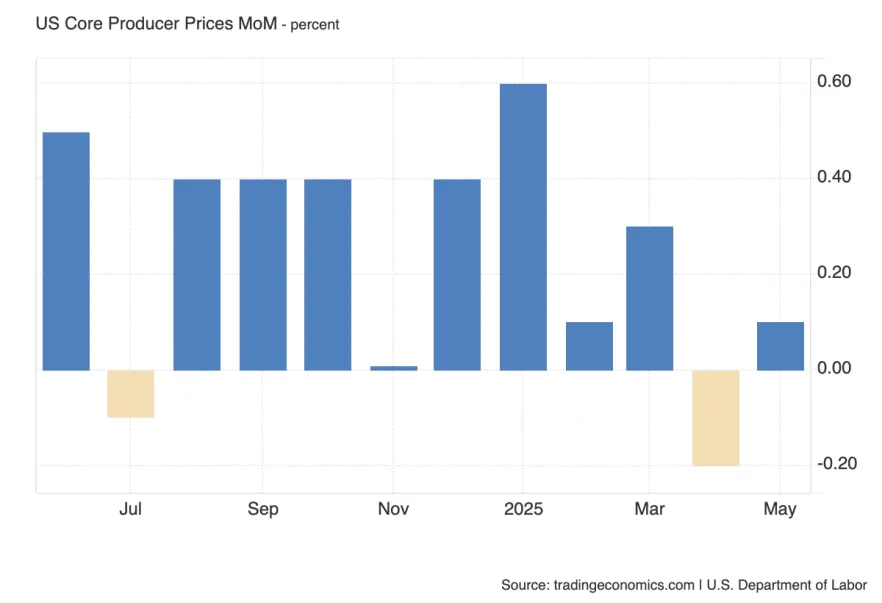

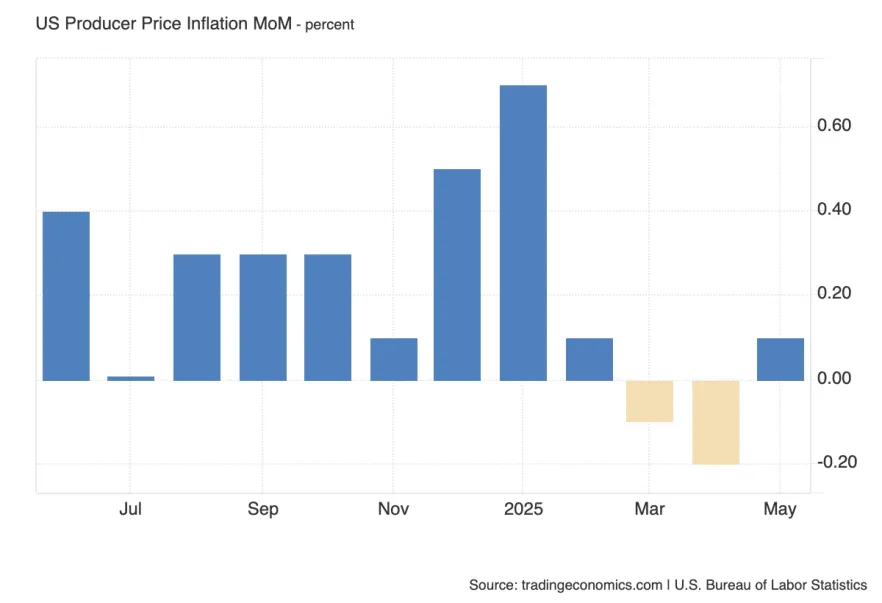

Индикаторы цен — NFIB, ISM, S&P Global — уже несколько месяцев сигнализируют о росте давления на потребителей. Вопрос в том, отразится ли это наконец в основном индексе цен производителей. Дополнительным фактором может стать недавнее ослабление доллара, которое увеличивает стоимость импорта и, соответственно, усиливает инфляционное давление в PPI.

Индекс цен производителей может наконец показать, что инфляция «внизу цепочки» начинает набирать ход. Рынки уже видят сигналы от малого бизнеса (NFIB), производителей (ISM) и компаний услуг (S&P Global) — все указывают на рост цен. Если это отразится в заголовочном PPI, рынки могут пересмотреть экономическую ситуацию США. А с учётом слабого доллара и роста цен на импорт, у показателя есть все шансы удивить в сторону усиления.

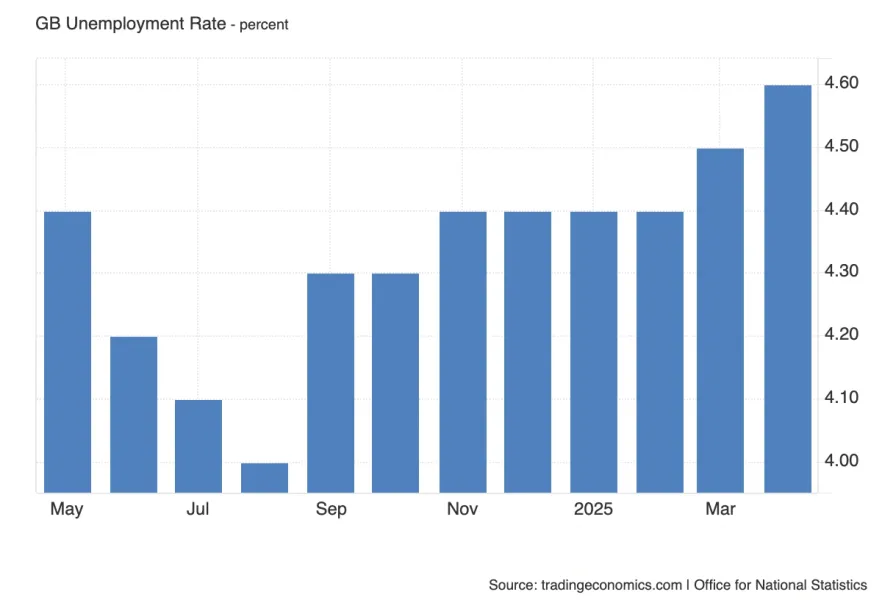

В июне ожидается стабильный уровень безработицы — 4.6% / 4.6%. Это ключевой момент: после плохого выпуска в мае, рынок ждёт оптимизма. Повторение уровня 4.6% покажет некоторую устойчивость, но истинный интерес — в динамике изменения занятости.

Что важно:

- Возможный рост занятости при стабильной безработице будет позитивным знаком для фунта и может ослабить давление на £-облигации.

- При отсутствии улучшений — особенно если количество занятых не вырастет — слухи о слабости экономики усилятся, и следующий шаг регулятора по снижению ставок станет более вероятным.

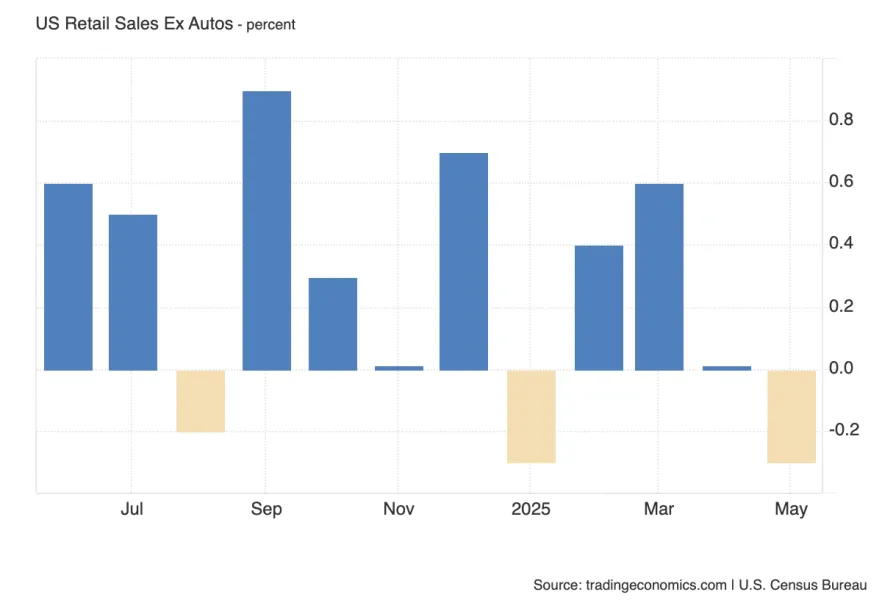

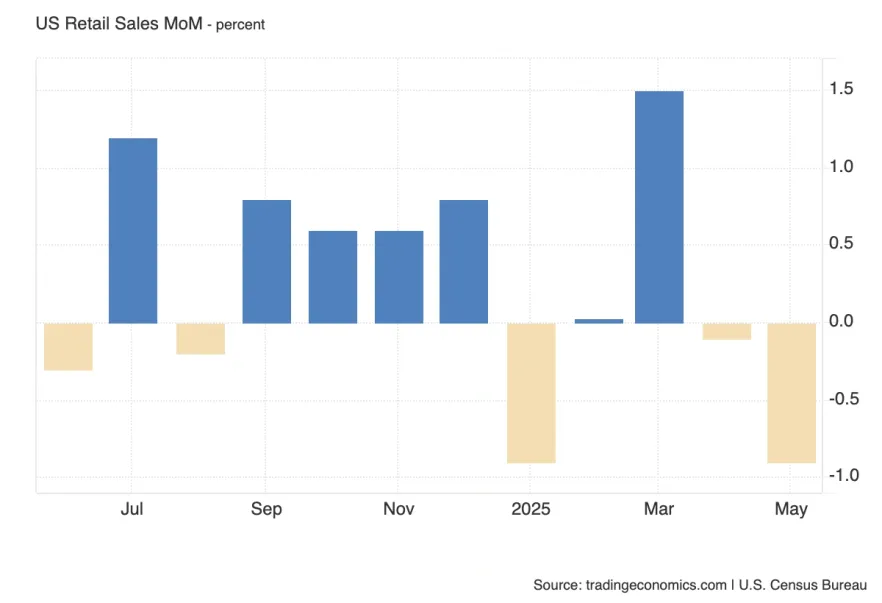

Core Retail Sales — менее волатильный и более надёжный индикатор потребительского спроса, так как исключает автомобили, бензин, услуги и стройматериалы.

Ожидается отскок до +0.3% после -0.3% в мае. Если показатель вернётся в положительную зону — это будет важным сигналом устойчивости внутреннего спроса. Повторное отрицательное значение вновь усилит разговоры о замедлении экономики и необходимости смягчения политики ФРС.

Ранее данные указывали на слабый спрос: розничные продажи в мае упали на 0.9%, что стало значительным признаком охлаждения экономики. Дополнительная поддержка этого сценария — слабость других индексов (NFIB, ISM, S&P Global). Однако ожидается отскок в июне — прогноз на +0.2%, что могло бы говорить о возобновлении потребительской активности . Если данные подтвердят рост: это укрепит тезис о непрочности недавнего спада. Если же итог снова будет негативным: снова заговорим о замедлении экономики США и риске снижения ставок.

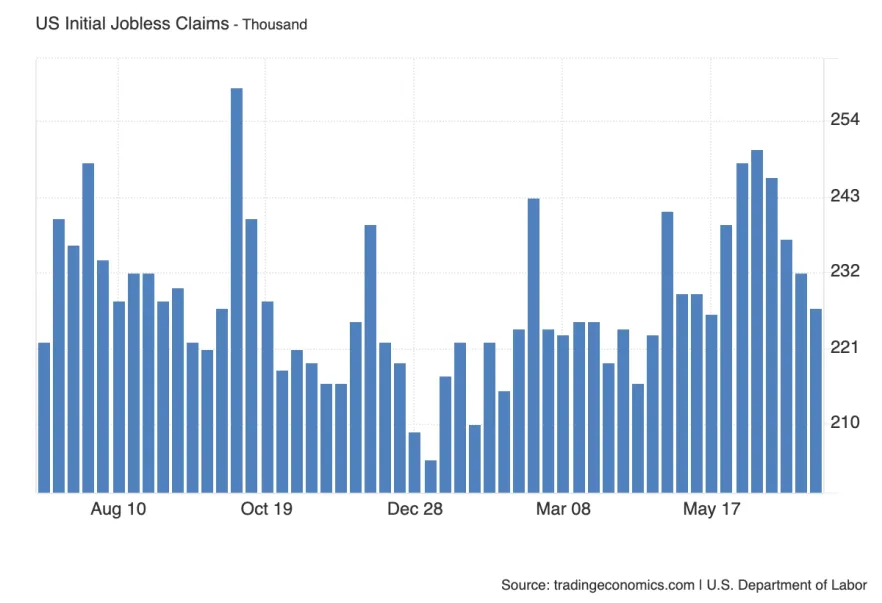

Показатель остаётся важным индикатором краткосрочного состояния рынка труда. Значение ниже 230 000 — позитивный сигнал, подтверждающий устойчивость занятости и снижающий давление на ФРС.

Если же данные превысят 230 000, особенно на фоне прогноза в 234 000, это может усилить опасения по поводу замедления экономики и увеличить вероятность снижения ставок. Повтор слабости приведёт к давлению на доллар и росту спроса на безопасные активы.

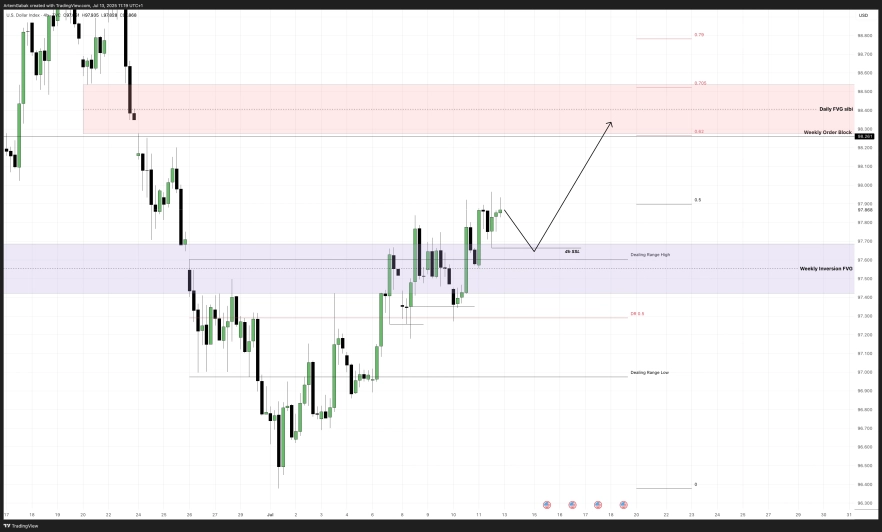

DXY

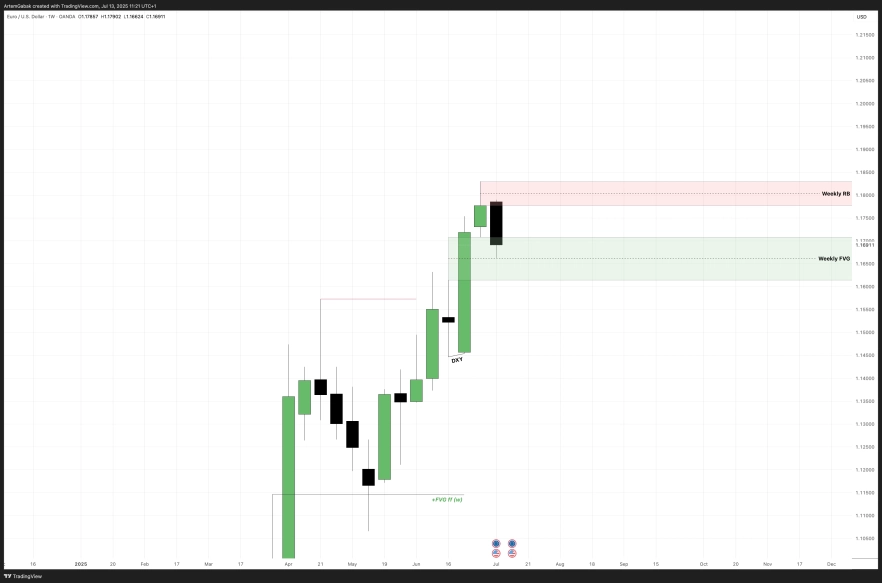

EUR/USD

Это не инвалидирует дальнейшее укрепление доллара - но стоит помнить что на евро эти движения вероятно будут более запильные, и менее импульсные.

GBP/USD

Тем не менее, пока мы находимся внутри зоны недельном поддержки и я не буду спешить целится в недельные фракталы ниже.

Но…

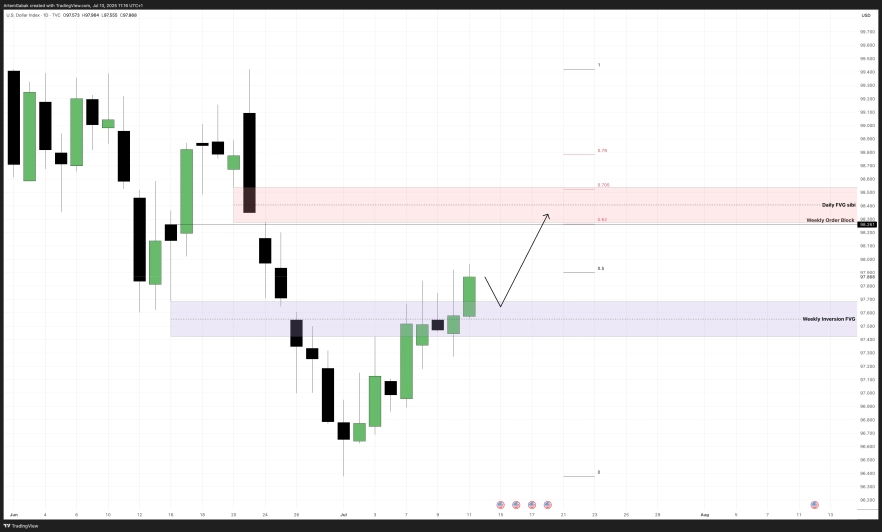

DXY

Недельный тф не сильно изменился. Но стоит отметить что чем дольше мы закрываемся внутри Bearish Weekly OB тем слабее он выглядит.

На дневном таймфрейме видим четкую восходящую структуру, которую мы обновили на прошлой неделе (хоть и без закрепления). Пока что можно выделить NWOG прошлой недели над которым цена закрепилась.

Учитывая что данные по инфляцие уже во вторник, возможно понедельнику будет низковолатильным и сформирует Daily FVG.

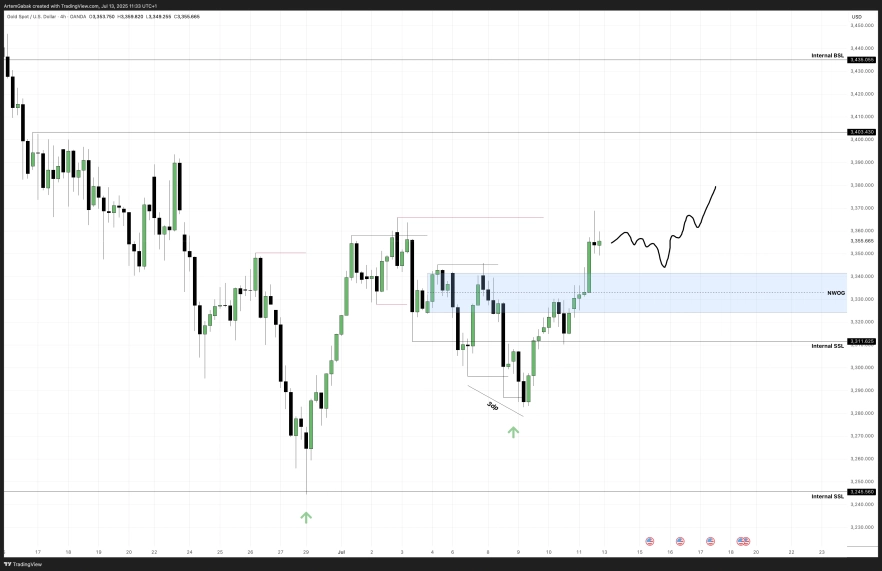

Данные по инфляции обещают насыщенную неделю для Золота, поэтому предполагаю выраженную направленную волатильность. В случае приемлемых данных для золота, отметка в 3400 выглядит более чем реально.

На мтф отметил что после трндовых нескольки дней логично увидеть замедление в понедельник, стоит держать это в уме.

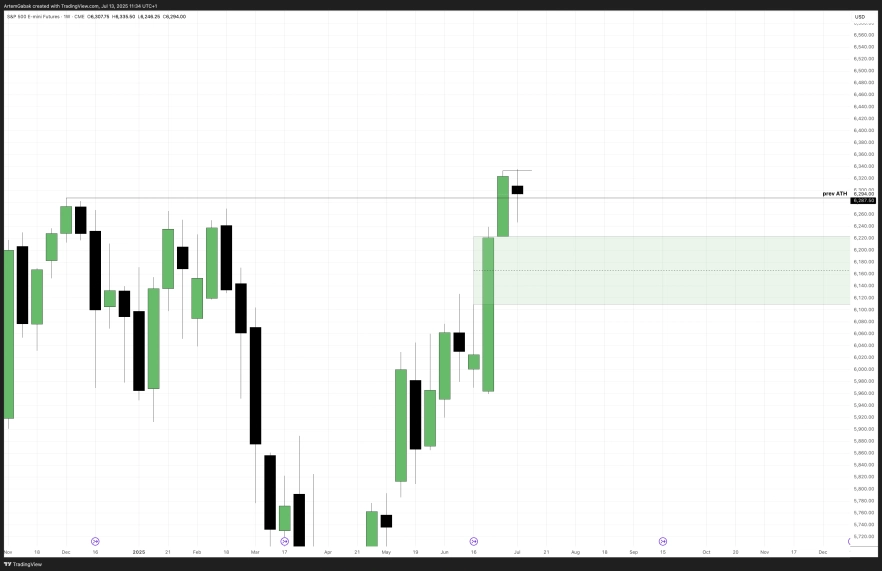

S&P 500

Nasdaq 100 Index

DXY

DAX обновил АТХ, учитывая довольно спорное закрытие логично рассмотреть коррекцию к недельно опорной области, которой является недельный OB. Пока что не торопился бы с таргетами ниже, важно увидеть реакцию внутри этой зоны.

На дневном тф сохраняется восходящий Order Flow. Пока не доказано обратное хочется работать по этой структуре. В начале недели интересно увидеть заход цены в дискаунт через снятие ПДЛ, потенциально можно рассмотреть позицию до IFVG. Но не спешил бы с свингами к внешней ликвидности ведь по америке все таки присутствует шортовое настроение, а большое количество новостей несет неопределленость.

BTC/USDT

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.