Тижневий план - 14.07 - 18.07.2025

Французькі ринки закриті, але Німеччина і США працюють, тож ліквідність і волатильність залишаться нормальними. Вранці обсяги можуть бути трохи нижчими, але це не системний вихідний.

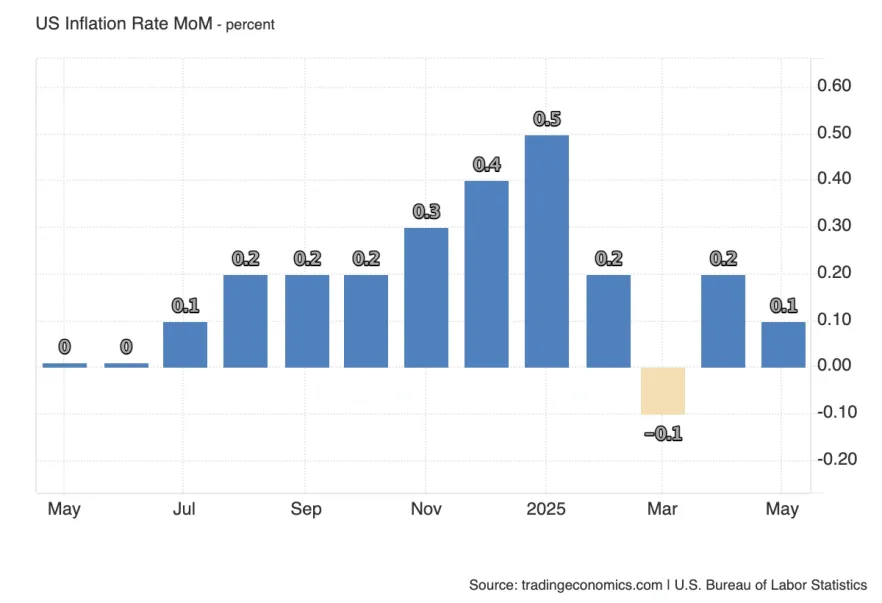

Очікується зростання до 0.3% після слабкого 0.1% у травні - це стане перевіркою заяв ФРС про тиск з боку мит. Ринки чекають підтвердження прискорення, і сюрприз донизу може викликати ослаблення долара і зростання облігацій, як це було минулого місяця.

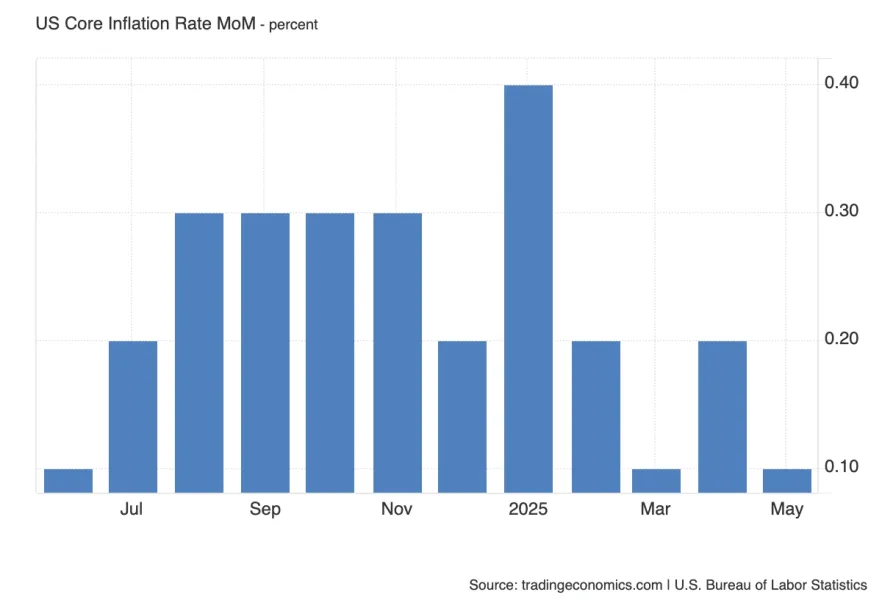

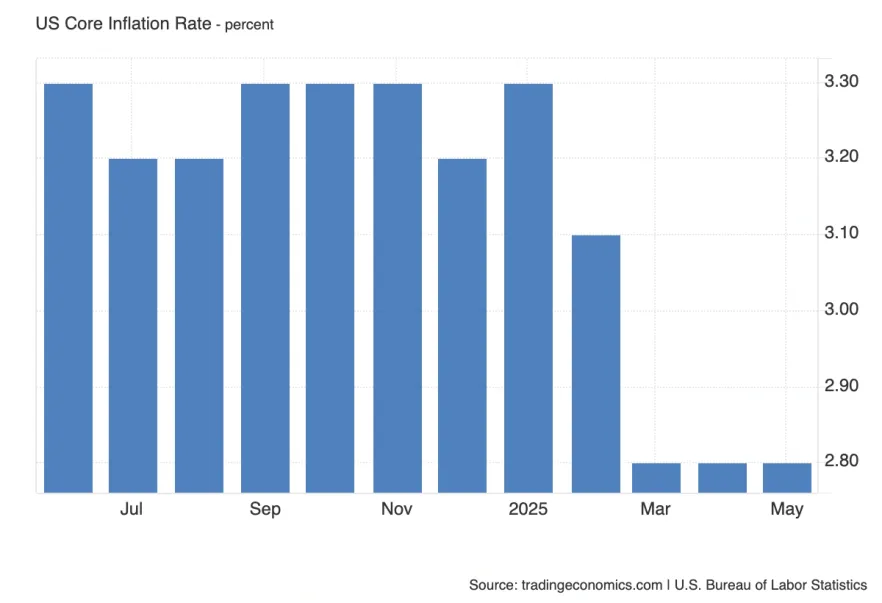

Річна базова інфляція тримається на рівні 2.8% вже три місяці - стабільність, але без прогресу. Якщо основний CPI покаже відскік, це стане сигналом, що інфляційний тиск зберігається і може знову стати проблемою для ФРС.

Показник очікується на рівні 0.3% після 0.1% у травні - це потенційний сигнал розвороту тренда. Тиск може виходити одразу з двох боків: по-перше, введені мита вже почали закладатися в споживчі ціни; по-друге, зростання цін на енергоносії, незважаючи на літню сезонність, слугуватиме додатковим інфляційним фактором. Якщо ці фактори проявляться вже в червневих даних - ринки може і не почнуть переглядати впевненість у зниженні ставок у вересні, але стурбованість про економіку США точно може з'явиться. Але все залежить від інтерпретації, як сприйме це ринок, як стагфляція чи все ж таки рефляція? Адже після неоднозначних показників ринку праці складно оцінити позицію ринку.

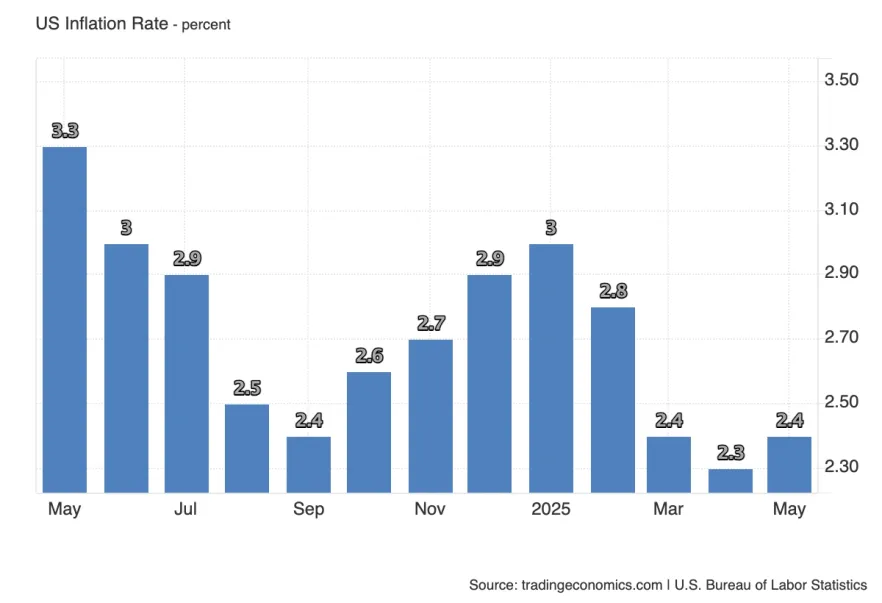

У травні ринок чекав 2.5%, але отримали 2.4% - долар тоді ослаб, оскільки інфляція не виправдала очікувань. Зараз знову закладається відскік - консенсус на 2.6%. Якщо цифра виявиться нижчою, це буде повтор минулого сценарію з тиском на долар; якщо ж очікування підтвердяться або перевищаться - ймовірно, відбудеться короткострокове зміцнення USD на тлі переоцінки темпів зниження ставок.

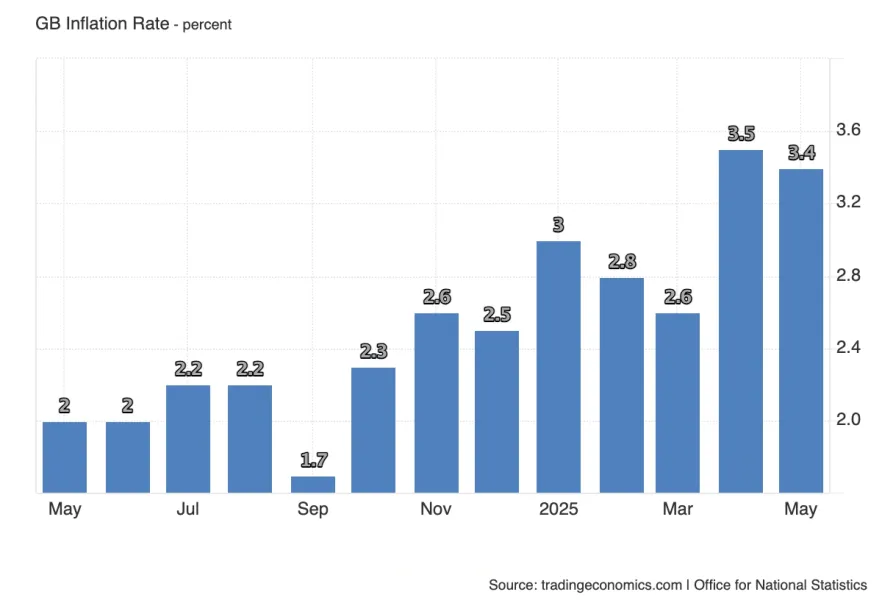

Головне питання - що переважить: слабкі економічні дані чи інфляція, що зберігається, посилена зростанням комунальних і транспортних платежів. Якщо Бейлі назве таку інфляцію тимчасовою, Банк Англії, ймовірно, продовжить зниження ставок. В іншому випадку - регулятор опиниться затиснутий між стагнацією і стійким інфляційним тиском.

Інфляція залишається головною проблемою для британської економіки - після технічного стрибка цін через зростання комунальних і транспортних тарифів очікувалося охолодження, але цього не відбувається. Якщо індекс повернеться до рівня 3.5%, це стане тривожним сигналом для ринків. У такому разі можливий розпродаж держоблігацій Великої Британії на тлі сумнівів у здатності Банку Англії продовжувати пом'якшення політики.

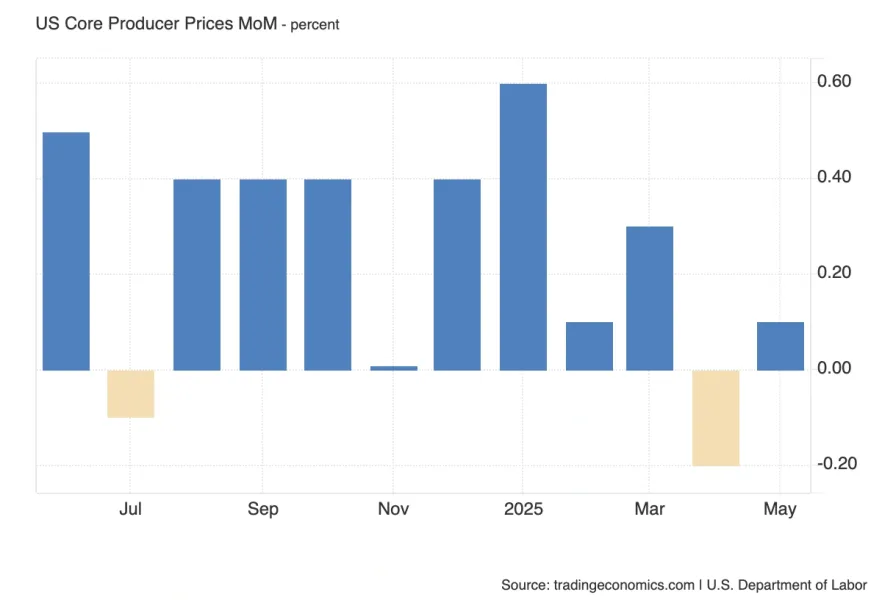

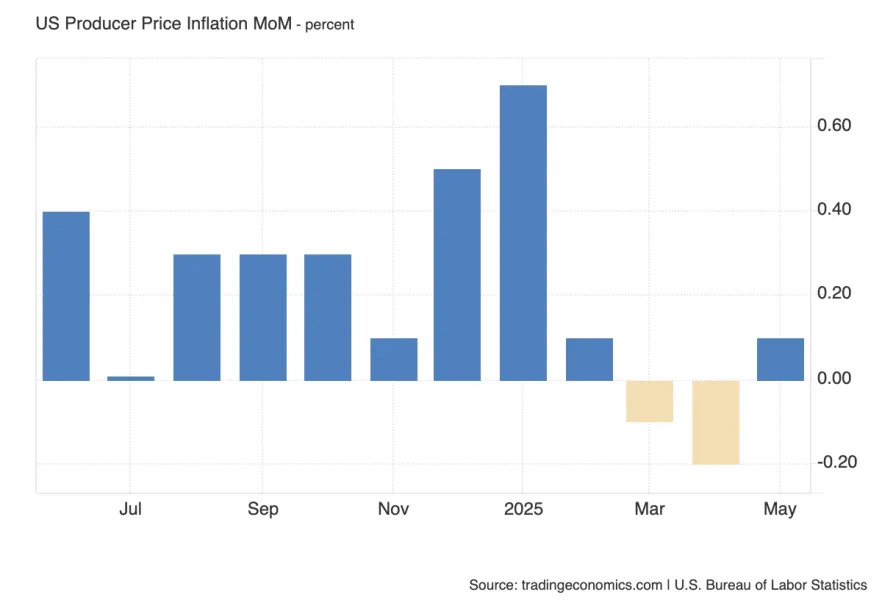

Індикатори цін - NFIB, ISM, S&P Global - уже кілька місяців сигналізують про зростання тиску на споживачів. Питання в тому, чи відіб'ється це нарешті в основному індексі цін виробників. Додатковим фактором може стати нещодавнє послаблення долара, яке збільшує вартість імпорту і, відповідно, посилює інфляційний тиск у PPI.

Індекс цін виробників може нарешті показати, що інфляція "внизу ланцюжка" починає набирати хід. Ринки вже бачать сигнали від малого бізнесу (NFIB), виробників (ISM) і компаній послуг (S&P Global) - усі вказують на зростання цін. Якщо це відіб'ється в заголовному PPI, ринки можуть переглянути економічну ситуацію США. А з урахуванням слабкого долара і зростання цін на імпорт, у показника є всі шанси здивувати в бік посилення.

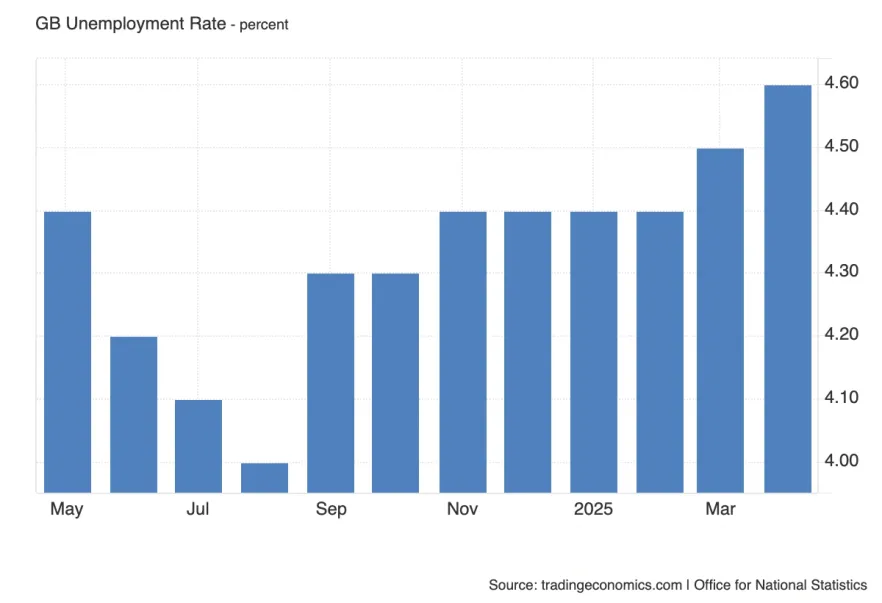

У червні очікується стабільний рівень безробіття - 4.6% / 4.6%. Це ключовий момент: після поганого випуску в травні, ринок чекає оптимізму. Повторення рівня 4.6% покаже деяку стійкість, але справжній інтерес - у динаміці зміни зайнятості.

Що важливо:

- Можливе зростання зайнятості за стабільного безробіття буде позитивним знаком для фунта і може послабити тиск на £-облігації.

- За відсутності поліпшень - особливо якщо кількість зайнятих не зросте - чутки про слабкість економіки посиляться, і наступний крок регулятора щодо зниження ставок стане більш імовірним.

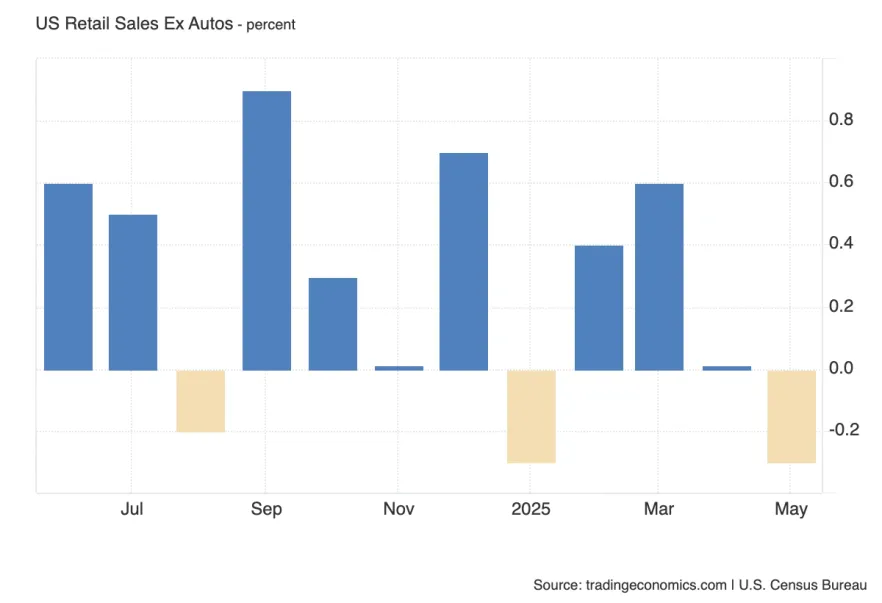

Core Retail Sales - менш волатильний і надійніший індикатор споживчого попиту, оскільки виключає автомобілі, бензин, послуги та будматеріали.

Очікується відскік до +0.3% після -0.3% у травні. Якщо показник повернеться в позитивну зону - це буде важливим сигналом стійкості внутрішнього попиту. Повторне від'ємне значення знову посилить розмови про уповільнення економіки та необхідність пом'якшення політики ФРС.

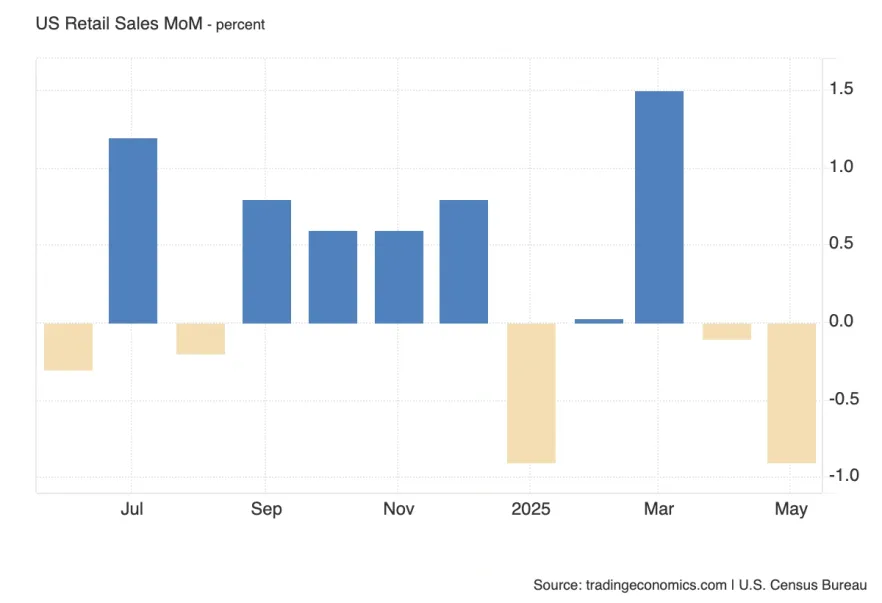

Раніше дані вказували на слабкий попит: роздрібні продажі в травні впали на 0.9%, що стало значною ознакою охолодження економіки. Додаткова підтримка цього сценарію - слабкість інших індексів (NFIB, ISM, S&P Global). Однак очікується відскік у червні - прогноз на +0.2%, що могло б говорити про відновлення споживчої активності. Якщо дані підтвердять зростання: це зміцнить тезу про неміцність недавнього спаду. Якщо ж підсумок знову буде негативним: знову заговоримо про уповільнення економіки США і ризик зниження ставок.

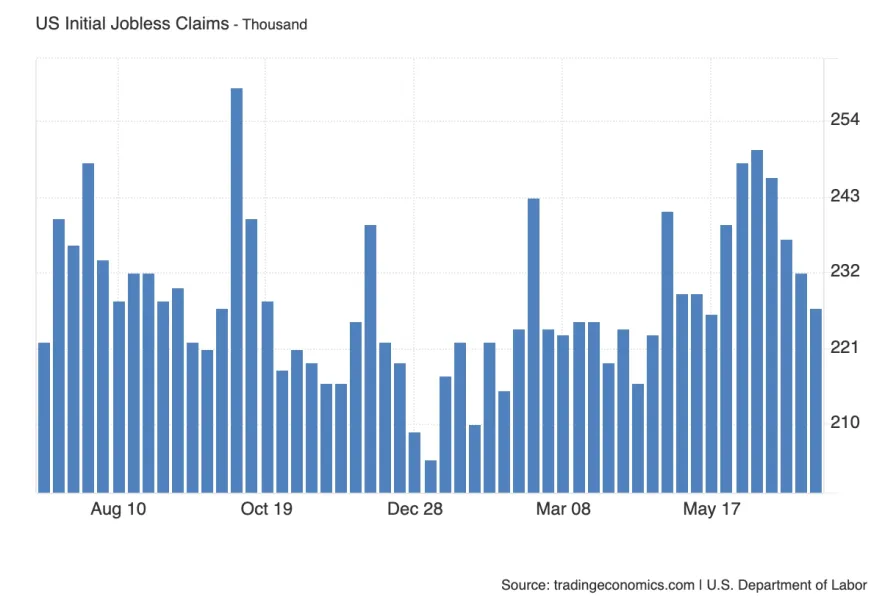

Показник залишається важливим індикатором короткострокового стану ринку праці. Значення нижче 230 000 - позитивний сигнал, що підтверджує стійкість зайнятості та знижує тиск на ФРС.

Якщо ж дані перевищать 230 000, особливо на тлі прогнозу в 234 000, це може посилити побоювання з приводу сповільнення економіки і збільшити ймовірність зниження ставок. Повтор слабкості призведе до тиску на долар і зростання попиту на безпечні активи.

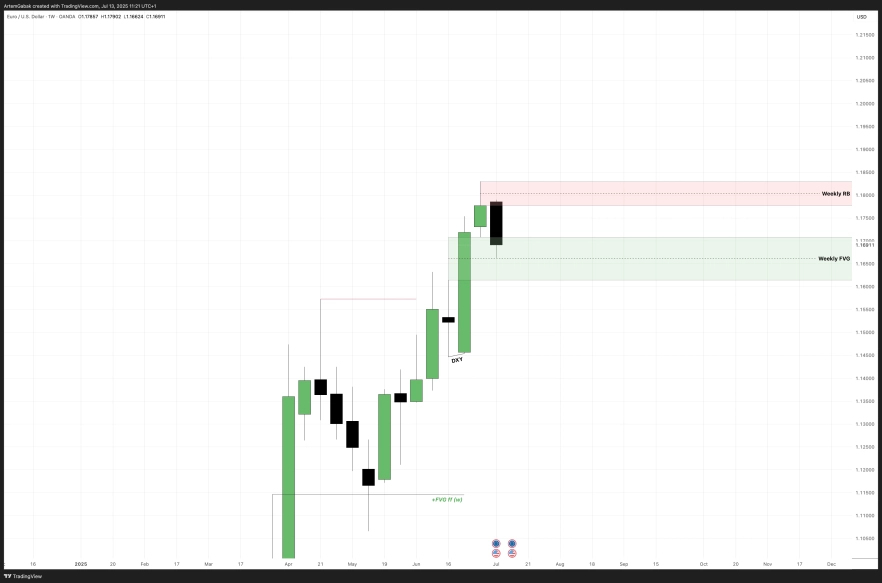

DXY

EUR/USD

Це не інвалідує подальше зміцнення долара - але варто пам'ятати, що на євро ці рухи, ймовірно, будуть більш пильні, і менш імпульсні.

GBP/USD

Проте, поки ми перебуваємо всередині зони тижневої підтримки, і я не буду поспішати цілиться в тижневі фрактали нижче.

Але..

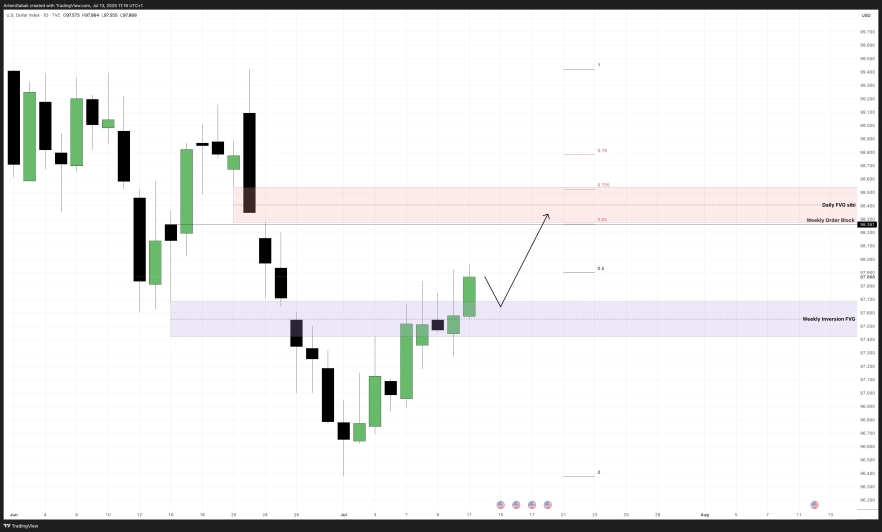

DXY

Тижневий тф не сильно змінився. Але варто зазначити, що чим довше ми закриваємося всередині Bearish Weekly OB, тим слабкіше він виглядає.

На денному таймфреймі бачимо чітку висхідну структуру, яку ми оновили минулого тижня (хоч і без закріплення). Поки що можна виділити NWOG минулого тижня, над яким ціна закріпилася.

З огляду на те, що дані з інфляції вже у вівторок, можливо, понеділок буде низьковолатильним і сформує Daily FVG.

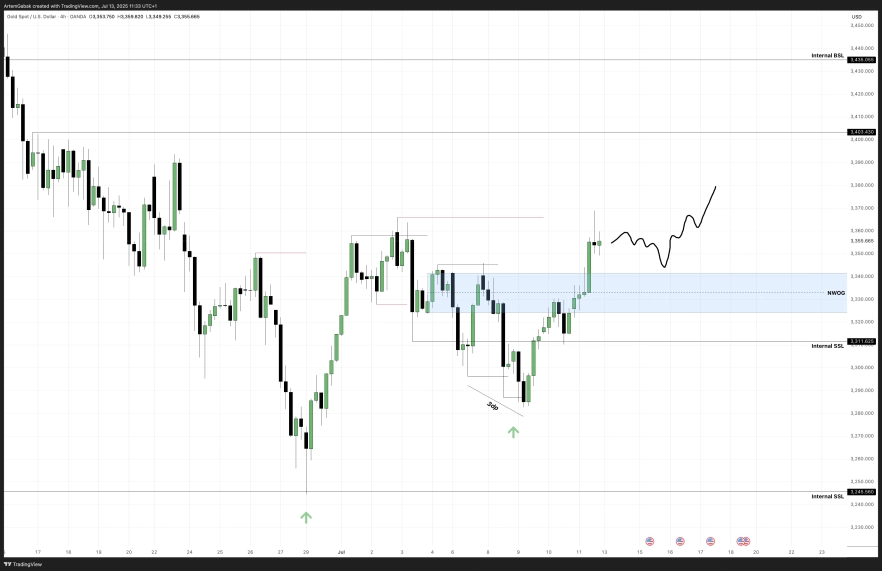

Дані по інфляції обіцяють насичений тиждень для Золота, тому припускаю виражену спрямовану волатильність. У разі прийнятних даних для золота, позначка в 3400 виглядає більш ніж реально.

На мтф зазначив, що після трндових кількох днів логічно побачити уповільнення в понеділок, варто тримати це в голові.

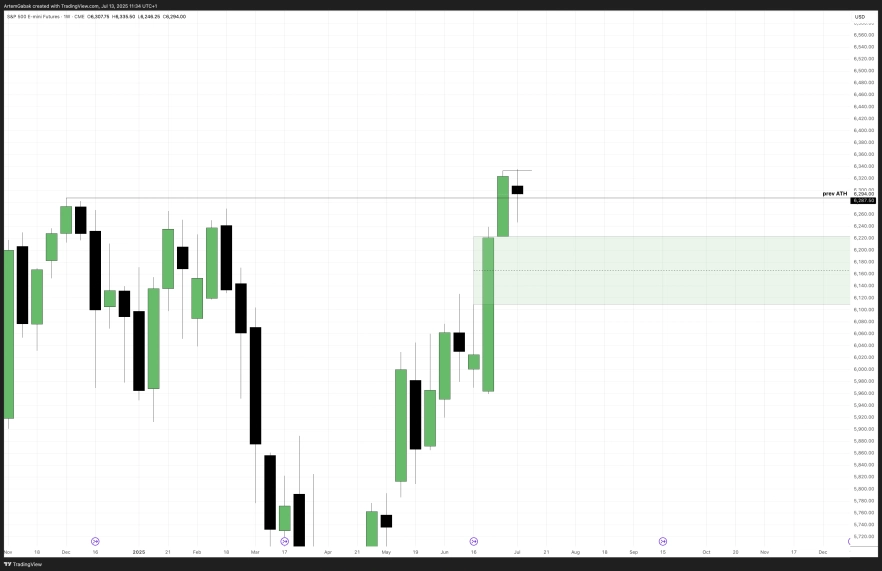

S&P 500

Nasdaq 100 Index

DXY

DAX оновив АТХ, з огляду на досить спірне закриття логічно розглянути корекцію до тижневої опорної області, якою є тижневий OB. Поки що не поспішав би з таргетами нижче, важливо побачити реакцію всередині цієї зони.

На денному тф зберігається висхідний Order Flow. Поки не доведено зворотне хочеться працювати за цією структурою. На початку тижня цікаво побачити захід ціни в дискаунт через зняття ПДЛ, потенційно можна розглянути позицію до IFVG. Але не поспішав би зі свінгами до зовнішньої ліквідності, адже по Америці все таки присутній шортовий настрій, а велика кількість новин несе невизначеність.

BTC/USDT

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.