Недельный план - 14.04 - 18.04.2025

ETH/USDT

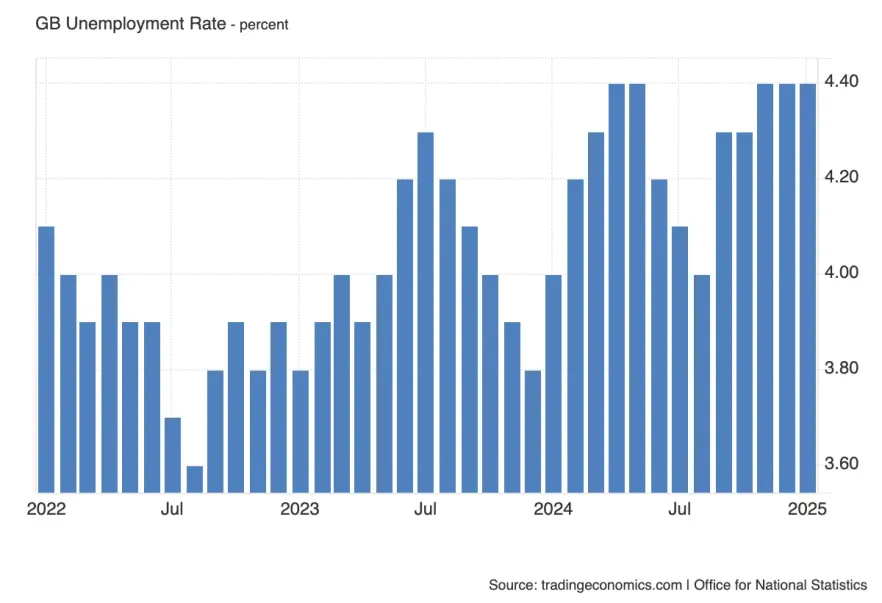

Показатель отражает долю безработных в трудоспособном населении Великобритании, и в условиях ожидания смягчения монетарной политики он становится особенно чувствительным для фунта.

Прогноз указывает на продолжение стабилизации уровня безработицы. Если фактическое значение окажется выше — это усилит ожидания снижения ставки уже летом, что окажет давление на GBP.

Если же данные окажутся ниже — это может временно поддержать фунт, но вряд ли изменит общий тренд.

Но важно учитывать контекст ценообразования фунта сейчас, высокие доходности оказывают давление на бюджет Великобритании, а значит безработица выше может привести к падению доходностей, тем самым невелируя слабость от роста безработицы.

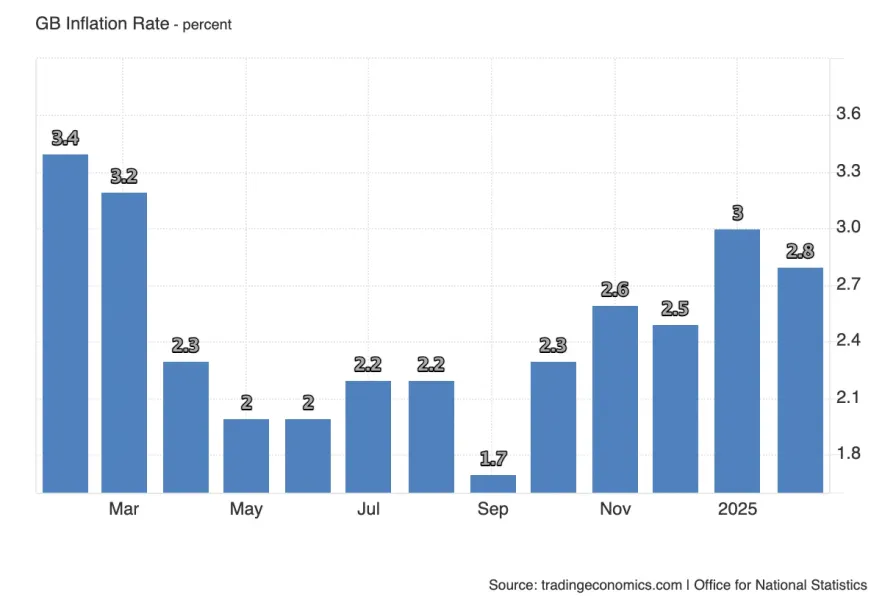

Годовой темп инфляции в Великобритании, скорее всего, продолжит снижение, что уже наблюдалось ранее в США и еврозоне. Снижение прогноза до 2.7% отражает ожидания замедления ценового давления, и на это есть сразу несколько оснований. Во-первых, март 2024 года был временем повышенного роста цен, что создаёт высокую расчётную базу. Во-вторых, в марте 2025 наблюдалось снижение цен на энергоносители, особенно нефть и газ, что также сказывается на общей инфляционной динамике.

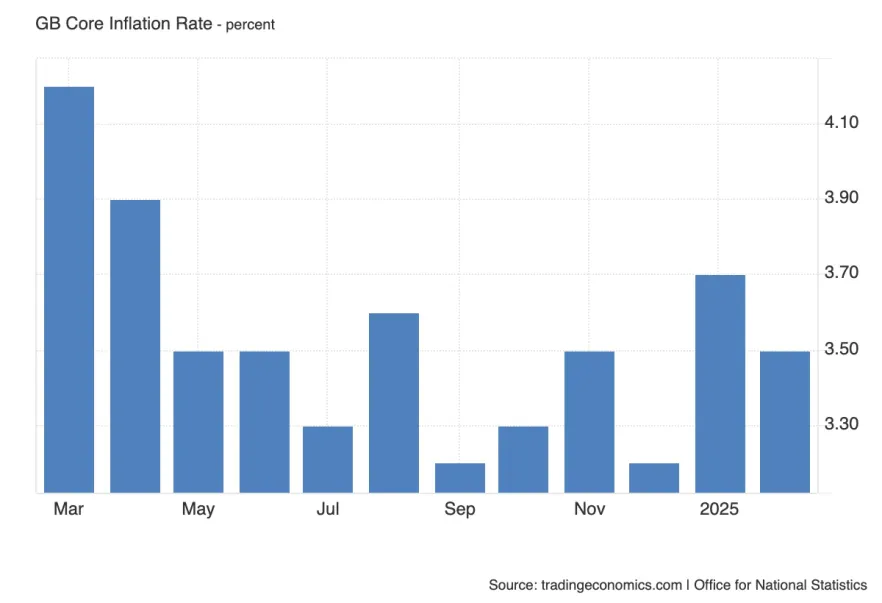

Core CPI измеряет годовую инфляцию за вычетом цен на энергию, продукты питания, алкоголь и табак, то есть даёт более точную картину устойчивого ценового давления в экономике.

Ожидается умеренное снижение до 3.4%, и логика прогноза схожа с общей инфляцией: высокая база марта 2023 года и замедление в секторах с повышенной чувствительностью к ставке (включая аренду и услуги) создают условия для охлаждения.

Даже незначительное снижение Core CPI может быть воспринято как дополнительный сигнал прогресса, особенно если общее CPI окажется ниже прогноза. В этом случае ожидания по снижению ставки Банком Англии будут только усиливаться, оказывая снижательное давление на доходности и фунт.

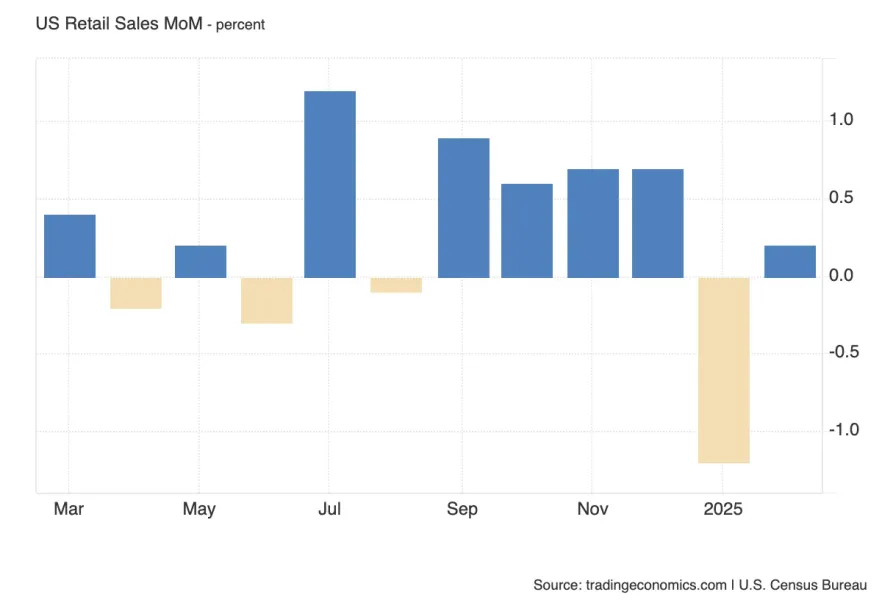

Розничные продажи отражают текущее состояние потребительского спроса в США — важнейшего компонента экономического роста.

Несмотря на то, что потребление с начала года оставалось слабым, рынок закладывает ожидания резкого восстановления — рост на 1.3% за месяц. Такие оценки выглядят неоднозначно, особенно в условиях:

- высокой волатильности на рынке облигаций,

- и 20-процентной коррекции фондовых индексов,

- что, как правило, оказывает давление на уверенность потребителей и ограничивает траты.

Если данные не оправдают прогноз, это может усилить тревогу по поводу замедления экономики и поддержать ожидания снижения ставки ФРС. В случае же сильного отчёта — волатильность на рынке может только усилиться.

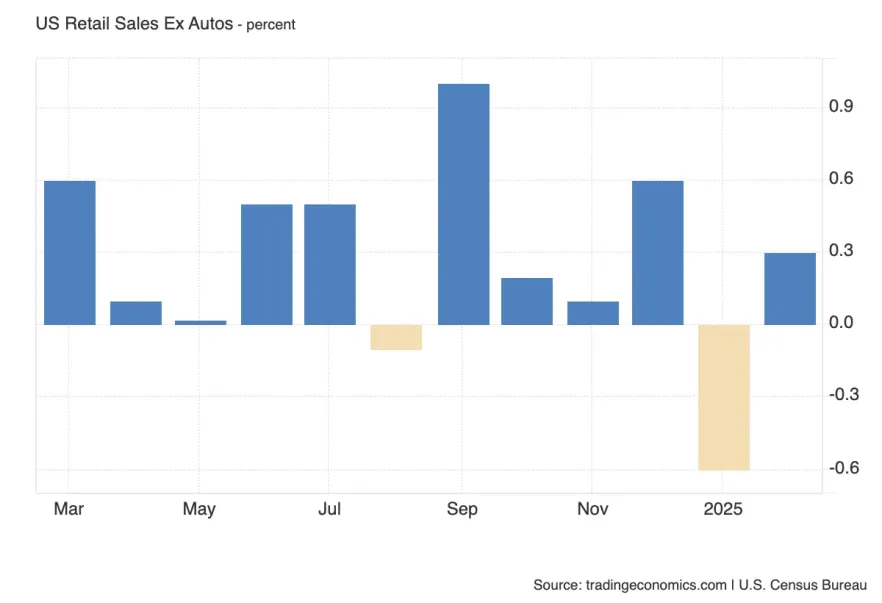

Core Retail Sales исключает продажи автомобилей, отражая более стабильную и чистую картину базового потребительского спроса. В отличие от общей метрики, здесь прогноз выглядит сдержанным и ближе к текущим экономическим реалиям.

Такой контраст может объясняться тем, что общий показатель розничных продаж временно подталкивают вверх автопродажи, вызванные:

- ожиданиями повышения цен из-за тарифной политики,

- и ростом спроса на фоне инфляционного давления.

Именно Core метрика позволяет объективно судить о состоянии спроса. Если она окажется слабее прогноза — это станет чётким сигналом замедления потребления, усиливая давление на доллар и доходности.

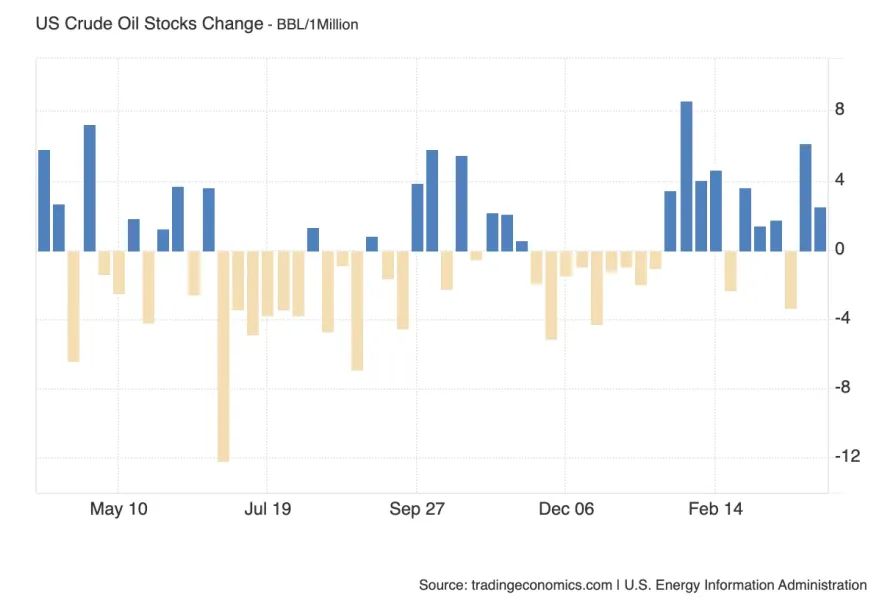

Еженедельный показатель, отражающий изменение объема сырой нефти, хранящейся на складах коммерческих компаний. Рост запасов нефти (выше прогноза) → указывает на избыток предложения и может привести к снижению цен на нефть.

Рынки будут пристально следить за комментариями главы ФРС на фоне резкого роста инфляционных ожиданий, усиленных не только последними данными от University of Michigan, но и высказываниями отдельных представителей Федрезерва.

Ситуация осложняется высокой волатильностью, вызванной заявлениями Трампа о пошлинах, которые уже были восприняты как фактор, способный разогнать потребительские цены. Одновременно внутри ФРС начали звучать сигналы о готовности к дополнительным мерам поддержки, включая возвращение к расширению баланса, если экономическая ситуация резко ухудшится.

На этом фоне любое отклонение от нейтрального тона Пауэлла может спровоцировать сильную реакцию рынков. Однако, с высокой вероятностью, Пауэлл останется в своём традиционном сдержанном стиле, не делая прямых намёков на изменения курса, а лишь усиливая акцент на данных и постепенном подходе.

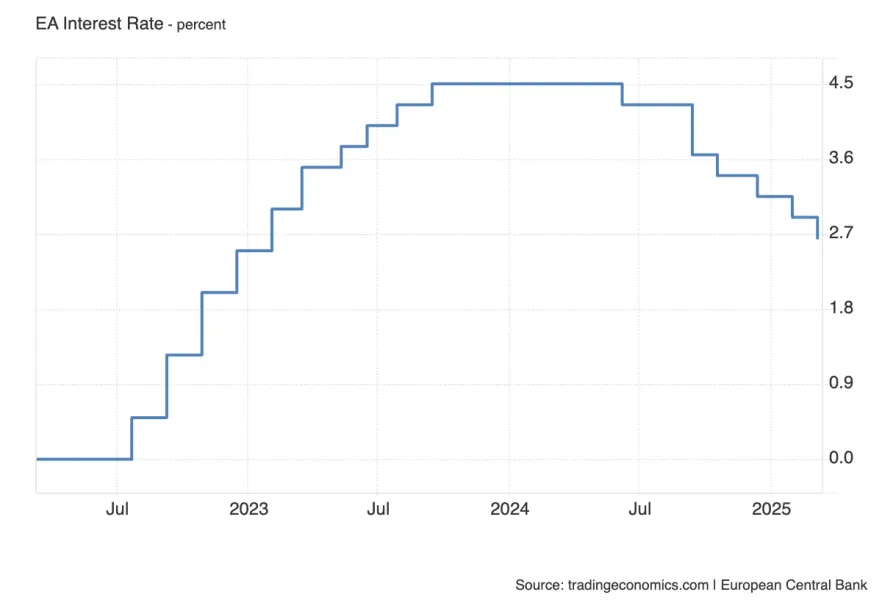

Рынок почти полностью закладывает в цену снижение ставки, и сам факт этого шага вряд ли станет неожиданностью. Основной акцент будет смещён на риторику на пресс-конференции, где участники будут искать намёки на траекторию дальнейшего смягчения политики.

Если ставка будет оставлена без изменений, что маловероятно, это может стать сильным бычьим сигналом для евро, особенно на фоне общего давления на доллар и растущих инфляционных рисков в США.

Таким образом, формальное решение имеет ограниченное значение — ключевой триггер для движения EUR/USD будет заложен в словах Лагард через 30 минут после объявления ставки.

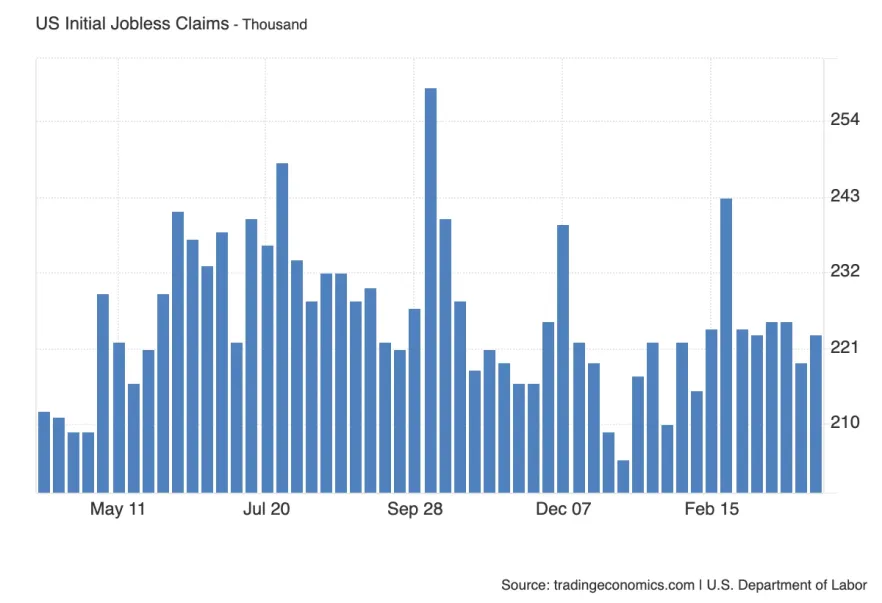

Еженедельный показатель первичных заявок на пособие по безработице остаётся относительно стабильным, не выходя за рамки привычного диапазона. Значения выше 230–240 тыс. могут привлечь внимание как признак начинающегося ослабления рынка труда, особенно на фоне роста инфляционных рисков и обсуждения возможного замедления экономики.

Основное внимание будет приковано не к самому факту снижения ставки, а к риторике Кристин Лагард, которая задаст тон для евро на ближайшие недели.

Особый интерес вызовут её комментарии по поводу тарифной политики США. Если в ЕЦБ начнут рассматривать возможность замедления темпов снижения ставки или даже паузы — это может значительно поддержать евро, особенно в условиях растущих инфляционных рисков на фоне глобальной нестабильности.

Также важно, затронет ли Лагард тему укрепления евро, который достиг максимальных уровней за два года. Любые намёки на обеспокоенность этим вопросом могут ограничить дальнейшее укрепление валюты.ECB Press-conference

Последний торговый день недели будет практически пустым с точки зрения ликвидности, поскольку в США, Великобритании и еврозоне отмечается банковский выходной.

Это означает резкое снижение волатильности, ограниченные движения и повышенные риски ложных импульсов. В таких условиях рекомендуется воздержаться от активной торговли и дождаться возвращения участников на рынок в начале следующей недели.

Последний торговый день недели будет практически пустым с точки зрения ликвидности, поскольку в США, Великобритании и еврозоне отмечается банковский выходной.

Это означает резкое снижение волатильности, ограниченные движения и повышенные риски ложных импульсов. В таких условиях рекомендуется воздержаться от активной торговли и дождаться возвращения участников на рынок в начале следующей недели.

Последний торговый день недели будет практически пустым с точки зрения ликвидности, поскольку в США, Великобритании и еврозоне отмечается банковский выходной.

Это означает резкое снижение волатильности, ограниченные движения и повышенные риски ложных импульсов. В таких условиях рекомендуется воздержаться от активной торговли и дождаться возвращения участников на рынок в начале следующей недели.

Последний торговый день недели будет практически пустым с точки зрения ликвидности, поскольку в США, Великобритании и еврозоне отмечается банковский выходной.

Это означает резкое снижение волатильности, ограниченные движения и повышенные риски ложных импульсов. В таких условиях рекомендуется воздержаться от активной торговли и дождаться возвращения участников на рынок в начале следующей недели.

DXY

Также стоит отметить раскорреляцию с 10-летними доходностями, что частично связано с активными продажами казначейских облигаций Японией и Китаем. Выход капитала в национальные валюты создал **дополнительное давление на доллар**.

Хочу отметить что прошлый раз мы получили локальную коррекцию после замедления, возможно это произойдет и сейчас, поэтому в таких кондиция не стоит спешить с принятием решений.

Текущая структура очень напоминает поведение в прошлом месяце — перевыполнение AMR и тест HTF POI. Вероятность реакции остаётся высокой.

EUR/USD

Учитывая сценарий с замедлением который обсуждался в контексте DXY, наиболее вероятно — ещё один импульс вверх, за которым последует замедление и коррекция. Это движение логично завершит сценарий достижения годового экстремума 2022 года.

GBP/USD

В текущих условиях:

- для лонгов — инструмент не интересен,

- для шортов — рано, пока нет подтверждений смены структуры.

Цена отреагировала от ключевого уровня 1.314 в сочетании с месячным Order Block.

S&P 500

Nasdaq 100 Index

DXY

На дневном графике отмечаем обновление АТХ с уверенным закреплением выше. Структура остаётся восходящей и технически обоснованной, однако на текущих уровнях цена находится в глубоком премиуме.

Сценарий продолжения роста возможен, но открытие новых позиций без формирования свежих среднесрочных POI или ретеста текущих уровней может быть чрезмерно рискованным. Лучше дождаться отката для входа с адекватным соотношением риска к прибыли.

1H

На часовом таймфрейме наблюдается чётко оформленный восходящий order flow, но, как уже упоминалось, текущие уровни выглядят неидеально для входа по тренду.

Инвалидация ближайшей сильной POI на H1 с высокой вероятностью может запустить локальную коррекцию или фазу замедления, что стоит использовать для более точного входа.

S&P 500

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.