Тижневий план - 14.04 - 18.04.2025

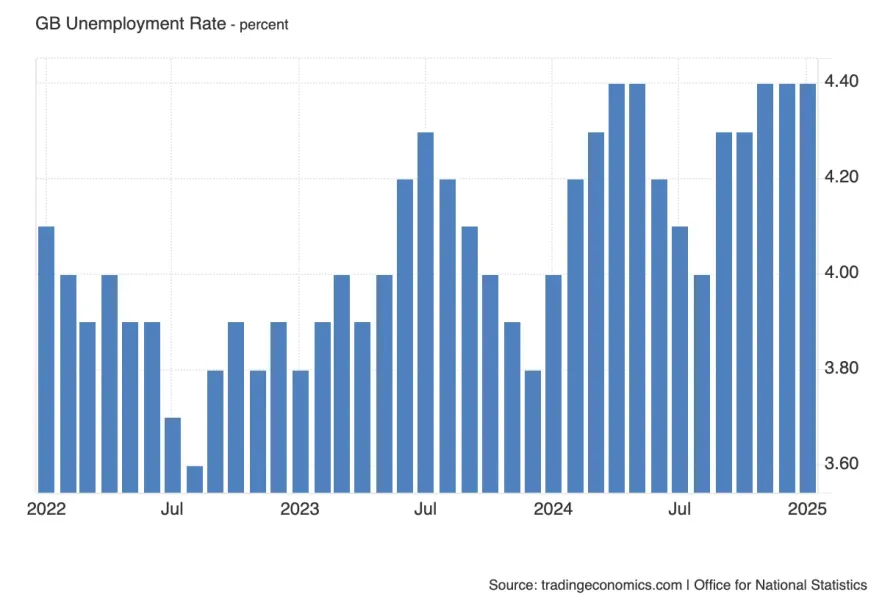

Показник відображає частку безробітних у працездатному населенні Великої Британії, і в умовах очікування пом'якшення монетарної політики він стає особливо чутливим для фунта.

Прогноз вказує на продовження стабілізації рівня безробіття. Якщо фактичне значення виявиться вищим - це посилить очікування зниження ставки вже влітку, що чинитиме тиск на GBP.

Якщо ж дані виявляться нижчими - це може тимчасово підтримати фунт, але навряд чи змінить загальний тренд.

Але важливо враховувати контекст ціноутворення фунта зараз, високі прибутковості чинять тиск на бюджет Великої Британії, а отже, безробіття вищим може призвести до падіння прибутковостей, тим самим зменшуючи слабкість від зростання безробіття.

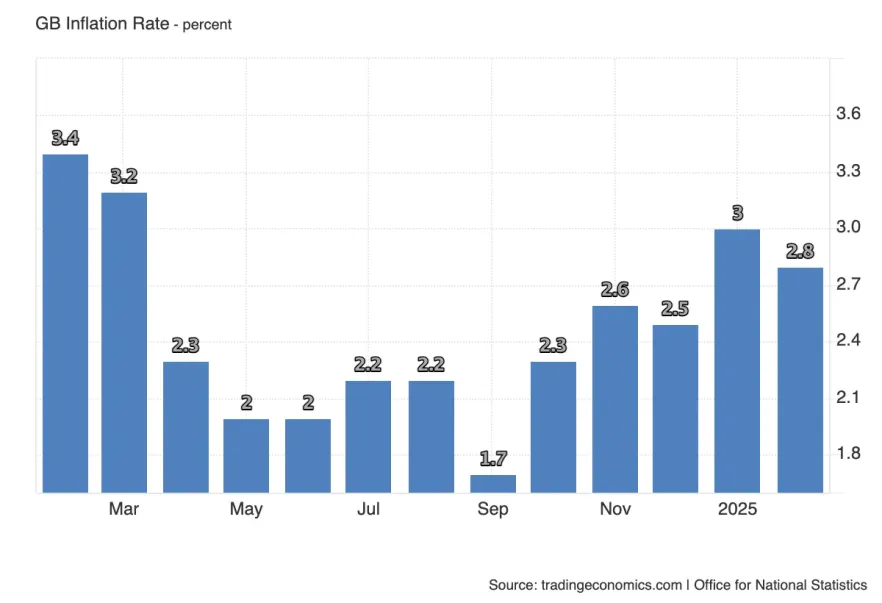

Річний темп інфляції у Великій Британії, найімовірніше, продовжить зниження, що вже спостерігалося раніше в США та єврозоні. Зниження прогнозу до 2.7% відображає очікування уповільнення цінового тиску, і на це є одразу кілька підстав. По-перше, березень 2024 року був часом підвищеного зростання цін, що створює високу розрахункову базу. По-друге, у березні 2025 року спостерігалося зниження цін на енергоносії, особливо нафту і газ, що також позначається на загальній інфляційній динаміці.

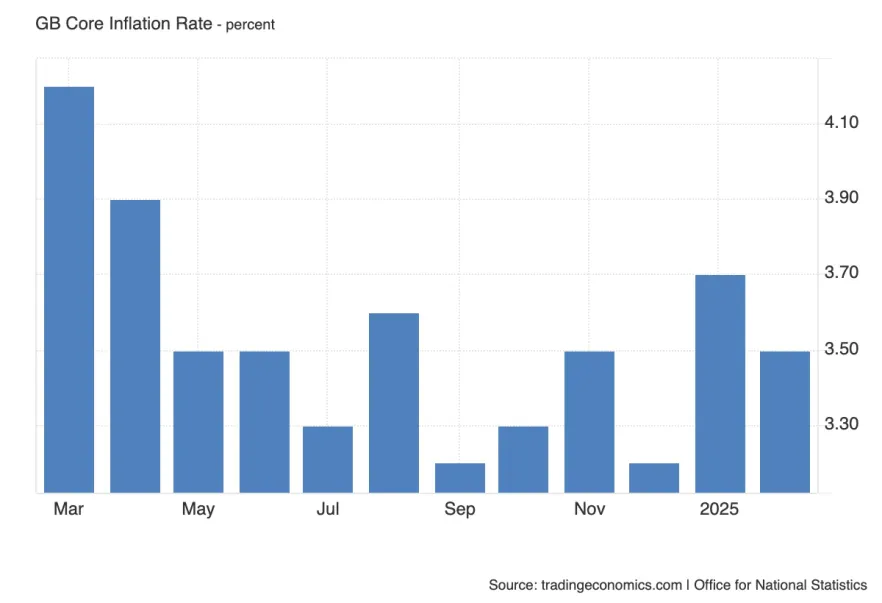

Core CPI вимірює річну інфляцію за вирахуванням цін на енергію, харчові продукти, алкоголь і тютюн, тобто дає точнішу картину стійкого цінового тиску в економіці.

Очікується помірне зниження до 3.4%, і логіка прогнозу схожа із загальною інфляцією: висока база до березня 2023 року та сповільнення в секторах із підвищеною чутливістю до ставки (зокрема й оренда та послуги) створюють умови для охолодження.

Навіть незначне зниження Core CPI може бути сприйнято як додатковий сигнал прогресу, особливо якщо загальне CPI виявиться нижчим за прогноз. У цьому разі очікування щодо зниження ставки Банком Англії будуть тільки посилюватися, чинячи знижувальний тиск на прибутковості та фунт.

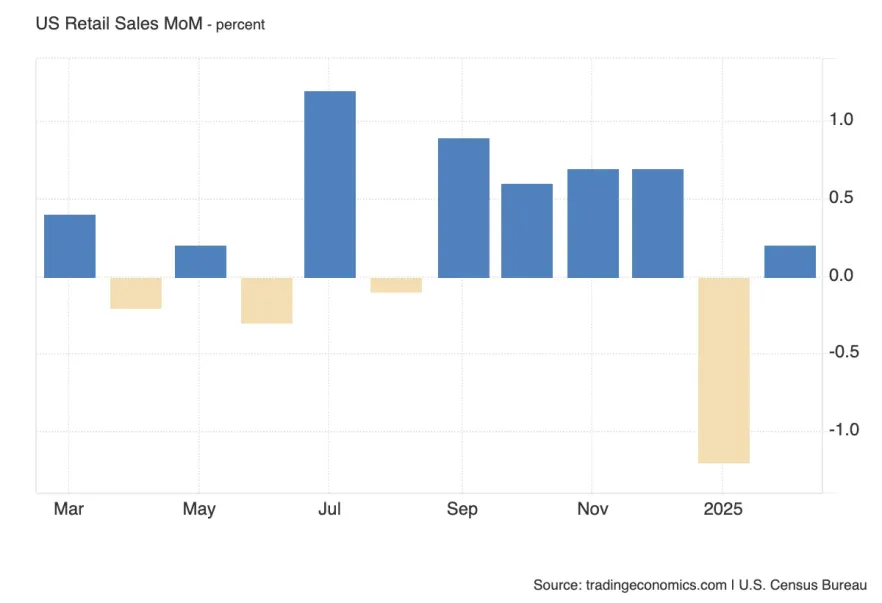

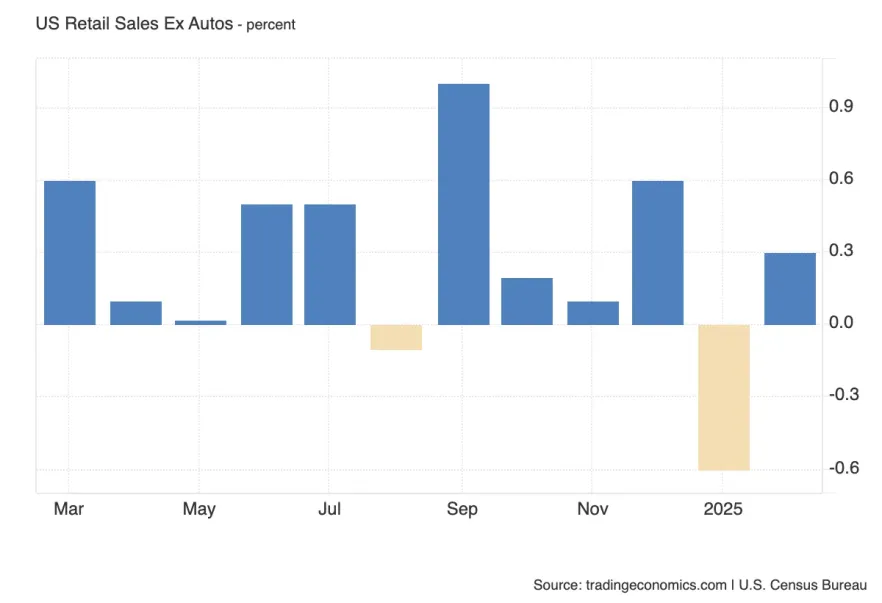

Роздрібні продажі відображають поточний стан споживчого попиту в США - найважливішого компонента економічного зростання.

Незважаючи на те, що споживання з початку року залишалося слабким, ринок закладає очікування різкого відновлення - зростання на 1.3% за місяць. Такі оцінки виглядають неоднозначно, особливо в умовах:

- високої волатильності на ринку облігацій,

- і 20-відсоткової корекції фондових індексів,

- що, як правило, чинить тиск на впевненість споживачів і обмежує витрати.

Якщо дані не виправдають прогноз, це може посилити тривогу з приводу уповільнення економіки і підтримати очікування зниження ставки ФРС. У разі ж сильного звіту - волатильність на ринку може тільки посилитися.

Core Retail Sales виключає продажі автомобілів, відображаючи більш стабільну і чисту картину базового споживчого попиту. На відміну від загальної метрики, тут прогноз виглядає стриманим і ближчим до поточних економічних реалій.

Такий контраст може пояснюватися тим, що загальний показник роздрібних продажів тимчасово підштовхують вгору автопродажі, спричинені:

- очікуваннями підвищення цін через тарифну політику,

- та зростанням попиту на тлі інфляційного тиску.

Саме Core метрика дозволяє об'єктивно судити про стан попиту. Якщо вона виявиться слабкішою за прогноз - це стане чітким сигналом уповільнення споживання, посилюючи тиск на долар і прибутковості.

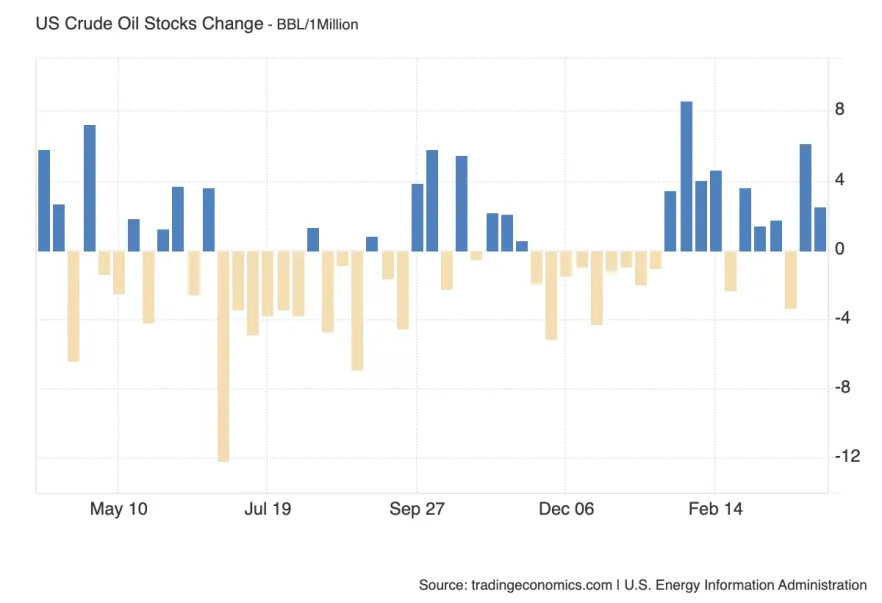

Щотижневий показник, що відображає зміну обсягу сирої нафти, що зберігається на складах комерційних компаній. Зростання запасів нафти (вище прогнозу) → вказує на надлишок пропозиції та може призвести до зниження цін на нафту.

Ринки пильно стежитимуть за коментарями глави ФРС на тлі різкого зростання інфляційних очікувань, посилених не тільки останніми даними від University of Michigan, а й висловлюваннями окремих представників Федрезерву.

Ситуація ускладнюється високою волатильністю, спричиненою заявами Трампа про мита, які вже були сприйняті як фактор, здатний розігнати споживчі ціни. Одночасно всередині ФРС почали лунати сигнали про готовність до додаткових заходів підтримки, включно з поверненням до розширення балансу, якщо економічна ситуація різко погіршиться.

На цьому тлі будь-яке відхилення від нейтрального тону Пауелла може спровокувати сильну реакцію ринків. Однак, з високою ймовірністю, Пауелл залишиться у своєму традиційному стриманому стилі, не роблячи прямих натяків на зміни курсу, а лише посилюючи акцент на даних і поступовому підході.

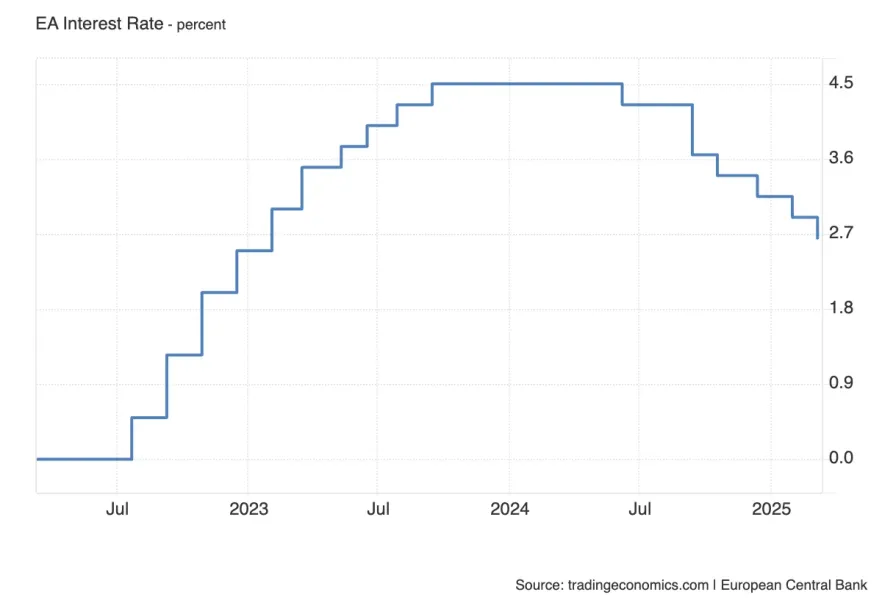

Ринок майже повністю закладає в ціну зниження ставки, і сам факт цього кроку навряд чи стане несподіванкою. Основний акцент буде зміщений на риторику на пресконференції, де учасники шукатимуть натяки на траєкторію подальшого пом'якшення політики.

Якщо ставку буде залишено без змін, що малоймовірно, це може стати сильним бичачим сигналом для євро, особливо на тлі загального тиску на долар і зростання інфляційних ризиків у США.

Таким чином, формальне рішення має обмежене значення - ключовий тригер для руху EUR/USD буде закладений у словах Лагард через 30 хвилин після оголошення ставки.

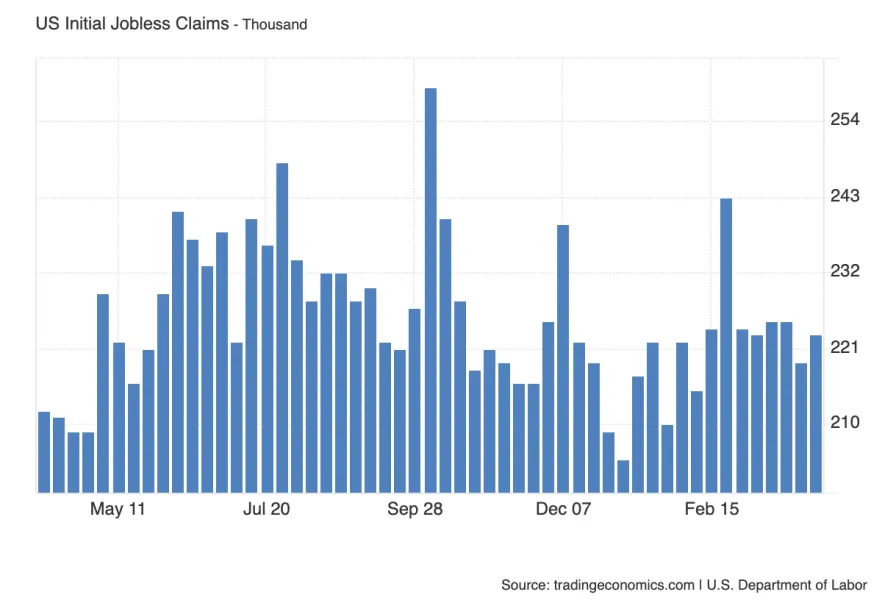

Щотижневий показник первинних заявок на допомогу з безробіття залишається відносно стабільним, не виходячи за рамки звичного діапазону. Значення, вищі за 230-240 тис., можуть привернути увагу як ознака ослаблення ринку праці, що починається, особливо на тлі зростання інфляційних ризиків і обговорення можливого уповільнення економіки.

Основна увага буде прикута не до самого факту зниження ставки, а до риторики Крістін Лагард, яка задасть тон для євро на найближчі тижні.

Особливий інтерес викличуть її коментарі з приводу тарифної політики США. Якщо в ЄЦБ почнуть розглядати можливість уповільнення темпів зниження ставки або навіть паузи - це може значно підтримати євро, особливо в умовах зростаючих інфляційних ризиків на тлі глобальної нестабільності.

Також важливо, чи торкнеться Лагард теми зміцнення євро, який досяг максимальних рівнів за два роки. Будь-які натяки на стурбованість цим питанням можуть обмежити подальше зміцнення валюти.ECB Press-conference

Останній торговий день тижня буде практично порожнім з точки зору ліквідності, оскільки в США, Великій Британії та єврозоні відзначається банківський вихідний.

Це означає різке зниження волатильності, обмежені рухи і підвищені ризики помилкових імпульсів. У таких умовах рекомендується утриматися від активної торгівлі та дочекатися повернення учасників на ринок на початку наступного тижня.

Останній торговий день тижня буде практично порожнім з точки зору ліквідності, оскільки в США, Великій Британії та єврозоні відзначається банківський вихідний.

Це означає різке зниження волатильності, обмежені рухи і підвищені ризики помилкових імпульсів. У таких умовах рекомендується утриматися від активної торгівлі та дочекатися повернення учасників на ринок на початку наступного тижня.

Останній торговий день тижня буде практично порожнім з точки зору ліквідності, оскільки в США, Великій Британії та єврозоні відзначається банківський вихідний.

Це означає різке зниження волатильності, обмежені рухи і підвищені ризики помилкових імпульсів. У таких умовах рекомендується утриматися від активної торгівлі та дочекатися повернення учасників на ринок на початку наступного тижня.

Останній торговий день тижня буде практично порожнім з точки зору ліквідності, оскільки в США, Великій Британії та єврозоні відзначається банківський вихідний.

Це означає різке зниження волатильності, обмежені рухи і підвищені ризики помилкових імпульсів. У таких умовах рекомендується утриматися від активної торгівлі та дочекатися повернення учасників на ринок на початку наступного тижня.

DXY

Також варто відзначити розкореляцію з 10-річними прибутковостями, що частково пов'язано з активними продажами казначейських облігацій Японією і Китаєм. Вихід капіталу в національні валюти створив **додатковий тиск на долар**.

Хочу зазначити, що минулого разу ми отримали локальну корекцію після сповільнення, можливо, це станеться і зараз, тому в таких кондиціях не варто поспішати з прийняттям рішень.

Поточна структура дуже нагадує поведінку минулого місяця - перевиконання AMR і тест HTF POI. Імовірність реакції залишається високою.

EUR/USD

З огляду на сценарій з уповільненням, який обговорювався в контексті DXY, найімовірніше - ще один імпульс угору, за яким відбудеться уповільнення і корекція. Цей рух логічно завершить сценарій досягнення річного екстремуму 2022 року.

GBP/USD

У поточних умовах:

- для лонгів - інструмент не цікавий,

- для шортів - рано, поки немає підтверджень зміни структури.

Ціна відреагувала від ключового рівня 1.314 у поєднанні з місячним Order Block.

S&P 500

Ціна поважає найближчі POI, що **підтримує сценарій досягнення локальних максимумів** у найближчі сесії.

Nasdaq 100 Index

Також варто зазначити, що тижнева POI у вигляді FVG (sibi) поки не сформована, і ринок може до неї прагнути.

Формується **висхідний order flow**, і логічно очікувати його **продовження на майбутньому тижні**, особливо при збереженні нейтрального фону з боку макроекономіки і політичних новин.

BTC/USDT

ETH/USDT

Графік тут нудний поки що на тижневому.

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.