Недельный план - 12.05 - 16.05.2025

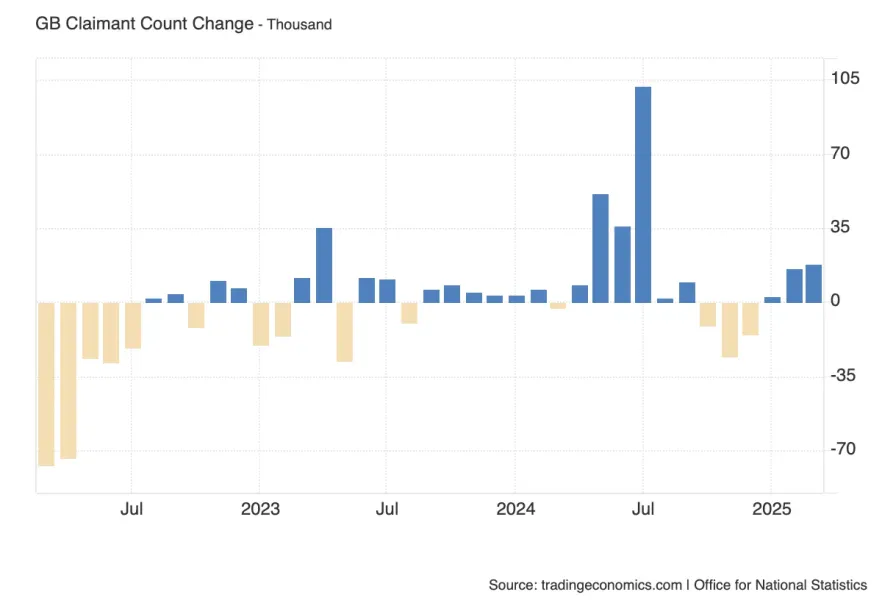

Тройной блок данных по британскому рынку труда: одновременно публикуются изменение количества заявок на пособие по безработице (Claimant Count), уровень безработицы, а также квартальное изменение занятости. Claimant Count часто сравнивают с американским NFP, поскольку он даёт первичный сигнал об изменении условий на рынке труда.

На прошлом заседании Банк Англии занял ястребиную позицию, подчеркнув устойчивость экономики и указав на возможность дальнейшего снижения инфляции без ущерба для занятости. Эти данные станут первым тестом после заявлений Бейли.

Важно также следить за реакцией рынка облигаций Великобритании — рост доходностей может усилить давление на бюджет, что, в свою очередь, влияет на динамику фунта.

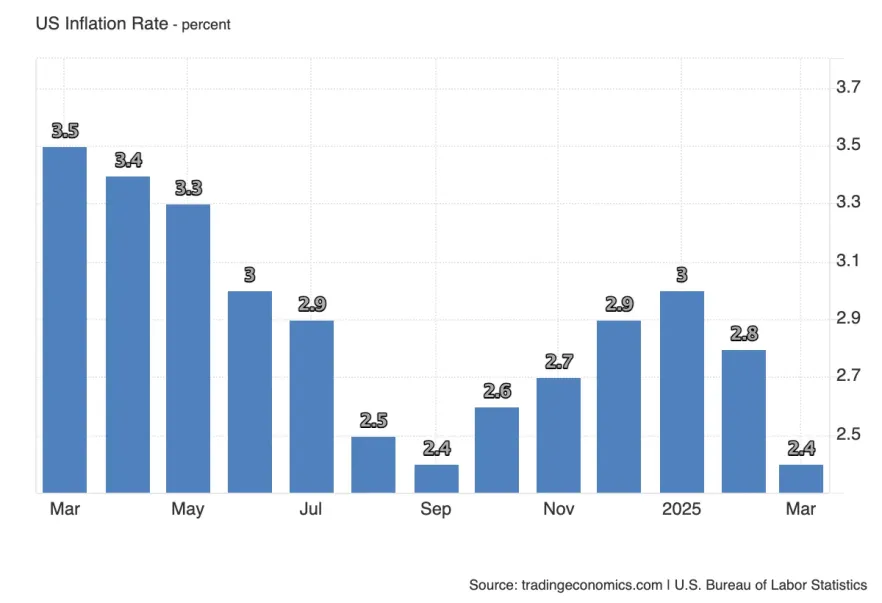

Ожидания закладывают заметное замедление годовой инфляции — сразу на 0.4 п.п., до 2.4%. Прогноз виглядит агрессивно, особенно на фоне ряда встроенных рисков, которые могут не позволить годовой динамике упасть так быстро:

- Превышение месячного показателя над прогнозом. Если CPI MoM выйдет выше 0.3%, это механически поднимет годовую динамику, особенно на фоне слабой базы апреля 2023.

- Потенциальный пересмотр данных за март. Предыдущий релиз показал неожиданное снижение на -0.1%, что и дало импульс ожиданиям на май. Однако если мартовский показатель будет пересмотрен вверх, это также поднимет базу и ослабит эффект замедления.

На данный момент значение в 2.4% — это минимум за последний год: мы вернулись к уровням осени 2024 года. Уход ниже этого значения будет расценен как подтверждение прогресса в борьбе с инфляцией, и усилит ожидания снижения ставки ФРС летом.

Однако, если инфляция “отскочит” вверх — даже символически — это вызовет переоценку рыночных ожиданий и может усилить волатильность на фондовом и валютном рынке. Особенно учитывая, что сейчас рынок находится в чувствительной фазе ценообразования, где каждый макроотчёт влияет на расстановку сил.

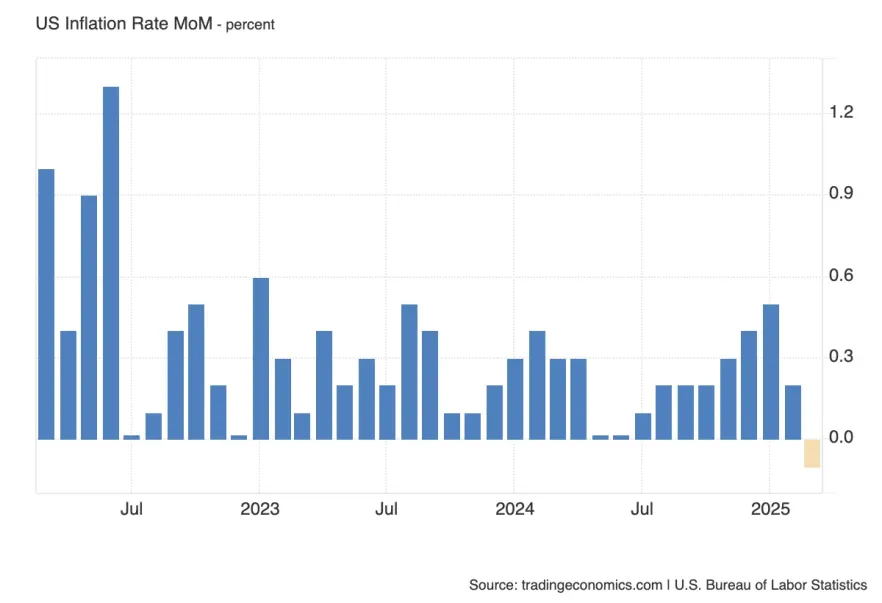

Месячная динамика индекса потребительских цен (CPI) в США традиционно ускоряется в первом квартале года — это связано с сезонным ростом потребления, повышением затрат на коммунальные услуги и транспорт. После неожиданного снижения в марте рынок закладывает возврат к росту — прогноз +0.3%.

В фокусе также остаётся вопрос влияния тарифов, объявленных администрацией Трампа. Хотя масштабы повышения оказались ниже, чем изначально озвучивались, сам факт торгового давления на импорт способен создавать инфляционные риски в среднесрочной перспективе, особенно в товарах длительного пользования и сельськогосподарському імпорті.

C другой же стороны, енергоносители показали сильное падение в апреле, газ, нефть. Что может в свою очередь помочь инфляции показать метрику ниже.

Показатель может быть первым сигналом: начинает ли инфляция реагировать на новую внешнеторговую реальность?

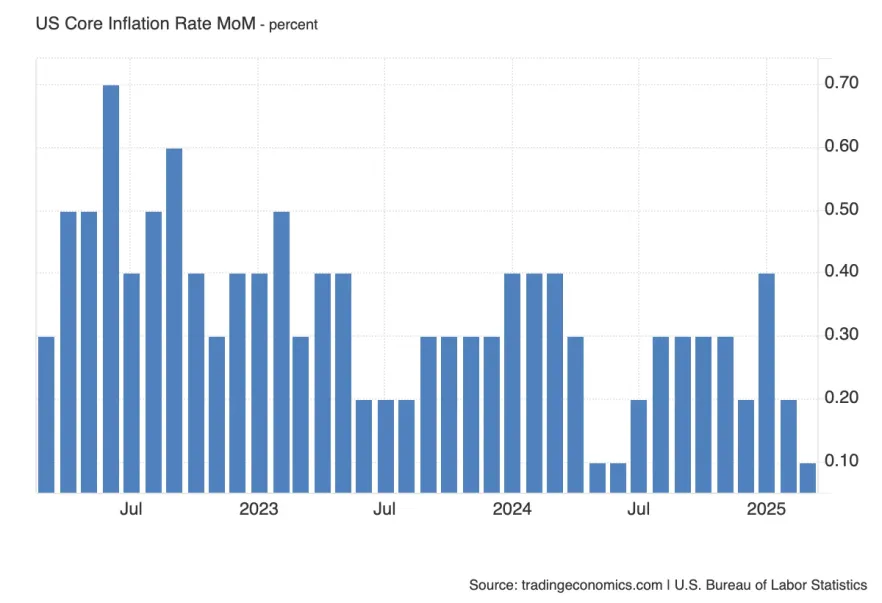

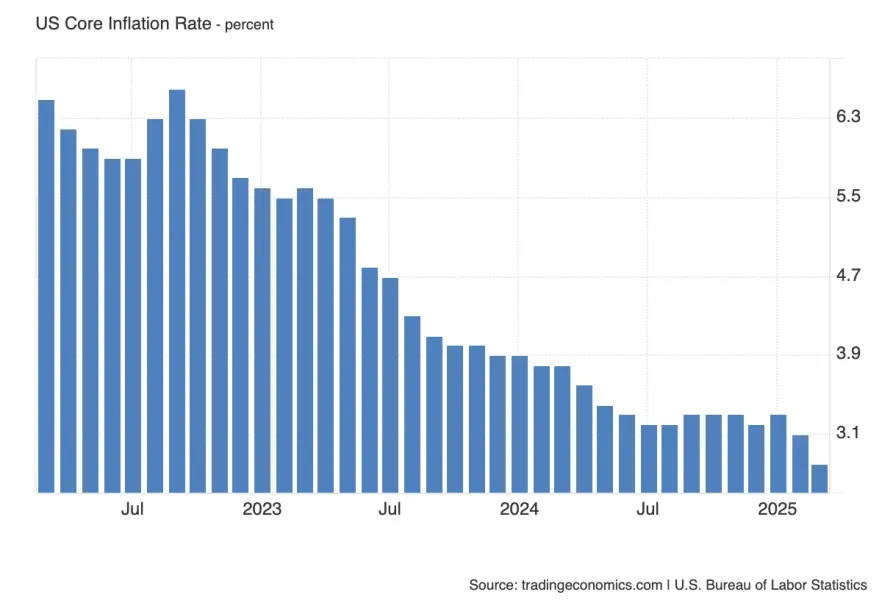

Core CPI — это базовая инфляция, исключающая продукты питания и энергоносители. Именно на неё ориентируется ФРС при оценке устойчивости инфляционного давления, поскольку она отражает глубинные тренды спроса в экономике.

Даже если общий CPI покажет замедление (например, за счёт падения цен на нефть или топливо), базовая инфляция может нивелировать этот эффект. Сейчас рынок ожидает возврат к +0.3% в месячной динамике, и если показатель подтвердит это — будет сигнал, что спрос в экономике остаётся стабильным, особенно в секторах услуг и недвижимости.

Именно Core CPI будет играть ключевую роль в оценке: насколько глубоко инфляция действительно снижается и есть ли у ФРС основания двигаться в сторону смягчения политики.

Несмотря на то что Core CPI исключает энергоносители и продукты питания, именно он даёт представление о фундаментальных инфляционных трендах. И здесь мы видим устойчивое снижение: с середины 2023 года базовая инфляция планомерно замедляется, и уже достигла локального минимума в 2.8% — самого низкого значения с весны 2021 года.

Если снижение продолжится, это будет сильный аргумент в пользу скорого смягчения денежно-кредитной политики, особенно в сочетании с ослаблением в заголовочном индексе (Headline CPI).

Однако если показатель окажется выше 2.8% — это затормозит сценарий снижения ставки и усилит неопределённость среди инвесторов. В центре внимания — устойчивость тренда и синхронность с месячной динамикой.

Выступление главы Банка Англии Эндрю Бейли пройдёт вскоре после свежих данных по рынку труда Великобритании, однако влияние его речи на рынок, скорее всего, будет ограниченным — учитывая, что заседание BoE прошло буквально на прошлой неделе, и основные параметры политики уже были озвучены.

Тем не менее, внимание инвесторов будет сосредоточено на комментариях Бейли по поводу состояния занятости, особенно после того, как Банк Англии отметил силу британской экономики и сохранение инфляционных рисков. Если глава регулятора подтвердит, что рынок труда остаётся «жарким» — это может поддержать доходности Gilt-облигаций и укрепить фунт стерлингов.

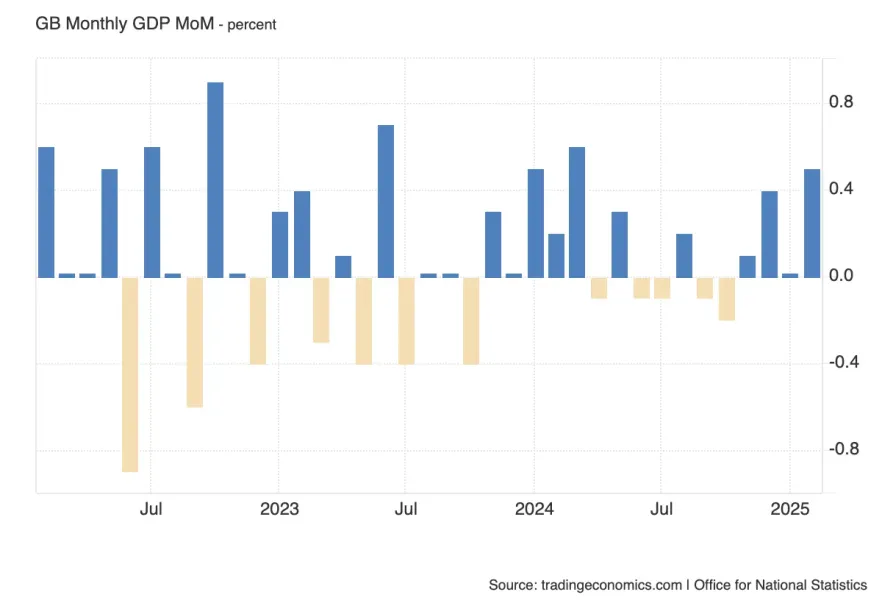

Месячная динамика ВВП Великобритании в центре внимания на этой неделе: после сильного скачка на 0.5% в феврале, рынок ожидает нулевого роста в марте. Такая пауза выглядит логично, учитывая высокую расчётную базу и сохраняющиеся риски по внутреннему спросу.

Этот релиз поможет понять, насколько устойчивым был экономический рост в первом квартале и насколько оправданы ястребиные заявления Банка Англии на недавнем заседании.

Также важно помнить, что в этот же момент выйдут данные по отраслевому распределению роста (строительство, промышленность, услуги). При их ослаблении — может возрасти давление на фунт, особенно если инфляционные риски будут казаться менее оправданными.

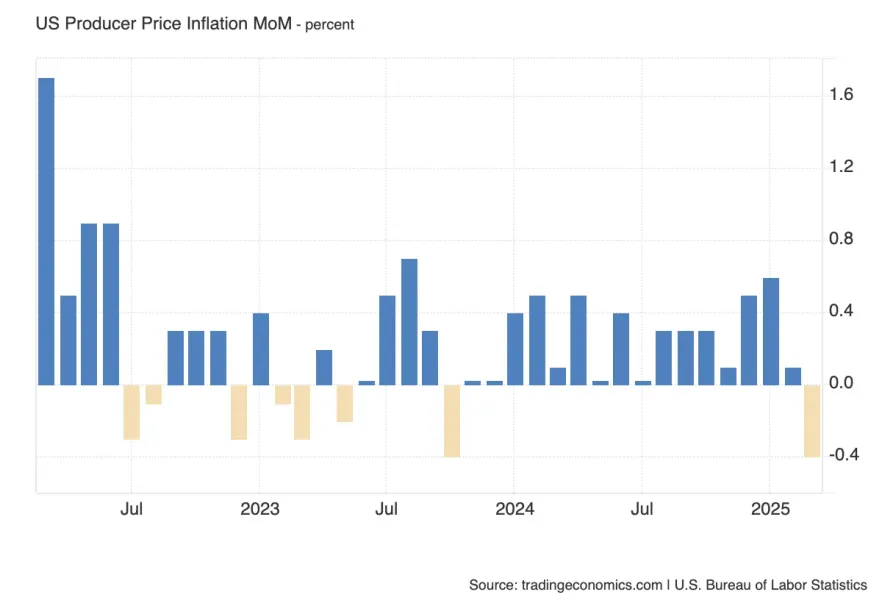

Месячная динамика индекса цен производителей (PPI) — важный ранний индикатор инфляционного давления на производственном уровне. После сильного снижения в марте (-0.4%), сейчас рынок ожидает восстановления до +0.2%, но картина неоднозначная.

Что влияет на прогноз:

- Цены на энергоносители продолжили снижаться в апреле, что станет фактором снижения цен производителей, особенно в категориях, связанных с топливом, логистикой и сырьём. Этот компонент окажет дезинфляционное влияние на итоговое значение PPI.

- С другой стороны, компании могли активно формировать запасы (inventory build-up) в ожидании новых пошлин от администрации Трампа. Повышенный спрос на импортные компоненты и материалы до введения ограничений мог временно увеличить закупочные цены и оказать восходящее давление на PPI, особенно в производстве электроники, оборудования и автосектора.

Таким образом, итоговое значение будет результатом борьбы двух разнонаправленных эффектов, и реакция рынка может быть чувствительной, особенно в контексте пересмотра траектории инфляции в США.

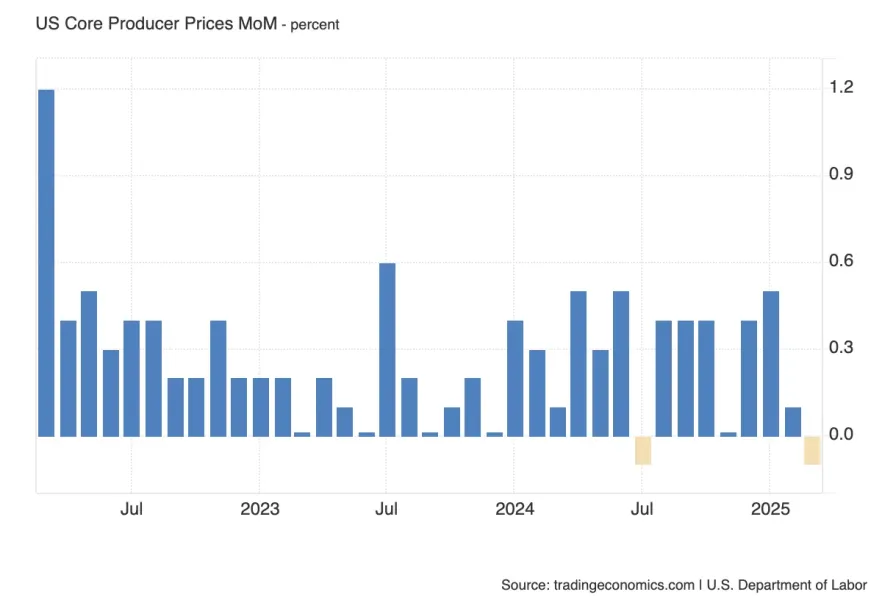

Core PPI отражает изменение цен производителей без учёта энергоносителей и продуктов питания. Прогноз в 0.3% указывает на ожидаемое восстановление базового инфляционного давления.

Спрос со стороны бизнеса на фоне торговых рисков и формирования запасов мог поддерживать цены. Если значение окажется выше ожиданий — это усилит инфляционные опасения и может поддержать доллар. Ниже — наоборот, усилит давление на доходности и ставки.

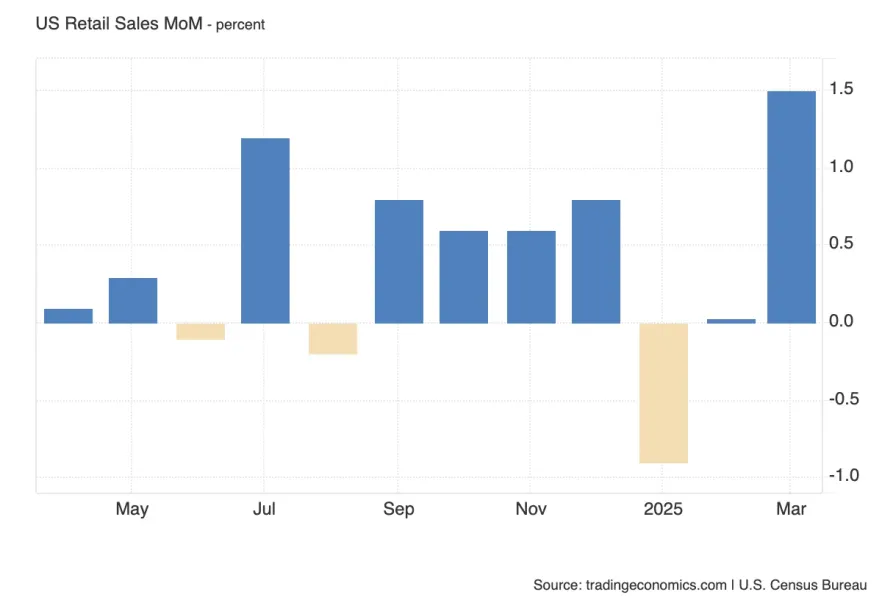

Показатель отражает общий объём розничных продаж в США, включая автомобили и бензин. Он может быть волатильным из-за колебаний цен и сезонных факторов, особенно в автосекторе.

Ожидание нулевого роста после сильного +1.4% в марте говорит о возможном затухании импульса потребительского спроса. Если факт окажется ниже — это будет мягким сигналом для ФРС. Выше — может отыграться укреплением доллара.

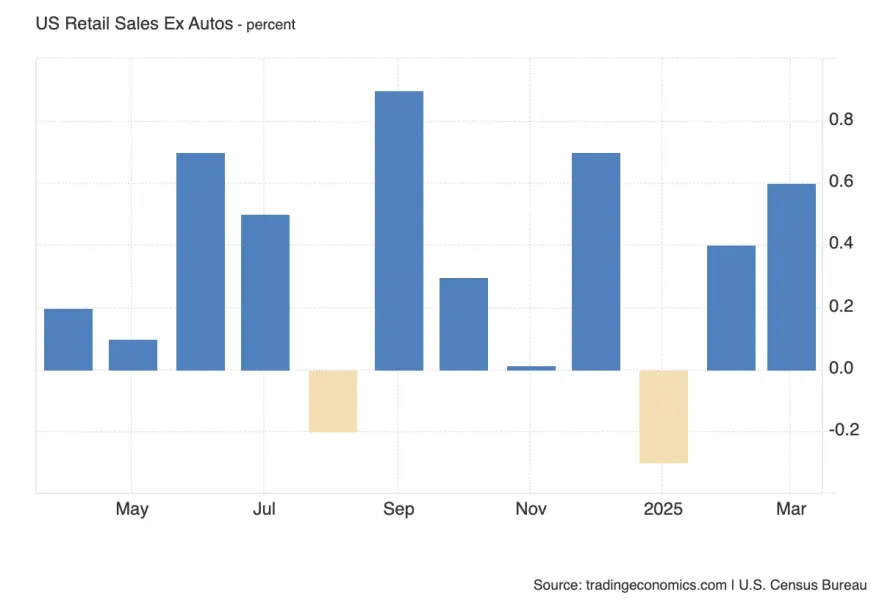

Core Retail Sales лучше отражает структурный спрос в экономике и используется как один из ключевых метрик в прогнозе PCE (вместе с CPI), основной инфляционной метрики ФРС.

Рост на уровне 0.3% будет соответствовать текущей инфляционной картине. Выше — усилит инфляционные ожидания. Ниже — поддержит рынок облигаций и скорректирует доллар.

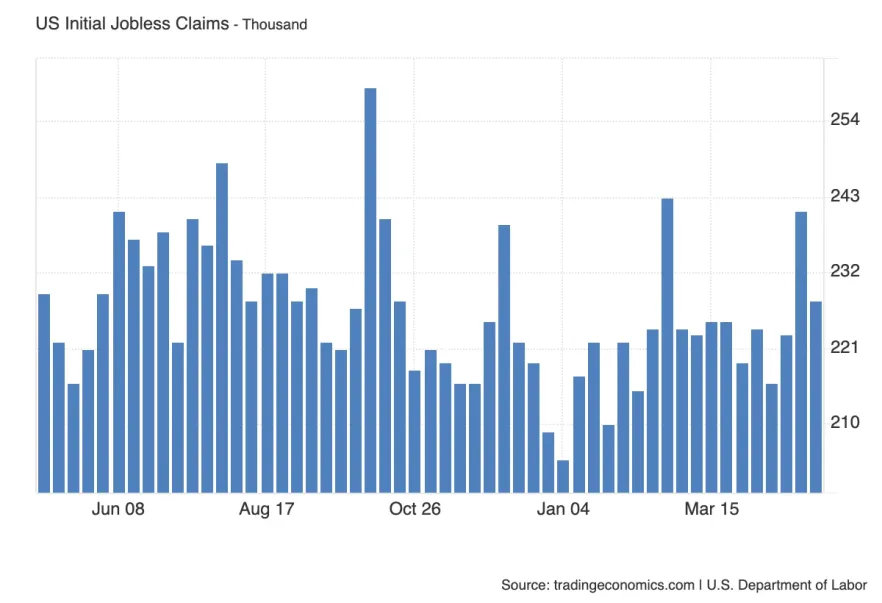

Еженедельный индикатор состояния рынка труда. Показатель остаётся стабильным, и значения вблизи 230K соответствуют текущему «здоровому» уровню занятости.

Существенные отклонения могут краткосрочно повлиять на рынок, но в целом волатильность по релизу ограничена.

Речь Джерома Пауэлла станет скорее дополнением к инфляционной статистике, чем главным событием недели.

На недавнем заседании он уже обозначил, что опасается возможного повторного ускорения инфляции, и теперь рынки будут искать в его комментариях подтверждение или смягчение этой позиции.

Если Пауэлл сохранит ястребиную риторику, это может усилить реакцию доллара после CPI. В то же время более взвешенный тон или акценты на «данные-зависимость» могут немного снизить ожидания ужесточения политики.

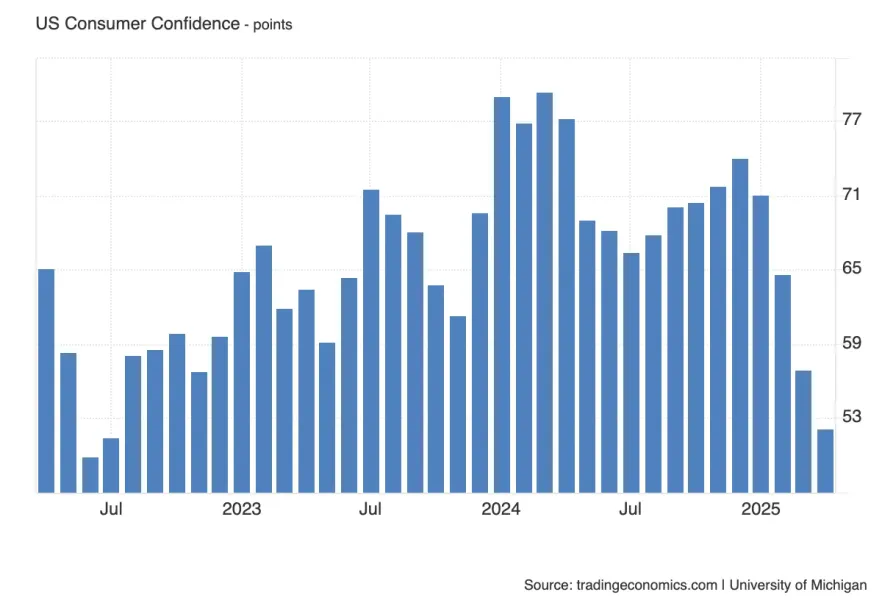

После длительного периода слабости потребительский сентимент в США впервые показывает признаки роста, хоть и остаётся на исторически низких уровнях.

Это может быть сигналом стабилизации потребительского восприятия экономики, особенно на фоне замедления инфляции и устойчивого рынка труда. Однако важно понимать, что любое улучшение в рамках текущих значений — пока не повод говорить о полном восстановлении спроса.

Реакция рынка будет ограниченной, но рост индекса может поддержать краткосрочный интерес к USD и акциям циклических компаний.

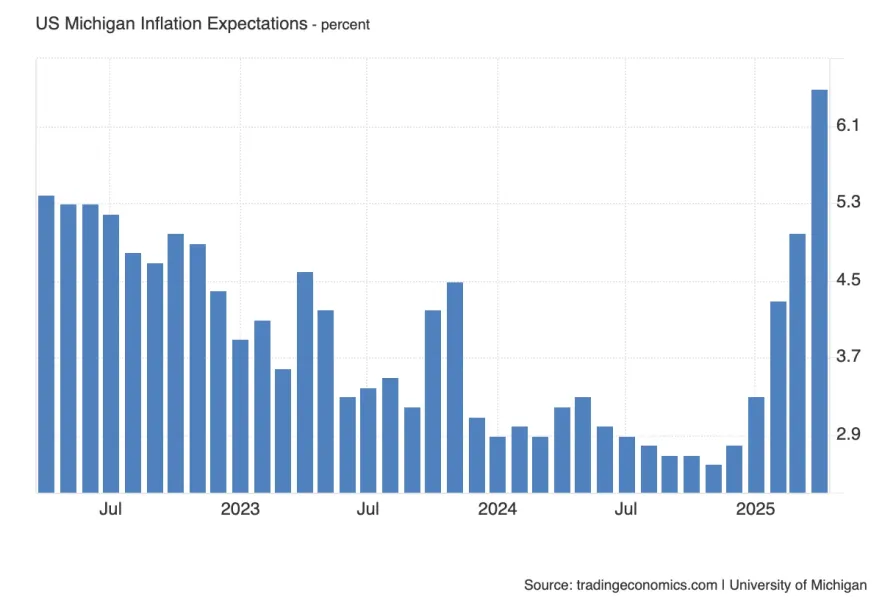

Ожидания инфляции остаются в центре внимания рынков, особенно после всплеска до 6.7%, который позже был пересмотрен вниз до 6.5%. Это открыло возможность того, что текущий сплеск мог быть временным или статистически искажённым.

Если в этом месяце ожидания покажут дальнейшее снижение, фондовый рынок может отреагировать очень позитивно.

В то же время повторный рост или устойчивость высоких ожиданий подтвердят опасения Пауэлла о затяжном инфляционном давлении, что окажет поддержку доллару и доходностям.

DXY

EUR/USD

GBP/USD

DXY

На недельном тф видим что золото уважает Rejection Block выше. Также закрытие недельном свечи свипом прошлой - может говорить о расширении ниже, как раз к фрактальному минимуму который оставили перед недельным FVG (bisi)

На дневном таймфрейме ситуация менее однозначна. Цена находится между двух POI - и для работы хочется вижеть инвалидацию/слабость одной из них.

1H

На мтф видим нисходящий Order Flow. Тем не менее ниже цена сформировала ликвидность с высоким сопротивлением, только слабость лонговой POI даст возможность работать на продолжение OF. Как и на дневном тф - стоит подождать больше информации от графика.

S&P 500

Nasdaq 100 Index

Спуск цены к недельной POI не менее вероятен - особенно учитывая сюрприз который может нести CPI.

DXY

На недельном таймфрейме видим агрессивный OF. 5 восходящих недель к ряду, поэтому любые манипуляции под wo до достижения АТХ - возможность.

На дневке видим сформированный OB от FVG (bisi). Учитывая скорость движения, АТХ веротянее всего будет достигнут от дневной ПОИ (а не недельной).

На МТФ видим ОФ, но компрессионный. Это может намекать или на манипуляцию глубже до достижения АТХ, или что кажутся более вероятным мне - коррекцию как раз после достижения исторического максимума.

На месячном таймфрейме цена движется к АТХ (на фьючерсном графике).

BTC/USDT

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.