Тижневий план - 12.05 - 16.05.2025

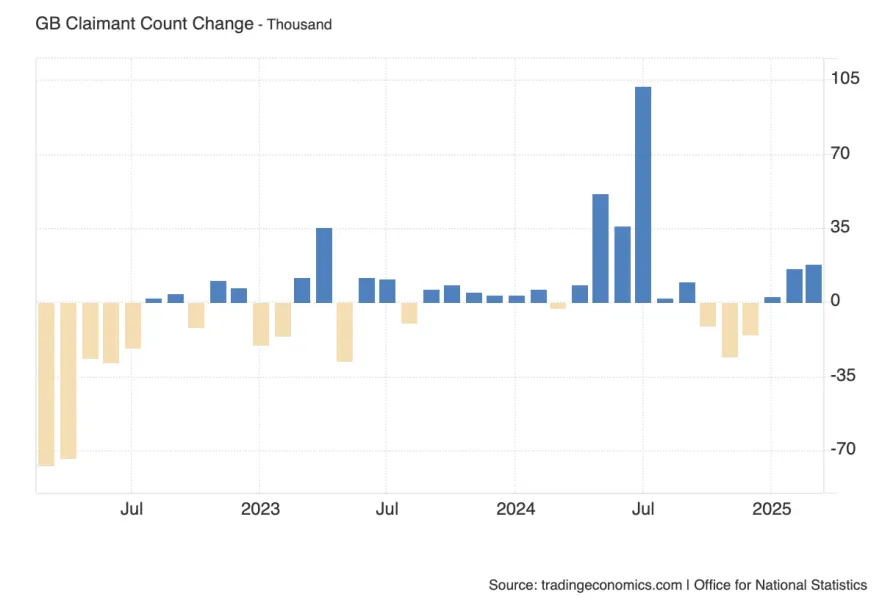

Потрійний блок даних щодо британського ринку праці: одночасно публікуються зміна кількості заявок на допомогу з безробіття (Claimant Count), рівень безробіття, а також квартальна зміна зайнятості. Claimant Count часто порівнюють з американським NFP, оскільки він дає первинний сигнал про зміну умов на ринку праці.

На минулому засіданні Банк Англії зайняв яструбину позицію, підкресливши стійкість економіки і вказавши на можливість подальшого зниження інфляції без шкоди для зайнятості. Ці дані стануть першим тестом після заяв Бейлі.

Важливо також стежити за реакцією ринку облігацій Великої Британії - зростання прибутковостей може посилити тиск на бюджет, що, зі свого боку, впливає на динаміку фунта.

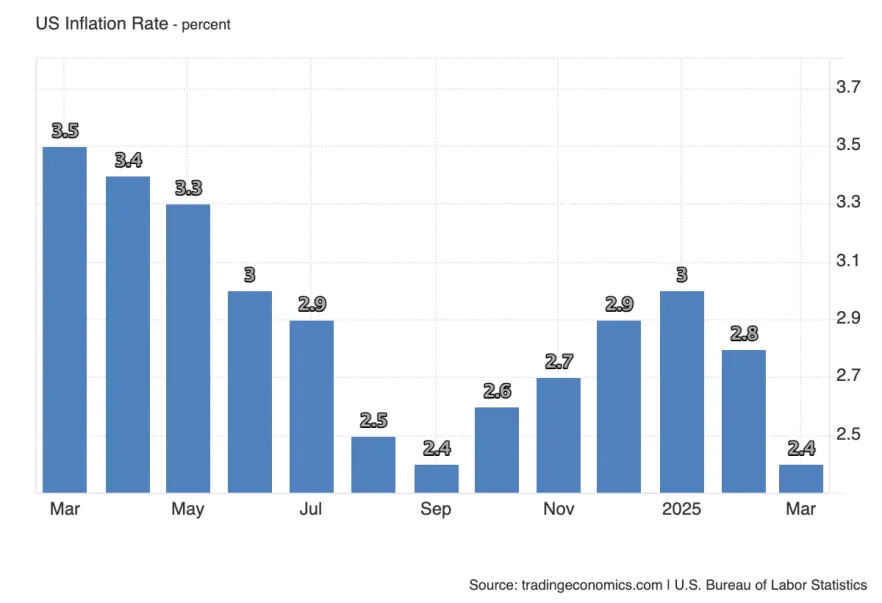

Очікування закладають помітне уповільнення річної інфляції - одразу на 0.4 п.п., до 2.4%. Прогноз виглядає агресивно, особливо на тлі низки вбудованих ризиків, які можуть не дозволити річній динаміці впасти так швидко:

- Перевищення місячного показника над прогнозом. Якщо CPI MoM вийде вищим за 0.3%, це механічно підніме річну динаміку, особливо на тлі слабкої бази квітня 2023 року.

- Потенційний перегляд даних за березень. Попередній реліз показав несподіване зниження на -0.1%, що й дало імпульс очікуванням на травень. Однак якщо березневий показник буде переглянутий догори, це також підніме базу і послабить ефект уповільнення.

Наразі значення в 2.4% - це мінімум за останній рік: ми повернулися до рівнів осені 2024 року. Відхід нижче цього значення буде розцінений як підтвердження прогресу в боротьбі з інфляцією, і посилить очікування зниження ставки ФРС влітку.

Однак, якщо інфляція "відскочить" догори - навіть символічно - це викличе переоцінку ринкових очікувань і може посилити волатильність на фондовому та валютному ринку. Особливо враховуючи, що зараз ринок перебуває в чутливій фазі ціноутворення, де кожен макрозвіт впливає на розстановку сил.

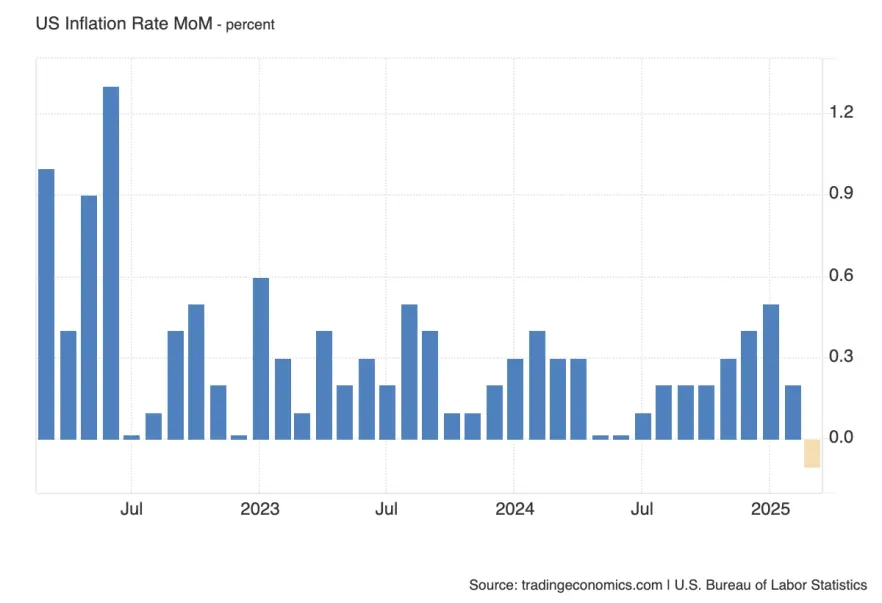

Місячна динаміка індексу споживчих цін (CPI) у США традиційно прискорюється в першому кварталі року - це пов'язано із сезонним зростанням споживання, підвищенням витрат на комунальні послуги та транспорт. Після несподіваного зниження в березні ринок закладає повернення до зростання - прогноз +0.3%.

У фокусі також залишається питання впливу тарифів, оголошених адміністрацією Трампа. Хоча масштаби підвищення виявилися нижчими, ніж спочатку озвучувалися, сам факт торговельного тиску на імпорт здатний створювати інфляційні ризики в середньостроковій перспективі, особливо в товарах тривалого користування та сільськогосподарському імпорті.

З іншого ж боку, енергоносії показали сильне падіння у квітні, газ, нафта. Що може своєю чергою допомогти інфляції показати метрику нижче.

Показник може бути першим сигналом: чи починає інфляція реагувати на нову зовнішньоторговельну реальність?

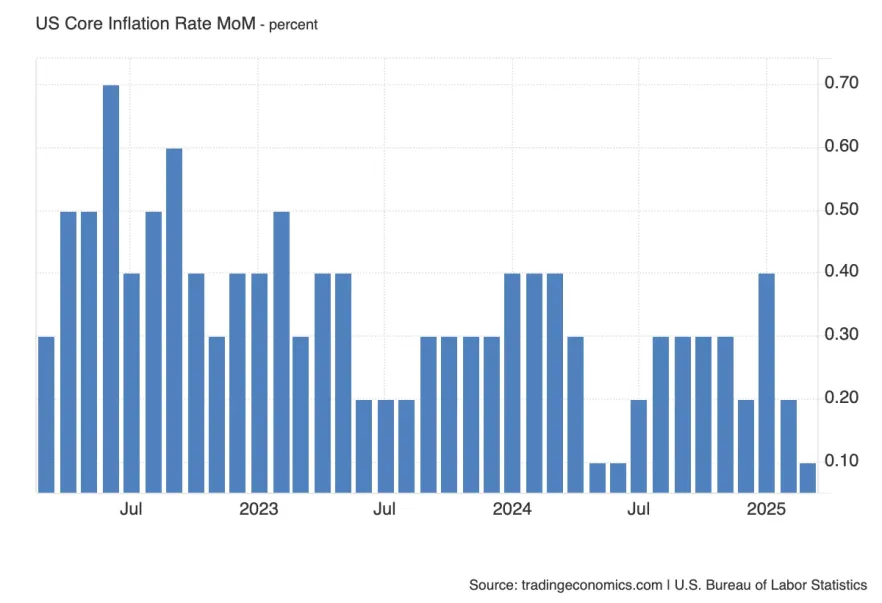

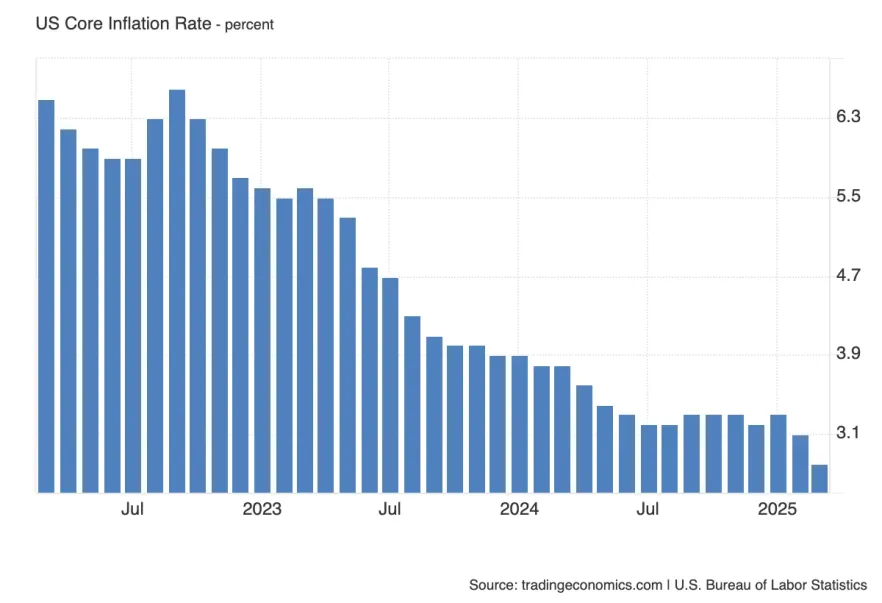

Core CPI - це базова інфляція, що виключає продукти харчування та енергоносії. Саме на неї орієнтується ФРС при оцінці стійкості інфляційного тиску, оскільки вона відображає глибинні тренди попиту в економіці.

Навіть якщо загальний CPI покаже сповільнення (наприклад, за рахунок падіння цін на нафту або паливо), базова інфляція може нівелювати цей ефект. Зараз ринок очікує повернення до +0.3% у місячній динаміці, і якщо показник підтвердить це - буде сигнал, що попит в економіці залишається стабільним, особливо в секторах послуг і нерухомості.

Саме Core CPI відіграватиме ключову роль в оцінці: наскільки глибоко інфляція справді знижується і чи є у ФРС підстави рухатися в бік пом'якшення політики.

Незважаючи на те що Core CPI виключає енергоносії та продукти харчування, саме він дає уявлення про фундаментальні інфляційні тренди. І тут ми бачимо стійке зниження: з середини 2023 року базова інфляція планомірно сповільнюється, і вже досягла локального мінімуму в 2.8% - найнижчого значення з весни 2021 року.

Якщо зниження продовжиться, це буде сильний аргумент на користь швидкого пом'якшення грошово-кредитної політики, особливо в поєднанні з ослабленням у заголовному індексі (Headline CPI).

Однак якщо показник виявиться вищим за 2.8% - це загальмує сценарій зниження ставки і посилить невизначеність серед інвесторів. У центрі уваги - стійкість тренду та синхронність із місячною динамікою.

Виступ глави Банку Англії Ендрю Бейлі відбудеться незабаром після свіжих даних щодо ринку праці Великої Британії, проте вплив його промови на ринок, найімовірніше, буде обмеженим - з огляду на те, що засідання BoE пройшло буквально минулого тижня, і основні параметри політики вже було озвучено.

Проте увагу інвесторів буде зосереджено на коментарях Бейлі з приводу стану зайнятості, особливо після того, як Банк Англії відзначив силу британської економіки і збереження інфляційних ризиків. Якщо глава регулятора підтвердить, що ринок праці залишається "спекотним" - це може підтримати прибутковості Gilt-облігацій і зміцнити фунт стерлінгів.

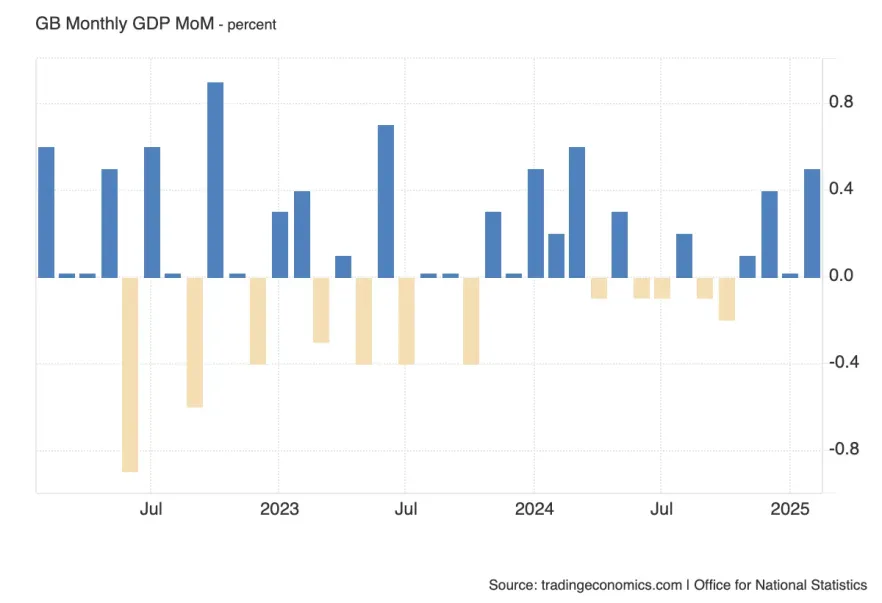

Місячна динаміка ВВП Великої Британії в центрі уваги цього тижня: після сильного стрибка на 0.5% у лютому, ринок очікує нульового зростання в березні. Така пауза виглядає логічно, з огляду на високу розрахункову базу та ризики щодо внутрішнього попиту, що зберігаються.

Цей реліз допоможе зрозуміти, наскільки стійким було економічне зростання в першому кварталі та наскільки виправдані яструбині заяви Банку Англії на нещодавньому засіданні.

Також важливо пам'ятати, що в цей же момент вийдуть дані щодо галузевого розподілу зростання (будівництво, промисловість, послуги). У разі їх ослаблення - може зрости тиск на фунт, особливо якщо інфляційні ризики здаватимуться менш виправданими.

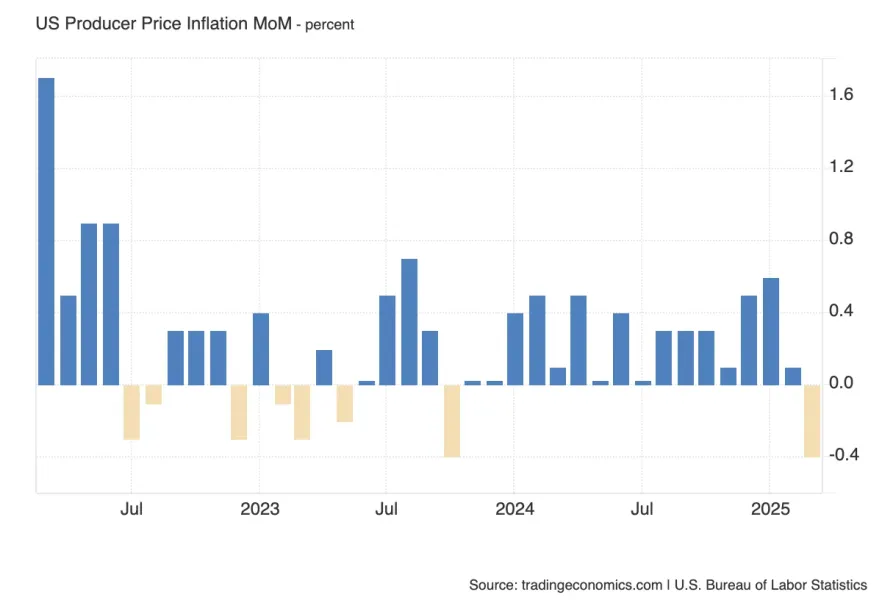

Місячна динаміка індексу цін виробників (PPI) - важливий ранній індикатор інфляційного тиску на виробничому рівні. Після сильного зниження в березні (-0.4%), зараз ринок очікує відновлення до +0.2%, але картина неоднозначна.

Що впливає на прогноз:

- Ціни на енергоносії продовжили знижуватися у квітні, що стане фактором зниження цін виробників, особливо в категоріях, пов'язаних із паливом, логістикою та сировиною. Цей компонент матиме дезінфляційний вплив на підсумкове значення PPI.

- З іншого боку, компанії могли активно формувати запаси (inventory build-up) в очікуванні нових мит від адміністрації Трампа. Підвищений попит на імпортні компоненти і матеріали до введення обмежень міг тимчасово збільшити закупівельні ціни і чинити висхідний тиск на PPI, особливо у виробництві електроніки, обладнання та автосектору.

Таким чином, підсумкове значення буде результатом боротьби двох різноспрямованих ефектів, і реакція ринку може бути чутливою, особливо в контексті перегляду траєкторії інфляції в США.

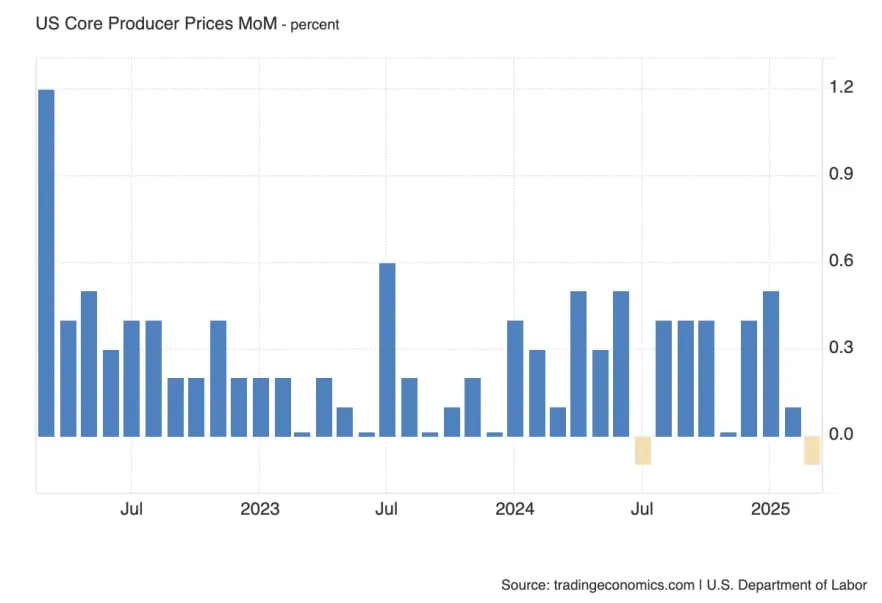

Core PPI відображає зміну цін виробників без урахування енергоносіїв і продуктів харчування. Прогноз у 0.3% вказує на очікуване відновлення базового інфляційного тиску.

Попит з боку бізнесу на тлі торгових ризиків і формування запасів міг підтримувати ціни. Якщо значення виявиться вищим за очікування - це посилить інфляційні побоювання і може підтримати долар. Нижче - навпаки, посилить тиск на прибутковості та ставки.

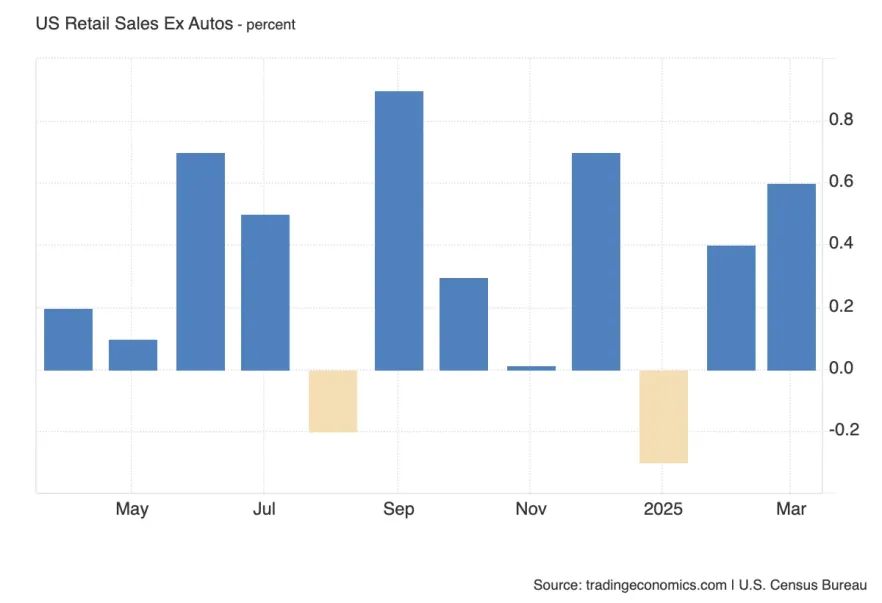

Показник відображає загальний обсяг роздрібних продажів у США, включно з автомобілями та бензином. Він може бути волатильним через коливання цін і сезонні чинники, особливо в автосекторі.

Очікування нульового зростання після сильного +1.4% у березні свідчить про можливе загасання імпульсу споживчого попиту. Якщо факт виявиться нижчим - це буде м'яким сигналом для ФРС. Вище - може відігратися зміцненням долара.

Core Retail Sales краще відображає структурний попит в економіці та використовується як одна з ключових метрик у прогнозі PCE (разом з CPI), основної інфляційної метрики ФРС.

Зростання на рівні 0.3% відповідатиме поточній інфляційній картині. Вище - посилить інфляційні очікування. Нижче - підтримає ринок облігацій і скоригує долар.

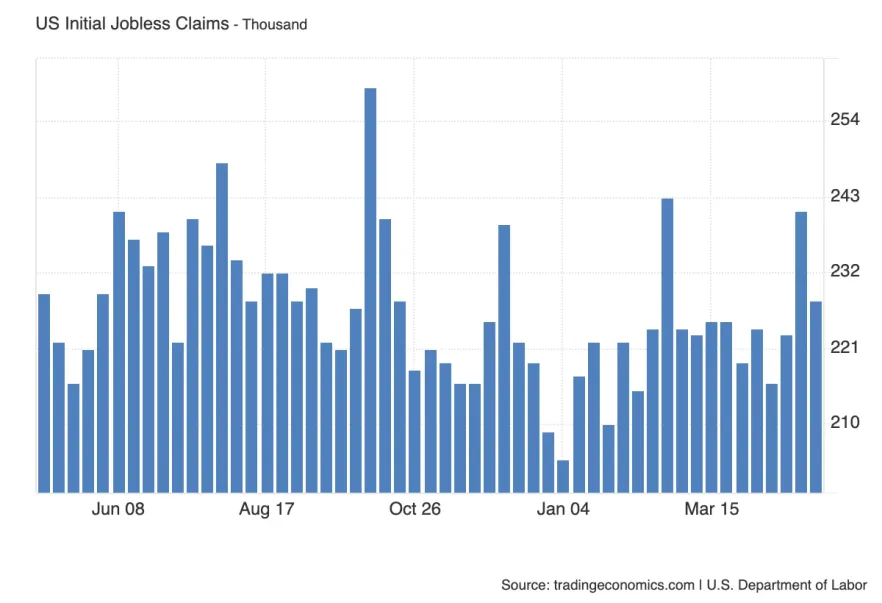

Щотижневий індикатор стану ринку праці. Показник залишається стабільним, і значення поблизу 230K відповідають поточному "здоровому" рівню зайнятості.

Істотні відхилення можуть короткостроково вплинути на ринок, але загалом волатильність за релізом обмежена.

Промова Джерома Пауелла стане швидше доповненням до інфляційної статистики, ніж головною подією тижня.

На недавньому засіданні він уже позначив, що побоюється можливого повторного прискорення інфляції, і тепер ринки шукатимуть у його коментарях підтвердження або пом'якшення цієї позиції.

Якщо Пауелл збереже яструбину риторику, це може посилити реакцію долара після CPI. Водночас більш зважений тон або акценти на "дані-залежність" можуть трохи знизити очікування посилення політики.

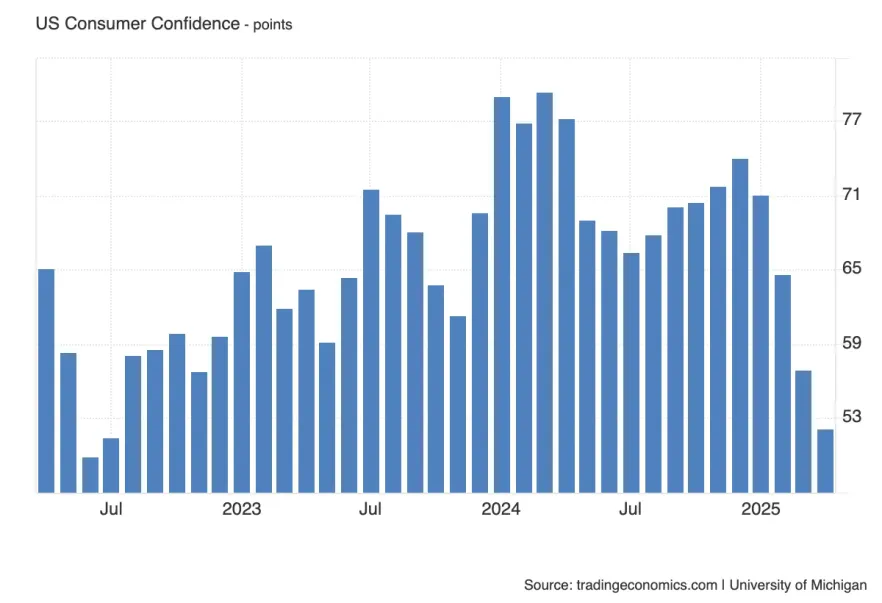

Після тривалого періоду слабкості споживчий сентимент у США вперше показує ознаки зростання, хоч і залишається на історично низьких рівнях.

Це може бути сигналом стабілізації споживчого сприйняття економіки, особливо на тлі уповільнення інфляції та стійкого ринку праці. Однак важливо розуміти, що будь-яке поліпшення в межах поточних значень - поки що не привід говорити про повне відновлення попиту.

Реакція ринку буде обмеженою, але зростання індексу може підтримати короткостроковий інтерес до USD та акцій циклічних компаній.

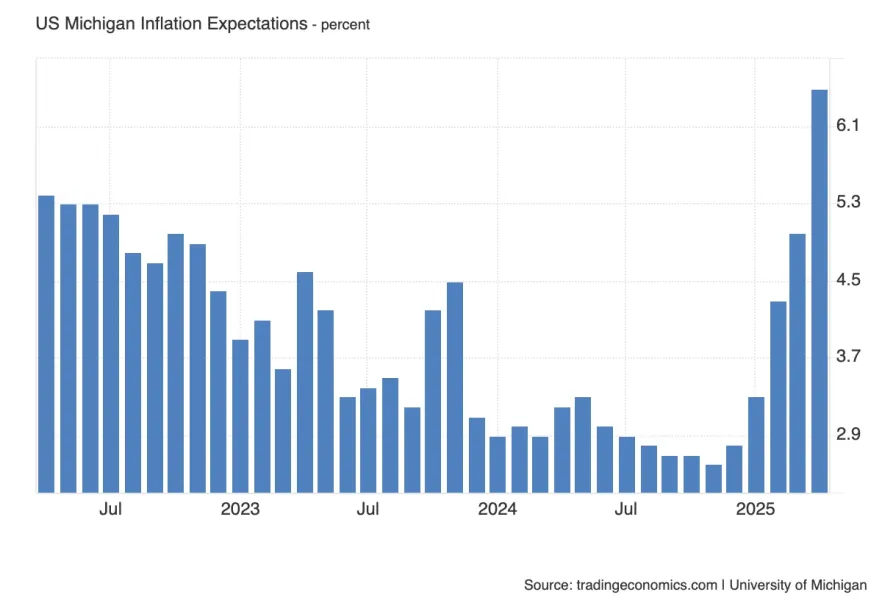

Очікування інфляції залишаються в центрі уваги ринків, особливо після сплеску до 6.7%, який пізніше був переглянутий вниз до 6.5%. Це відкрило можливість того, що поточний сплеск міг бути тимчасовим або статистично спотвореним.

Якщо цього місяця очікування покажуть подальше зниження, фондовий ринок може відреагувати дуже позитивно.

Водночас повторне зростання або стійкість високих очікувань підтвердять побоювання Пауелла про затяжний інфляційний тиск, що надасть підтримку долару і прибутковостям.

DXY

EUR/USD

GBP/USD

DXY

На тижневому тф бачимо, що золото поважає Rejection Block вище. Також закриття тижневої свічки свіпом минулої - може говорити про розширення нижче, якраз до фрактального мінімуму, який залишили перед тижневим FVG (bisi)

На денному таймфреймі ситуація менш однозначна. Ціна перебуває між двох POI - і для роботи хочеться бачити інвалідизацію/слабкість однієї з них.

1H

На мтф бачимо спадний Order Flow. Проте нижче ціна сформувала ліквідність з високим опором, тільки слабкість лонгової POI дасть можливість працювати на продовження OF. Як і на денному тф - варто почекати більше інформації від графіка.

S&P 500

Nasdaq 100 Index

Спуск ціни до тижневої POI не менш імовірний - особливо з огляду на сюрприз, який може нести CPI.

DXY

На тижневому таймфреймі бачимо агресивний OF. 5 висхідних тижнів поспіль, тому будь-які маніпуляції під wo до досягнення АТХ - можливість.

На дневці бачимо сформований OB від FVG (bisi). З огляду на швидкість руху, АТХ найімовірніше буде досягнуто від денної ПОІ (а не тижневої).

На МТФ бачимо ОФ, але компресійний. Це може натякати або на маніпуляцію глибше до досягнення АТХ, або що здається більш імовірним мені - корекцію якраз після досягнення історичного максимуму.

На місячному таймфреймі ціна рухається до АТХ (на ф'ючерсному графіку).

BTC/USDT

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.