Недельный план - 11.08 - 15.08.2025

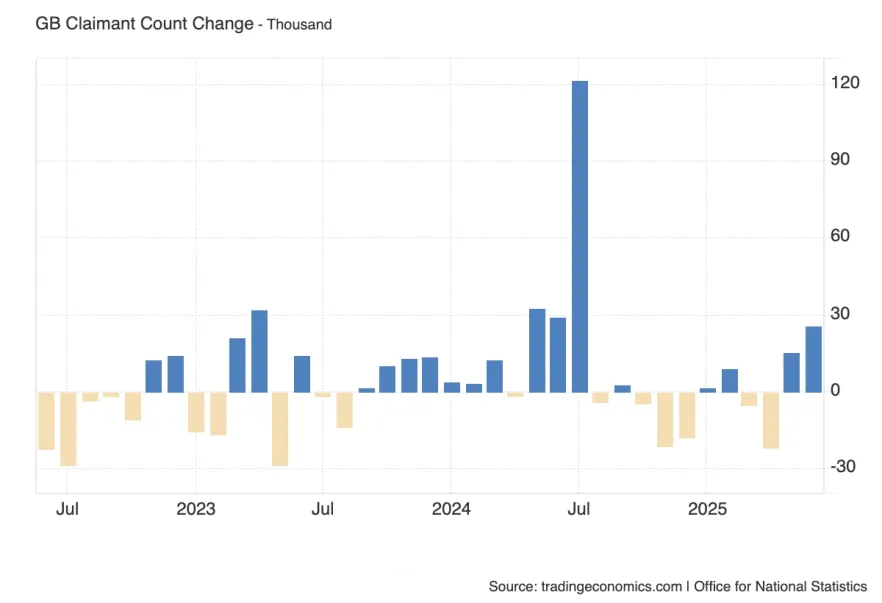

Изменение числа получателей пособий по безработице — быстрый барометр рынка труда. Предыдущее значение было высоким (25.9K), а теперь ожидается снижение до 20.8K — рынок закладывает ослабление негативного импульса. Контекст важный: на прошлом заседании Банка Англии прямо отмечали слабость занятости. Если факт окажется выше 20.8K (особенно близко к 25–30K), это подтвердит деградацию рынка труда, усилит «голубиные» ожидания по ставке и окажет давление на GBP. Если показатель будет ниже 20.8K или уйдет в отрицательную зону, это ослабит аргументы за скорое смягчение и поддержит фунт.

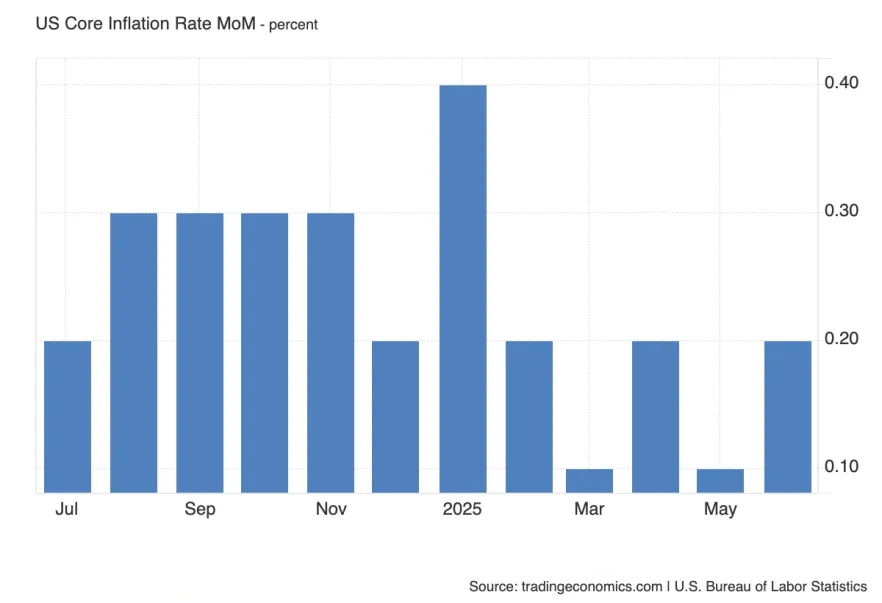

Базовая инфляция (без еды и энергии) — ключ для ФРС. Предыдущее значение 0.2%, ожидается ускорение до 0.3%. Это сигнал, что «жесткая сердцевина» инфляции может оставаться упорной. Если выйдет выше 0.3% (или повторит 0.3% при жарких деталях — жилье/услуги), это укрепит USD и доходности, ухудшит аппетит к риску. Ниже 0.3% (особенно 0.1% или 0.0%) — усилит ожидания смягчения ФРС, поддержит риск-активы и ослабит доллар. Важны компоненты «услуги без жилья» и медицинские услуги.

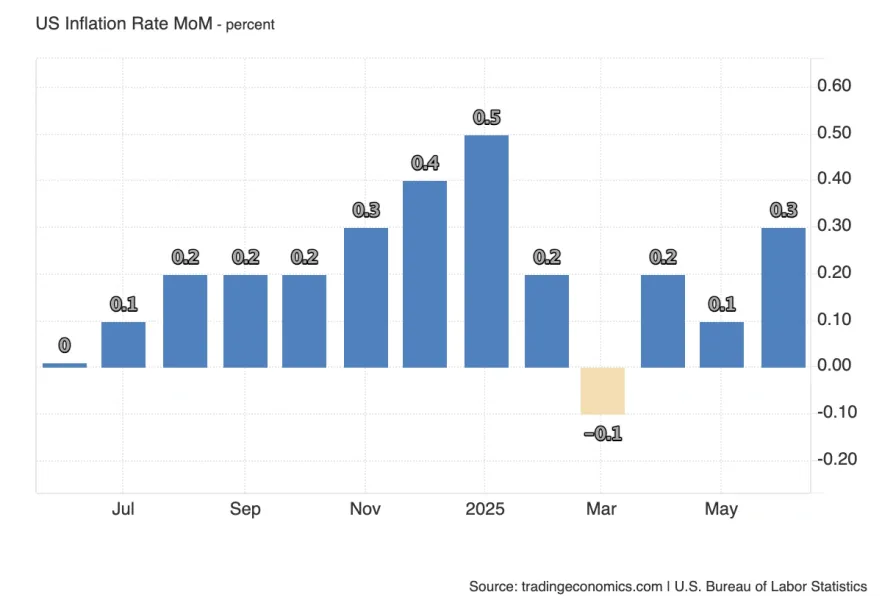

Общий CPI включает энергоносители и продукты. Предыдущее 0.3%, ожидание 0.2% — рынок закладывает более спокойный месячный прирост. Но: в июле прошлого года было -0.1% m/m, низкая база может «подтолкнуть» годовую инфляцию вверх. Если факт выше 0.2% (скажем, 0.3–0.4%), это усилит тезис о липкости цен и поддержит USD. Ниже 0.2% (особенно 0.0–0.1%) — аргумент в пользу более мягкой траектории ставок. Следим за бензином/энергией и товарами длительного пользования.

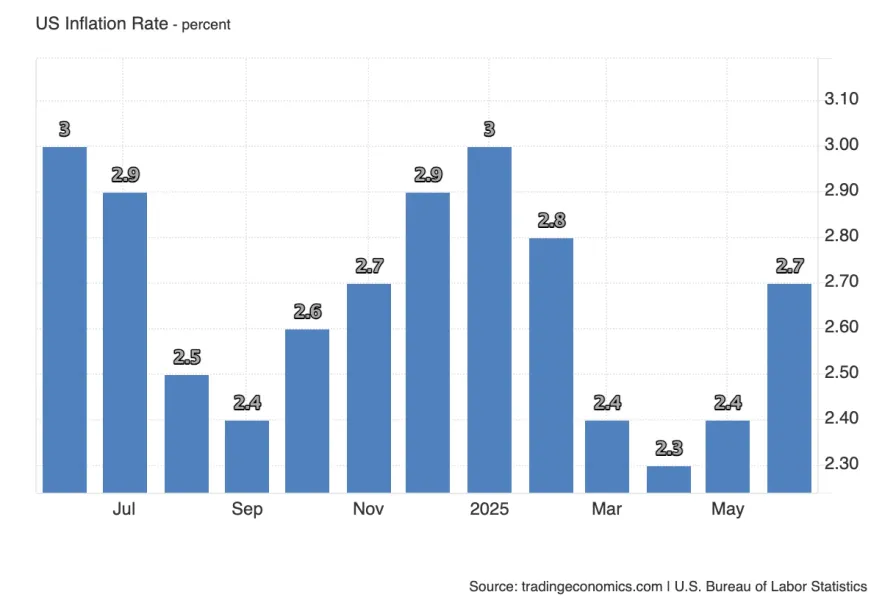

Годовая инфляция ожидается выше (2.8% против 2.7%) во многом из-за низкой базы (-0.1% m/m в июле прошлого года). Если факт выйдет выше 2.8% (например 2.9%), «ястребиный» импульс усилится: доллар крепче, доходности выше. Ниже 2.8% — рынок усилит ставки на смягчение, доллар под давлением. Критично соотносить y/y с базовым m/m: слабый «месец к месяцу» при высоком «год к году» = эффект базы, а не новая волна инфляции.

Месячной ВВП после двух отрицательных месяцев ожидается к развороту в плюс: от -0.1% к +0.2%. Если факт будет ≥0.2% (и особенно при широкой позитивной корзине — услуги/пром/стройка), это поддержит GBP и снизит вероятность скорого снижения ставки. Если же снова ≤0.0%, это подтвердит слабость спроса/производства, усилит «голубиные» ожидания и окажет давление на фунт. Баланс рисков — на стороне «мягкого» восстановления, но чувствительность к данным высокая из-за риторики BoE о слабом рынке труда.

Базовые цены производителей — опережающий индикатор для потребительской инфляции. После нулевого роста ожидают +0.2%. Если факт >0.2%, рынки могут пересмотреть инфляционные риски вверх (поддержка USD/доходностей). ≤0.2% — сигнал, что давление на издержки остается умеренным, что дружелюбно к «мягкой» траектории ФРС. Важны услуги и торговые маржи — они часто меняют картину.

Заголовочный PPI учитывает энергетику/продукты. Ожидается перезагрузка в инфляционный плюс после 0.0%. Выше 0.2% — риск трансляции производителей в потребительские цены (USD+/риск-активы−). Ниже — подтверждение охлаждения производственных цен, поддержка мягких ожиданий по ставкам. Смотрим энергетику и промежуточные товары.

Неделя к неделе: ожидается снижение новых заявок с 226K до 220K — сигнал краткосрочного улучшения рынка труда. Если факт <220K, это поддержит USD и «жесткую» риторику. >220K (особенно 235–240K+) — усилит нарратив о постепенном охлаждении занятости, давление на доллар, поддержку «голубиных» ставок. Следим и за 4-недельной скользящей средней.

Французский и Итальянский праздники снижают участие крупных европейских площадок. Эффект — локально меньшая ликвидность. Если совпадет с волатильными релизами — спрэды/скольжение могут расширяться.

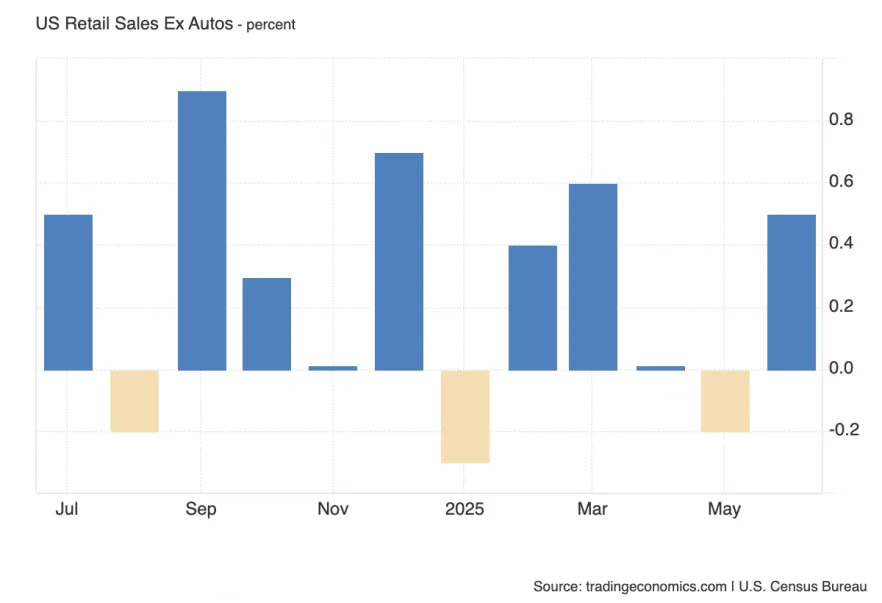

Продажи без авто — чистая потребительская динамика. Ожидается замедление с 0.5% до 0.3% — сигнал, что спрос остывает. Если факт >0.3% (0.4–0.6%), это поддержит USD и доходности (экономика держится). <0.3% — аргумент в пользу более мягкой ФРС, давление на доллар. Важны категории: бар/рестораны, nonstore retail, бытовая техника.

Заголовочные продажи — свыше двух третей ВВП через потребление. Ожидается умеренное замедление. >0.5% — сигнал стойкости домохозяйств (USD+/риск-микс неоднозначен из-за доходностей). <0.5% — мягкий доллар, «risk-on» через ставки. Смотрим вклад авто и бензина.

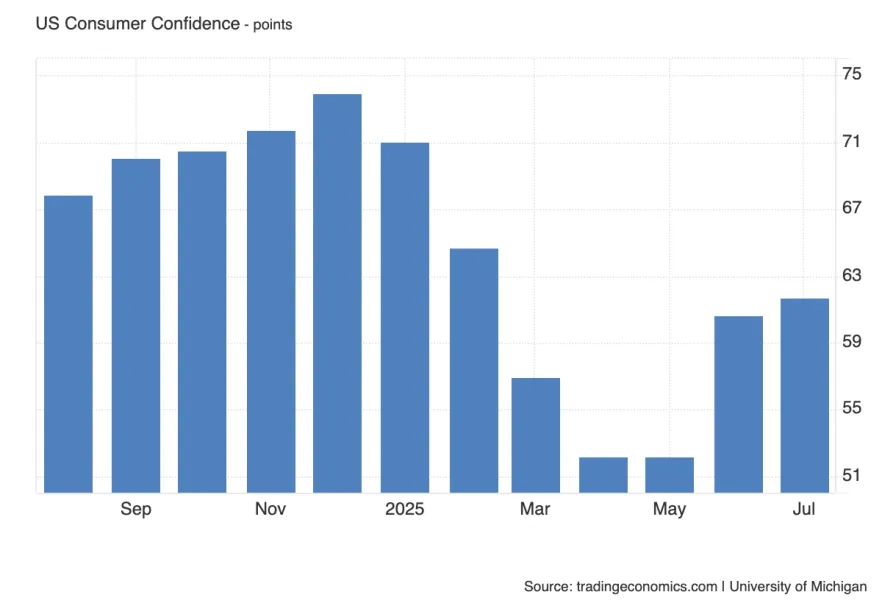

Ожидается рост доверия. Если факт >62.2, это укажет на устойчивые ожидания доходов/занятости, поддержит доллар через «сильная экономика = меньше поводов спешить со снижением ставок». <62.2 — осторожность потребителя, мягкий импульс для USD. Проверяем разницу «current conditions vs expectations».

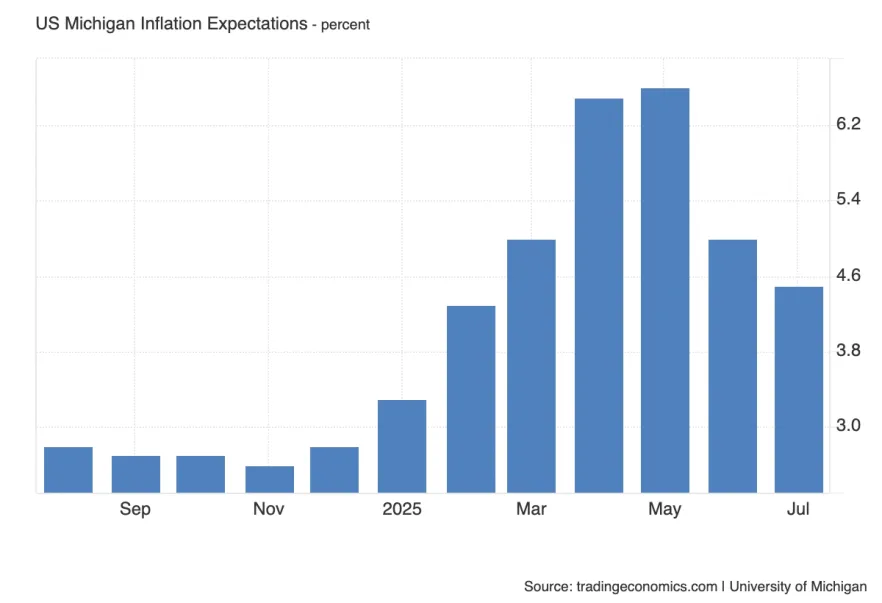

Ожидания инфляции на год вперед — чувствительный индикатор для ФРС. Выше 4.5% — тревожный сигнал по якорению ожиданий (USD+/доходности↑). Ниже — комфорт для ФРС и мягче для доллара. Важен и 5–10-летний горизонт, если будет в релизе.

Forex | DXY

Эта зона и выступит точкой принятия решения на следующей неделе.

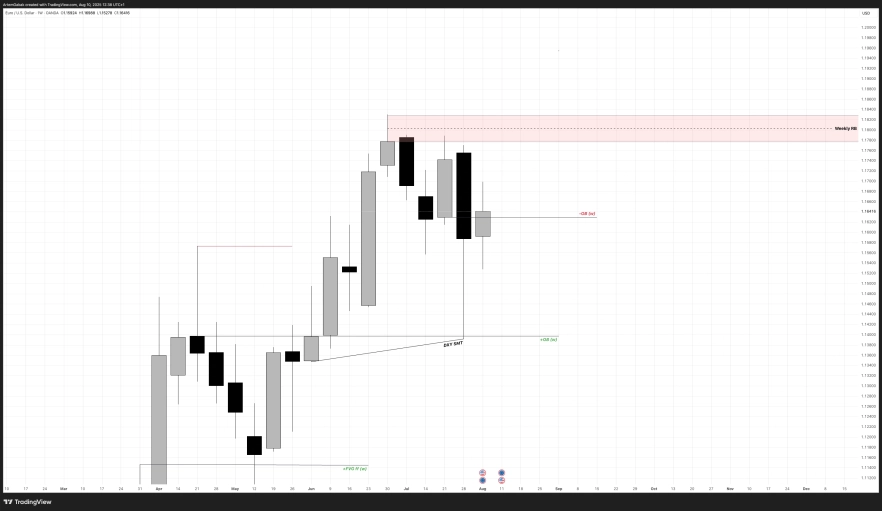

Forex | EUR/USD

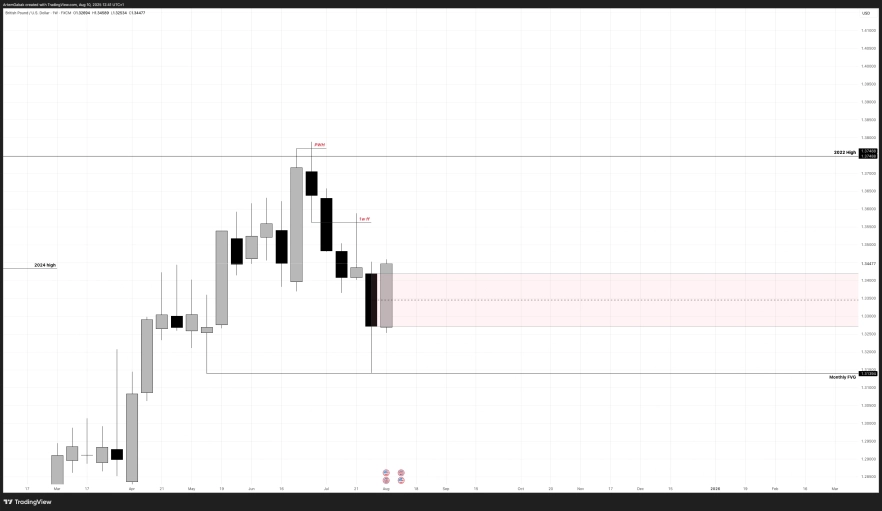

Forex | GBP/USD

1. Отсутствует тест месячного фвг

2. На дневном таймфрейме сохраняется нисходящая структура.

В случае инвалидации этой ПОИ - присмотрелся бы к потенцаильным свингам к месячному ФВГ - исключительно исходя из абилия данных по Великобритании на следующей неделе.

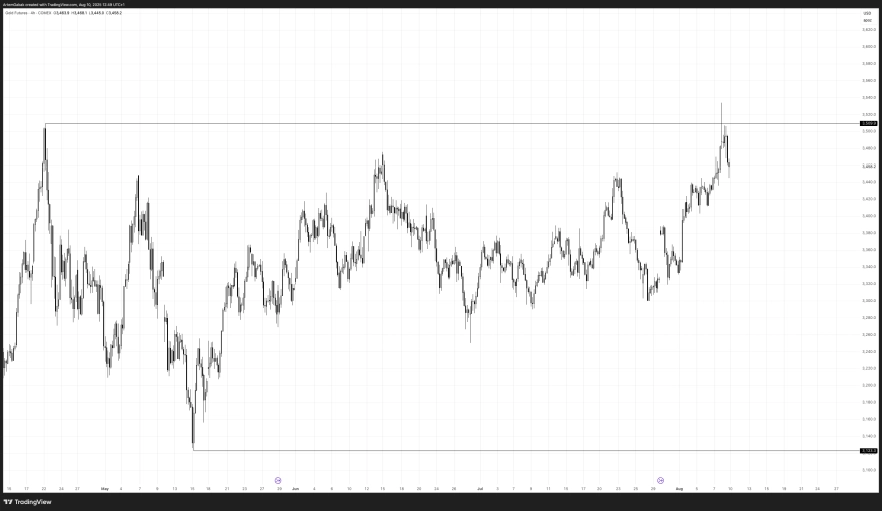

Commodities | Gold

1. Цена продолжает восходящее движения от ближайшего Order Block

2. Цена все таки работает с внутренней ликвидностью и расширяется к Daily Bullish FVG ниже

Я пристально слежу за мтф структурой которая пока что восходящая, при ее изменении можно предположить 2 сценарий.

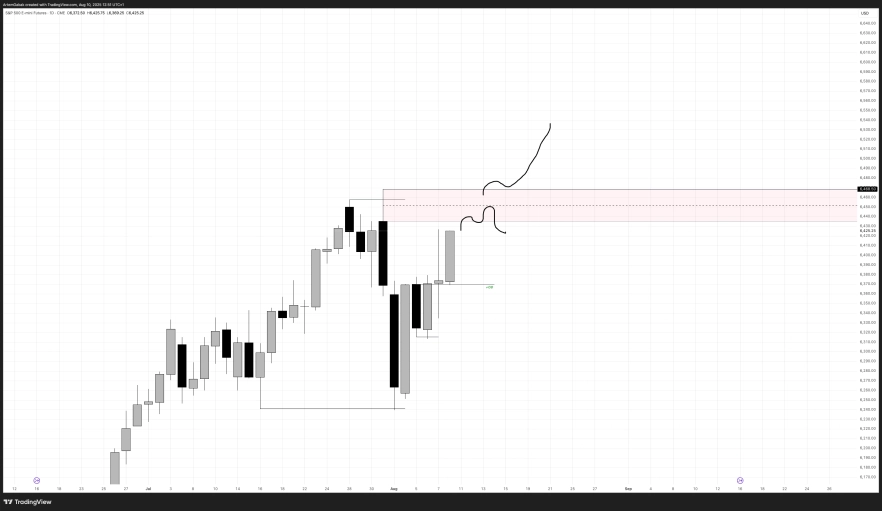

Stock Market | S&P 500

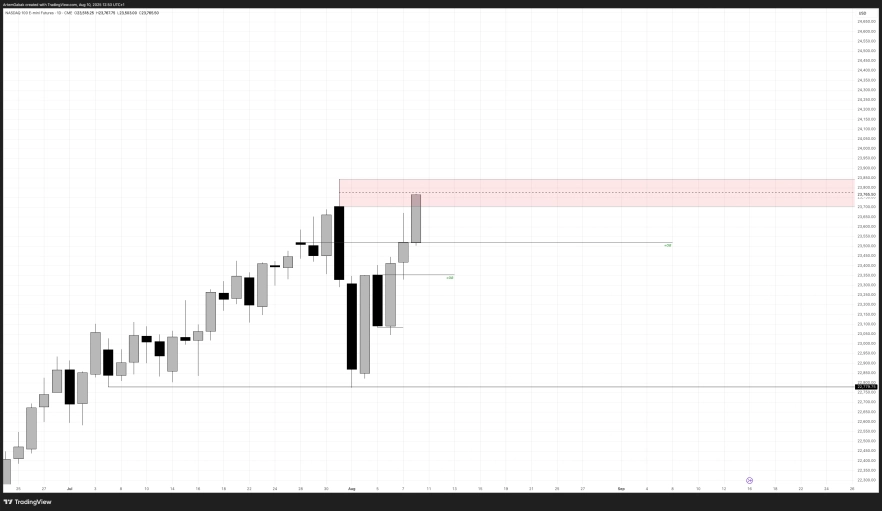

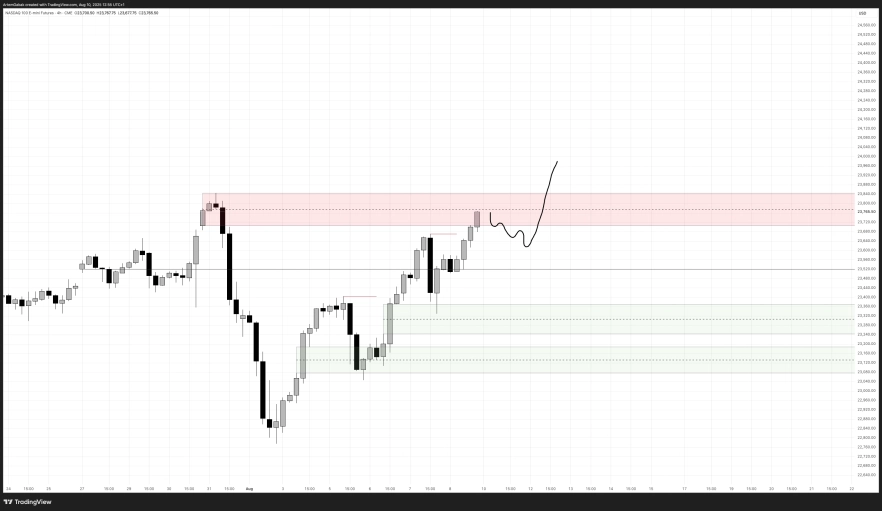

Stock Market | Nasdaq 100 Index

Stock Market | DAX

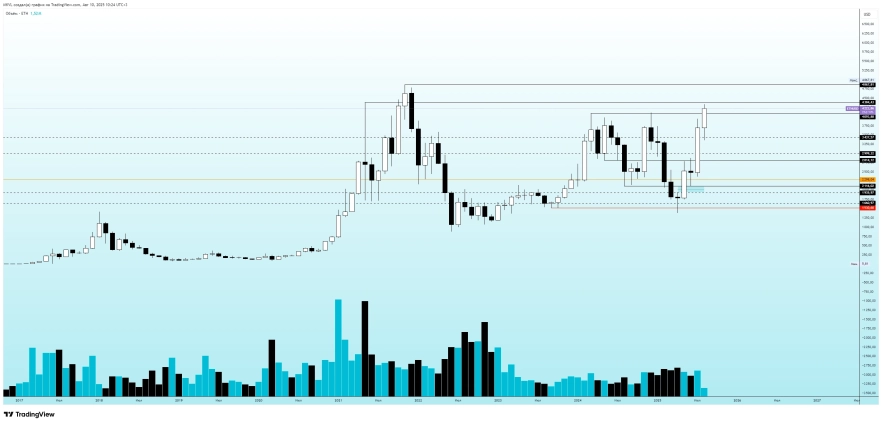

Crypto | BTC/USDT

Crypto | ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.