Тижневий план - 11.08 - 15.08.2025

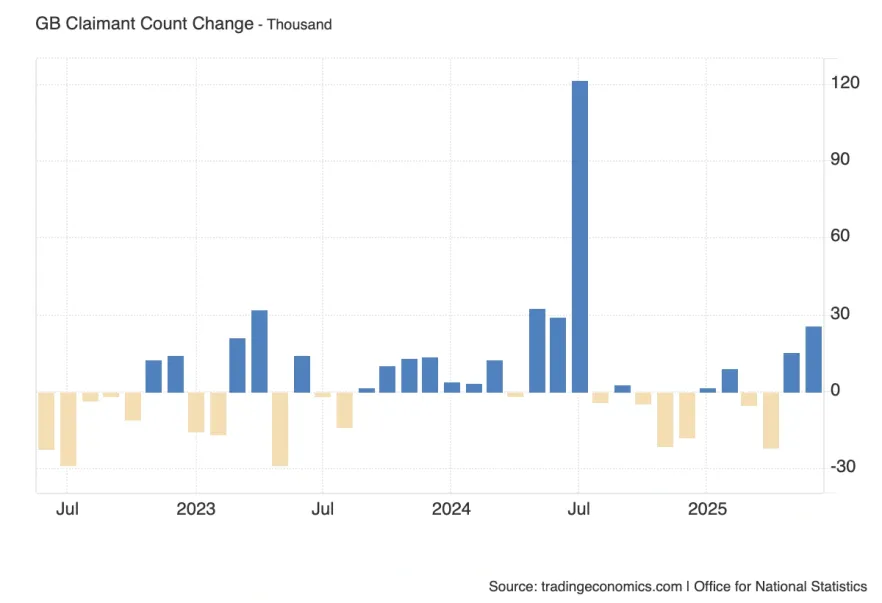

Зміна кількості одержувачів допомоги з безробіття - швидкий барометр ринку праці. Попереднє значення було високим (25.9K), а тепер очікується зниження до 20.8K - ринок закладає ослаблення негативного імпульсу. Контекст важливий: на минулому засіданні Банку Англії прямо відзначали слабкість зайнятості. Якщо факт виявиться вищим за 20.8K (особливо близько до 25-30K), це підтвердить деградацію ринку праці, посилить "голубині" очікування щодо ставки і чинитиме тиск на GBP. Якщо показник буде нижче 20.8K або піде в негативну зону, це послабить аргументи за швидке пом'якшення і підтримає фунт.

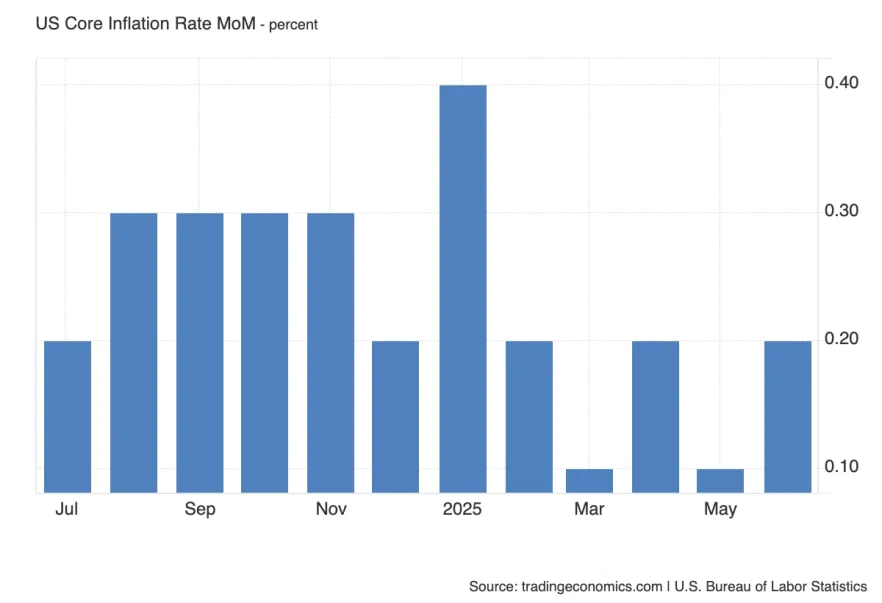

Базова інфляція (без їжі та енергії) - ключ для ФРС. Попереднє значення 0.2%, очікується прискорення до 0.3%. Це сигнал, що "жорстка серцевина" інфляції може залишатися наполегливою. Якщо вийде вище 0.3% (або повторить 0.3% за спекотних деталей - житло/послуги), це зміцнить USD і прибутковості, погіршить апетит до ризику. Нижче за 0.3% (особливо 0.1% або 0.0%) - посилить очікування пом'якшення ФРС, підтримає ризик-активи і послабить долар. Важливими є компоненти "послуги без житла" та медичні послуги.

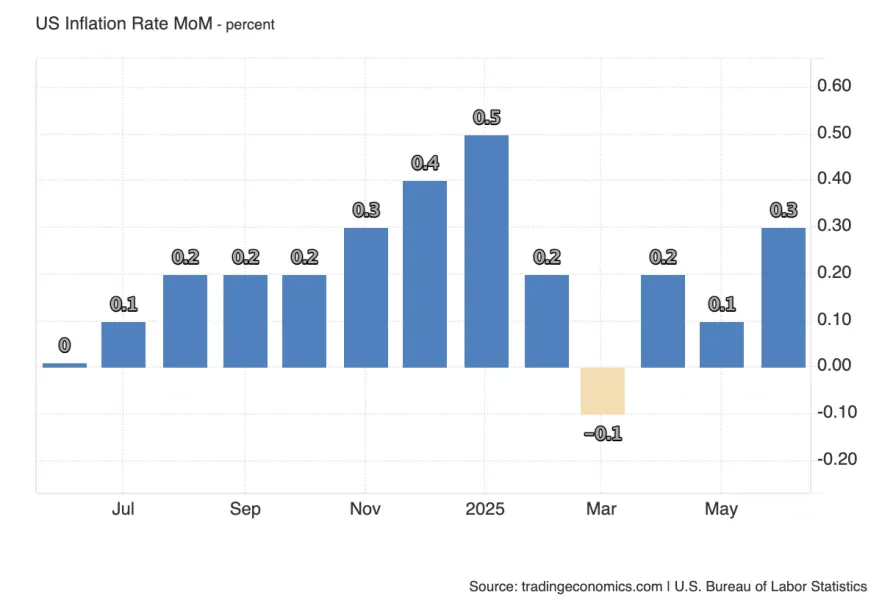

Загальний CPI включає енергоносії та продукти. Попереднє 0.3%, очікування 0.2% - ринок закладає більш спокійний місячний приріст. Але: у липні минулого року було -0.1% m/m, низька база може "підштовхнути" річну інфляцію вгору. Якщо факт вищий за 0.2% (скажімо, 0.3-0.4%), це посилить тезу про липкість цін і підтримає USD. Нижче 0.2% (особливо 0.0-0.1%) - аргумент на користь м'якшої траєкторії ставок. Стежимо за бензином/енергією і товарами тривалого користування.

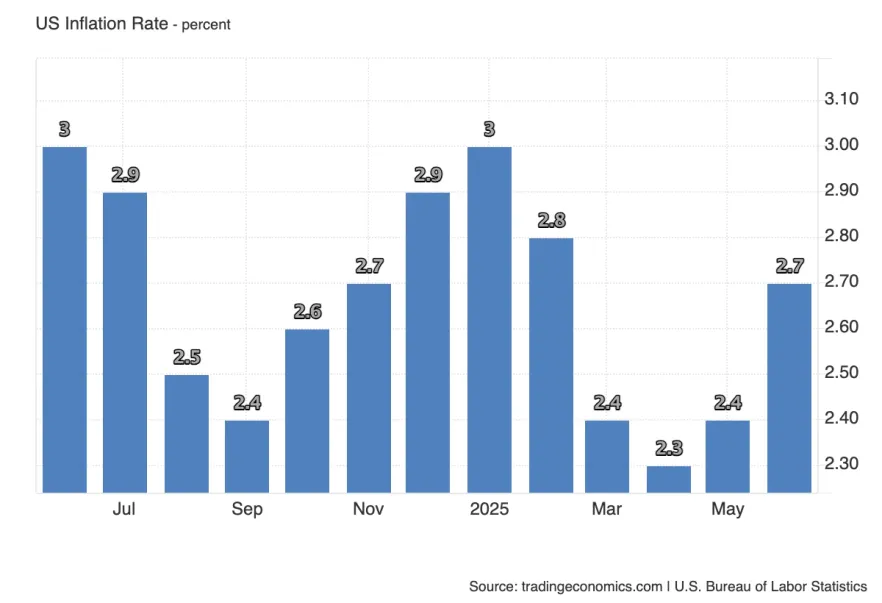

Річна інфляція очікується вищою (2.8% проти 2.7%) багато в чому через низьку базу (-0.1% m/m у липні минулого року). Якщо факт вийде вищим за 2.8% (наприклад 2.9%), "яструбиний" імпульс посилиться: долар міцніший, прибутковості вищі. Нижче 2.8% - ринок посилить ставки на пом'якшення, долар під тиском. Критично співвідносити y/y з базовим m/m: слабкий "місяць до місяця" при високому "рік до року" = ефект бази, а не нова хвиля інфляції.

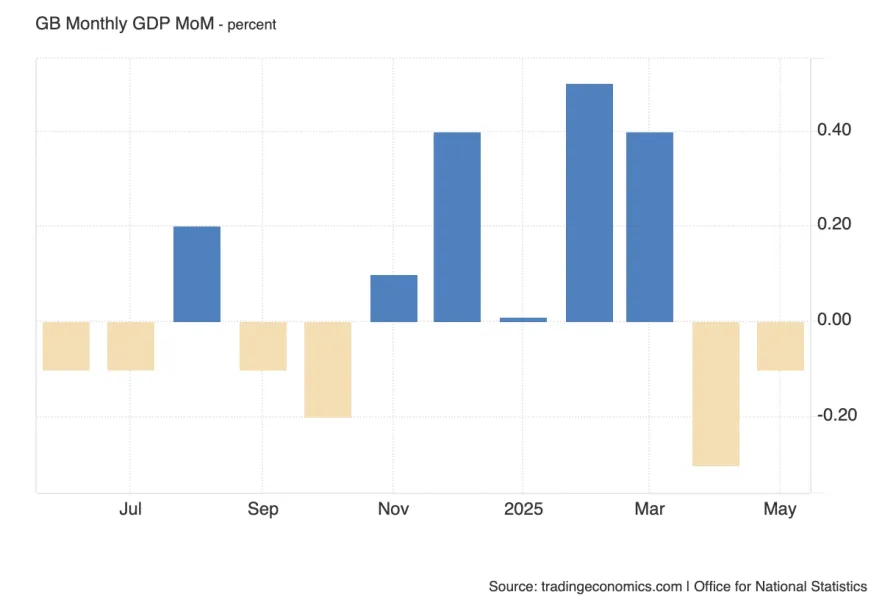

Місячний ВВП після двох негативних місяців очікується до розвороту в плюс: від -0.1% до +0.2%. Якщо факт буде ≥0.2% (і особливо за широкого позитивного кошика - послуги/пром/будівництво), це підтримає GBP і знизить імовірність швидкого зниження ставки. Якщо ж знову ≤0.0%, це підтвердить слабкість попиту/виробництва, посилить "голубині" очікування і чинитиме тиск на фунт. Баланс ризиків - на боці "м'якого" відновлення, але чутливість до даних висока через риторику BoE про слабкий ринок праці.

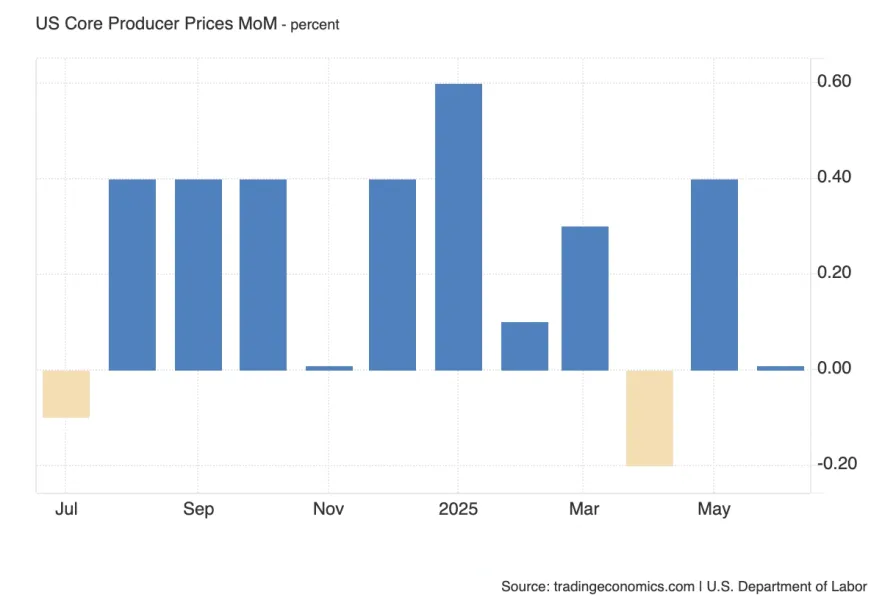

Базові ціни виробників - випереджальний індикатор для споживчої інфляції. Після нульового зростання очікують +0.2%. Якщо факт >0.2%, ринки можуть переглянути інфляційні ризики вгору (підтримка USD/прибутковостей). ≤0.2% - сигнал, що тиск на витрати залишається помірним, що дружелюбно до "м'якої" траєкторії ФРС. Важливими є послуги та торгові маржі - вони часто змінюють картину.

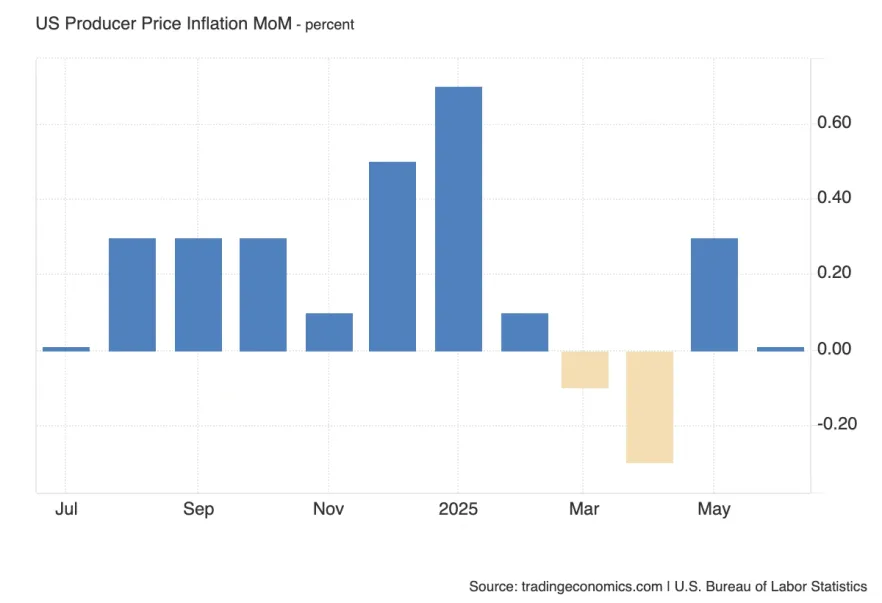

Заголовний PPI враховує енергетику/продукти. Очікується перезавантаження в інфляційний плюс після 0.0%. Вище 0.2% - ризик трансляції виробників у споживчі ціни (USD+/ризик-активи-). Нижче - підтвердження охолодження виробничих цін, підтримка м'яких очікувань щодо ставок. Дивимося енергетику і проміжні товари.

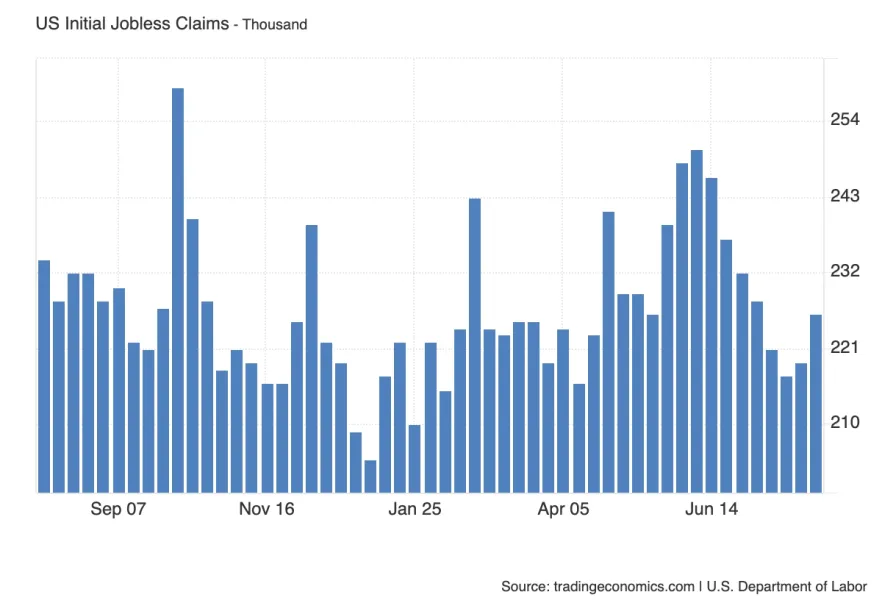

Тиждень до тижня: очікується зниження нових заявок з 226K до 220K - сигнал короткострокового поліпшення ринку праці. Якщо факт <220K, це підтримає USD і "жорстку" риторику. >220K (особливо 235-240K+) - посилить наратив про поступове охолодження зайнятості, тиск на долар, підтримку "голубиних" ставок. Стежимо і за 4-тижневою ковзною середньою.

Французьке та Італійське свята знижують участь великих європейських майданчиків. Ефект - локально менша ліквідність. Якщо співпаде з волатильними релізами - спреди/ковзання можуть розширюватися.

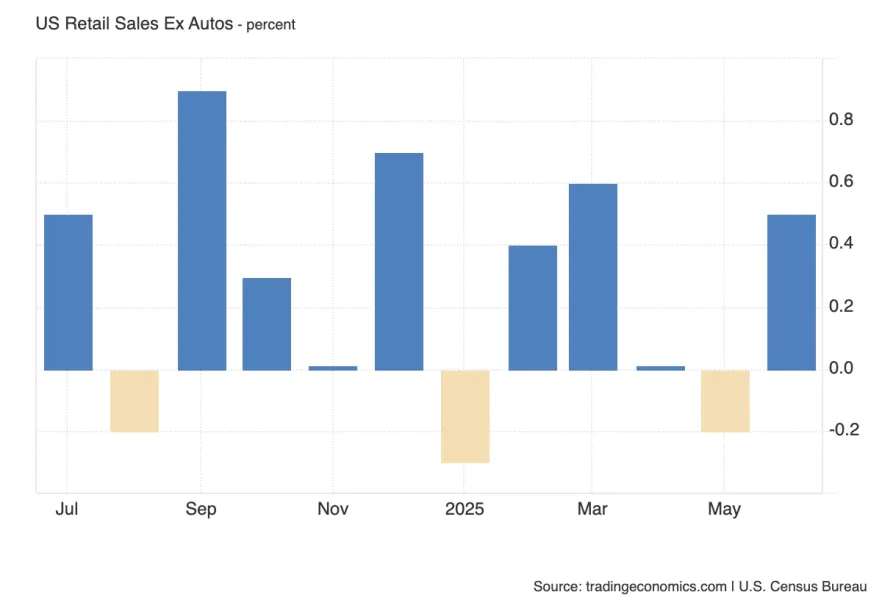

Продажі без авто - чиста споживча динаміка. Очікується уповільнення з 0.5% до 0.3% - сигнал, що попит остигає. Якщо факт >0.3% (0.4-0.6%), це підтримає USD і прибутковості (економіка тримається). <0.3% - аргумент на користь більш м'якої ФРС, тиск на долар. Важливі категорії: бар/ресторани, nonstore retail, побутова техніка.

Заголовкові продажі - понад дві третини ВВП через споживання. Очікується помірне уповільнення. >0.5% - сигнал стійкості домогосподарств (USD+/ризик-мікс неоднозначний через прибутковості). <0.5% - м'який долар, "risk-on" через ставки. Дивимося внесок авто і бензину.

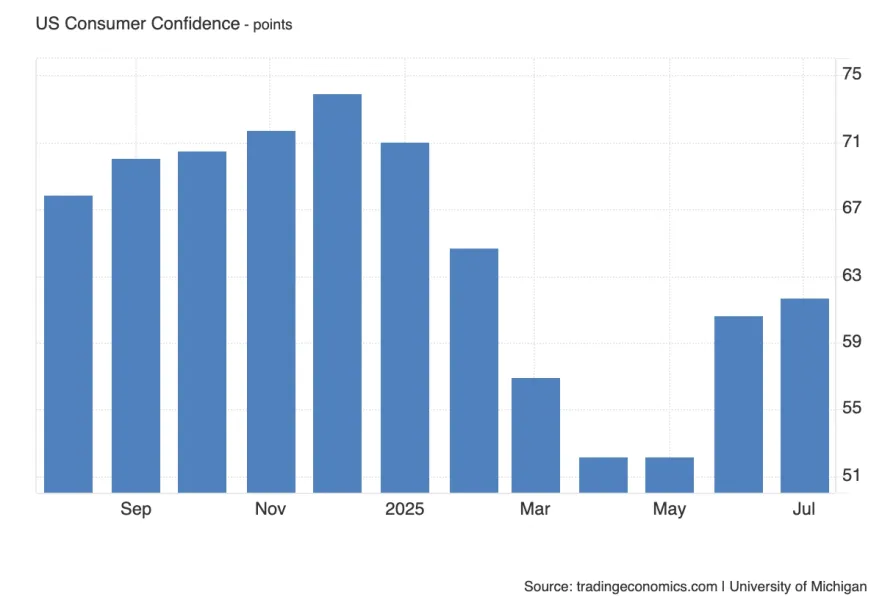

Очікується зростання довіри. Якщо факт >62.2, це вкаже на стійкі очікування доходів/зайнятості, підтримає долар через "сильна економіка = менше приводів поспішати зі зниженням ставок". <62.2 - обережність споживача, м'який імпульс для USD. Перевіряємо різницю "current conditions vs expectations".

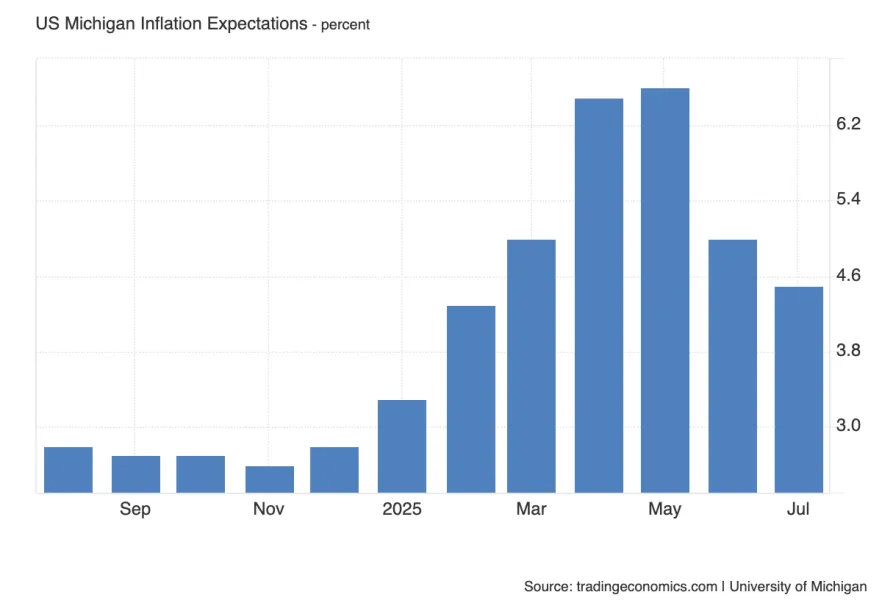

Очікування інфляції на рік вперед - чутливий індикатор для ФРС. Вище 4.5% - тривожний сигнал щодо якоріння очікувань (USD+/прибутковості↑). Нижче - комфорт для ФРС і м'якше для долара. Важливий і 5-10-річний горизонт, якщо буде в релізі.

Forex | DXY

Ця зона і виступить точкою прийняття рішення наступного тижня.

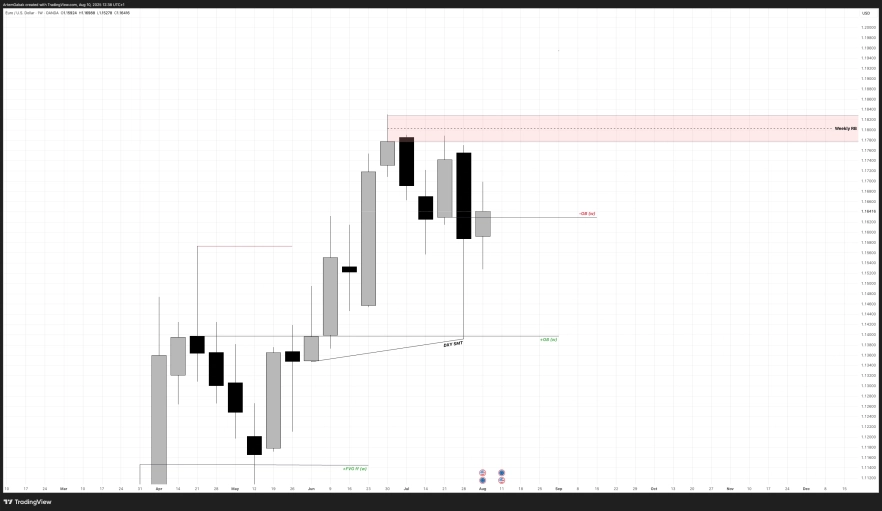

Forex | EUR/USD

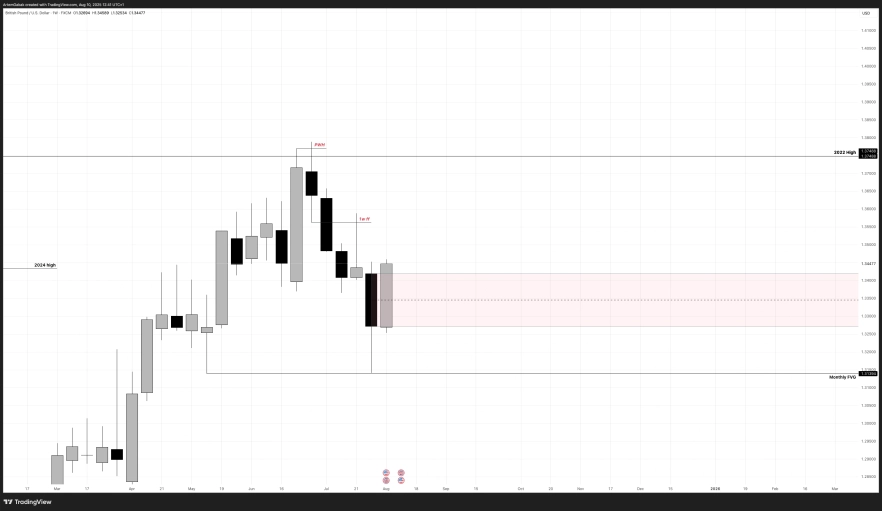

Forex | GBP/USD

1. Відсутній тест місячного фвг

2. На денному таймфреймі зберігається низхідна структура.

У разі інвалідації цієї ПОІ - придивився б до потенційних свінгів до місячного ФВГ - винятково з огляду на абілію даних щодо Великої Британії наступного тижня.

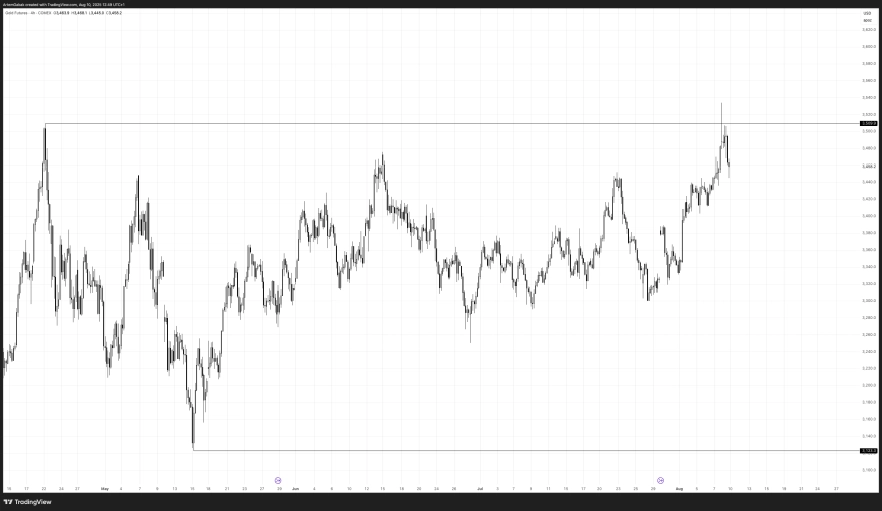

Commodities | Gold

1. Ціна продовжує висхідний рух від найближчого Order Block

2. Ціна все таки працює з внутрішньою ліквідністю і розширюється до Daily Bullish FVG нижче

Я пильно стежу за мтф структурою, яка поки що висхідна, при її зміні можна припустити 2 сценарій.

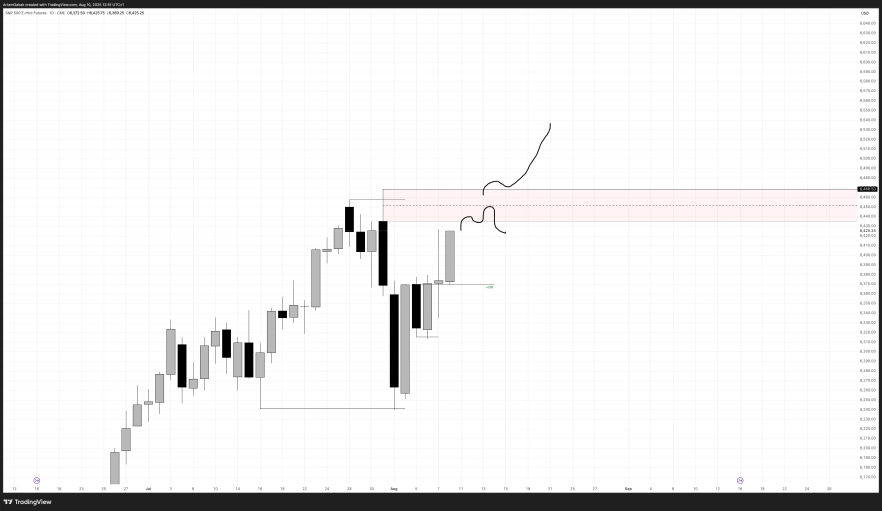

Stock Market | S&P 500

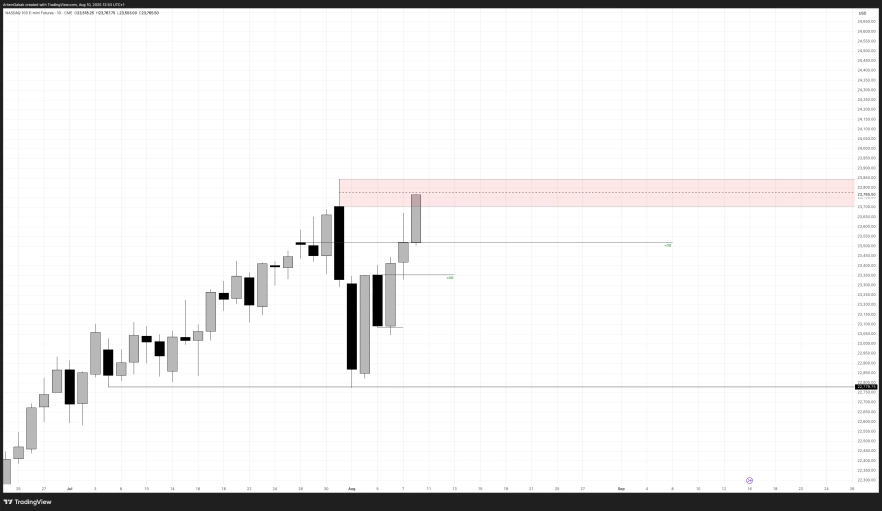

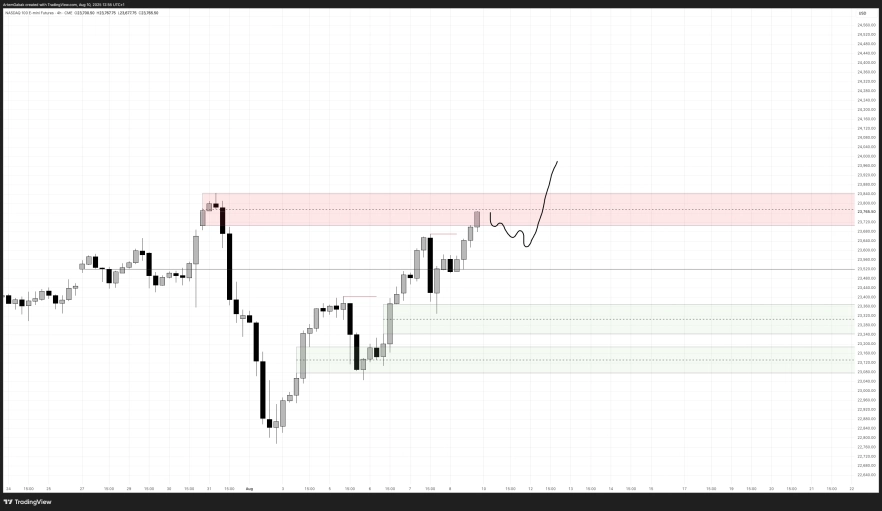

Stock Market | Nasdaq 100 Index

Stock Market | DAX

Crypto | BTC/USDT

Crypto | ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.