Недельный план - 07.04 - 11.04.2025

Протокол заседания ФРС раскрывает детали обсуждений, прошедших на последнем заседании. Хотя ключевые идеи уже были озвучены ранее, рынок всё же может отреагировать на тон документа и возможные внутренние разногласия.

Обычно волатильность до публикации ограничена, так как участники рынка ждут подтверждений по инфляции и политике.

Влияние умеренное, если в тексте не будет сюрпризов.

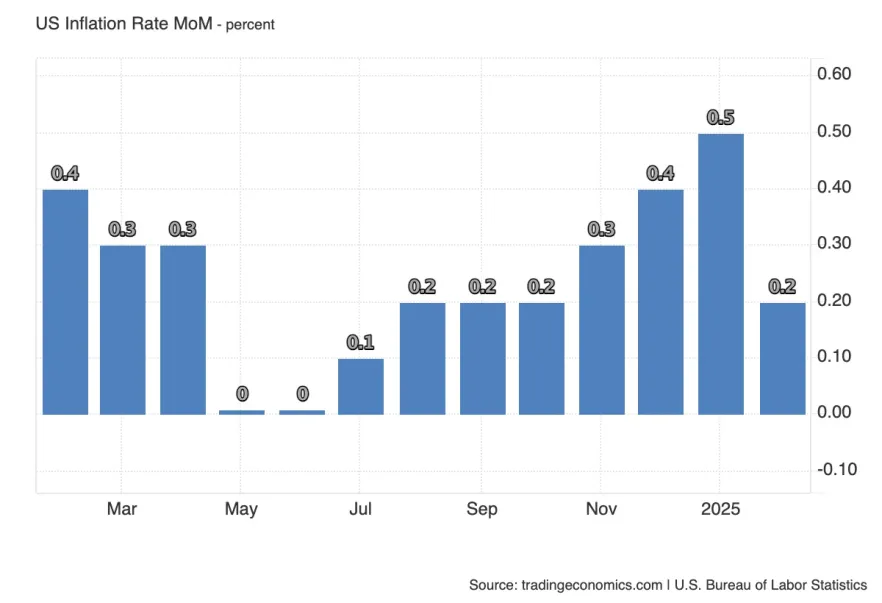

Показатель общей инфляции за месяц (Headline CPI) отражает изменение цен на потребительские товары и услуги, включая энергию и продовольствие.

На фоне устойчивых значений CPI последние месяцы, текущий прогноз (0.1%) выглядит заниженным. Хотя если учесть:

- Рост компонента Prices в ISM Manufacturing PMI,

- И умеренное замедление темпов в секторе услуг (Services PMI).

Такая картина намекает на умеренный темп роста цен, потенциально оправдывая ожидания.

Также стоит учитывать, что в феврале 2024 CPI составлял 0.4% — это высокая база для расчёта годовой инфляции, и именно она будет сдерживать CPI YoY.

Если фактическое значение окажется выше прогноза — это может спровоцировать рост доходностей и усиление доллара.

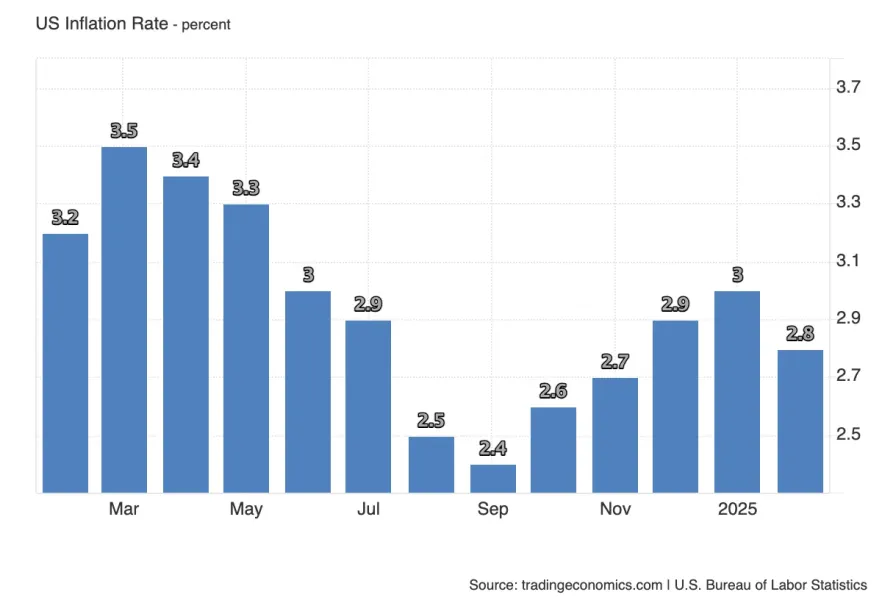

Годовой показатель инфляции (Headline CPI YoY) отражает, как изменились потребительские цены за последние 12 месяцев.

Ожидается замедление до 2.6%, и это снижение во многом связано с высокой базой сравнения — в марте 2024 инфляция была повышенной, что технически "тянет" годовой показатель вниз.

Однако важно учитывать текущий контекст:

- Рынок уже начал учитывать риск тарифной инфляции на фоне риторики Трампа и ожиданий новых торговых ограничений.

- Поэтому даже снижение YoY инфляции может быть воспринято не как сигнал ослабления ценового давления, а как временное замедление перед возможным новым витком роста цен.

Реакция рынков будет зависеть не только от цифры, но и от того, насколько она совпадёт с ожиданиями по монетарной политике и общим инфляционным нарративом.

Core CPI исключает энергию и продукты питания, и считается более точным отражением устойчивого инфляционного давления.

Прогноз предполагает ускорение до 0.3%, что создаёт явную дивергенцию с Headline CPI, который, наоборот, ожидается ниже.

Такое расхождение, скорее всего, связано с снижением цен на энергоносители, в то время как базовые компоненты (услуги, аренда, страховки и т.д.) продолжают расти.

Почему это важно:

- Core CPI — один из ключевых ориентиров для ФРС, и именно на него в первую очередь реагируют рынки.

- Если Core окажется выше прогноза, это может усилить доллар и доходности, а также вызвать давление на фондовый рынок.

- Если показатели расходятся — рынок может отыгрывать их неравномерно. В таком случае высока вероятность разнонаправленных движений ("вертолётов") на первом импульсе.

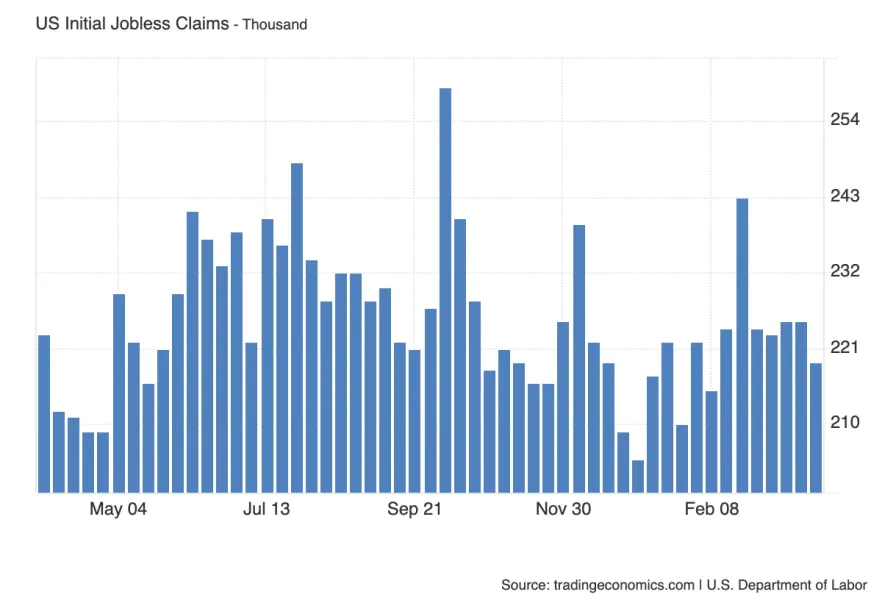

Initial Jobless Claims — это еженедельный индикатор состояния рынка труда, отражающий количество новых заявок на пособие по безработице.

Показатель остаётся относительно стабильным, колеблясь в пределах 210–230 тыс. — это по-прежнему указывает на устойчивый рынок труда.

Рынок, как правило, не реагирует сильно, если данные не выходят за пределы привычного диапазона.

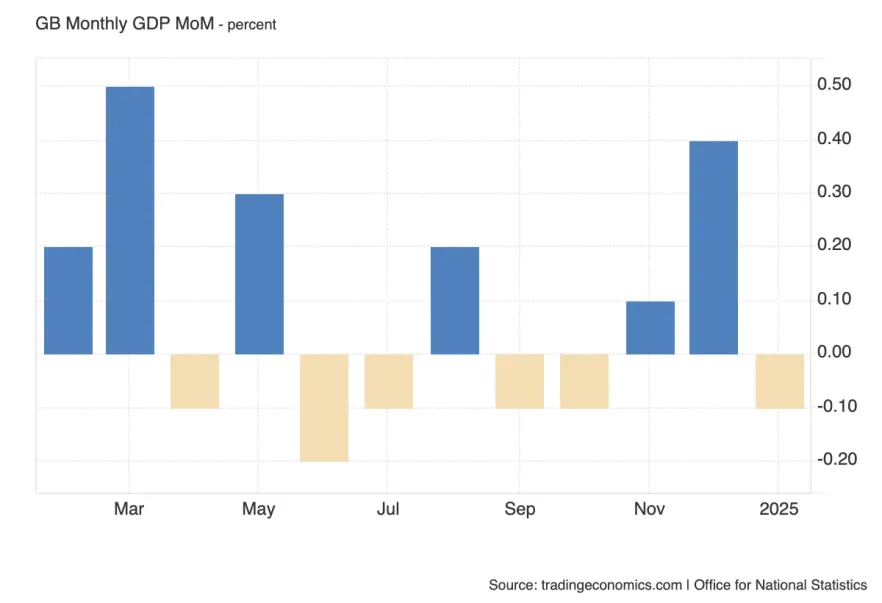

Месячный ВВП Великобритании даёт представление об общей динамике экономики. Хотя обычно влияние на рынок ограничено, в текущем контексте данные могут привлечь внимание.

Британская экономика уже несколько месяцев балансирует на грани технической рецессии, что видно и по графику — чередование положительных и отрицательных значений.

Если данные выйдут слабее ожиданий — это может усилить опасения по поводу замедления экономики и оказать негативное влияние на фунт, особенно на фоне глобальных инфляционных рисков.

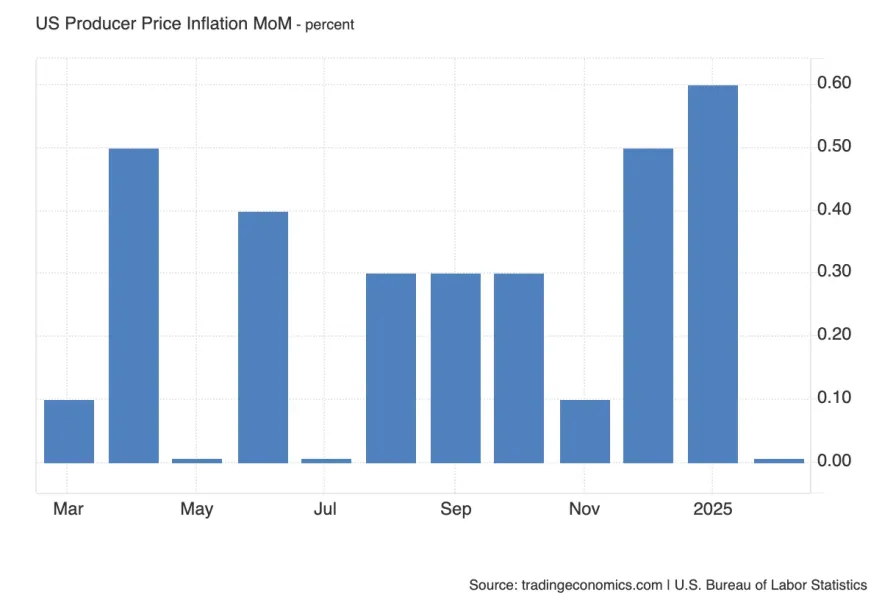

Индекс цен производителей (PPI) отражает изменение цен на уровне оптовых продаж — один из ранних индикаторов инфляционного давления.

Прогноз указывает на рост на 0.2%, однако на фоне:

- снижения цен на энергоносители,

- и сдержанных сигналов из ISM Services Prices,

оценка может оказаться несколько завышенной.

Важно:

— Рост PPI может усилить инфляционные ожидания, особенно в сочетании с сильным CPI.

— Однако если цифра выйдет ниже прогноза — это усилит нарратив о замедлении инфляции и поддержит ожидания снижения ставок.

Core PPI исключает волатильные компоненты — энергию и продукты питания — и отражает более стабильное ценовое давление на производственном уровне.

Прогноз: рост на 0.3%, что соответствует ожиданиям по Core CPI, и указывает на отсутствие расхождений в инфляционных прогнозах по цепочке (от производителей к потребителям).

Почему важно: — Если Core PPI подтвердит прогноз — это лишь укрепит текущие ожидания по инфляции и ставке,

— Но сюрприз выше 0.3% может снова вернуть на рынок тему "перегрева базовых цен",

— А значение ниже прогноза — дополнительный аргумент в пользу мягкой реакции ФРС.

В отличие от Headline PPI, здесь энергетический фактор не влияет, поэтому реакция будет более чистой и привязана к реальному восприятию инфляционного давления.

Индекс потребительского доверия от Мичиганского университета отражает восприятие экономики со стороны потребителей и влияет на ожидания по расходам домохозяйств — ключевому драйверу ВВП США.

Текущий уровень — самый низкий с лета 2022 года, и судя по рыночному фону (падение акций, слабость доллара и тарифное давление), есть риск дальнейшего ухудшения, о чем и говорит уровень ожиданий.

Почему это важно:

- Низкий сентимент снижает склонность к потреблению, особенно на фоне нестабильности, что может повлиять на реальные макроданные.

- Это также усиливает дискуссию о замедлении экономики, особенно в сочетании со стагфляционными опасениями.

- Если показатель окажется ещё ниже прогноза — реакция может быть ощутимой на USD, доходностях и индексах.

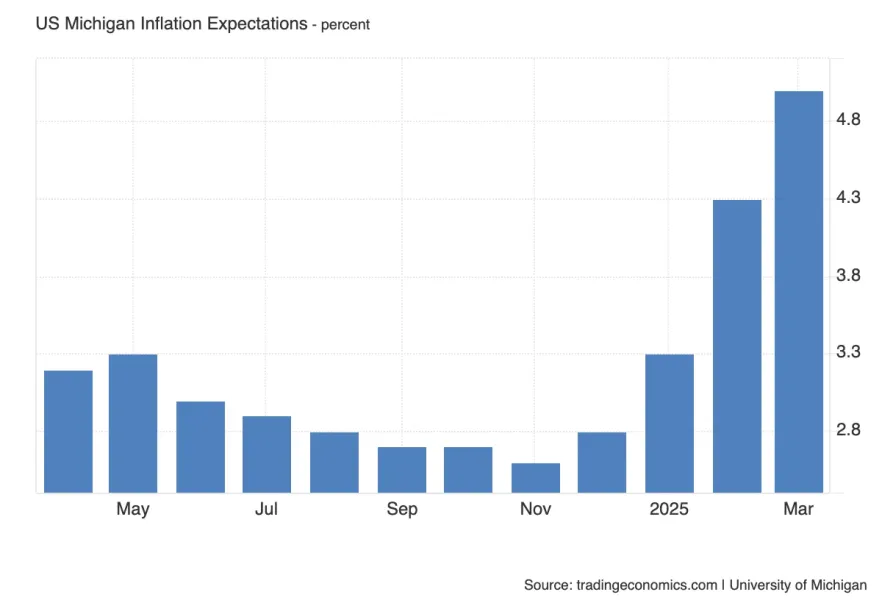

Инфляционные ожидания потребителей — один из ключевых индикаторов, за которым внимательно следит ФРС. Он влияет на поведение домохозяйств и бизнесов, а значит — и на саму инфляцию в будущем.

Последние месяцы ожидания резко ускорились, и это началось одновременно с ростом риторики о торговых пошлинах.

После введения рекордных тарифов, нет оснований ожидать, что апрель покажет разворот — скорее наоборот, инфляционные ожидания могут вырасти ещё сильнее.

Почему это критично:

- Рост ожиданий — это триггер для ужесточения риторики ФРС, независимо от текущих CPI.

- Стагфляционные сигналы становятся всё более явными: рост ожиданий + падение потребительского доверия = негатив для фондового рынка, который уже испытывает давление.

Если показатель останется на 5% или превысит его — рынки могут заложить отсрочку снижения ставки, что усилит распродажу в акциях и поддержит доллар.

DXY

Некоторые валютные пары, например GBP, уже инвалидировали структуру OF, что может быть ранним сигналом локального разворота.

Кроме того, сильные данные по рынку труда в пятницу оказали влияние на динамику

спреда 2Y–3M облигаций США, что поддерживает текущую рыночную реакцию.

Впереди — Liberation Day NDOG (гэп), который выступает основным уровнем интереса на пути к более глубокой коррекции. Если POI окажется слабой, это откроет путь к недельному фракталу выше.

Вполне вероятно, что неделя начнётся с продолжения этого движения. Далее — ключевым станет поведение цены в области гэпа.

Потенциально это может указывать на стремление достигнуть месячного IFVG выше, однако для подтверждения этого сценария необходимы сигналы на младших таймфреймах.

EUR/USD

- недельный +OB,

- недельный фрактал ниже.

Пока слабость верхней зоны не подтверждена, преждевременно делать акцент на второй не стоит. Возможно, с GBP сформируется SMT-дивергенция, сценарий который не стоит недооценивать.

Пока структура не была нарушена — логично предполагать её продолжение. В то же время возможна реакция от ближайшего 4H FVG, которую стоит учитывать.

Важно помнить, что подобные движения на открытии месяца/квартала часто оказываются

ложными и могут быть поглощены — на что и намекает реакция в конце прошлой недели.

GBP/USD

Также сформирован дневной IFVG, который может выступать в качестве POI для поиска точек входа.

Учитывая текущую слабость фунта, ценообразование может быть более "чистым" и импульсным, чем по остальным парам — это стоит иметь в виду на предстоящей неделе.

С текущих уровней мы уже наблюдаем сильную реакцию — импульс на открытии месяца был полностью поглощён.

DXY

На недельном таймфрейме неделя закрылась свипом предыдущей свечи. Такая динамика связана с перетоком капитала из различных классов активов, включая драгоценные металлы, в сторону облигаций. Это может указывать на потенциальную коррекцию к недельному +FVG.

На дневном графике цена, хоть и не с первой попытки, но всё же инвалидировала дневной FVG. Это усиливает вероятность продолжения движения в сторону дневных EQL ниже.

На 4-часовом таймфрейме сформировалась локальная нисходящая структура, продолжение которой остаётся базовым сценарием. Однако по достижении дискаунт-зон стоит проявлять осторожность: общий тренд остаётся восходящим, а предстоящие инфляционные данные могут внести значительную волатильность в ценовую динамику.

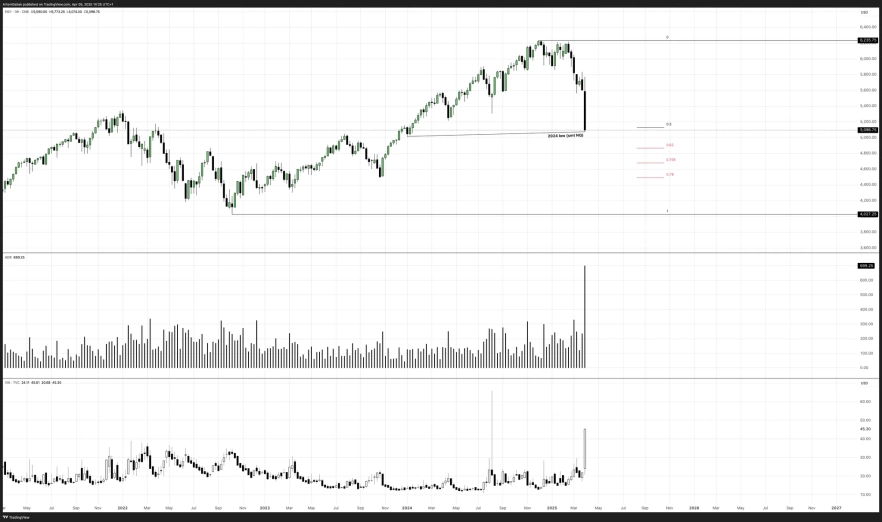

S&P 500

Текущий уровень цен уже находится в дискаунт-зоне бычьего импульса 2022–2024 годов, и такая волатильность может указывать на приближение фазы консолидации и переоценки рисков. Особенно внимательно участники рынка будут следить за прогнозами компаний в предстоящем сезоне отчётности — тарифы уже упоминаются как ключевой фактор давления, и, скорее всего, сохранят эту роль в ближайшее время.

Цена почти полностью нивелировала рост с начала 2024 года всего за две недели. Nasdaq 100 уже снял минимум года, и сейчас формирует SMT. Однако, учитывая текущий моментум и активный выход капитала из рисковых активов, рассчитывать на валидацию SMT пока не приходится. Базовый сценарий — дальнейшее снижение в сторону месячной POI 2023 года.

Nasdaq 100 Index

Тем не менее, учитывая чрезмерную импульсность последних двух недель, рынок может перейти в фазу консолидации и локального восстановления, особенно перед началом сезона отчётности.

Понедельник допускается к работе, но необходимо внимательно отнестись к открытию недели.

BTC/USDT

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.