Тижневий план - 07.04 - 11.04.2025

Протокол засідання ФРС розкриває деталі обговорень, що пройшли на останньому засіданні. Хоча ключові ідеї вже були озвучені раніше, ринок все ж може відреагувати на тон документа і можливі внутрішні розбіжності.

Зазвичай волатильність до публікації обмежена, оскільки учасники ринку чекають підтверджень щодо інфляції та політики.

Вплив помірний, якщо в тексті не буде сюрпризів.

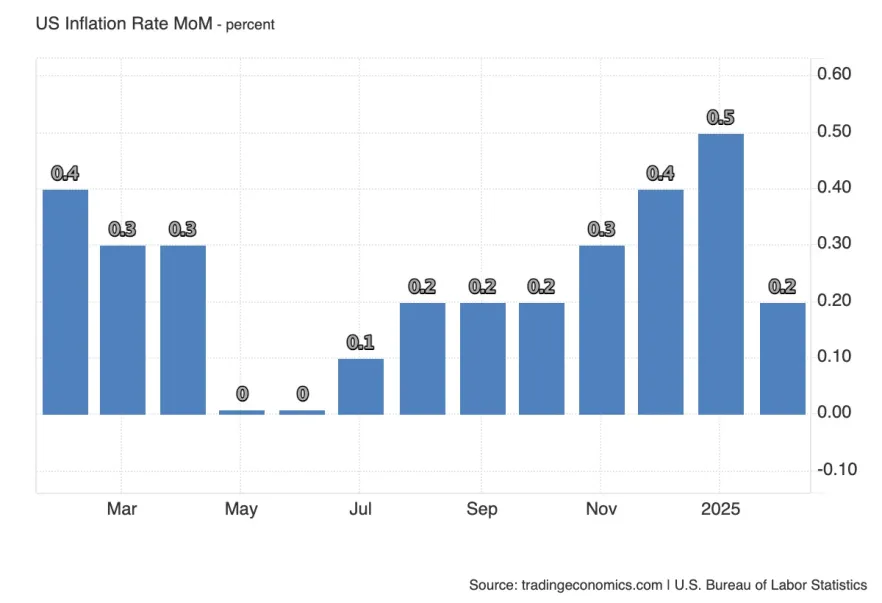

Показник загальної інфляції за місяць (Headline CPI) відображає зміну цін на споживчі товари та послуги, включно з енергією та продовольством.

На тлі стійких значень CPI останні місяці, поточний прогноз (0.1%) виглядає заниженим. Хоча якщо врахувати:

- Зростання компонента Prices в ISM Manufacturing PMI,

- І помірне уповільнення темпів у секторі послуг (Services PMI).

Така картина натякає на помірний темп зростання цін, потенційно виправдовуючи очікування.

Також варто враховувати, що в лютому 2024 CPI становив 0.4% - це висока база для розрахунку річної інфляції, і саме вона стримуватиме CPI YoY.

Якщо фактичне значення виявиться вищим за прогноз - це може спровокувати зростання прибутковостей і посилення долара.

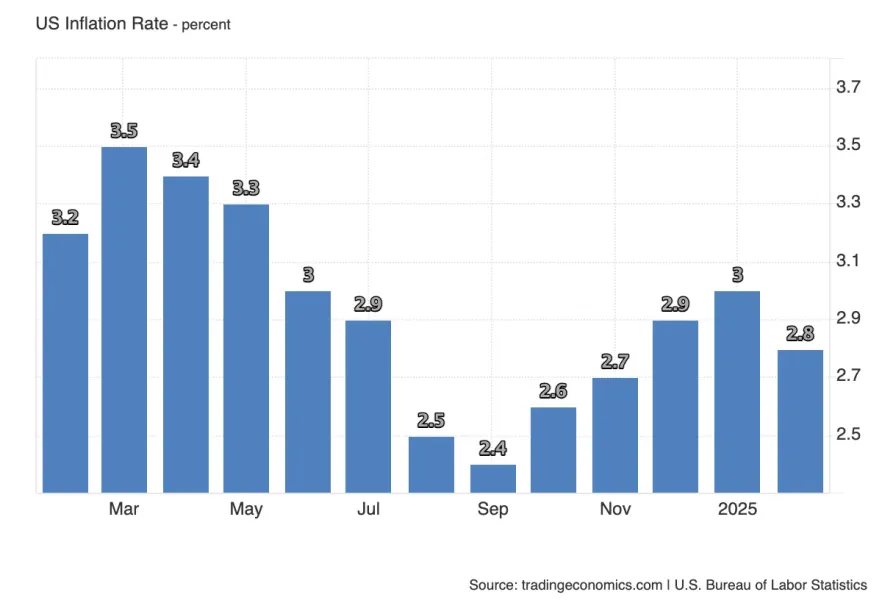

Річний показник інфляції (Headline CPI YoY) відображає, як змінилися споживчі ціни за останні 12 місяців.

Очікується сповільнення до 2.6%, і це зниження багато в чому пов'язане з високою базою порівняння - у березні 2024 року інфляція була підвищеною, що технічно "тягне" річний показник вниз.

Однак важливо враховувати поточний контекст:

- Ринок уже почав зважати на ризик тарифної інфляції на тлі риторики Трампа та очікувань нових торговельних обмежень.

- Тому навіть зниження YoY інфляції може бути сприйнято не як сигнал ослаблення цінового тиску, а як тимчасове уповільнення перед можливим новим витком зростання цін.

Реакція ринків залежатиме не тільки від цифри, а й від того, наскільки вона збігатиметься з очікуваннями щодо монетарної політики та загальним інфляційним наративом.

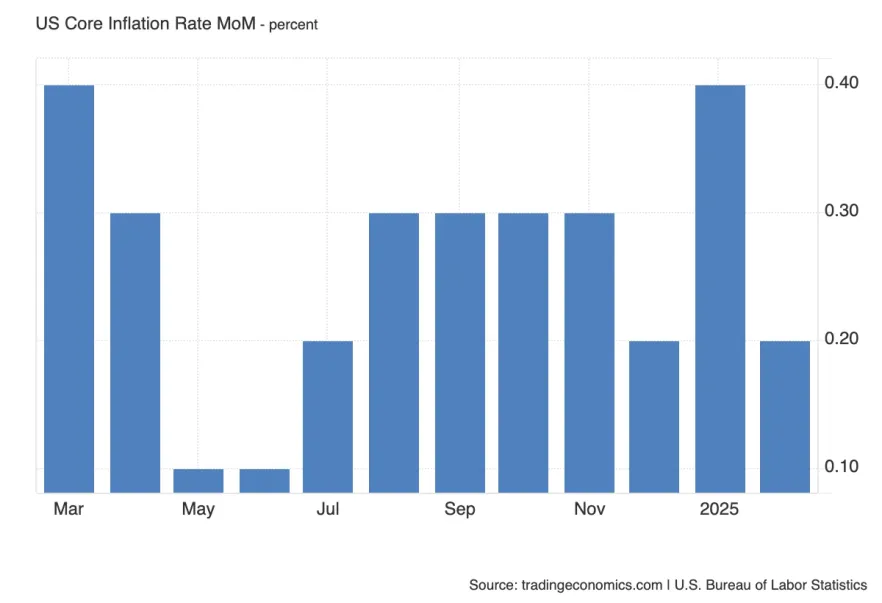

Core CPI виключає енергію і продукти харчування, і вважається більш точним відображенням стійкого інфляційного тиску.

Прогноз передбачає прискорення до 0.3%, що створює явну дивергенцію з Headline CPI, який, навпаки, очікується нижче.

Така розбіжність, найімовірніше, пов'язана зі зниженням цін на енергоносії, тоді як базові компоненти (послуги, оренда, страховки тощо) продовжують зростати.

Чому це важливо:

- Core CPI - один з ключових орієнтирів для ФРС, і саме на нього насамперед реагують ринки.

- Якщо Core виявиться вищим за прогноз, це може посилити долар і прибутковості, а також спричинити тиск на фондовий ринок.

- Якщо показники розходяться - ринок може відігравати їх нерівномірно. У такому разі висока ймовірність різноспрямованих рухів ("вертольотів") на першому імпульсі.

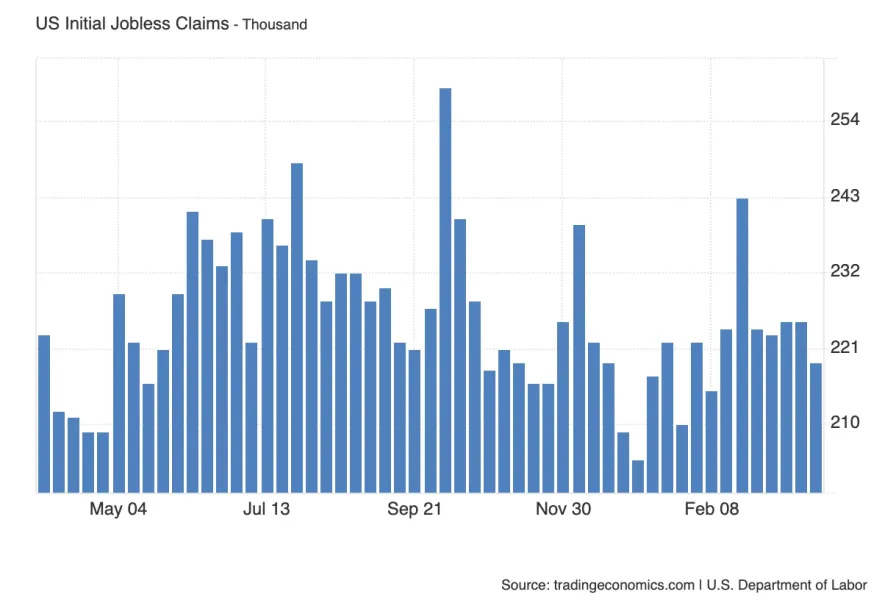

Initial Jobless Claims - це щотижневий індикатор стану ринку праці, що відображає кількість нових заявок на допомогу з безробіття.

Показник залишається відносно стабільним, коливаючись у межах 210-230 тис. - це, як і раніше, вказує на стійкий ринок праці.

Ринок, як правило, не реагує сильно, якщо дані не виходять за межі звичного діапазону.

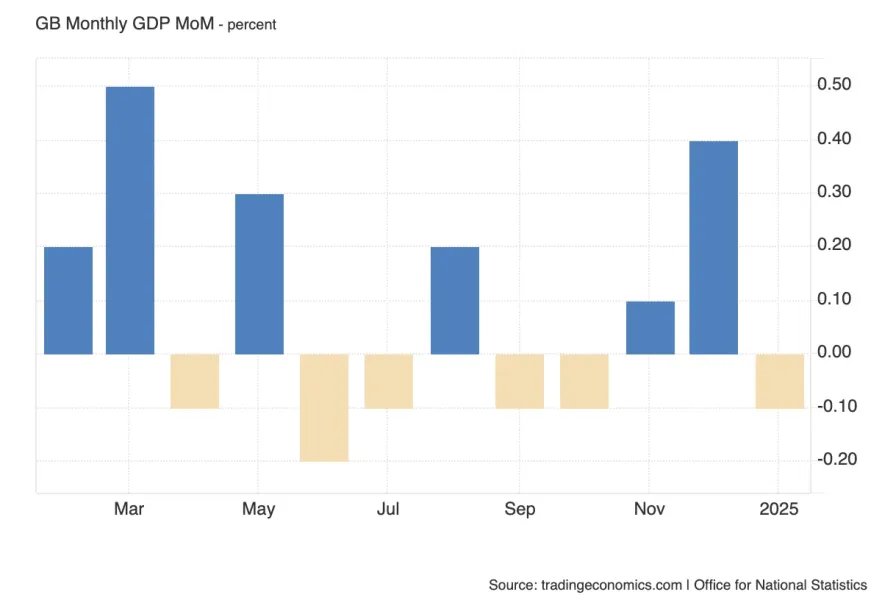

Місячний ВВП Великої Британії дає уявлення про загальну динаміку економіки. Хоча зазвичай вплив на ринок обмежений, у поточному контексті дані можуть привернути увагу.

Британська економіка вже кілька місяців балансує на межі технічної рецесії, що видно і за графіком - чергування позитивних і негативних значень.

Якщо дані вийдуть слабкішими за очікування - це може посилити побоювання з приводу уповільнення економіки і негативно вплинути на фунт, особливо на тлі глобальних інфляційних ризиків.

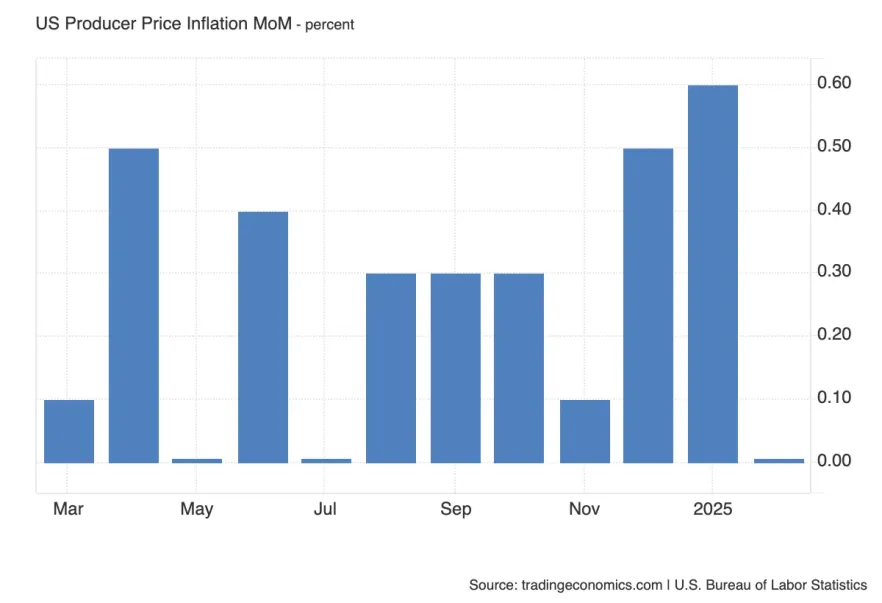

Індекс цін виробників (PPI) відображає зміну цін на рівні оптових продажів - один із ранніх індикаторів інфляційного тиску.

Прогноз вказує на зростання на 0.2%, однак на тлі:

- зниження цін на енергоносії,

- і стриманих сигналів з ISM Services Prices,

оцінка може виявитися дещо завищеною.

Важливо:

- Зростання PPI може посилити інфляційні очікування, особливо в поєднанні з сильним CPI.

- Однак якщо цифра вийде нижчою за прогноз - це посилить наратив про уповільнення інфляції та підтримає очікування зниження ставок.

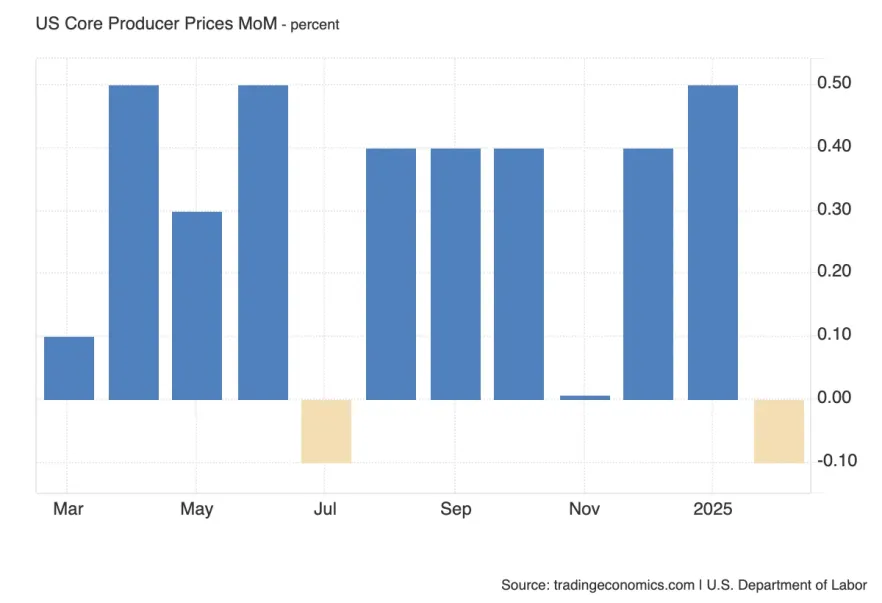

Core PPI виключає волатильні компоненти - енергію та продукти харчування - і відображає більш стабільний ціновий тиск на виробничому рівні.

Прогноз: зростання на 0.3%, що відповідає очікуванням щодо Core CPI, і вказує на відсутність розбіжностей в інфляційних прогнозах по ланцюжку (від виробників до споживачів).

Чому важливо: - Якщо Core PPI підтвердить прогноз - це лише зміцнить поточні очікування щодо інфляції та ставки,

- Але сюрприз вище 0.3% може знову повернути на ринок тему "перегріву базових цін",

- А значення нижче прогнозу - додатковий аргумент на користь м'якої реакції ФРС.

На відміну від Headline PPI, тут енергетичний фактор не впливає, тому реакція буде чистішою і прив'язана до реального сприйняття інфляційного тиску.

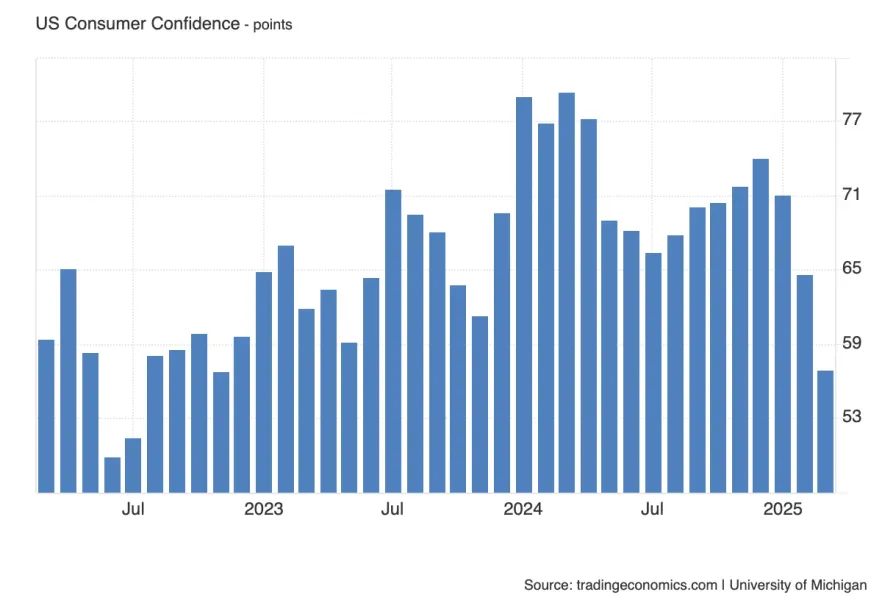

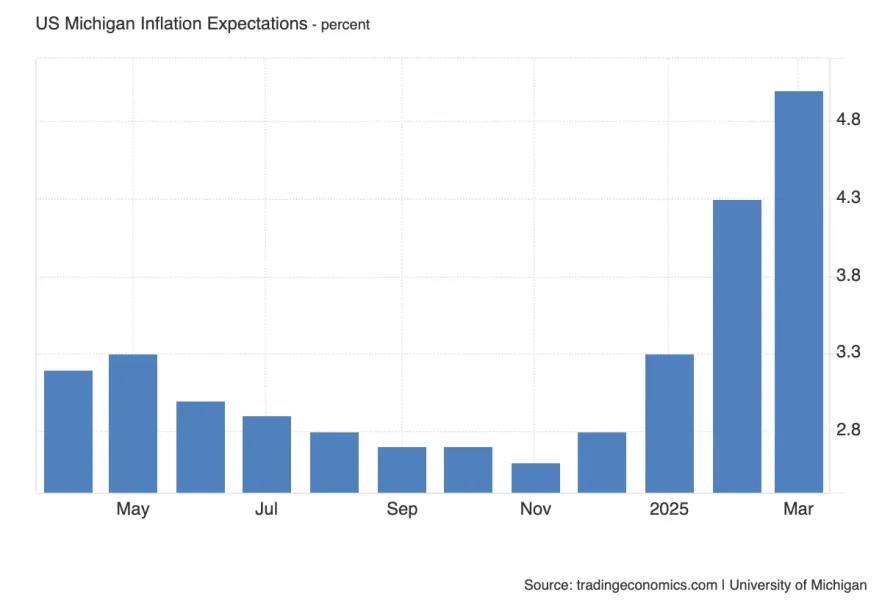

Індекс споживчої довіри від Мічиганського університету відображає сприйняття економіки з боку споживачів і впливає на очікування щодо витрат домогосподарств - ключового драйвера ВВП США.

Поточний рівень - найнижчий з літа 2022 року, і судячи з ринкового тла (падіння акцій, слабкість долара і тарифний тиск), є ризик подальшого погіршення, про що і свідчить рівень очікувань.

Чому це важливо:

- Низький сентимент знижує схильність до споживання, особливо на тлі нестабільності, що може вплинути на реальні макродані.

- Це також посилює дискусію про уповільнення економіки, особливо в поєднанні зі стагфляційними побоюваннями.

- Якщо показник виявиться ще нижчим за прогноз - реакція може бути відчутною на USD, прибутковостях та індексах.

Інфляційні очікування споживачів - один із ключових індикаторів, за яким уважно стежить ФРС. Він впливає на поведінку домогосподарств і бізнесів, а отже - і на саму інфляцію в майбутньому.

Останні місяці очікування різко прискорилися, і це почалося одночасно зі зростанням риторики щодо торговельних мит.

Після введення рекордних тарифів, немає підстав очікувати, що квітень покаже розворот - скоріше навпаки, інфляційні очікування можуть зрости ще сильніше.

Чому це критично:

- Зростання очікувань - це тригер для посилення риторики ФРС, незалежно від поточних CPI.

- Стагфляційні сигнали стають дедалі виразнішими: зростання очікувань + падіння споживчої довіри = негатив для фондового ринку, який уже відчуває тиск.

Якщо показник залишиться на 5% або перевищить його - ринки можуть закласти відстрочку зниження ставки, що посилить розпродаж в акціях і підтримає долар.

DXY

Деякі валютні пари, наприклад GBP, уже інвалідизували структуру OF, що може бути раннім сигналом локального розвороту.

Крім того, сильні дані з ринку праці в п'ятницю вплинули на динаміку

спреду 2Y-3M облігацій США, що підтримує поточну ринкову реакцію.

Попереду - Liberation Day NDOG (геп), який виступає основним рівнем інтересу на шляху до глибшої корекції. Якщо POI виявиться слабкою, це відкриє шлях до тижневого фракталу вище.

Цілком імовірно, що тиждень почнеться з продовження цього руху. Далі - ключовою стане поведінка ціни в області гепа.

Потенційно це може вказувати на прагнення досягти місячного IFVG вище, однак для підтвердження цього сценарію необхідні сигнали на молодших таймфреймах.

EUR/USD

- тижневий +OB,

- тижневий фрактал нижче.

Поки слабкість верхньої зони не підтверджена, передчасно робити акцент на другій не варто. Можливо, з GBP сформується SMT-дивергенція, сценарій який не варто недооцінювати.

Поки структура не була порушена - логічно припускати її продовження. Водночас можлива реакція від найближчого 4H FVG, яку варто враховувати.

Важливо пам'ятати, що подібні рухи на відкритті місяця/кварталу часто виявляються

помилковими і можуть бути поглинуті - на що і натякає реакція наприкінці минулого тижня.

GBP/USD

Також сформовано денний IFVG, який може виступати як POI для пошуку точок входу.

З огляду на поточну слабкість фунта, ціноутворення може бути більш "чистим" та імпульсним, ніж за іншими парами - це варто мати на увазі на майбутньому тижні.

З поточних рівнів ми вже спостерігаємо сильну реакцію - імпульс на відкритті місяця був повністю поглинений.

DXY

На тижневому таймфреймі тиждень закрився свіпом попередньої свічки. Така динаміка пов'язана з перетіканням капіталу з різних класів активів, включно з дорогоцінними металами, у бік облігацій. Це може вказувати на потенційну корекцію до тижневого +FVG.

На денному графіку ціна, хоч і не з першої спроби, але все ж інвалідувала денний FVG. Це посилює ймовірність продовження руху в бік денних EQL нижче.

На 4-годинному таймфреймі сформувалася локальна низхідна структура, продовження якої залишається базовим сценарієм. Однак після досягнення дискаунт-зон варто проявляти обережність: загальний тренд залишається висхідним, а майбутні інфляційні дані можуть внести значну волатильність у цінову динаміку.

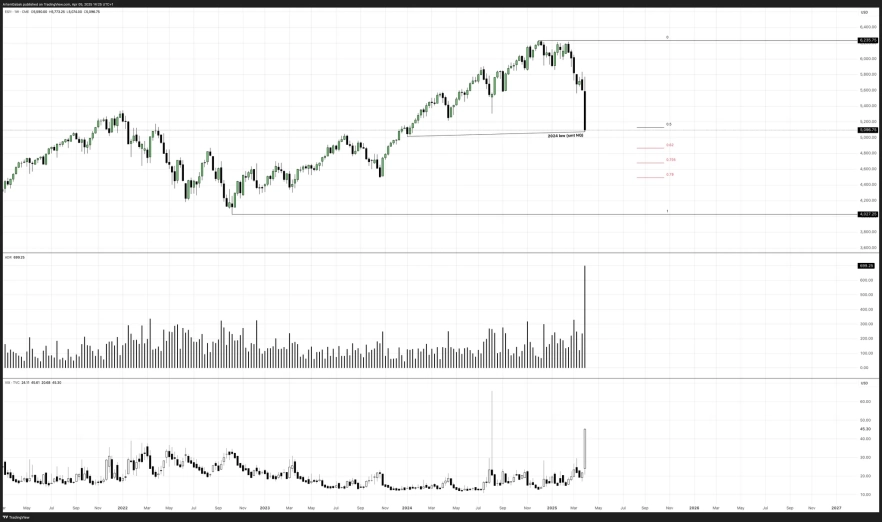

S&P 500

Поточний рівень цін уже перебуває в дискаунт-зоні бичачого імпульсу 2022-2024 років, і така волатильність може вказувати на наближення фази консолідації та переоцінки ризиків. Особливо уважно учасники ринку стежитимуть за прогнозами компаній у майбутньому сезоні звітності - тарифи вже згадуються як ключовий фактор тиску, і, найімовірніше, збережуть цю роль найближчим часом.

Ціна майже повністю нівелювала зростання з початку 2024 року всього за два тижні. Nasdaq 100 вже зняв мінімум року, і зараз формує SMT. Однак, з огляду на поточний моментум і активний вихід капіталу з ризикових активів, розраховувати на валідацію SMT поки що не доводиться. Базовий сценарій - подальше зниження в бік місячної POI 2023 року.

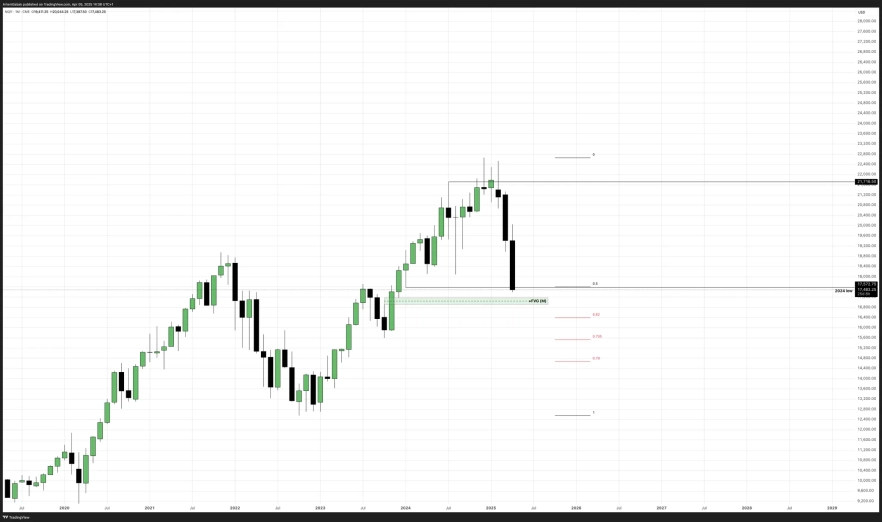

Nasdaq 100 Index

Проте, з огляду на надмірну імпульсність останніх двох тижнів, ринок може перейти у фазу консолідації та локального відновлення, особливо перед початком сезону звітності.

Понеділок допускається до роботи, але необхідно уважно поставитися до відкриття тижня.

BTC/USDT

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.