Недельный план - 05.05 - 09.05.2025

Из-за выходного дня в Великобритании ожидается флет по FTSE и пониженная волатильность по GBP в течение всей Лондонской сессии. Основная активность вернётся с началом нью-йоркской сессии. Пары с евро и американским долларом торгуются в обычном режиме — здесь волатильность ограничена лишь общей неопределённостью перед важными данными в середине недели.

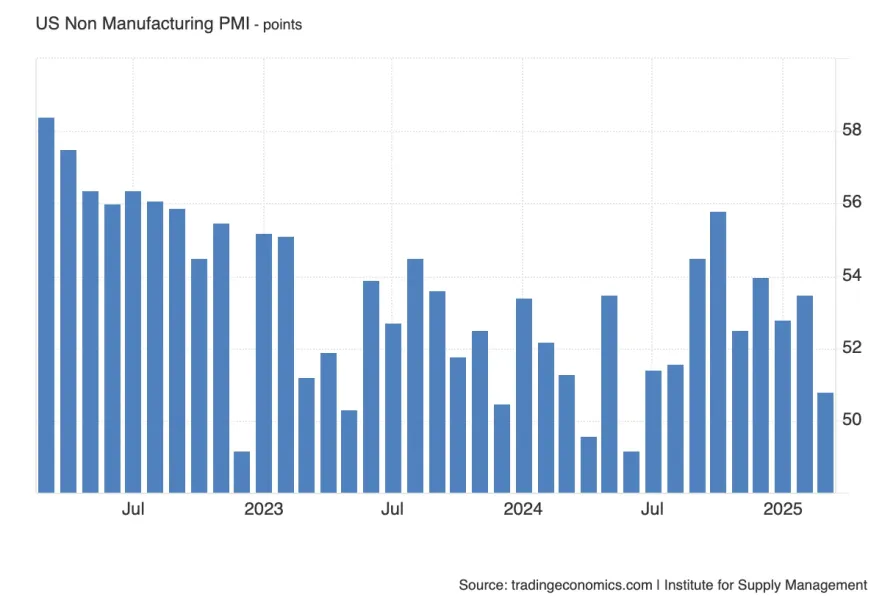

Редкий случай — релиз ISM Services PMI выходит после отчёта по Non-Farm Payrolls. Апрельские данные порадовали: занятость в сфере услуг увеличилась на 156 тыс., что поддерживает уверенность в устойчивости американского рынка труда. Позитив также подкрепляется предыдущими данными из производственного сектора, где PMI и занятость тоже показали рост. В то же время индекс цен в услугах не усилил инфляционное давление, что немного снижает тревожность. Ранее промышленный PMI стал катализатором роста доллара и фондовых индексов — теперь и сектор услуг может поддержать этот импульс.

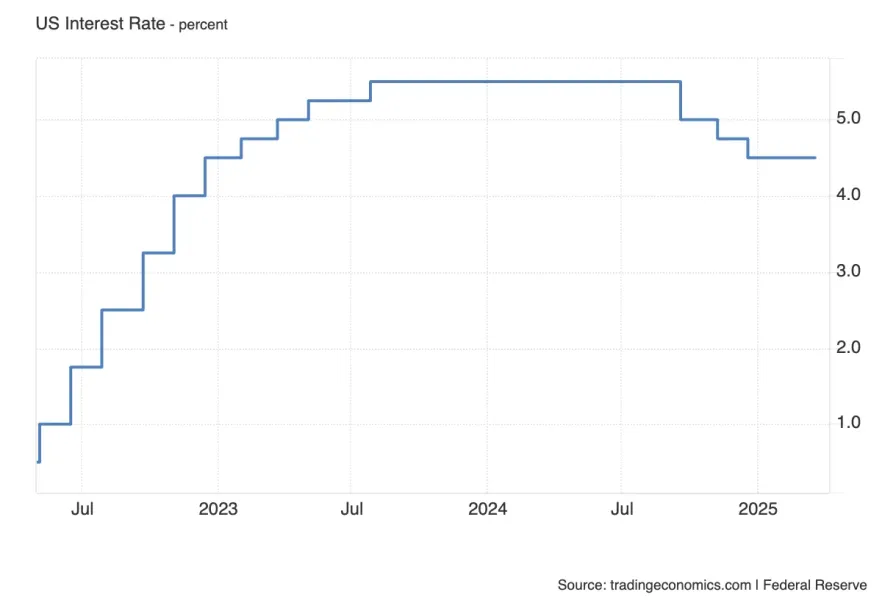

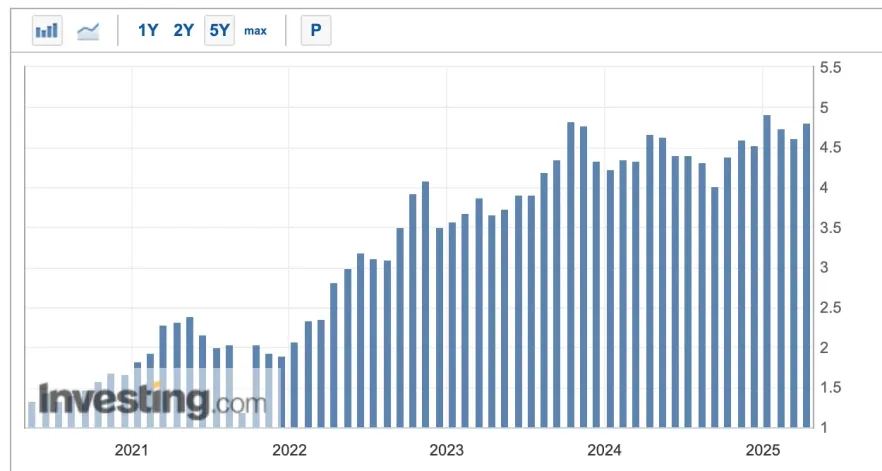

Аукцион 10-летних US Treasuries — это один из немногих опережающих индикаторов, дающий представление об аппетите к долгу США. Слабый спрос может намекать на растущие инфляционные опасения или сомнения в устойчивости экономики. Наоборот, высокий спрос часто отражает доверие к текущей политике ФРС и ожидания замедления роста. За день до FOMC рынки будут внимательно следить за результатами - но влияние на рынки будет конечно ограничен.

Изменения в запасах нефти могут влиять на цены на нефть и связанные с ними торговые пары.

Рынки практически единодушны: с вероятностью около 90% ставка останется без изменений. Само по себе решение уже заложено в цену, поэтому волатильности в момент публикации может быть мало. Гораздо большее значение будет иметь последующая пресс-конференция Джерома Пауэлла — именно там участники рынка будут искать намёки на дальнейшую траекторию политики ФРС, особенно в условиях сохраняющихся инфляционных рисков и жёсткой риторики отдельных членов Комитета.

Именно конференция главы ФРС станет главным событием недели. Инвесторы будут искать ответы на несколько ключевых вопросов:

- Как Пауэлл прокомментирует пошлины Трампа и их влияние на инфляционные ожидания, все позади или нужно быть ко всему готовым?

- Насколько ФРС готова реагировать на двухмесячное снижение инфляции?

- Стоит ли ждать снижения ставки уже в июне?

Эти темы взаимосвязаны: потенциальное ужесточение внешней торговли способно изменить оценку рисков, а темпы дезинфляции — ускорить разворот политики. Поэтому каждый комментарий Пауэлла будет иметь вес, особенно в условиях высокой рыночной чувствительности к риторике ФРС.

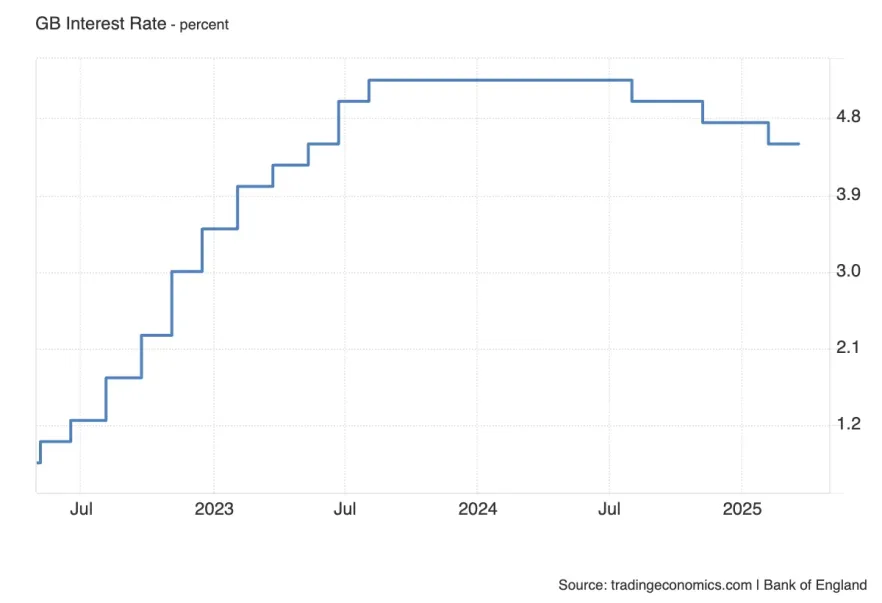

На этой неделе Банк Англии, скорее всего, снизит ставку, следуя своей стратегии постепенного смягчения политики — одно снижение в квартал. Такой шаг уже частично заложен в ожидания рынков, но основное внимание будет приковано к риторике Эндрю Бейли и обновлённым прогнозам по экономике.

Особое значение имеет то, как Банк оценивает перспективы инфляции и роста. В условиях высокой доходности британских облигаций, любые намёки на пересмотр траектории могут повлиять на бюджетную устойчивость. А это — один из ключевых факторов давления на фунт в текущей рыночной конъюнктуре.

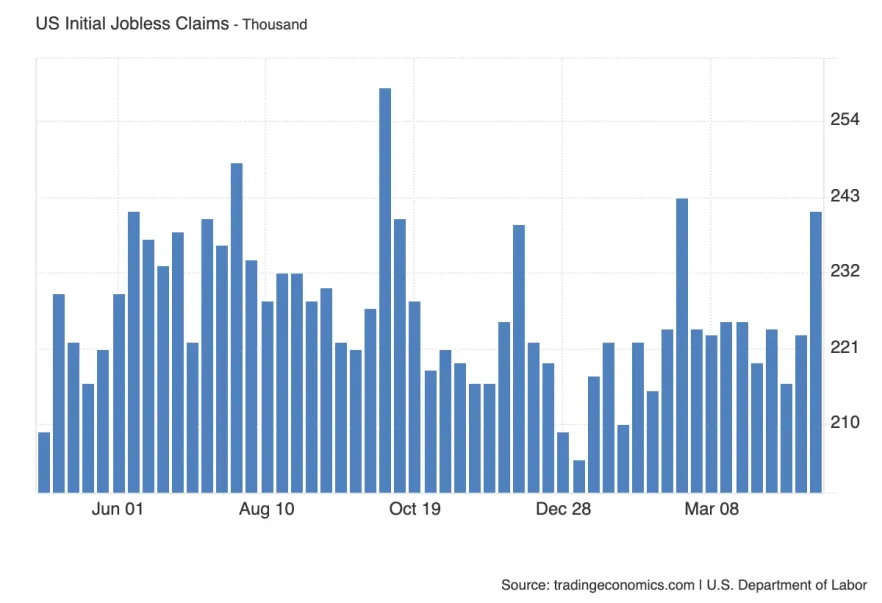

Еженедельные заявки на пособие по безработице остаются одним из самых оперативных индикаторов состояния рынка труда. Хотя в последнее время значения колеблются в пределах нормы, любые отклонения в сторону роста могут усилить опасения по поводу замедления экономики — особенно в преддверии возможного снижения ставок ФРС.

Влияние на рынок будет умеренным, если данные не выйдут существенно выше ожидаемого диапазона.

Аукцион по 30-летним Treasuries — это индикатор не только спроса на долгосрочные активы, но и оценки будущей устойчивости экономики и инфляционных ожиданий. Сильный спрос обычно сигнализирует о доверии к экономической политике и стремлении зафиксировать доходность на длительный срок. Слабый спрос — возможный намёк на опасения по инфляции или бюджетным рискам.

В текущей среде долгосрочные аукционы также могут влиять на движение доллара и доходности на дальнем конце кривой.

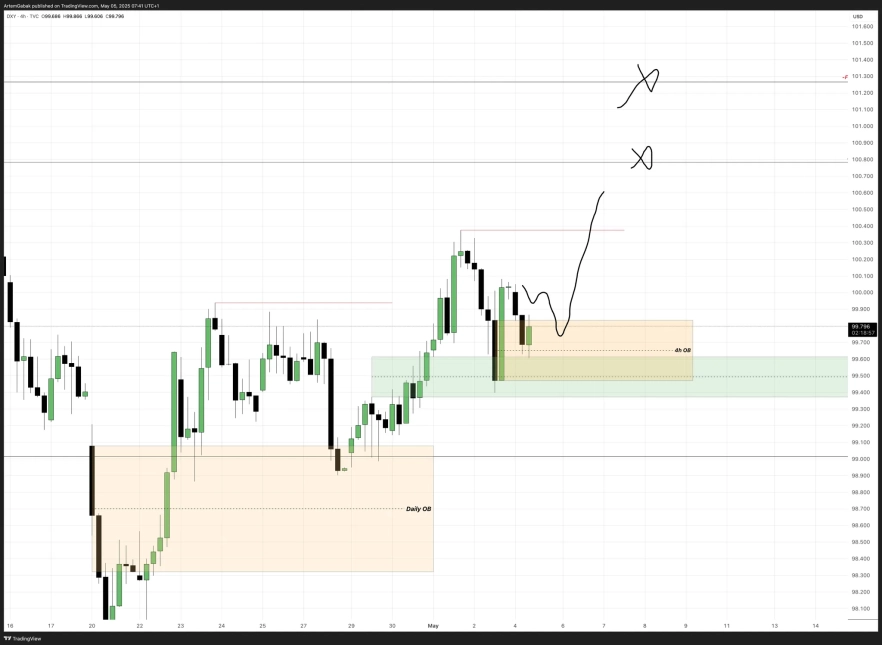

DXY

Но стоит отметить что неделя может открываться неожиданно а цена может быть зажата до заседания ФРС в среду.

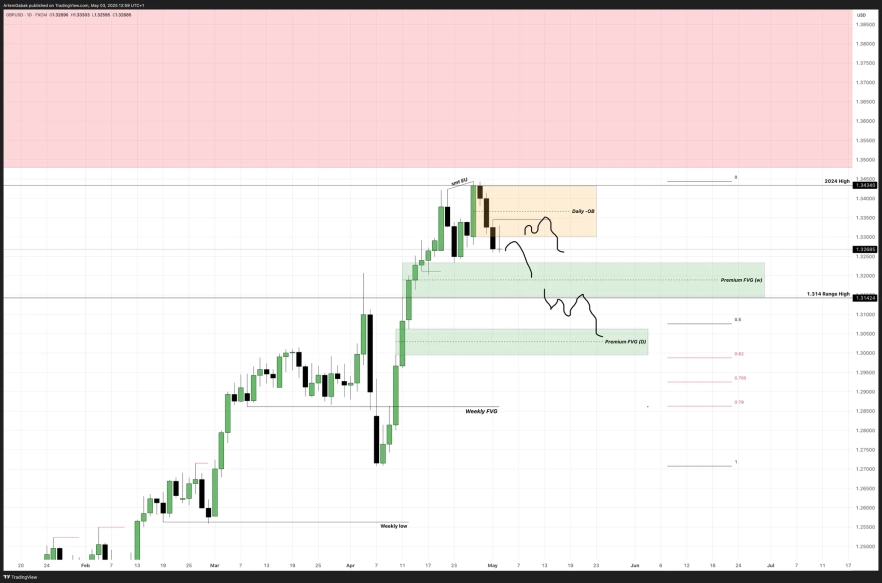

EUR/USD

Как основную цель для цены выделяю дневной FVG в дискаунте. Но отмечу что после снятия равных минимумов стоит быть аккуратным что с шортами что с лонгами.

GBP/USD

DXY

На недельном таймфрейме видим слабость ближайшего FVG. Учитывая закрытие прошлой ндеели эта зона может выступать сопротивлением. Ниже есть еще один FVG, перед верхней границей которого оставлен недельный минимум, что увеличивает вероятность теста этой POI.

На дневном таймфреме не стоит игнорировать дневной OB который остановил падение цены. Но и лонгов ожидать рано - выше есть дневной FVG (sibi) для продолжения коррекции.

Простыми словами находимся между 2 ПОИ - для реализации стоит ждать подтверждение или инвалидацию одной из них.

Шортовый сценарий по MMSM остаётся в силе. Цена на открытии недели сняла пятничный максимум инсайд бара. При получении реакции позиции очень валидны, но остается вероятность ухода выше и теста дневного имбаланса.

S&P 500

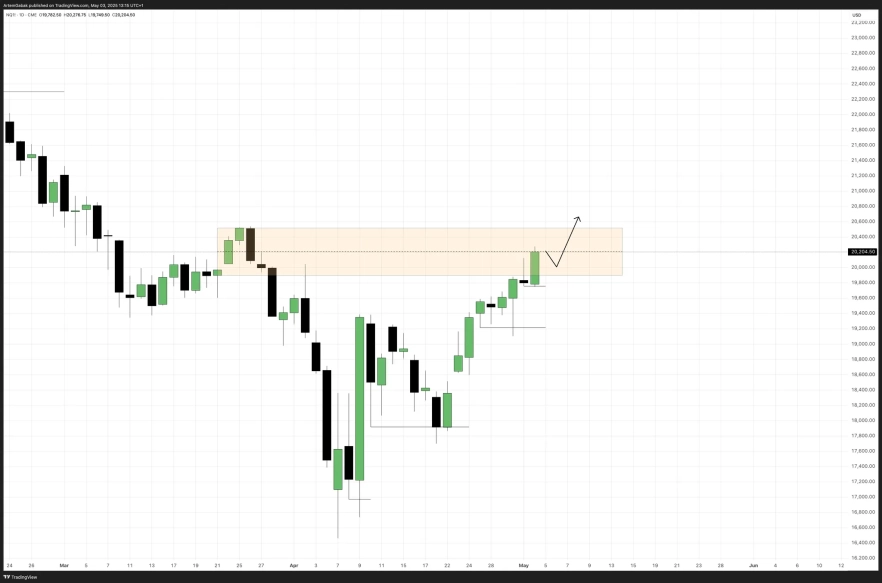

Nasdaq 100 Index

BTC/USDT

ETH/USDT

Другие статьи автора

За последние несколько лет рынок криптобирж заметно изменился. Если раньше платформы конкурировали в основном по количеству торговых пар и низким комиссиям, то сегодня всё большее значение приобретают дополнительные сервисы. Именно на этом построила свой рост биржа Bitget.

Представьте, что в городе есть только один крупный рынок, где происходит львиная доля всех торгов, открываются новые магазины и устанавливаются цены. Даже если в разных кварталах появляются специализированные лавки, большинство покупателей и продавцов всё равно возвращаются туда, где наибольшая ликвидность.

Датский инвестиционный банк с самым высоким уровнем надежности (Trust Score 99/99, статус SiFi, банковская лицензия) и самым широким выбором активов в отрасли: более 71 000 инструментов, в том числе реальные акции, ETF и облигации, а не только CFD. Флагманская платформа SaxoTraderPRO — это практически бесплатный аналог Bloomberg Terminal.