Тижневий план - 05.05 - 09.05.2025

Через вихідний день у Великій Британії очікується флет за FTSE і знижена волатильність за GBP протягом усієї Лондонської сесії. Основна активність повернеться з початком нью-йоркської сесії. Пари з євро та американським доларом торгуються у звичайному режимі - тут волатильність обмежена лише загальною невизначеністю перед важливими даними в середині тижня.

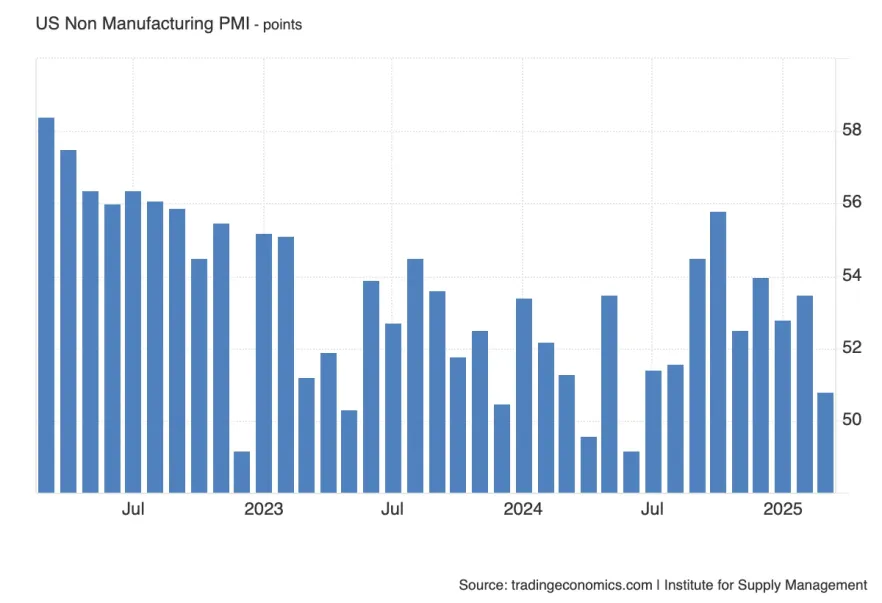

Рідкісний випадок - реліз ISM Services PMI виходить після звіту з Non-Farm Payrolls. Квітневі дані порадували: зайнятість у сфері послуг збільшилася на 156 тис., що підтримує впевненість у стійкості американського ринку праці. Позитив також підкріплюється попередніми даними з виробничого сектора, де PMI і зайнятість теж показали зростання. Водночас індекс цін у послугах не посилив інфляційний тиск, що трохи знижує тривожність. Раніше промисловий PMI став каталізатором зростання долара і фондових індексів - тепер і сектор послуг може підтримати цей імпульс.

Аукціон 10-річних US Treasuries - це один з небагатьох випереджальних індикаторів, що дає уявлення про апетит до боргу США. Слабкий попит може натякати на зростаючі інфляційні побоювання або сумніви в стійкості економіки. Навпаки, високий попит часто відображає довіру до поточної політики ФРС і очікування уповільнення зростання. За день до FOMC ринки уважно стежитимуть за результатами - але вплив на ринки буде звісно обмежений.

Зміни в запасах нафти можуть впливати на ціни на нафту і пов'язані з ними торгові пари.

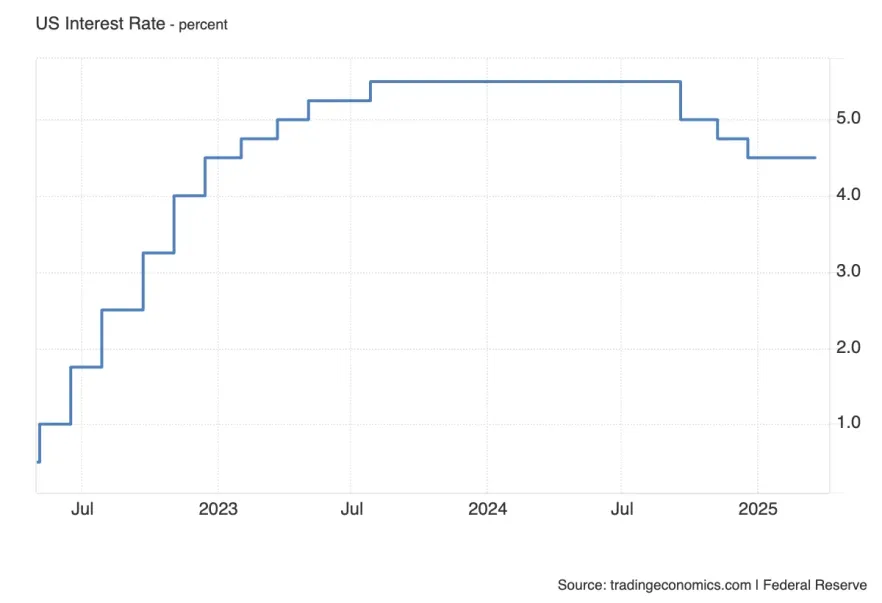

Ринки практично одностайні: з імовірністю близько 90% ставка залишиться без змін. Саме по собі рішення вже закладено в ціну, тому волатильності в момент публікації може бути мало. Набагато більше значення матиме подальша пресконференція Джерома Пауелла - саме там учасники ринку шукатимуть натяки на подальшу траєкторію політики ФРС, особливо в умовах інфляційних ризиків, що зберігаються, і жорсткої риторики окремих членів Комітету.

Саме конференція глави ФРС стане головною подією тижня. Інвестори шукатимуть відповіді на кілька ключових запитань:

- Як Пауелл прокоментує мита Трампа та їхній вплив на інфляційні очікування, все позаду чи потрібно бути до всього готовим?

- Наскільки ФРС готова реагувати на двомісячне зниження інфляції?

- Чи варто чекати зниження ставки вже в червні?

Ці теми взаємопов'язані: потенційне посилення зовнішньої торгівлі здатне змінити оцінку ризиків, а темпи дезінфляції - прискорити розворот політики. Тому кожен коментар Пауелла матиме вагу, особливо в умовах високої ринкової чутливості до риторики ФРС.

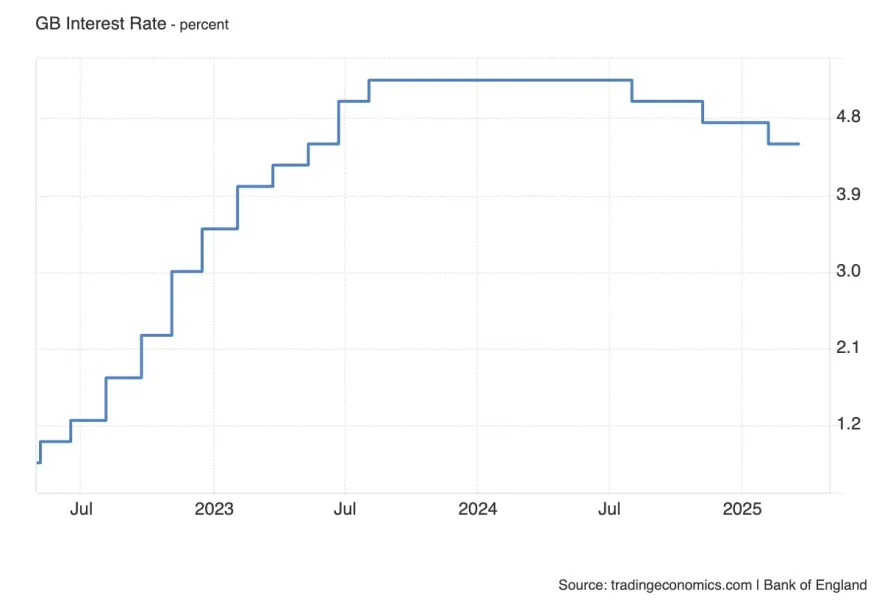

Цього тижня Банк Англії, найімовірніше, знизить ставку, дотримуючись своєї стратегії поступового пом'якшення політики - одне зниження на квартал. Такий крок уже частково закладений в очікування ринків, але основна увага буде прикута до риторики Ендрю Бейлі та оновлених прогнозів щодо економіки.

Особливе значення має те, як Банк оцінює перспективи інфляції та зростання. В умовах високої прибутковості британських облігацій, будь-які натяки на перегляд траєкторії можуть вплинути на бюджетну стійкість. А це - один із ключових чинників тиску на фунт у поточній ринковій кон'юнктурі.

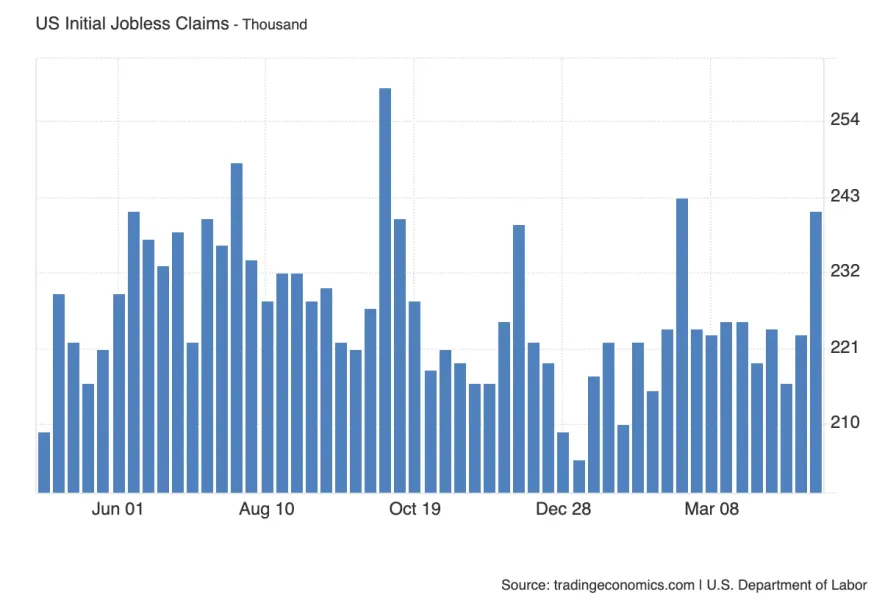

Щотижневі заявки на допомогу з безробіття залишаються одним з найбільш оперативних індикаторів стану ринку праці. Хоча останнім часом значення коливаються в межах норми, будь-які відхилення в бік зростання можуть посилити побоювання з приводу уповільнення економіки - особливо напередодні можливого зниження ставок ФРС.

Вплив на ринок буде помірним, якщо дані не вийдуть істотно вищими за очікуваний діапазон.

Аукціон за 30-річними Treasuries - це індикатор не тільки попиту на довгострокові активи, а й оцінки майбутньої стійкості економіки та інфляційних очікувань. Сильний попит зазвичай сигналізує про довіру до економічної політики та прагнення зафіксувати прибутковість на тривалий термін. Слабкий попит - можливий натяк на побоювання щодо інфляції або бюджетних ризиків.

У поточному середовищі довгострокові аукціони також можуть впливати на рух долара і прибутковості на дальньому кінці кривої.

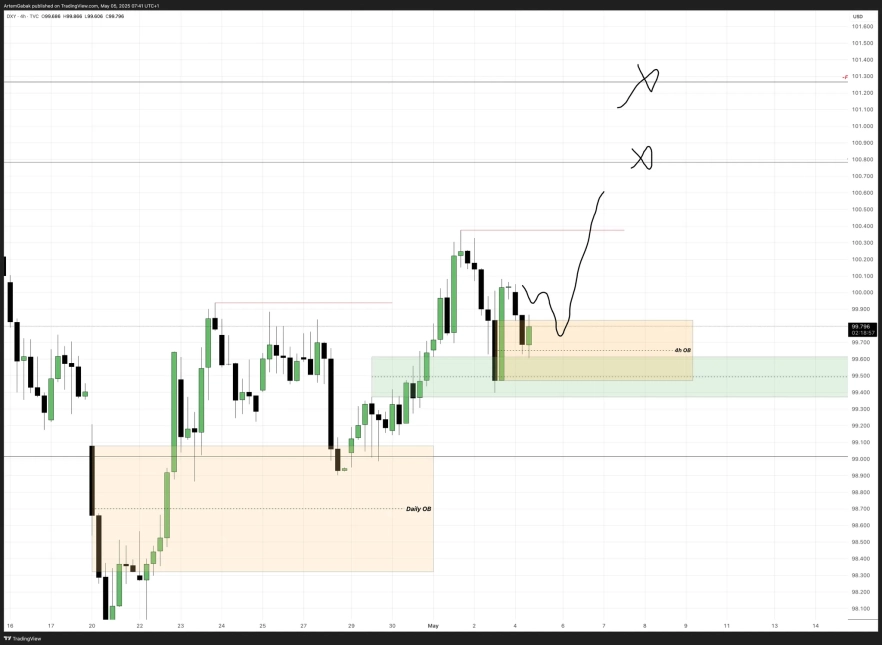

DXY

Але варто зазначити, що тиждень може відкриватися несподівано, а ціна може бути затиснута до засідання ФРС у середу.

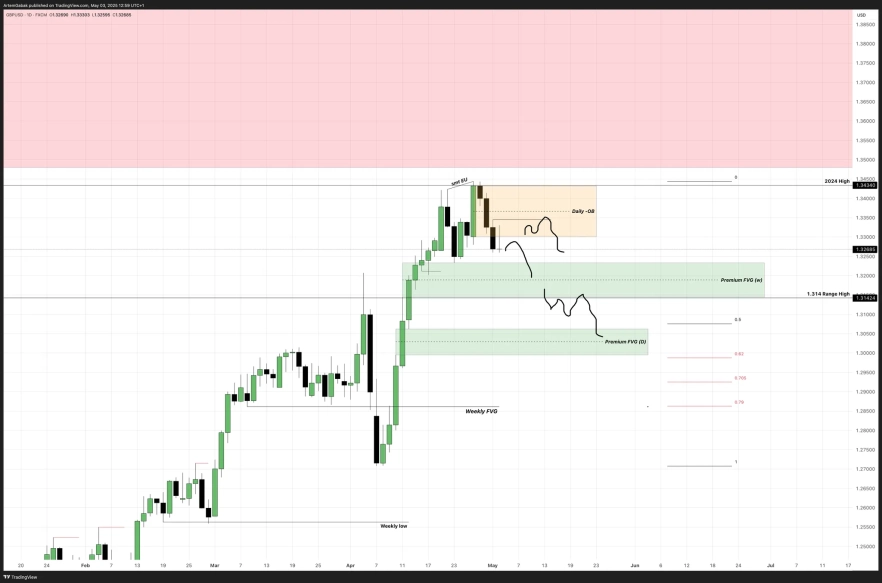

EUR/USD

Як основну мету для ціни виділяю денний FVG в дискаунті. Але зазначу, що після зняття рівних мінімумів варто бути акуратним що з шортами, що з лонгами.

GBP/USD

DXY

На тижневому таймфреймі бачимо слабкість найближчого FVG. З огляду на закриття минулої ндеелі ця зона може виступати опором. Нижче є ще один FVG, перед верхньою межею якого залишено тижневий мінімум, що збільшує ймовірність тесту цієї POI.

На денному таймфремі не варто ігнорувати денний OB, який зупинив падіння ціни. Але і лонгів очікувати рано - вище є денний FVG (sibi) для продовження корекції.

Простими словами перебуваємо між 2 ПОІ - для реалізації варто чекати на підтвердження або інвалідизацію однієї з них.

Шортовий сценарій за MMSM залишається в силі. Ціна на відкритті тижня зняла п'ятничний максимум інсайд бару. При отриманні реакції позиції дуже валідні, але залишається ймовірність відходу вище і тесту денного імбалансу.

S&P 500

Nasdaq 100 Index

BTC/USDT

ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.