Налогообложение криптовалюты в Украине

На середину 2025 года Украина находится на пороге окончательной легализации криптовалюты. Несмотря на то, что Закон «О виртуальных активах» был подписан президентом еще в 2022 году, он до сих пор не вступил в силу из-за отсутствия необходимых изменений в Налоговом кодексе. Это означает, что криптовалюты остаются вне правового регулирования в Украине, хотя их использование не запрещено.

Законодательная база налогообложения криптовалют

В настоящее время в Верховной Раде рассматриваются два законопроекта – №10225 и альтернативный №10225-1, разработанный Министерством цифровой трансформации. Оба документа предлагают признать криптовалюту инвестиционным активом и установить налогообложение прибыли от операций с ней. Основное различие между ними заключается в подходе к переходному периоду и ставкам налогообложения.

Законопроект №10225 предполагает налогообложение прибыли по ставке 18% НДФЛ и 5% военного сбора, без предоставления льгот. В то же время, альтернативный законопроект предлагает льготный период: в течение первых трех лет ставка НДФЛ составит 5%, а в последующие пять лет – 9%. Однако, глава налогового комитета Данило Гетманцев выступает против длительных льгот, считая, что криптовалюта должна облагаться налогом на общих основаниях.

Планируется, что налогообложение будет применяться только к прибыли, то есть разнице между доходами от продажи криптовалюты и расходами на ее приобретение. В первый год после вступления закона в силу будет действовать льготная ставка НДФЛ – 5%, без необходимости подтверждения расходов на приобретение криптовалюты. В дальнейшем такое подтверждение станет обязательным.

Некоторые операции будут освобождены от налогообложения. К ним относятся обмен одной криптовалюты на другую, переводы между собственными кошельками, дарение между членами семьи и пожертвования. Также не будут облагаться налогом операции на сумму, не превышающую одну минимальную заработную плату.

Что касается регулирования рынка, то предполагается, что основным регулятором станет Национальная комиссия по ценным бумагам и фондовому рынку (НКЦБФР). Однако, учитывая текущие возможности этого органа, обсуждается возможность передачи функций регулирования Национальному банку Украины.

Украина делает шаги к легализации и регулированию криптовалютного рынка, что позволит вывести его из «серой зоны», обеспечить защиту инвесторов и увеличить налоговые поступления в бюджет. Ожидается, что соответствующий закон будет принят до конца 2025 года, а новые правила налогообложения вступят в силу с 1 января 2026 года.

Как сейчас облагается криптовалюта в Украине

На сегодняшний день в Украине отсутствует специальное законодательство, регулирующее налогообложение операций с криптовалютой. Это означает, что такие операции подпадают под общие нормы Налогового кодекса.

Доходы от продажи или иного отчуждения криптовалюты рассматриваются как налогооблагаемый доход, независимо от расходов на ее приобретение. Таким образом, налоговая база определяется исходя из всей суммы, полученной от операции с криптовалютой.

В зависимости от источника выплаты, такой доход может облагаться налогом как «иностранный доход» или «другой доход». Ставка налога на доходы физических лиц составляет 18%, а также применяется военный сбор в размере 5%.

Доходы от операций с криптовалютой должны быть отражены в налоговой декларации об имущественном состоянии и доходах, которая подается до 1 мая года, следующего за отчетным. Налоги должны быть уплачены до 1 августа того же года. Важно отметить, что сам факт владения криптовалютой, без осуществления операций с ней, не подлежит декларированию и налогообложению.

В настоящее время в Верховной Раде рассматриваются законопроекты, направленные на регулирование рынка виртуальных активов и установление специальных правил налогообложения. Ожидается, что новые нормы вступят в силу с 1 января 2026 года. До этого момента операции с криптовалютой продолжают облагаться налогами согласно общим положениям Налогового кодекса Украины.

Учет и декларирование криптоактивов для физических лиц

На сегодняшний день в Украине отсутствует специальное законодательство, регулирующее учет и декларирование криптоактивов для физических лиц. Однако налоговые органы предоставляют разъяснения, согласно которым доходы от операций с криптовалютой подлежат налогообложению по общим правилам.

Декларирование доходов от операций с криптовалютой

Физические лица обязаны декларировать доходы, полученные от продажи или обмена криптовалюты. Такие доходы включаются в налоговую декларацию об имущественном состоянии и доходах, которая подается до 1 мая года, следующего за отчетным. Уплата налога должна быть произведена до 1 августа того же года. При этом налогообложению подлежит вся сумма, полученная от операции, без учета расходов на приобретение криптовалюты.

Особенности учета криптовалюты

В настоящее время в Украине отсутствуют четкие правила бухгалтерского учета криптовалют для физических лиц. Однако, согласно международным стандартам финансовой отчетности, криптовалюта может рассматриваться как нематериальный актив или как запасы, в зависимости от целей ее использования. Это означает, что физические лица, осуществляющие операции с криптовалютой, должны самостоятельно определять подходящий метод учета и обеспечивать соответствующую документацию.

Налогообложение майнинга и стейкинга криптовалют

На середину 2025 года в Украине отсутствует специальное законодательство, регулирующее налогообложение майнинга и стейкинга криптовалют. Однако в Верховной Раде рассматриваются законопроекты, направленные на установление четких правил в этой сфере.

Майнинг криптовалют

В настоящее время майнинг не имеет официального статуса в украинском законодательстве. Закон «О виртуальных активах» не содержит четких норм для майнинга. Тем не менее, майнинг не запрещен и рассматривается как законная деятельность. Доходы, полученные от майнинга, облагаются налогом на доходы физических лиц по ставке 18% и военным сбором в размере 5%.

При этом майнерам необходимо соблюдать определенные требования:

- Легально оплачивать электроэнергию по установленным тарифам, избегая несанкционированных подключений и излишней нагрузки на сеть.

- Официально ввозить оборудование для майнинга в соответствии с таможенными требованиями.

- Иметь подтверждение легальности денежных средств на покупку майнингового оборудования.

Стейкинг криптовалют

Стейкинг, как процесс блокировки криптовалюты для поддержки работы блокчейна, также не имеет четкого регулирования в украинском законодательстве. Доходы от стейкинга рассматриваются как инвестиционный доход и облагаются налогом на доходы физических лиц по ставке 18% и военным сбором в размере 5%.

В случае принятия новых законопроектов, возможно введение льготных ставок налогообложения для доходов от стейкинга. Например, предлагается установить ставку налога на доходы физических лиц в размере 5% в течение первых трех лет с даты вступления закона в силу, и 9% – в течение следующих пяти отчетных лет.

Налогообложение криптовалюты для бизнеса и ФОП

На середину 2025 года в Украине продолжается процесс легализации и регулирования криптовалютной деятельности для бизнеса и физических лиц-предпринимателей (ФОП).

Согласно предложенным изменениям, операции с криптовалютой будут облагаться налогом на прибыль по ставке 18% и военным сбором в размере 5%. Объектом налогообложения станет чистый доход, то есть разница между доходами от продажи криптовалюты и расходами на ее приобретение.

Важно отметить, что такие операции будут разрешены только для плательщиков на общей системе налогообложения. ФОП и юридические лица, находящиеся на упрощенной системе налогообложения (1–3 группы), не смогут легально осуществлять операции с криптовалютой.

Регистрация деятельности и профессионализация

Для легализации своей деятельности в сфере криптовалюты физические лица-предприниматели (ФОП) могут зарегистрироваться по соответствующим КВЭД: 70.22 «Консультирование по вопросам коммерческой деятельности и управления» или 73.20 «Исследование конъюнктуры рынка и изучение общественного мнения».

Особенно важным шагом в этом направлении стало официальное признание новой профессии – «Аналитик в сфере виртуальных активов», включенной в Классификатор профессий Украины.

Создание этой профессии стало возможным благодаря инициативе и усилиям Асоціації трейдерів України и команды Cryptology Key.

Именно эта ассоциация стала первой в стране организацией, которая объединила экспертов, трейдеров и аналитиков, взяв на себя задачу представления их интересов перед государством и содействия профессиональному признанию.

Благодаря этому украинские криптоспециалисты теперь могут не только легально работать, но и уплачивать налоги, оформлять свою деятельность официально, проходить сертификацию и сотрудничать с финансовыми учреждениями в прозрачной и защищенной правовой среде.

Асоціації трейдерів України и Cryptology Key сыграли ключевую роль в структурировании отрасли: от создания профессионального стандарта и образовательных программ до лоббирования законодательных изменений, включая включение криптотрейдинга в легальное поле.

Это не только открыло новые возможности для участников крипторынка, но и задало высокие стандарты качества образования, квалификации и этики профессии.

Преимущества легализации

Легализация деятельности в сфере криптовалюты предоставляет бизнесу и ФОП ряд стратегических преимуществ:

- Возможность официального сотрудничества с банками и другими финансовыми учреждениями;

- Защита прав и интересов в случае возникновения спорных ситуаций;

- Повышение доверия со стороны партнеров и клиентов;

- Доступ к государственным программам поддержки и финансирования;

- Возможность построения устойчивой карьеры в новой цифровой отрасли.

Таким образом, усилия Асоціації трейдерів України и Cryptology Key способствовали превращению криптотрейдинга из «серой зоны» в легальное и уважаемое профессиональное направление. Это формирует основу для стабильного развития отрасли, улучшает финансовую репутацию участников рынка и открывает прозрачные и безопасные условия для бизнеса и предпринимательства в Украине.

Ответственность и штрафы за нарушение налогового законодательства по криптовалюте

Согласно действующему законодательству, физические лица обязаны декларировать доходы, полученные от операций с криптовалютой, и уплачивать налоги: 18% налога на доходы физических лиц (НДФЛ) и 1,5% военного сбора. Нарушение этих требований может повлечь за собой административную или уголовную ответственность.

В частности, за умышленное уклонение от уплаты налогов в значительных размерах предусмотрена уголовная ответственность по статье 212 Уголовного кодекса Украины. Штрафы могут составлять от 17 000 до 425 000 гривен, в зависимости от суммы неуплаченных налогов и наличия отягчающих обстоятельств.

Планируемые изменения в законодательстве

В Верховной Раде рассматриваются законопроекты, направленные на установление четких правил налогообложения операций с криптовалютой. Ожидается, что с 1 января 2026 года вступят в силу изменения, предусматривающие:

- Обложение прибыли от операций с виртуальными активами по ставке 18% НДФЛ и 1,5% военного сбора;

- Возможность применения льготной ставки 5% для активов, приобретенных до вступления закона в силу, при их продаже в 2026 году;

- Обязательную регистрацию и отчетность для поставщиков услуг, связанных с оборотом виртуальных активов;

- Штрафы за невыполнение этих обязанностей, которые будут применяться в уменьшенных размерах в течение переходного периода: в 2026 году – 10% от установленного размера штрафа, в 2027–2029 годах – 25%.

Рекомендации для налогоплательщиков

До вступления в силу новых норм рекомендуется:

- Добросовестно декларировать доходы от операций с криптовалютой;

- Уплачивать соответствующие налоги в установленные сроки;

- Вести учет операций с криптовалютой и сохранять подтверждающие документы.

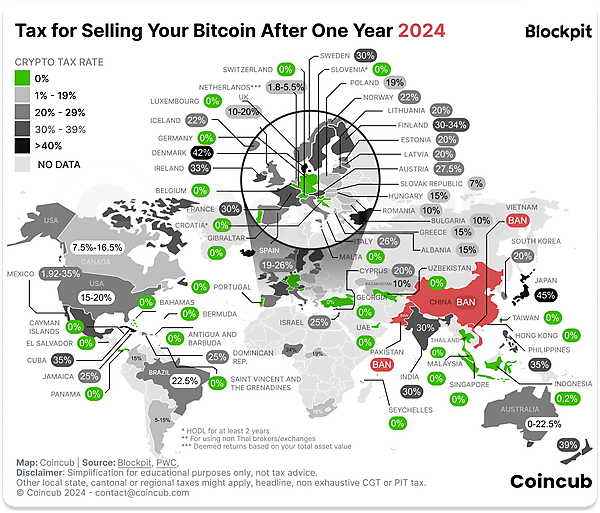

Международные аспекты и двойное налогообложение криптовалют

На фоне глобализации криптовалютного рынка особенно важно понимать, как разные страны подходят к налогообложению цифровых активов. Налоги на криптовалюту варьируются не только по ставкам, но и по принципам – где-то они считаются собственностью, где-то – финансовыми активами, а где-то полностью запрещены.

Это создает сложность для международных инвесторов и трейдеров, а также поднимает вопрос о гармонизации налоговых режимов. Ниже – визуализация, которая наглядно показывает текущее положение дел в мире.

Поширені запитання

Ожидается, что новые правила налогообложения криптоактивов вступят в силу с 1 января 2026 года.

Предполагается ставка 18% НДФЛ + 1,5% военный сбор на прибыль от операций с криптовалютой. Некоторые законопроекты также предусматривают льготные ставки на переходный период.

По действующим правилам облагается вся сумма, но с 2026 года предполагается налогообложение только чистой прибыли – разницы между покупкой и продажей.