Оподаткування криптовалюти в Україні

На середину 2025 року Україна перебуває на порозі остаточної легалізації криптовалюти. Незважаючи на те, що Закон "Про віртуальні активи" був підписаний президентом ще 2022 року, він досі не набув чинності через відсутність необхідних змін у Податковому кодексі. Це означає, що криптовалюти залишаються поза правовим регулюванням в Україні, хоча їхнє використання не заборонено.

Законодавча база оподаткування криптовалют

Наразі у Верховній Раді розглядаються два законопроєкти - №10225 та альтернативний №10225-1, розроблений Міністерством цифрової трансформації. Обидва документи пропонують визнати криптовалюту інвестиційним активом і встановити оподаткування прибутку від операцій з нею. Основна відмінність між ними полягає в підході до перехідного періоду та ставок оподаткування.

Законопроєкт №10225 передбачає оподаткування прибутку за ставкою 18% ПДФО та 5% військового збору, без надання пільг. Водночас альтернативний законопроєкт пропонує пільговий період: протягом перших трьох років ставка ПДФО становитиме 5%, а в наступні п'ять років - 9%. Однак, голова податкового комітету Данило Гетманцев виступає проти тривалих пільг, вважаючи, що криптовалюта має оподатковуватися на загальних підставах.

Планується, що оподаткування буде застосовуватися тільки до прибутку, тобто різниці між доходами від продажу криптовалюти і витратами на її придбання. У перший рік після набуття законом чинності діятиме пільгова ставка ПДФО - 5%, без необхідності підтвердження витрат на придбання криптовалюти. Надалі таке підтвердження стане обов'язковим.

Деякі операції будуть звільнені від оподаткування. До них належать обмін однієї криптовалюти на іншу, перекази між власними гаманцями, дарування між членами сім'ї та пожертви. Також не оподатковуватимуть операції на суму, що не перевищує одну мінімальну заробітну плату.

Що стосується регулювання ринку, то передбачається, що основним регулятором стане Національна комісія з цінних паперів та фондового ринку (НКЦПФР). Однак, з огляду на поточні можливості цього органу, обговорюється можливість передачі функцій регулювання Національному банку України.

Україна робить кроки до легалізації та регулювання криптовалютного ринку, що дасть змогу вивести його з "сірої зони", забезпечити захист інвесторів і збільшити податкові надходження до бюджету. Очікується, що відповідний закон буде ухвалено до кінця 2025 року, а нові правила оподаткування набудуть чинності з 1 січня 2026 року.

Як зараз оподатковується криптовалюта в Україні

На сьогодні в Україні відсутнє спеціальне законодавство, що регулює оподаткування операцій із криптовалютою. Це означає, що такі операції підпадають під загальні норми Податкового кодексу.

Доходи від продажу або іншого відчуження криптовалюти розглядаються як оподатковуваний дохід, незалежно від витрат на її придбання. Таким чином, податкова база визначається виходячи з усієї суми, отриманої від операції з криптовалютою.

Залежно від джерела виплати, такий дохід може оподатковуватися як "іноземний дохід" або "інший дохід". Ставка податку на доходи фізичних осіб становить 18%, а також застосовується військовий збір у розмірі 5%.

Доходи від операцій з криптовалютою мають бути відображені в податковій декларації про майновий стан і доходи, яку подають до 1 травня року, що настає за звітним. Податки мають бути сплачені до 1 серпня того ж року. Важливо зазначити, що сам факт володіння криптовалютою, без здійснення операцій з нею, не підлягає декларуванню та оподаткуванню.

Наразі у Верховній Раді розглядаються законопроєкти, спрямовані на регулювання ринку віртуальних активів і встановлення спеціальних правил оподаткування. Очікується, що нові норми набудуть чинності з 1 січня 2026 року. До цього моменту операції з криптовалютою продовжують оподатковуватися згідно із загальними положеннями Податкового кодексу України.

Облік і декларування криптоактивів для фізичних осіб

На сьогоднішній день в Україні відсутнє спеціальне законодавство, що регулює облік і декларування криптоактивів для фізичних осіб. Однак податкові органи надають роз'яснення, згідно з якими доходи від операцій з криптовалютою підлягають оподаткуванню за загальними правилами.

Декларування доходів від операцій з криптовалютою

Фізичні особи зобов'язані декларувати доходи, отримані від продажу або обміну криптовалюти. Такі доходи включаються до податкової декларації про майновий стан і доходи, яка подається до 1 травня року, наступного за звітним. Сплату податку має бути здійснено до 1 серпня того ж року. При цьому оподаткуванню підлягає вся сума, отримана від операції, без урахування витрат на придбання криптовалюти.

Особливості обліку криптовалюти

Наразі в Україні відсутні чіткі правила бухгалтерського обліку криптовалют для фізичних осіб. Однак, згідно з міжнародними стандартами фінансової звітності, криптовалюта може розглядатися як нематеріальний актив або як запаси, залежно від цілей її використання. Це означає, що фізичні особи, які здійснюють операції з криптовалютою, повинні самостійно визначати відповідний метод обліку та забезпечувати відповідну документацію.

Оподаткування майнінгу та стейкінгу криптовалют

На середину 2025 року в Україні відсутнє спеціальне законодавство, що регулює оподаткування майнінгу та стейкінгу криптовалют. Однак у Верховній Раді розглядають законопроєкти, спрямовані на встановлення чітких правил у цій сфері.

Майнінг криптовалют

Наразі майнінг не має офіційного статусу в українському законодавстві. Закон "Про віртуальні активи" не містить чітких норм для майнінгу. Проте майнінг не заборонений і розглядається як законна діяльність. Доходи, отримані від майнінгу, оподатковуються податком на доходи фізичних осіб за ставкою 18% і військовим збором у розмірі 5%.

При цьому майнерам необхідно дотримуватися певних вимог:

- Легально оплачувати електроенергію за встановленими тарифами, уникаючи несанкціонованих підключень і зайвого навантаження на мережу.

- Офіційно ввозити обладнання для майнінгу відповідно до митних вимог.

- Мати підтвердження легальності грошових коштів на купівлю майнінгового обладнання.

Стейкінг криптовалют

Стейкінг, як процес блокування криптовалюти для підтримки роботи блокчейну, також не має чіткого регулювання в українському законодавстві. Доходи від стейкінгу розглядаються як інвестиційний дохід і оподатковуються податком на доходи фізичних осіб за ставкою 18% і військовим збором у розмірі 5%.

У разі ухвалення нових законопроєктів, можливе запровадження пільгових ставок оподаткування для доходів від стейкінгу. Наприклад, пропонується встановити ставку податку на доходи фізичних осіб у розмірі 5% протягом перших трьох років від дати набрання законом чинності, і 9% - протягом наступних п'яти звітних років.

Оподаткування криптовалюти для бізнесу і ФОП

На середину 2025 року в Україні триває процес легалізації та регулювання криптовалютної діяльності для бізнесу та фізичних осіб-підприємців (ФОП).

Згідно із запропонованими змінами, операції з криптовалютою оподатковуватимуть податком на прибуток за ставкою 18% і військовим збором у розмірі 5%. Об'єктом оподаткування стане чистий дохід, тобто різниця між доходами від продажу криптовалюти і витратами на її придбання.

Важливо зазначити, що такі операції будуть дозволені тільки для платників на загальній системі оподаткування. ФОП і юридичні особи, які перебувають на спрощеній системі оподаткування (1-3 групи), не зможуть легально здійснювати операції з криптовалютою.

Реєстрація діяльності та професіоналізація

Для легалізації своєї діяльності у сфері криптовалюти фізичні особи-підприємці (ФОП) можуть зареєструватися за відповідними КВЕДами: 70.22 "Консультування з питань комерційної діяльності та управління" або 73.20 "Дослідження кон'юнктури ринку та вивчення громадської думки".

Особливо важливим кроком у цьому напрямі стало офіційне визнання нової професії - "Аналітик у сфері віртуальних активів", включеної до Класифікатора професій України.

Створення цієї професії стало можливим завдяки ініціативі та зусиллям Асоціації трейдерів України та команди Cryptology Key.

Саме ця асоціація стала першою в країні організацією, яка об'єднала експертів, трейдерів та аналітиків, взявши на себе завдання представлення їхніх інтересів перед державою та сприяння професійному визнанню.

Завдяки цьому українські криптофахівці тепер можуть не тільки легально працювати, а й сплачувати податки, оформляти свою діяльність офіційно, проходити сертифікацію і співпрацювати з фінансовими установами в прозорому і захищеному правовому середовищі.

Асоціації трейдерів України та Cryptology Key зіграли ключову роль у структуруванні галузі: від створення професійного стандарту та освітніх програм до лобіювання законодавчих змін, включно з включенням криптотрейдингу в легальне поле.

Це не тільки відкрило нові можливості для учасників крипторинку, а й задало високі стандарти якості освіти, кваліфікації та етики професії.

Переваги легалізації

Легалізація діяльності у сфері криптовалюти надає бізнесу і ФОП низку стратегічних переваг:

- Можливість офіційної співпраці з банками та іншими фінансовими установами;

- Захист прав та інтересів у разі виникнення спірних ситуацій;

- Підвищення довіри з боку партнерів і клієнтів;

- Доступ до державних програм підтримки та фінансування;

- Можливість побудови стійкої кар'єри в новій цифровій галузі.

Таким чином, зусилля Асоціації трейдерів України та Cryptology Key сприяли перетворенню криптотрейдингу з "сірої зони" на легальний і шанований професійний напрямок. Це формує підґрунтя для стабільного розвитку галузі, покращує фінансову репутацію учасників ринку та відкриває прозорі й безпечні умови для бізнесу та підприємництва в Україні.

Відповідальність та штрафи за порушення податкового законодавства щодо криптовалюти

Згідно з чинним законодавством, фізичні особи зобов'язані декларувати доходи, отримані від операцій з криптовалютою, та сплачувати податки: 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору. Порушення цих вимог може спричинити адміністративну або кримінальну відповідальність.

Зокрема, за умисне ухилення від сплати податків у значних розмірах передбачена кримінальна відповідальність за статтею 212 Кримінального кодексу України. Штрафи можуть становити від 17 000 до 425 000 гривень, залежно від суми несплачених податків та наявності обтяжуючих обставин.

Заплановані зміни в законодавстві

У Верховній Раді розглядають законопроєкти, спрямовані на встановлення чітких правил оподаткування операцій із криптовалютою. Очікується, що з 1 січня 2026 року набудуть чинності зміни, що передбачають:

- Оподаткування прибутку від операцій з віртуальними активами за ставкою 18% ПДФО та 1,5% військового збору;

- Можливість застосування пільгової ставки 5% для активів, придбаних до набрання законом чинності, під час їх продажу 2026 року;

- Обов'язкову реєстрацію та звітність для постачальників послуг, пов'язаних з обігом віртуальних активів;

- Штрафи за невиконання цих обов'язків, що застосовуватимуться у зменшених розмірах протягом перехідного періоду: у 2026 році - 10% від встановленого розміру штрафу, у 2027-2029 роках - 25%.

Рекомендації для платників податків

До набрання чинності новими нормами рекомендується:

- Сумлінно декларувати доходи від операцій із криптовалютою;

- Сплачувати відповідні податки у встановлені строки;

- Вести облік операцій з криптовалютою та зберігати підтверджуючі документи.

Міжнародні аспекти та подвійне оподаткування криптовалют

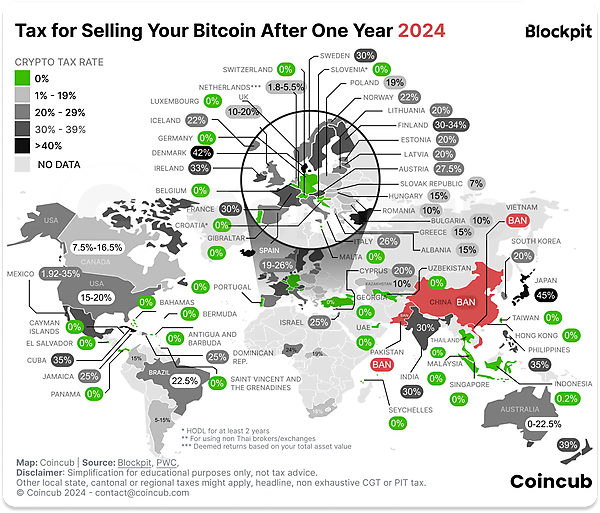

На тлі глобалізації криптовалютного ринку особливо важливо розуміти, як різні країни підходять до оподаткування цифрових активів. Податки на криптовалюти варіюються не тільки за ставками, а й за принципами - десь вони вважаються власністю, десь - фінансовими активами, а десь повністю заборонені.

Це створює складність для міжнародних інвесторів і трейдерів, а також порушує питання про гармонізацію податкових режимів. Нижче - візуалізація, яка наочно показує поточний стан справ у світі.

Поширені запитання

Очікується, що нові правила оподаткування криптоактивів набудуть чинності з 1 січня 2026 року.

Передбачається ставка 18% ПДФО + 1,5% військовий збір на прибуток від операцій з криптовалютою. Деякі законопроєкти також передбачають пільгові ставки на перехідний період.

За чинними правилами оподатковують усю суму, але з 2026 року передбачається оподаткування тільки чистого прибутку - різниці між купівлею і продажем.