Тижневий план - 15.09 - 19.09.2025

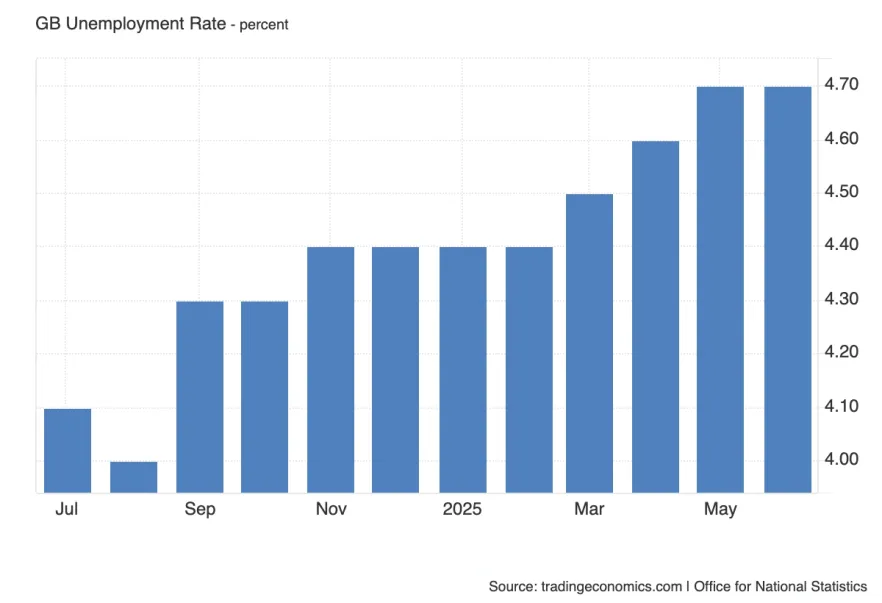

Рівень безробіття у Великій Британії показує частку людей, які офіційно шукають роботу і не можуть її знайти. Цей індикатор у поєднанні з динамікою заробітних плат формує базову картину стану ринку праці. Якщо безробіття зростає, це підтверджує охолодження економіки і підсилює очікування, що Банк Англії буде змушений діяти м'якше. Такий сигнал негативний для фунта і підтримує ціни на британські облігації. Якщо ж безробіття залишається стабільним або знижується, це означає, що ринок праці, як і раніше, стійкий, а значить тиск на інфляцію зберігається. У такому разі фунт може отримати короткострокову підтримку, а очікування швидкого зниження ставки будуть відсунуті.

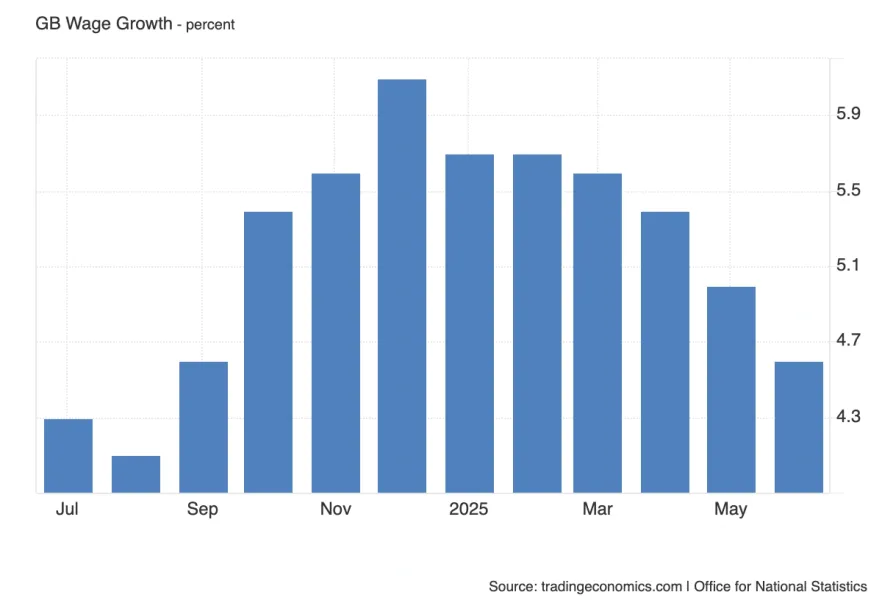

Цей показник відображає динаміку заробітних плат у Великій Британії за останні три місяці в річному вираженні. Для Банку Англії це один з ключових індикаторів, оскільки саме зростання зарплат визначає тиск на базову інфляцію. Якщо зарплати продовжують зростати швидше 4%, це свідчить про те, що внутрішні інфляційні ризики зберігаються, і регулятору буде складно виправдовувати м'яку політику. Для фунта такі дані стають підтримкою. Навпаки, слабке зростання заробітків сигналізуватиме, що інфляція поступово знімається органічно, і у Банку Англії з'являється більше простору для зниження ставки.

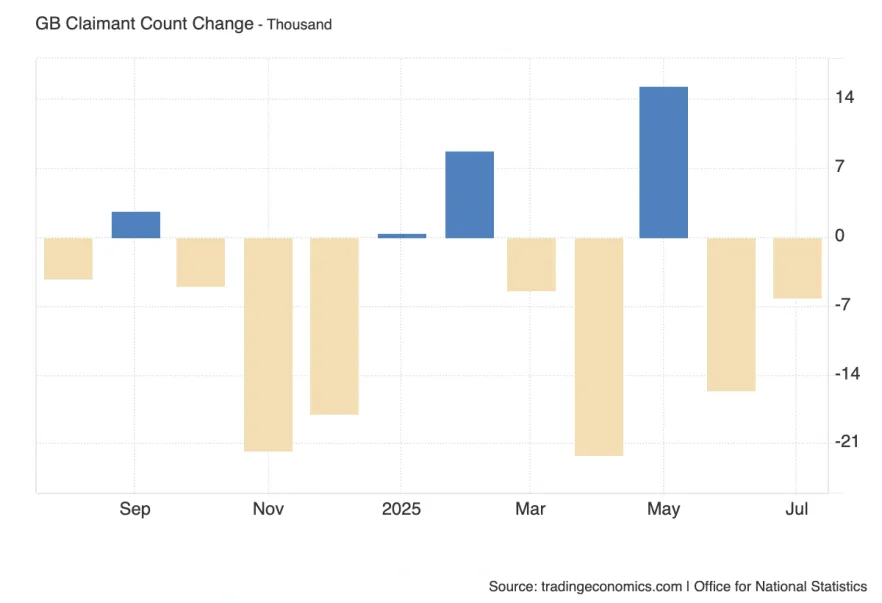

Кількість заявників на допомогу з безробіття - свіжий і чутливий показник стану ринку праці. Якщо кількість заявників зростає, це свідчить про погіршення зайнятості та посилює побоювання уповільнення економіки. Для фунта такі дані негативні, оскільки ринок відразу закладає більшу ймовірність пом'якшення монетарної політики. Зниження кількості заявників, навпаки, показує, що ринок праці стійкий, що робить Банку Англії складніше знижувати ставки і підтримує фунт.

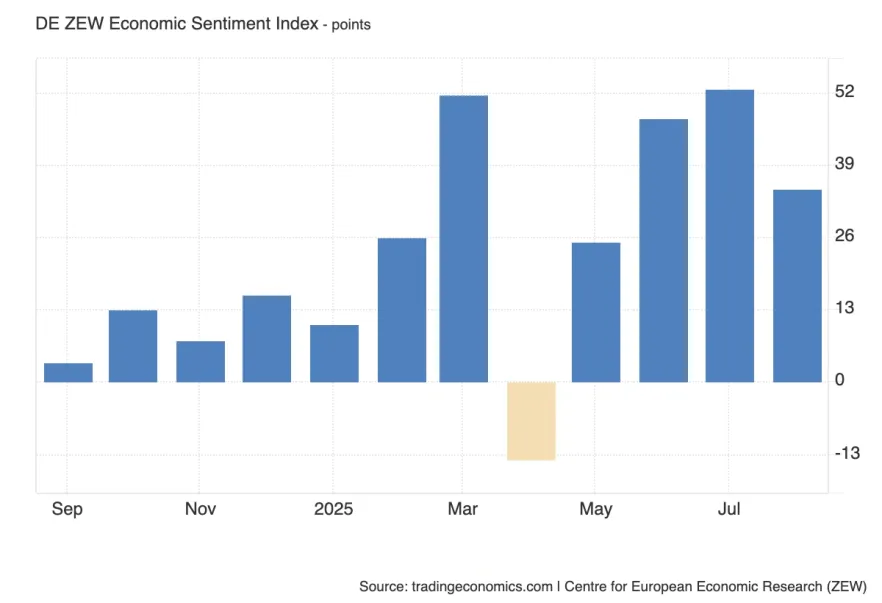

Індекс ZEW ґрунтується на опитуванні інвесторів і аналітиків про перспективи економіки Німеччини. Він не завжди збігається з фактичними даними, але є важливим індикатором настроїв у фінансовому секторі. Зниження індексу (як очікується) свідчитиме про те, що довіра до економіки найбільшої країни єврозони падає. Це може чинити тиск на євро і європейські акції. Якщо ж індекс несподівано виявиться вищим, ринок може сприйняти це як сигнал поліпшення перспектив.

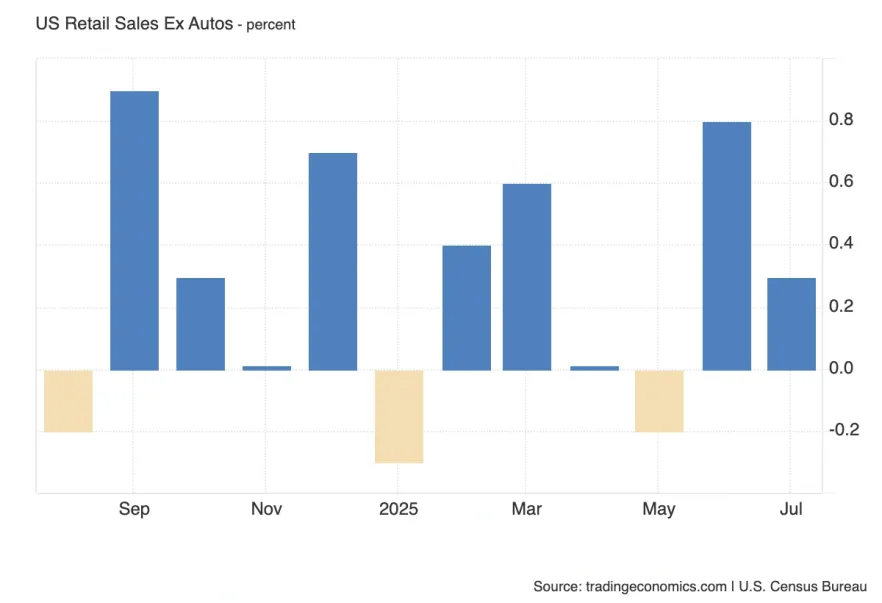

Базові роздрібні продажі виключають автомобілі та відображають динаміку внутрішнього споживання. Оскільки саме споживач формує до 70% економіки США, цей показник безпосередньо впливає на очікування щодо ВВП. Якщо продажі зростають швидше за очікування, це посилює аргументи на користь стійкості економіки, долар зміцнюється, прибутковості зростають. Слабкий результат, навпаки, посилить очікування швидкого пом'якшення політики ФРС.

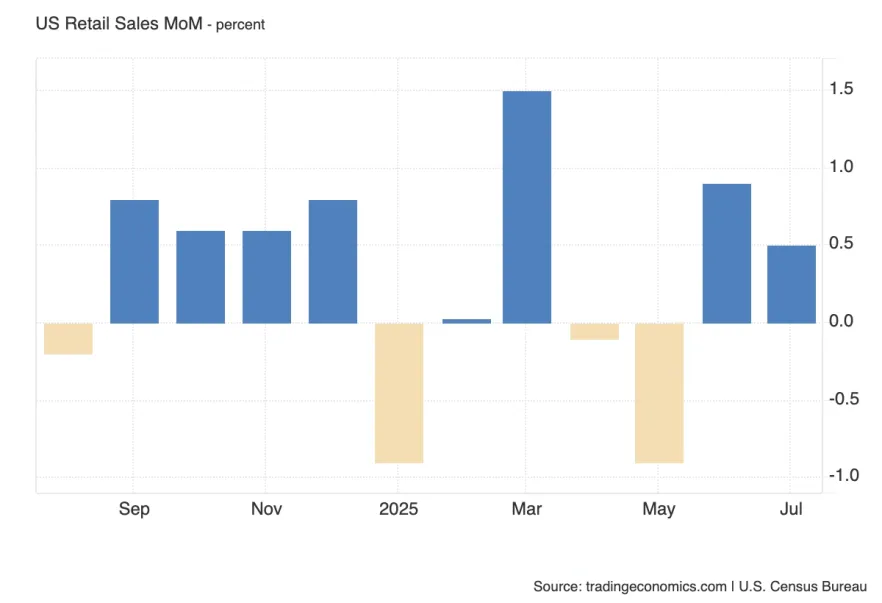

Загальний показник роздрібних продажів охоплює автомобілі та паливо, тому він більш волатильний. Проте для ринку важливий саме тренд: якщо зростання виявиться вищим за очікування, це підтвердить стійкість попиту, а слабкі дані стануть черговим сигналом уповільнення економіки. В умовах, коли ФРС перебуває за крок від пом'якшення, ринок буде особливо чутливим до цієї публікації.

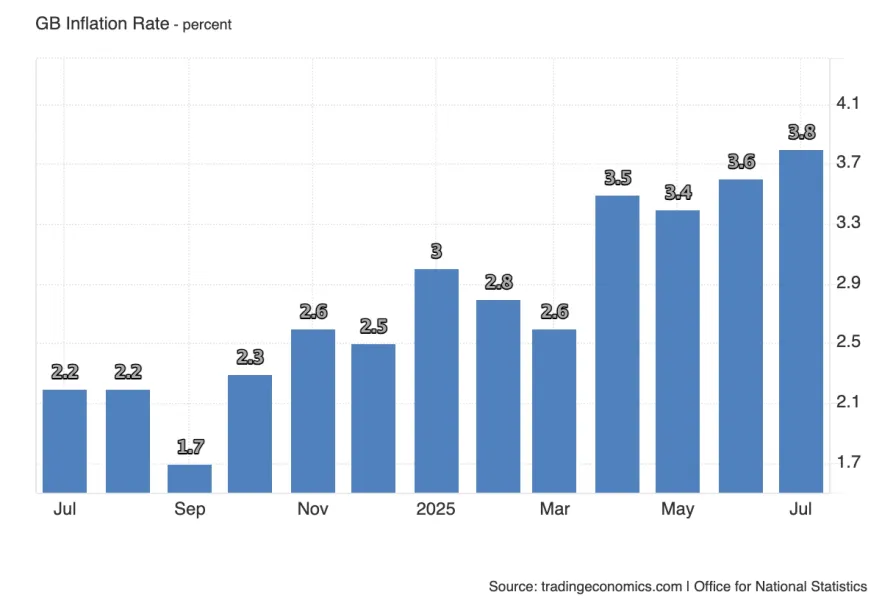

Річний індекс споживчих цін - головний індикатор інфляції у Великій Британії. Очікується збереження на рівні 3.8%, що вказує на уповільнення, але все ще занадто високі значення відносно мети у 2%. Якщо інфляція виявиться вищою, ринок побачить, що тиск на ціни зберігається, і фунт отримає підтримку. Якщо нижче - очікування пом'якшення політики Банку Англії посиляться.

Виступ глави ЄЦБ у поточних умовах не менш важливий, ніж публікація статистики. Крістін Лагард повинна буде оцінити баланс між слабким зростанням економіки і все ще високою інфляцією. З огляду на те, що засідання ЄЦБ пройшло минулого тижня, навряд чи Лагард скаже щось нове.

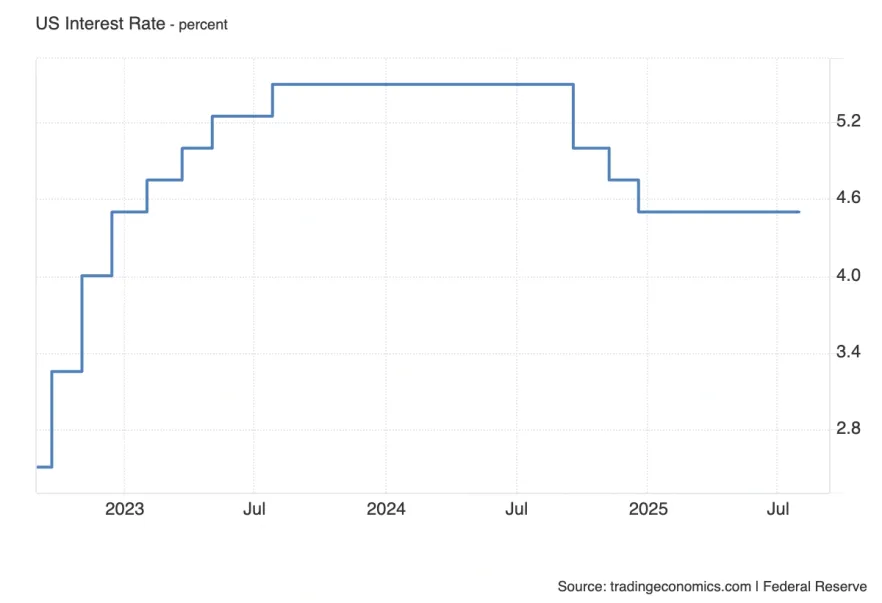

Ключове рішення Федеральної резервної системи щодо ставки. Ринок закладає зниження з 4.50% до 4.25%. Якщо воно відбудеться, реакція залежатиме від супровідних матеріалів. Якщо ж ставка залишиться без змін, це стане шоком: долар різко зміцниться, а фондовий ринок піде в корекцію. Також шоком буде якщо зниження буджету на 50 б,п. Але малоймовірно що ФРС повторить своє рішення з 2024 року.

Оновлені прогнози ФРС - головний документ тижня. Саме вони покажуть, наскільки сценарій регулятора змінився з червня. У центрі уваги будуть очікування щодо інфляції: якщо прогнози знижуються, це сигнал про більшу готовність ФРС до пом'якшення. Прогнози щодо ринку праці також критичні: визнання його охолодження дасть аргументи для активних знижень. Особлива увага буде на горизонті 2026 року. Якщо ФРС покаже, що інфляція до цього моменту стабілізується біля цілі, а економіка залишається збалансованою, це стане сигналом, що регулятор готовий знижувати ставки глибше, ніж припускають ринки. Навпаки, якщо прогнози залишаться жорсткими, це охолодить надії на агресивне пом'якшення.

Супровідна заява до рішення щодо ставки. Зазвичай формує загальний тон: якщо акцент на інфляції - долар зміцнюється, якщо на ринку праці - посилюється очікування м'якої політики.

Пресконференція Джерома Пауелла традиційно чинить сильний вплив на ринок. Якщо він дасть зрозуміти, що зниження ставки - це початок циклу, акції отримають імпульс, золото зросте, долар опиниться під тиском. Але обережний тон і акцент на "залежності від даних" можуть охолодити настрої.

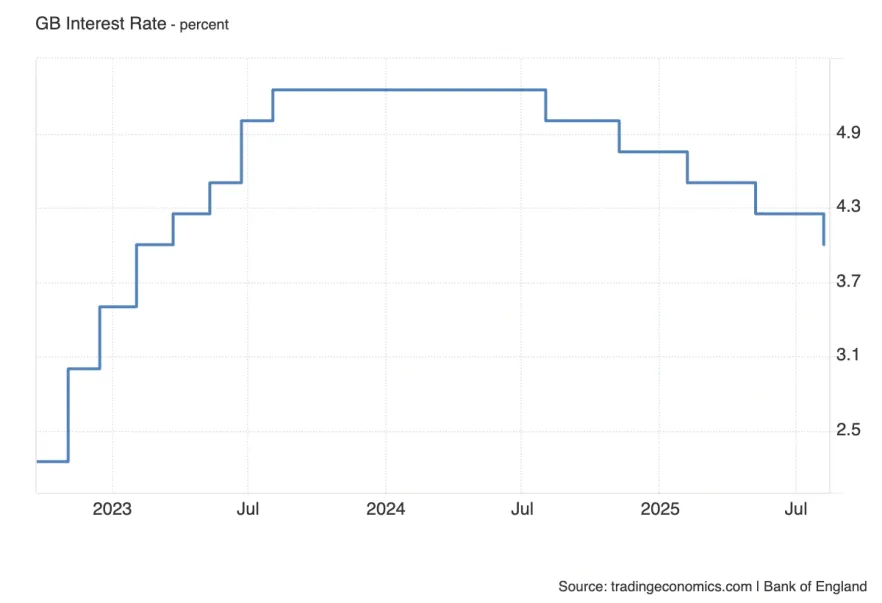

Супровідна заява Банку Англії, яка пояснює рішення щодо ставки. Саме тут містяться ключові сигнали про те, що для регулятора важливіше - боротьба з інфляцією чи підтримка слабкої економіки.

Розподіл голосів членів Комітету з грошової політики. У серпні баланс був 0-5-4, і якщо у вересні більше членів проголосують за зниження, це стане сигналом, що м'яка політика стає консенсусом. Для фунта це негатив. Якщо ж більшість, як і раніше, за збереження ставок, фунт може зміцнитися.

Офіційна ставка Банку Англії залишиться на рівні 4.00%. Для ринку важливіше те, що стоїть за цим рішенням: баланс голосів і риторика.

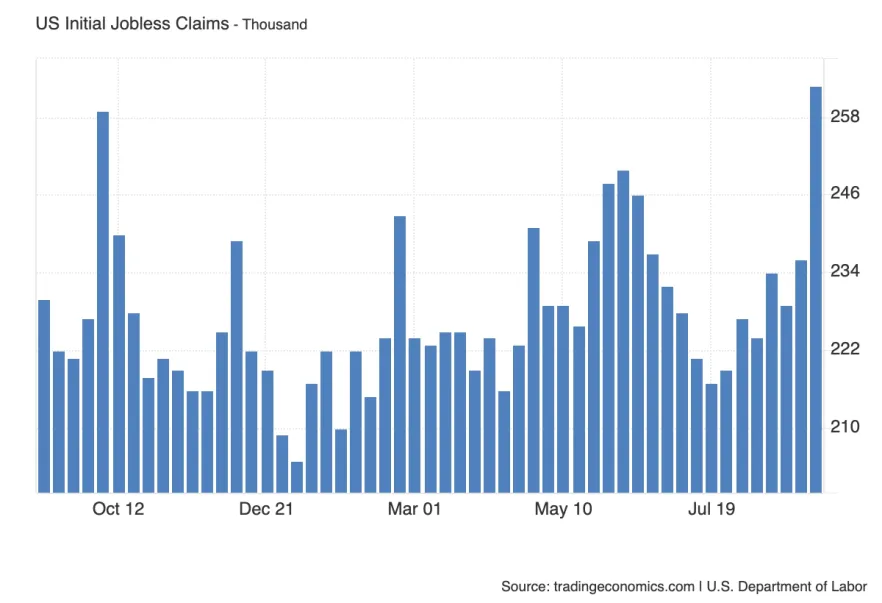

Число первинних заявок на допомогу з безробіття в США. Індикатор стану ринку праці в реальному часі. Зростання заявок сигналізуватиме про подальше охолодження економіки, що підтримує м'яку позицію ФРС. Зниження заявок - навпаки, зміцнить долар.

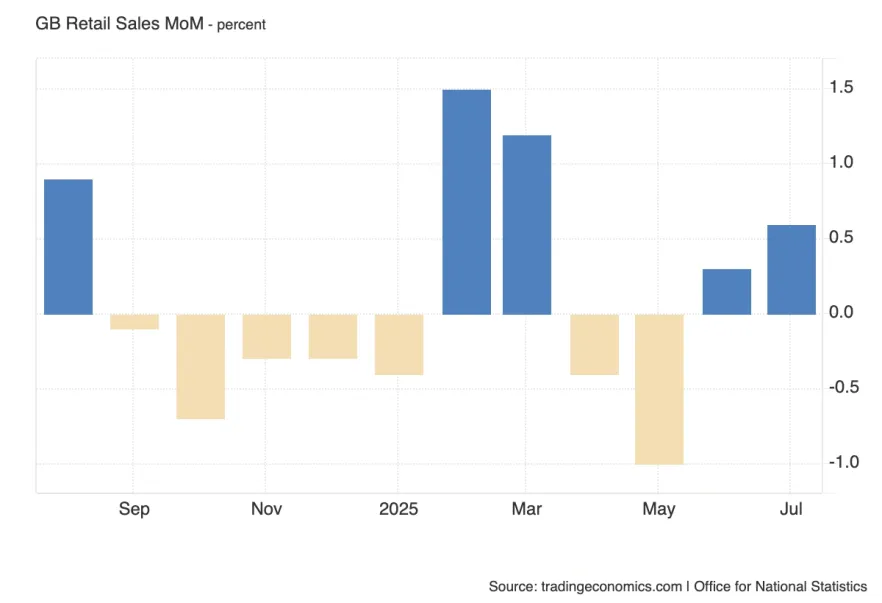

Роздрібні продажі - ключовий індикатор споживчої активності у Великій Британії. Зниження темпів зростання з 0.6% до 0.4% підтвердить слабкість попиту і додасть аргументів на користь пом'якшення політики Банку Англії. Сильніші дані можуть тимчасово підтримати фунт, але загальний контекст все одно залишиться під впливом рішень центробанків.

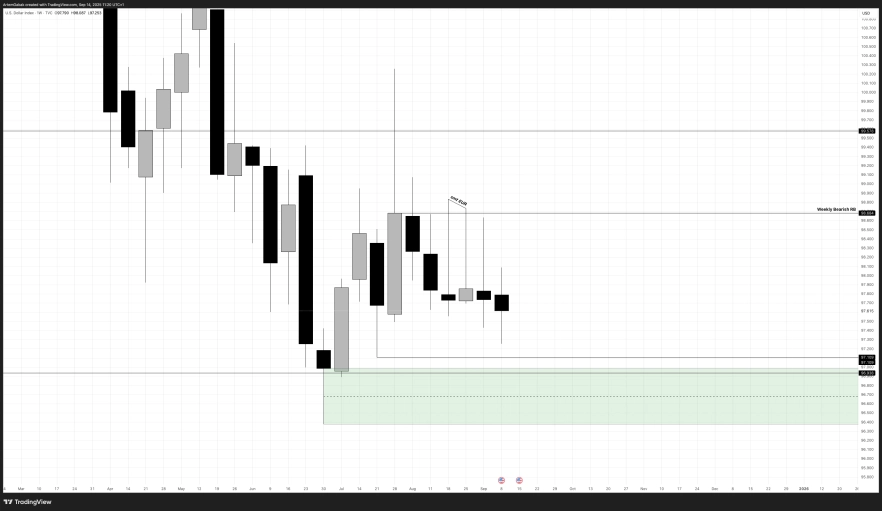

Forex | DXY

Для того щоб визначити наратив, варто спуститися на тф нижче.

Forex | EUR/USD

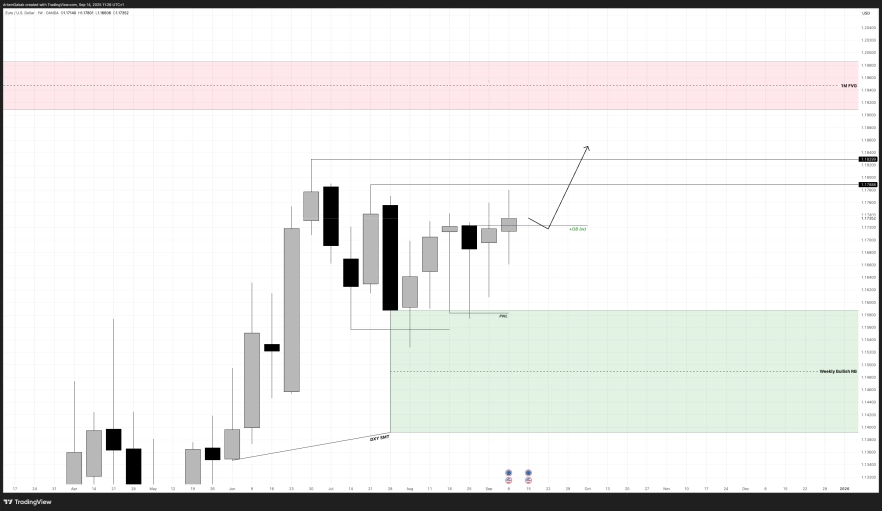

Forex | GBP/USD

Commodities | Gold

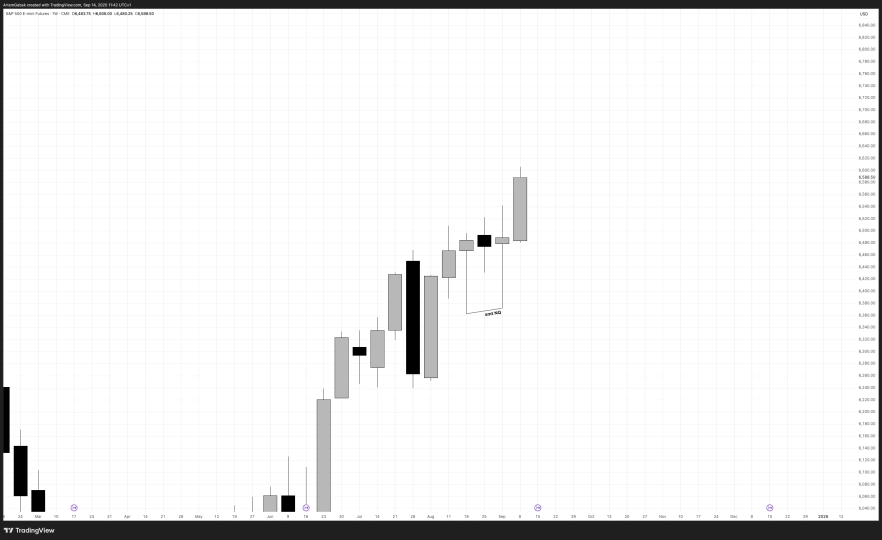

Stock Market | S&P 500

Stock Market | Nasdaq 100 Index

Stock Market | DAX

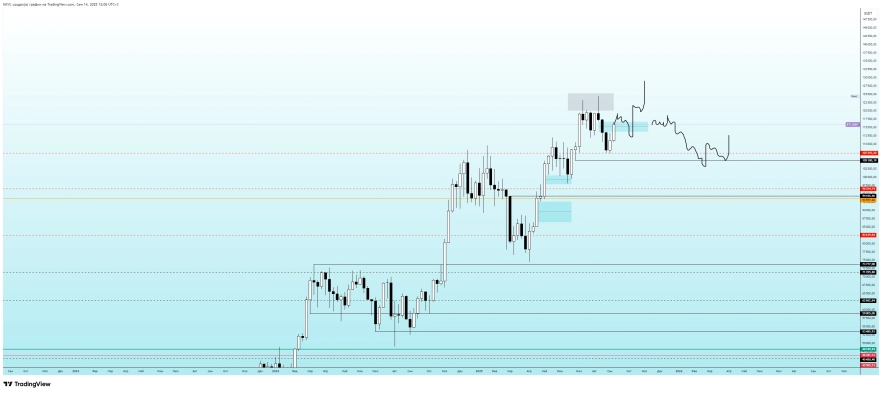

Crypto | BTC/USDT

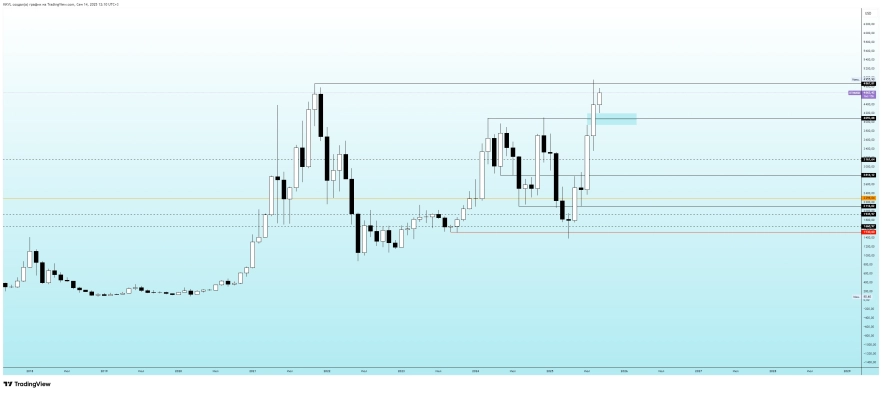

Crypto | ETH/USDT

Другие статьи автора

За останні кілька років ринок криптобірж помітно змінився. Якщо раніше платформи конкурували переважно кількістю торгових пар і низькими комісіями, то сьогодні дедалі більше важать додаткові сервіси. Саме на цьому побудувала своє зростання біржа Bitget.

Уявіть, що в місті є лише один великий ринок, де відбувається левова частка всіх торгів, відкриваються нові магазини і встановлюються ціни. Навіть якщо в різних кварталах з'являються спеціалізовані лавки, більшість покупців і продавців все одно повертаються туди, де найбільше ліквідності.

Датський інвестиційний банк із найвищим рівнем надійності (Trust Score 99/99, статус SiFi, банківська ліцензія) і найширшим вибором активів у галузі: 71 000+ інструментів, зокрема реальні акції, ETF та облігації, а не лише CFD. Флагманська платформа SaxoTraderPRO це майже безкоштовний аналог Bloomberg Terminal.